Добавлен: 28.11.2018

Просмотров: 405

Скачиваний: 6

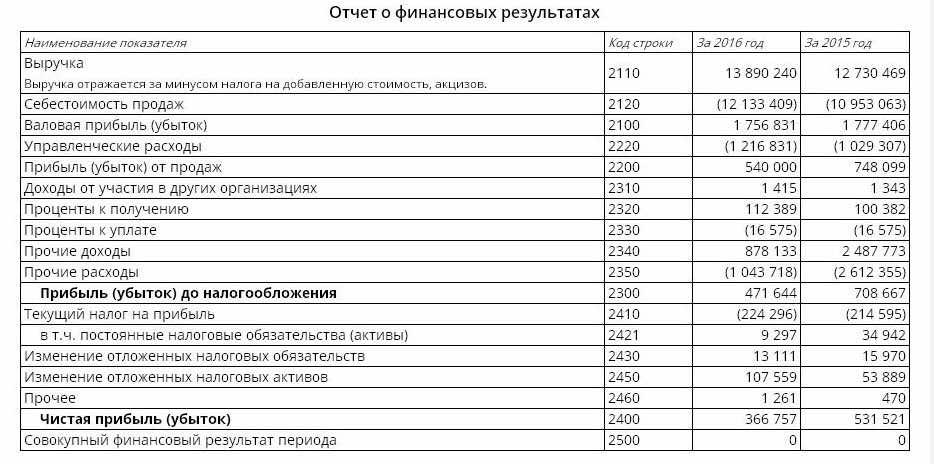

1. Валовая прибыль (ВП) равна разнице

выручки от реализации товаров и

себестоимости товаров и услуг.

На

начало периода: 12 730 469 руб.- 10 953 063 руб.

= 1 777 406 руб.;

на конец периода:

13 890 240 руб.- 12 133 409 руб. = 1 756 831

руб.

2. Прибыль от продаж равна

разнице валовой прибыли, коммерческих

расходов и управленческих расходов.

На начало периода: 1 777 406 руб.-1

029 307 руб. = 748 099 руб.;

на конец

периода: 1 756 831 руб.-1 216 831 руб. = 540

000 руб..

3. Прибыль до налогообложения

(балансовая прибыль (БП)) = прибыль от

продаж + доходы от участия в других

организациях + проценты к получению –

проценты к уплате + прочие доходы –

прочие расходы.

На начало периода:

748 099 руб.+ 1 343 руб.+ 100 382 руб.-

16 575 руб.+ 2 487 773 руб.- 2 612 355 руб. =

708 667 руб.

на конец периода: 540 000

руб.+ 1 415 руб.+ 112 389 руб.- 16 575 руб.+

878 133 руб.- 1 043 718 руб. = 471 644 руб.

4.Налог на прибыль равен отношению

текущего налога на прибыль к прибыли

до налогообложения умноженный на 100%.

На начало периода: 214 595 руб./ 708 667

руб.*100 = 30,28%;

на конец периода: 224 296

руб./ 471 644

руб.*100 = 47,55%.

Чистая прибыль (ЧП)

= БП – текущий налог на прибыль –

изменение отложных налоговых обязательств

+ изменение отложных налоговых активов

– прочее.

На начало периода: 708 667

руб.- 214 595 руб.- 15 970 руб.+ 53 889

руб.-470 руб.= 531 521 руб.;

на конец периода:

471 644 руб.- 224 296 руб.- 13 111 руб.+

107 559 руб.- 1 261 руб. = 366 757 руб.

Таблица

2.Структура доходов ООО»Феско».

|

|

|

|

Структура, % |

|

|

Статьи доходов |

начало года |

конец года |

начало года |

конец года |

|

Выручка |

12 730 469 |

13 890 240 |

83,10 |

93,33 |

|

Доходы от участия в других орг. |

1 343 |

1 415 |

0,01 |

0,01 |

|

% к получению |

100 382 |

112 389 |

0,66 |

0,76 |

|

Прочие доходы |

2 487 773 |

878 133 |

16,24 |

5,90 |

|

Итого: |

15 319 967 |

14 882 177 |

100,00 |

100,00 |

Вывод: Доходы

образуются на предприятии, если оно

имеет финансовые вложения в ценные

бумаги, уставные капиталы других

организаций, либо принимает участие в

совместной деятельности.

Таблица

3. Структура расходов ООО»Феско».

|

|

|

|

Структура, % |

|

|

Статьи расходов |

начало года |

конец года |

начало года |

конец года |

|

Cебестоимость продаж |

10 953 063 |

12 133 409 |

74,96 |

84,20 |

|

Коммерческие расходы |

─ |

─ |

─ |

─ |

|

Управленческие расходы |

1 029 307 |

1 216 831 |

7,04 |

8,44 |

|

% к уплате |

16 575 |

16 575 |

0,11 |

0,12 |

|

Прочие расходы |

2 612 355 |

1 043 718 |

17,88 |

7,24 |

|

Итого: |

14 611 300 |

14 410 533 |

100,00 |

100,00 |

Вывод:

примечательно, что в структуре расходов

удельный вес на начало и конец

рассматриваемого 2016 года приходится

на себестоимость продаж, которая в обоих

случаях составляет более 74%. За год

повысились управленческие расходы и

проценты к уплате и, соответственно,

выручка. Существенно понизился процент

прочих расходов.

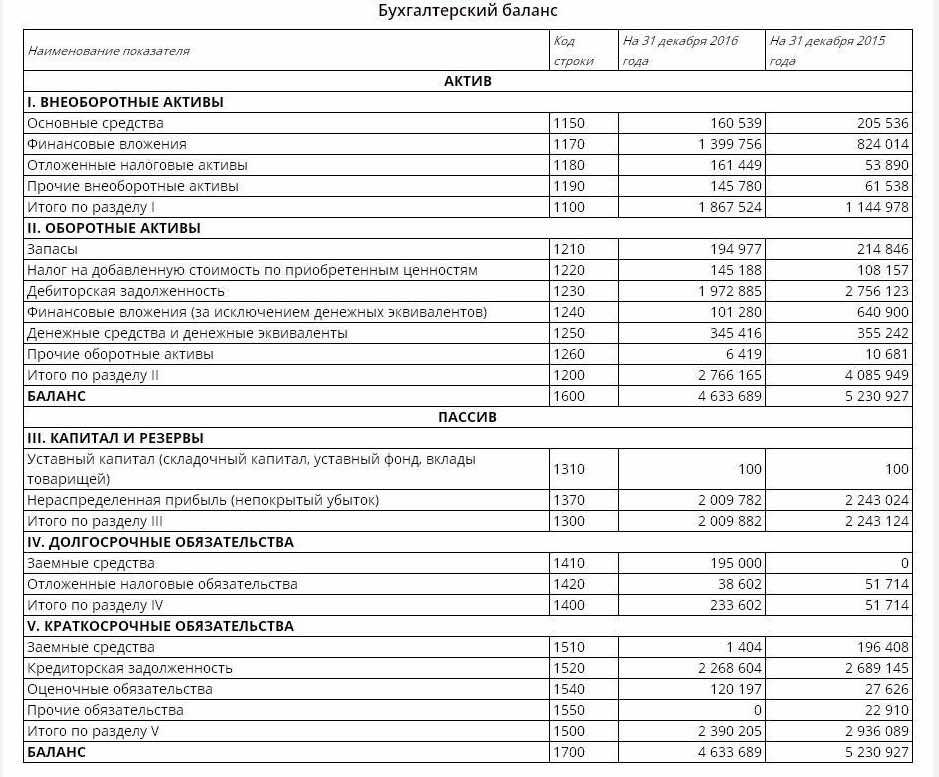

Анализ кредитоспособности.

Это способность

компании своевременно и в полном объеме

погашать свои краткосрочные обязательства.

Уровень кредитоспособности предприятия

определяет ее финансовое состояние.

Чем выше кредитоспособность, тем выше

финансовая устойчивость.

На начало

периода: Клб=

0,95

К=А1+0,5*А2+03*А3/П1+0,5П2+0,3П3=996 142+0,5*2 766 804+0.3*1 147 017/2

739 681+0,5*196 406+0,3*51 714=996 142+1 383 402+344 105,1/2

739+98 203+15 514,2=0,95

Следовательно, можно сделать вывод о том, что начало периода предприятие является достаточно кредитоспособным, так как значение коэффициента кредитоспособности попало в промежуток между 0,75 и 1.

На конец

периода: Клб=

0,8

К=А1+0,5*А2+0.3*А3/П1+0,5П2+0,3П3=446 696+0,5*1 979 302+0,3*1 739 921/2

388 801+0,5*1 404+233 602=0,8

Следовательно, можно сделать вывод о том, что на конец периода предприятие является достаточно кредитоспособным, так как значение коэффициента попадает в требуемый промежуток от 0,75 до 1.

2.4. Вычислительная

часть. Рентабельность информационных

технологий.