Файл: Исследование административной ответственности за нарушение налогового законодательства имеет не только теоретическое значение, связанное с расширением и углублением знаний о данном подинституте административной ответственности,.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 477

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

С.

Введение 1

1. Характеристика административной ответственности за нарушение налогового законодательства 7

1.1 Подходы к определению места административной ответственности за нарушение налогового законодательства в существующей системе юридической ответственности 7

2. Особенности и основания административной ответственности граждан за нарушения налогового законодательства 22

2.1 Особенности привлечения граждан к административной ответственности за совершение налогового правонарушения 22

2.2 Основные проблемы административной ответственности граждан за нарушение налогового законодательства и пути совершенствования 26

28

Заключение 28

Список использованных источников 31

Введение

Данная работа посвящена изучению темы – Административная ответственность граждан за нарушение налогового законодательства.

Актуальность темы настоящей курсовой работы обусловлена тем, что формирование норм налогового законодательства является сложным правовым процессом и затрагивает все сферы налоговой деятельности. В настоящее время особой актуальностью пользуются вопросы установления мер ответственности за нарушение налогового законодательства. В данном случае речь идет не только об уголовной, но и об административной ответственности. При этом, административная ответственность используется намного чаще недели уголовная.

Исследование административной ответственности за нарушение налогового законодательства имеет не только теоретическое значение, связанное с расширением и углублением знаний о данном подинституте административной ответственности, но и практическое значение, которое заключается в выявлении и правильной квалификации административных правонарушений, являющихся фактическим основанием рассматриваемого вида административной ответственности. Принимая во внимание, что налоги и сборы составляют основной источник формирования средств бюджета Российской Федерации, а также бюджетов субъектов Российской Федерации и местных бюджетов, своевременное выявление и правильная квалификация данных правонарушений способны существенно снизить материальный ущерб, причиняемый государству.

Анализируя современное состояние законодательства, правоприменительной практики, научной и специальной литературы представляется необходимым проведение комплексного теоретико-правового исследования административной ответственности граждан за нарушение налогового законодательства. Тем более, что особенности правовой природы административной ответственности в сфере налогов и сборов носят спорный характер. Некоторые авторы считают, что налоговая ответственность не является самостоятельным видом юридической ответственности, обладая той же правовой природой что и административная ответственность. Другие авторы полагают, что налоговую ответственность следует признать самостоятельным видом юридической ответственности, которая соотносится с административной ответственностью только как смежные правовые институты. Проблемы соотношения налоговой и административной ответственности за правонарушения в области налогов и сборов продолжают оставаться дискуссионными, требующими глубокого исследования и дополнительного толкования.

В настоящее время в российском законодательстве существуют определенные проблемы реализацией административной ответственности в области налогового законодательства. Одной из основных задач сегодня является обозначение данных проблем и выработка стратегии для их устранения. Основные проблемы в данном вопросе связаны с самим понятие ответственности в налоговом законодательстве. Данная проблема связана с тем, что в настоящее время до сих пор не выработано четкое содержание самого понятия административной ответственности, так как единообразия в Российском законодательстве на сегодня нет. Отсюда вытекает другая проблема – сложности с определением содержания ответственности за налоговые преступления.

Поэтому актуальность данной темы очевидна как в теоретическом, так и практическом плане.

Анализируя степень научной разработанности представленной темы, следует подчеркнуть, что Соответствующие вопросы рассматриваются в ряде газетных и журнальных статей, им посвящены монографии. Изданы специальные книги. Но уровень разработки темы в целом недостаточно высок. Во-первых, потому, что большинство работ носит характер научно-практических комментариев, в них недостаточно использованы достижения теории административной ответственности и рассматриваются отдельные аспекты темы, а не весь комплекс вопросов. Во-вторых, в упоминавшихся изданиях слабо использована судебная практика, практика работы налоговых органов. В-третьих, работы, ранее написанные, не отразили многочисленных изменений в налоговом законодательстве.

Следует отметить, что данная тема была отражена в диссертации кандидата юридических наук Л.Ю.Кролис «Административная ответственность за нарушение налогового законодательства». Но данная работа была написана в 1996 году и за это время произошли изменения в законодательстве и в этой связи насущной является дальнейшая разработка многих, не до конца разрешенных, дискуссионных вопросов и постановка новых, актуализирующих соответствующую проблематику на современном этапе.

Недостаточная теоретическая и методическая разработанность данной темы на фоне все возрастающей ее практической значимости, дискуссионность подходов к решению целого ряда практических вопросов предопределили выбор темы, цели и задач настоящего исследования.

Цель работы – комплексное исследование значения, особенностей и основании применения административных санкций в связи с нарушениями налогового законодательства, анализ составных элементов этой разновидности административного принуждения.

Реализация поставленной цели предполагает последовательное решение следующих задач:

1) изучить подходы к определению места административной ответственности за нарушение налогового законодательства в существующей системе юридической ответственности;

2) определить признаки административной ответственности за нарушение налогового законодательства;

3) рассмотреть особенности привлечения граждан к административной ответственности за совершение налогового правонарушения;

4) выявить основные проблемы административной ответственности граждан за нарушение налогового законодательства и пути совершенствования.

Объект исследования – является комплекс общественных отношений, складывающихся в связи с реализацией административной ответственности за налоговые правонарушения.

Предмет исследования – правовые нормы административно и налогового законодательства, предусматривающие ответственность граждан за нарушение налогового законодательства, а также научные разработки исследований специалистов в области права процесса, раскрывающие вопросы административной ответственности за налоговые правонарушения

При подготовке настоящего исследования широко использовались разнообразные методы, имеющимися в арсенале современной юриспруденции. В методологической основе исследования лежит диалектический метод анализа, научно-познавательные, возможности которого позволяют исследовать законодательство, а также комплекс общенаучных, частных и специальных методологических принципов познания социально-правовых явлений, конкретизирующихся в виде таких методов, как: теоретический (анализ научной литературы), системно-структурный, логический, сравнительно-правовой анализ (проведение анализа нормативных правовых актов), анализ, синтез, индукция, дедукция, системный, лингвистический, структурно-правовой, формально-логический (формулировка выводов), всеобщие принципы научного познания (объективность, всесторонность, единство теории и практики), специально-юридические методы: формально-юридический (раскрытие сущности и содержания юридических понятий, толкования нормативных правовых предписаний), методы толкования права и других методов, применяемые в совокупности для решения поставленных задач исследования.

Вышеперечисленные методы в ходе исследования применялись комплексно.

Теоретическую основу исследования сформировали положения, гипотезы, разработанные и изложенные в работах отечественных ученых и правоведов, исследовавших вопросы административной ответственности за налоговые правонарушения.

Нормативно-правовую основу исследования нормы российского законодательства, регулирующие административную ответственность за налоговые правонарушения.

Структура работы определена характером исследуемых в ней проблем и следует логике их изложения. Работа состоит из введения, двух глав, заключения и списка литературы.

1. Характеристика административной ответственности за нарушение налогового законодательства

1.1 Подходы к определению места административной ответственности за нарушение налогового законодательства в существующей системе юридической ответственности

Вопрос о правовом дуализме ответственности за правонарушения в сфере налогов и сборов привлекает внимание правоведов уже больше 20 лет, с момента, когда был принят Налоговый кодекс Российской Федерации в 1998 году и Кодекс Российской Федерации об административных правонарушениях в 2001 году. На протяжении этого периода не прекращаются дискуссии о том, является ли налоговая ответственность частью административной ответственности или имеет самостоятельный характер.

Существование института юридической ответственности обусловлено карательной функцией публичной власти в целях поддержания правопорядка. Анализируя механизм привлечения виновного лица к юридической ответственности за нарушение налогового законодательства, следует подчеркнуть, что теоретический подход, основывающийся на обособлении видов юридической ответственности по отраслевому принципу, имеет ряд недостатков.

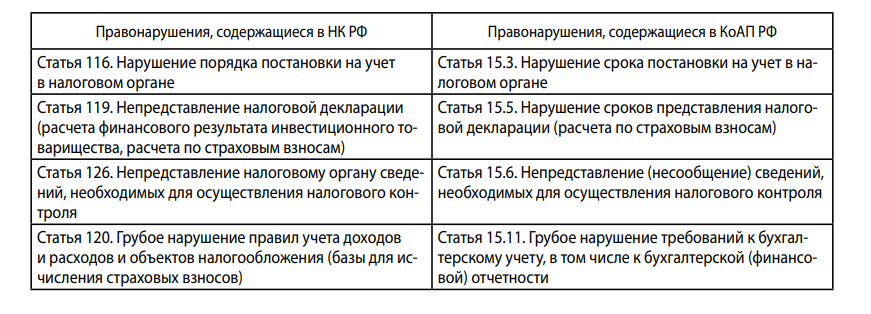

Дискуссия о правовом дуализме ответственности за нарушение налогового законодательства вызвана схожими составами правонарушений, содержащихся в Налоговом кодексе Российской Федерации и в Кодексе Российской Федерации об административных правонарушениях (таблица 1).

Таблица 1

Н

арушения налогового законодательства

арушения налогового законодательстваИсследователи института налоговой ответственности выработали два подхода к определению правовой природы ответственности за налоговые правонарушения:

- налоговая ответственность как подвид административной ответственности;

- налоговая ответственность как самостоятельный вид ответственности (или вид финансовой ответственности).

Позиция, согласно которой налоговая ответственность является подвидом административной ответственности, имеет достаточно широкое распространение.

Например, кандидат юридических А. В. Брызгалин причисляет «налоговую ответственность к одному из видов административной ответственности»1, но при этом отмечает, что «порядок ее применения устанавливается не Кодексом Российской Федерации об административных правонарушениях, а Налоговым кодексом Российской Федерации, который представляет собой специальный нормативный правовой акт»2. Тем самым автор соотносит данные акты как общий и специальный.

Схожей точки зрения придерживается К. Е. Шилехин, полагая, что «объект налогового и административного посягательства идентичен – общественные отношения в сфере государственного управления, а нормативное закрепление состава правонарушения в области налогов и сборов осуществляется в обоих актах»3. По мнению К. Е. Шилехина, «привлечение субъекта налоговых отношений возможно к административной либо к уголовной ответственности, в зависимости от степени общественной опасности»4

Кандидат юридических наук Ж. А. Бикситова считает, что «одной из актуальных проблем, связанных с законотворческой деятельностью, в части установления норм об административной ответственности за совершение налоговых правонарушений является формирование унифицированных и в то же время универсальных норм административного и налогового права, позволяющих различать все вопросы в строгом соответствии с законодательством, не допуская при этом разночтения норм административного и налогового законодательства Российской Федерации»1.

Так, существование в Налоговом кодексе Российской Федерации института налоговой ответственности рассматривается авторами как своего рода ошибка законодателя, вызванная увеличением количества отдельных видов ответственности путем установления различий в правилах и процедурах, взамен того, чтобы сделать их универсальными, то есть более ясными для правоприменителя.

Сторонники подхода причисления налоговой ответственности к подвиду административной предлагают способы разрешения существующего дуализма.

Авторы научных статей по налоговому праву О. В. Пономарев и Л. А. Гранева считают, что следует отказаться от существующего дуализма правового регулирования путем систематизации составов административных правонарушений в области налогов и сборов в специальной главе Особенной части Кодекса Российской Федерации об административных правонарушениях. Необходимость систематизации, по их мнению, обусловлена отсутствием легального толкования ряда терминов, закрепленных на сегодняшний день в положениях административного и налогового законодательства»2.

Идентичной позиции придерживается доктор юридических наук М. Н. Кобзарь-Фролова, которая обращает внимание «на схожесть правовой природы налогового и административного правонарушения». Автор предлагает «перенести нормы, регламентирующие налоговую ответственность, из Налогового кодекса Российской Федерации в отдельно созданную для этого главу «Административные правонарушения в области налогов, сборов, страховых взносов» Кодекса Российской Федерации об административных правонарушениях»1.

Менее радикальной позиции придерживается С. В. Кондратьев – изыскивает основания «для исключения из Налогового кодекса Российской Федерации ряда составов правонарушений, дублирующих аналогичные составы в Кодексе Российской Федерации об административных правонарушениях»2.

Достаточно компромиссную позицию занимают авторы научных статей по налоговому праву С. А. Ляпо и Ю. В. Сидоров. Они утверждают, что «составы административных и налоговых правонарушений отличаются только субъектами и субъективной стороной, и предлагают внести изменения в Кодекс Российской Федерации об административных правонарушениях в целях унификации юридической ответственности, допуская при этом сосуществование двух нормативных актов, регламентирующих ответственность»3.

Сторонники подхода к налоговой ответственности как самостоятельному виду указывают на различие источников правового регулирования административной и налоговой ответственности. Ответственность за административно наказуемое нарушение законодательства о налогах и сборах регулируется Кодексом Российской Федерации об административных правонарушениях, который предусматривает возможность установления мер административной ответственности в иных федеральных нормативных правовых актах. Ответственность за налоговые правонарушения устанавливается Налоговым кодексом Российской Федерации, при этом подчеркивается, что привлечение к ответственности за совершение налогового правонарушения возможно не иначе как по основаниям и в порядке, предусмотренным Налоговым кодексом Российской Федерации.

В рамках второго подхода налоговая ответственность понимается как самостоятельный вид юридической ответственности, корреспондирующий с административной ответственностью лишь как смежный правовой институт.

Доктор юридических наук профессор Ю. А. Крохина приводит следующие выводы: «налоговое право является подотраслью финансового права, следовательно, предмет и метод регулирования налоговой ответственности тождественны предмету и методу финансовой ответственности; Налоговый кодекс Российской Федерации содержит процессуальные нормы, регламентирующие производство по делам о налоговых правонарушениях, то есть налоговая ответственность не имеет зависимости от законодательства об административных правонарушениях»1.

Н. А. Сидельникова, С. В. Игнатьев и И. В. Блиндюк обращают внимание на статью 106 Налогового кодекса Российской Федерации, в которой закреплено определение термина «налоговое правонарушение». В указанной статье налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации установлена ответственность. Из этого определения следует вывод, что ответственность за правонарушения устанавливается только Налоговым кодексом Российской Федерации. Путем несложного умозаключения можно констатировать, что ответственность, установленная Кодексом Российской Федерации об административных правонарушениях, не является налоговой ответственностью и относится к ответственности за нарушение законодательства о налогах и сборах.

Аргументы сторонников различных подходов представляются нам достаточно убедительными, что свидетельствует об отсутствии регламентированной правовой позиции правоприменителя. Каждая сторона, в зависимости от занимаемой позиции, использует в свою пользу признаки либо административной, либо налоговой ответственности. В связи с этим можно считать необходимым обратиться к третьей стороне, которая не участвует в данной научной дискуссии, – это Европейский суд по правам человека (ЕСПЧ).

Изучение содержания Европейской конвенции о защите прав человека и основных свобод (ЕКПЧ) показывает, что в ней отсутствуют нормы, затрагивающие сферу налоговых правоотношений. Но, несмотря на это, ЕСПЧ не игнорирует подобные споры. Для рассмотрения споров в сфере налогообложения ЕСПЧ применяет нормы, содержащиеся в статье 6 ЕКПЧ (право на справедливое судебное разбирательство), и нормы статьи 1 Протокола № 1 к ЕКПЧ (право собственности).

Анализ практики ЕСПЧ свидетельствует о том, что положения ЕКПЧ применимы к отношениям по поводу уплаты налогов и сборов в случаях, когда они возникают из налоговых правонарушений и являются уголовно-правовыми по своей природе. В целях определения уголовно-правовой природы ЕСПЧ сформировал два подхода.

Первый подход заключается в том, что отнесение непосредственного нарушения к числу уголовно наказуемых зависит от трех критериев. Данные критерии зачастую именуются критериями Энгеля, так как они были впервые применены в 1976 году в деле «Энгель и другие заявители против Нидерландов». Это следующие критерии:

− относятся ли нормы в законодательстве государства ответчика к уголовному праву, дисциплинарному праву или к обеим отраслям законодательства одновременно;

− оценка национальным судом характера совершенного правонарушения;

− уровень суровости наказания, которое может быть применено к правонарушителю.

Приведенные критерии могут использоваться как по отдельности, так и в совокупности. При этом первый критерий, по мнению ЕСПЧ, не является системообразующим, а является лишь отправной точкой. ЕСПЧ устанавливает, что для наделения правонарушения уголовно-правовой природой и последующего применения статьи 6 ЕКПЧ достаточно, чтобы за правонарушение существовало соответствующее общеуголовное наказание.

Второй подход впервые был использован в деле «Бенденун против Франции» при определении критериев для применения статьи 6 ЕКПЧ по отношению к налоговым правоотношениям. Данные критерии состоят в следующем:

− правовой акт, в котором устанавливается штраф, применяется ко всем налогоплательщикам;

− штраф является не денежной компенсацией ущерба государству, а наказанием превентивного характера;

− начисление налога и штрафа за его неуплату происходит согласно общему правилу; − размер налога и штрафа был значительным.

Представляется, что критерии, сформулированные в рамках второго подхода, не только не противоречат критериям, выработанным в соответствии с первым подходом, а расширяют и дополняют их, в особенности второй и третий критерии Энгеля.

Следует отметить, что дела по поводу уплаты налогов и сборов рассматриваются как уголовные, а не как гражданские, так как взимание налогов и сборов входит в число основных прерогатив органов государственной власти, а взаимоотношения налогоплательщика и общества остаются преимущественно публично-правовыми. Например, если налоговый орган обязывает налогоплательщика уплатить налог или его часть без какого-либо его увеличения, то такое требование имеет только одну цель – получить налог в полном объеме и не является наказанием.

Что касается гражданско-правового аспекта, то ЕСПЧ постулирует, что отношения в сфере налогообложения являются публично-правовыми, находятся под контролем государственных фискальных органов и, как следствие, не относятся к частноправовым отношениям, и рассматриваются по правилам уголовного производства.

Апеллируя приведенными критериями, считаем необходимым особое внимание уделить виду и размеру наказания, применяемого за совершение налоговых правонарушений и административных правонарушений в области налогов и сборов.

Так, ЕСПЧ не разделяет административные и налоговые правонарушения и считает закрепление их в том или ином нормативном правовом акте (Налоговом кодексе Российской Федерации и Кодексе Российской Федерации об административных правонарушениях) незначительным обстоятельством. ЕСПЧ основывается на оценке сущности деяния и размера наказания за его совершение. В связи с этим, более удачным представляется подход к обособлению юридической ответственности не по отраслевому принципу, а по природе применяемых наказаний за конкретное правонарушение.

На основании оценки административных штрафов можно прийти к выводу, что их размер никак не соотносится с характером совершенного деяния. Размеры штрафов крайне низкие (1–2 тыс. руб.) и являются номинальными. В свою очередь, размер налоговых штрафов за аналогичные деяния в несколько раз выше, и он реализует, скорее, карательную функцию наказания.

Таким образом, остается ответить на главный вопрос: в каком нормативном акте должны быть объединены все составы налоговых правонарушений?

Окончательное формирование и обособление налоговой ответственности возможно только после преодоления правового дуализма ответственности, который представляет собой дублирование составов налоговых правонарушений в Налоговом кодексе Российской Федерации и Кодексе Российской Федерации об административных правонарушениях.

Считается необходимым перенести из Кодекса Российской Федерации об административных правонарушениях в Налоговый кодекс Российской Федерации, с дальнейшей консолидацией, те нормы, которые предусматривают ответственность за нарушения законодательства о налогах и сборах: статьи 15.3–15.9, 15.11, 15.12 Кодекса Российской Федерации об административных правонарушениях.

1.2. Признаки и функции административной ответственности за нарушение налогового законодательства

В рамках данного исследования мы рассматриваем административную ответственность как один из видов юридической ответственности. Административная ответственность является разновидностью юридической ответственности и, таким образом, обладает следующими ее характерными признаками:

«1) только государство может устанавливать юридическую ответственность – никакой другой субъект (например, политические партии, иные общественные объединения и др.) не имеет на это право;

2) государство осуществляет юридическую ответственность в лице государственных органов, используя при этом строго определенные процессуальные формы;

3) в качестве основания для применения юридической ответственности выступает совершение правонарушения;

4) выражением юридической ответственности являются определенные негативные для правонарушителя последствия, так как она всегда связана с определенными ограничениями и лишениями для правонарушителя, которым может быть присущ организационный (запрет заниматься определенными видами деятельности и др.), личный (увольнение, выговор, лишение родительских прав и др.) или же имущественный характер (конфискация имущества, штраф и др.);

5) установление вида и мера государственного принуждения происходит исходя из санкций юридической нормы»1.

Важно отметить, что помимо обозначенных выше признаков, характеризующих административную ответственность как вид юридической ответственности, ей присущи собственные специфические признаки, которые отличают административную ответственность от других видов юридической ответственности.

В качестве данных признаков административной ответственности целесообразно рассмотреть следующие:

«1) административная ответственность – это правовая ответственность;

2) административная ответственность характеризуется множественностью субъектов, которые имеют право на ее применение;

3) юридическим основанием для привлечения к административной ответственности является наличие соответствующей нормы в административном законодательстве, процессуальным-правоприменительный акт, а фактическим – факт совершения административного правонарушения;

4) субъекты административной ответственности – юридические и физические лица;

5) привлечение к административной ответственности осуществляется в особом процессуальном порядке»2.

Рассматривая административные правонарушения законодательства в области налогов и сборов, то можно выделить такие наиболее существенные его юридические признаки, как: общественная вредность, противоправность деяния, виновность, наказуемость и признак субъекта правонарушения.

К административным правонарушениям в области налогов и сборов относятся правонарушения, закрепленные в статьях 116, 119-119.2, 120, 122, 122.1, 123, 125, 126, 128-129.4 Налогового кодекса Российской Федерации и статьях 15.3 – 15.9, 15.11 Кодекса Российской Федерации об административных правонарушениях. Следовательно, в Налоговом кодексе Российской Федерации содержится 16 статей, которые включают в себя 29 составов правонарушений, в то время как Кодекс Российской Федерации об административных правонарушениях содержит 8 статей.

В данной работе можно поговорить, о функциях административной ответственности. К функциям административной ответственности за нарушение налогового законодательства можно отнести:

1) воспитательную функцию;

2) профилактическую функцию, которая включает частную и общую превенции;

3) восстановительную функцию, которая направлена на защиту интересов личности, общества и государства;

4) штрафную функцию, охватывающих 12 составов правонарушений.

Основное предназначение административной ответственности состоит не в том, чтобы наказать, а предупредить совершение новых правонарушений. Исходя из этого, государство в лице уполномоченных государственных органов должно предпринимать необходимые профилактические меры для предотвращения новых правонарушений, в том числе в налоговой сфере, как со стороны лиц, ранее совершивших правонарушения против порядка налогообложения, так и иных лиц.

Для предупреждения совершения новых правонарушений, безусловно, немаловажную роль играет воспитательная функция, которая, можно сказать, аккумулирует в себе другие функции административной ответственности. Установление налоговой обязанности, запретов, угроза привлечения к административной ответственности, информирование плательщиков об изменениях налогового законодательства являются воспитательными моментами. Привлечение к административной ответственности является негативным последствием для правонарушителя, совершившего правонарушение. Применение административных взысканий является основным воспитательным моментом, который сдерживает правонарушителей от последующего совершения административных правонарушений.

Штрафная функция реализуется посредством привлечения правонарушителей к административной ответственности за нарушение налогового законодательства. По общему правилу каждый правонарушитель должен быть подвергнут наказанию, однако данное наказание не самоцель, а средство для достижения целей административной ответственности, в том числе защиты интересов личности, общества и государства от административных правонарушений против порядка налогообложения, обеспечения установленного правопорядка от административных правонарушений в сфере налогообложения.

Восстановительная функция административной ответственности за нарушение налогового законодательства связана с тем, что помимо наложения административного взыскания физическое или юридическое лицо не освобождается от исполнения налоговой обязанности, за неисполнение которой было наложено указанное взыскание. В данном случае возможен добровольный или принудительный способ исполнения налогового обязательства, уплаты пеней плательщиком (иным обязанным лицом). Налоговые доходы являются составной частью государственного бюджета страны, следовательно, административные правонарушения в сфере налогообложения отрицательно сказываются на деятельности государства, а также социально-экономическом обеспечении всего общества.

Таким образом, административная ответственность за нарушение налогового законодательства обладает рядом признаков, отличающих ее от других видов юридической ответственности. Но, следует отметить, что основная особенность административной ответственности за нарушение налогового законодательства состоит в том, что ее основанием является административное правонарушение, а мерами – административные наказания.

Функции административной ответственности за нарушение налогового законодательства направлены на сохранение порядка в обществе в целом.

2. Особенности и основания административной ответственности граждан за нарушения налогового законодательства

2.1 Особенности привлечения граждан к административной ответственности за совершение налогового правонарушения

Рассмотрим некоторые особенности привлечения лиц к административной ответственности за совершение правонарушений в области налогов и сборов.

В качестве одной из таких норм можно привести статьи 15.3 «Нарушение срока постановки на учет в налоговом органе» Кодекса Российской Федерации об административных правонарушениях и статьи 116 «Нарушение порядка постановки на учет в налоговом органе» Налогового кодекса Российской Федерации.

Анализ объективной части данных составов правонарушений показывает, что речь идет об одном и том же виде противоправного деяния, однако имеют место и некоторые различия. Объектом этих правонарушений являются общественные отношения, возникающие в области налогового контроля, которые являются частным случаем более общей категории «установленный порядок управления». Общественная опасность данного деяния заключается в том, что несвоевременная постановка на учет активного субъекта экономической деятельности (юридического лица или индивидуального предпринимателя) затрудняет деятельность в области налогового контроля и создает предпосылки для уклонения налогоплательщиков от уплаты установленных налогов и сборов.

Порядок постановки на учет (снятия с учета) в налоговых органах регулируется статьей 83 Налогового кодекса Российской Федерации, а также рядом подзаконных актов, принимаемых Министерством финансов России. Сложность здесь заключается в том, что нормы статьи 83 Налогового кодекса Российской Федерации непосредственно устанавливают срок постановки на налоговый учет только для иностранных организаций (не позднее 30 дней с начала осуществления ими деятельности на территории Российской Федерации). По отношению к организациям, находящимся под российской юрисдикцией, и индивидуальным предпринимателям такие сроки не установлены, поэтому вопрос о применении санкций, предусмотренных статьей 15.3 Кодекса Российской Федерации об административных правонарушениях и статьи 116 Налогового кодекса Российской Федерации при действующей редакции статьи 83 Налогового кодекса Российской Федерации, остается открытым. Надо полагать, что законодателю следует обратить внимание на необходимость более четкого изложения своей позиции относительно сроков постановки на учет в налоговых органах граждан и юридических лиц.

Часть 2 статьи 15.3 Кодекса Российской Федерации об административных правонарушениях и пункта 2 статьи 116 Налогового кодекса Российской Федерации содержат так называемый квалифицированный состав правонарушения, указанного в части 1 данных статей. Условие возможного неисполнения установленного кодексами порядка управления здесь заключается в том, что организация или индивидуальный предприниматель осуществляют приносящую доход экономическую деятельность, не ставя об этом в известность органы налогового контроля, в результате чего положенные налоги и сборы своевременно не поступают в бюджет. Очевидно, такую организацию деятельности возможно квалифицировать как способ уклонения от уплаты налогов, что должно стать основанием повышения уровня санкции за данное правонарушение.

Однако подходы законодателя к формулированию диспозиций рассматриваемых охранительных норм являются различными. Кодекс Российской Федерации об административных правонарушениях системно связывает между собой части 1 и 2 статьи 15.3 – речь здесь идет об одном и том же правонарушении, которое заключается в нарушении срока подачи заявления о постановке на учет в налоговом органе, сопряженном с ведением предпринимательской или иной приносящей доход деятельности. В части 2 статьи 116 Налогового кодекса Российской Федерации речь идет об ином правонарушении – осуществлении такой деятельности без постановки на учет в налоговом органе. По логике оно может быть сопряжено с нарушением сроков подачи заявления, а может быть и не сопряжено, что существенным образом меняет картину правонарушения, делая его более опасным для установленного порядка управления в сфере налогов и сборов.

Однако при этом следует обратить внимание на то, что описание сущности правонарушения, представленное в диспозиции пункта 2 статьи 116 Налогового кодекса Российской Федерации, не соответствует названию статьи в целом: там указана общая направленность санкций за нарушение срока постановки на учет.

Субъектом административной ответственности по статье 15.3 КоАП РФ является исключительно должностное лицо, Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, совершившие административные правонарушения, несут административную ответственность как должностные лица, если настоящим кодексом не установлено иное.

Помимо указанного, статья 15.3 КоАП РФ содержит специальное примечание следующего характера:

«Административная ответственность, установленная в отношении должностных лиц в настоящей статье, статьях 15.4-15.9, 15.11 настоящего Кодекса, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица».

Анализ рассматриваемых норм показывает, что фактически за эти правонарушения ответственность применяется к руководителям организаций, на которых возложены обязанности единоличного исполнительного или коллегиального органа юридического лица. При этом превенция данной административной нормы, выраженная в величине санкции (предупреждение или наложение административного штрафа в размере от пятисот до одной тысячи рублей), не является сколько-нибудь достаточной для стимулирования воздержания от совершения данного правонарушения.

Размер данной санкции должен быть существенно выше, при этом имеет прямой правовой смысл увязать их с нарушением срока постановки на учет в налоговом органе. Чем более значительным является период задержки, тем больше вероятность наступления негативных последствий для охраняемых общественных отношений.

Таким образом, Проведенный анализ норм, изложенных в статье15.3 КоАП РФ и статье 116 НК РФ, позволяет сделать следующие выводы:

1. В обоих случаях речь идет об одном и том же правонарушении, что диктует необходимость объединить нормы в рамках одного законодательного акта.

2. Установленная вышеуказанными статьями величина юридических санкций не позволяет достичь желаемой цели предупреждения такого рода правонарушений.

3. Требуется юридико-техническая доработка диспозиций данных охранительных норм.

2.2 Основные проблемы административной ответственности граждан за нарушение налогового законодательства и пути совершенствования

В настоящее время в российском законодательстве существуют определенные проблемы реализацией административной ответственности в области налогового законодательства. Одной из основных задач сегодня является обозначение данных проблем и выработка стратегии для их устранения. Основные проблемы в данном вопросе связаны с самим понятие ответственности в налоговом законодательстве. Данная проблема связана с тем, что в настоящее время до сих пор не выработано четкое содержание самого понятия административной ответственности, так как единообразия в Российском законодательстве на сегодня нет. Отсюда вытекает другая проблема – сложности с определением содержания ответственности за налоговые преступления.

Из смысла статьи 1.1 Кодекса Российской Федерации об административных правонарушениях, провозглашающей, что: «законодательство об административных правонарушениях состоит из настоящего Кодекса и принимаемых в соответствии с ним законов субъектов Российской Федерации об административных правонарушениях», следует, что Кодекс является единственным федеральным законом, устанавливающим административную ответственность»1.

Помимо Кодекса Российской Федерации об административных правонарушениях, ответственность налогоплательщиков прописана в главах 15 и 16 Налогового кодекса Российской Федерации. Это приводит к некоторым разногласиям и путанице при назначении ответственности за налоговые правонарушения, так как существует некоторое несоответствие между 15 главой Кодекса Российской Федерации об административных правонарушениях, которая устанавливает ответственность должностных лиц за нарушение налогового законодательства, и соответствующими главами Налогового кодекса Российской Федерации. В данном случае справедливо говорить о том, что одной из самых актуальных задач в данной области является приведение установленных мер ответственности в Кодексе Российской Федерации об административных правонарушениях и Налоговом кодексе Российской Федерации к общему знаменателю. Другим вариантом решения проблемы может стать установление приоритета норм, прописанных в Налоговом кодексе Российской Федерации, так как совершаемые противоправные деяния относятся именно к этой области права.

Еще одной важной задачей в данном вопросе является установление доверительных отношений с налогоплательщиками, основанными не на принуждении их к уплате налогов и карательных мерах, а на понимании последними своей ответственности государством и добровольном исполнении своих гражданских обязанностей. Установление таких отношений государства и граждан приведет к тому, что количество правонарушений, влекущих за собой административную ответственность снизиться, что позволить не только повысить качество работы налоговых органов, но и проработать действующее законодательство, устранив вышеуказанные проблемы. Достичь такого понимания можно несколькими методами:

- Улучшение качества обслуживания посетителей налоговых органов;

- Грамотная информационная поддержка налогоплательщиков;

- Предоставление определенных налоговых льгот, например, налоговые вычеты или списание некоторых видов долговых обязательств.

Таким образом, в результате всего вышесказанного можно делать вывод, что в настоящее время в российском законодательстве имеются определенные проблемы в сфере осуществления административной ответственности за преступления связанные с нарушением налогового кодекса. Разрешение данных проблем в первую очередь, заключается в создании действенного и четко работающего механизма юридической ответственности. Выполнение данной задачи является крайне важным, так как налоговое право само по себе предполагает реализацию публичного интереса. В итоге, одной из наиболее актуальных проблем, связанных с законотворческой деятельности, в частности установления норм административной ответственности за преступления, связанные с налоговым законодательством, является установление общих, унифицированных норм административного и налогового права, при этом, данные нормы должны быть универсальными, и соответствовать всем требованиям действующего законодательства.

Заключение

В результате проведенного исследования мы можем сделать следующие выводы:

Подводя итог сказанному нами ранее в данной работе следует сделать определенный вывод. В рамках данной работы не представляется возможности осветить все аспекты такого института как административная ответственность граждан за нарушение налогового законодательства, поскольку это достаточно внушительный по объему и охвату нормативного закрепления и правоприменительной практики институт.

Следует отметить тот факт, что в настоящее время продолжается судебная реформа планомерно и реформирование идет не только в сфере судоустройства, но и судопроизводства. Учитывая тот факт, что институт административной ответственности граждан за нарушение налогового законодательства до конца не урегулирован и имеются не мало спорных ситуаций, а также пробелов в законодательстве, можно считать, что данный институт нуждается в реформировании как на законодательном уровне, так и в вопросах правоприменения.

Процесс формирования норм налогового законодательства выявил особую актуальность установления ответственности за налоговые правонарушения.

Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации установлена ответственность.

Подробно изучив современную юридическую литературу по теме исследования, мы пришли к выводу, что основная проблема административной ответственности за нарушения законодательства в области налогов и сборов заключается в том, что она устанавливается двумя нормативно-правовыми актами: Налоговым кодексом Российской Федерации и Кодексом Российской Федерации об административных правонарушениях, что влечет за собой научные дискуссии относительно соотношения административной и налоговой ответственности за правонарушения.

Налоговая и административная ответственность тесно переплетаются друг с другом. От юридических лиц и граждан поступает большое количество жалоб на нарушения их права, связанного с незаконным принятием решения налоговым органом. В основном это объясняется тем, что действующее законодательство имеет сложную конструкцию, вызывая серьезные затруднения в правоприменительной практике.

На основе проведенного анализа административного законодательства и правоприменительной практики в сфере налогообложения выявлены ряд проблем, основной из которых является дублирование отдельных нормативных положений в налоговом и административном законодательстве, что приводит к сложностям квалификации деяний правонарушителя.

Представляется необходимым систематизировать указанные нормы и устранить иные проблемы в правоприменительной сфере. Несмотря на небольшой объем негативных последствий, который наступает от единичного случая совершения административного правонарушения в сфере налогообложения, совокупность их многочисленных совершений негативно влияет на развитие финансовой системы Российской Федерации.

Список использованных источников

Нормативные правовые акты

-

Кодекс об административных правонарушениях Российской Федерации // Собрание законодательства Российской Федерации. – 07.01.2002. – № 1 (ч. 1). – Ст. 1. -

Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ // Собрание законодательства Российской Федерации. – 03.08.1998. – № 31. – Ст. 3824.

Научная, учебная литература

-

Агапов А.Б. Административная ответственность: учеб. для вузов. – 8-е изд., перераб. и доп. – М.: Издательство «Юрайт», 2020. – 465 с. -

Крохина Ю. А. Налоговое право : учебник для вузов / Ю. А. Крохина. – 10-е изд., перераб. и доп. – М.: Издательство Юрайт, 2023. – 503 с. -

Макарейко Н.В. Административное право: учеб. пособие для вузов. – 11-е изд., перераб. и доп. – М.: Издательство «Юрайт», 2022. – 280 с. -

Налоги и налоговое право: учебное пособие / Под ред. А. В. Брызгалина. – М.: «Аналитика-Пресс», 1998. – 608 с.

Публикации периодической печати

-

Бикситова Ж. А. Современные проблемы правового регулирования административной ответственности за нарушения законодательства о налогах и сборах // Проблемы экономики и юридической практики. – 2018. – № 5. – С. 298–302. -

Бутузова А.С., Королева С.П. Анализ ответственности за совершение налоговых правонарушений в России, Франции, Германии // Международный журнал гуманитарных и естественных наук. – 2019. – № 5-4. – С. 165 - 167. -

Кобзарь-Фролова М. Н. Административная ответственность за правонарушения в экономических областях // Сибирское юридическое обозрение. – 2019. – № 4. – С. 558–562. -

Кондратьев С. В. Система юридической ответственности в области налогов и сборов // Экономика. Налоги. Право. – 2015. – № 1. – С. 158–162. -

Лапо С. А., Сидоров Ю. В. Проблемы квалификации административных правонарушений в области налогов и сборов как источников местных доходов // Муниципалитет: экономика и управление. – 2018. – № 4 (25). – С. 115–120. -

Маскальская А.Н., Сафронов В.В. К вопросу о возникновении административной ответственности за правонарушения в области налогов и сборов // Наука и бизнес: пути развития. – 2017. – № 4. – С. 68-70. -

Подройкина И.А., Линкин В.Н. Административная ответственность за нарушения налогового законодательства // Вестник РТА. – 2020. – № 4. – С. 71-74. -

Пономарев О. В., Гранева Л. А. Некоторые проблемы административной ответственности должностных лиц за нарушения российского законодательства о налогах и сборах // БГЖ. – 2019. – № 2 (27). – С. 164–167. -

Сайдулаев Д.Д., Агаева И.Х. Административная ответственность за налоговые правонарушения // Международный журнал гуманитарных и естественных наук. – 2018. – № 5. – С. 150 - 153. -

Шилехин К. Е. Признаки административных правонарушений в области налогов и сборов // Административное и муниципальное право. – 2020. – № 1. – С. 46–54.

Диссертации, авторефераты диссертаций

-

Калантарова Э.И. Административно-правовое регулирование ответственности за нарушение налогового законодательства : дис. ... кандидата юридических наук : 12.00.14; [Место защиты: Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации]. – М., 2015. – 165 с.

1 Налоги и налоговое право: учебное пособие / Под ред. А. В. Брызгалина. – М., 1998. – С. 208.

2 Налоги и налоговое право: учебное пособие / Под ред. А. В. Брызгалина. – С.208.

3 Шилехин К. Е. Признаки административных правонарушений в области налогов и сборов // Административное и муниципальное право. – 2020. – № 1. – С. 46.

4 Шилехин К. Е. Указ. ст. – С.46.

1 Бикситова Ж. А. Современные проблемы правового регулирования административной ответственности за нарушения законодательства о налогах и сборах // Проблемы экономики и юридической практики. – 2018. – № 5. – С. 298.

2 Пономарев О. В., Гранева Л. А. Некоторые проблемы административной ответственности должностных лиц за нарушения российского законодательства о налогах и сборах // БГЖ. – 2019. – № 2 (27). – С. 164.

1 Кобзарь-Фролова М. Н. Административная ответственность за правонарушения в экономических областях // Сибирское юридическое обозрение. – 2019. – № 4. – С. 558.

2 Кондратьев С. В. Система юридической ответственности в области налогов и сборов // Экономика. Налоги. Право. – 2015. – № 1. – С. 158.

3 Лапо С. А., Сидоров Ю. В. Проблемы квалификации административных правонарушений в области налогов и сборов как источников местных доходов // Муниципалитет: экономика и управление. – 2018. – № 4 (25). – С. 115.

1 Крохина Ю. А. Налоговое право : учебник для вузов. – М., 2023. – С.333.

1 Маскальская А.Н., Сафронов В.В. К вопросу о возникновении административной ответственности за правонарушения в области налогов и сборов // Наука и бизнес: пути развития. – 2017. – № 4. – С. 68.

2 Калантарова Э.И. Административно-правовое регулирование ответственности за нарушение налогового законодательства : дис. ... кандидата юридических наук : 12.00.14; [Место защиты: Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации]. – М., 2015. – С.48.

1 Кодекс об административных правонарушениях Российской Федерации // Собрание законодательства Российской Федерации. – 07.01.2002. – № 1 (ч. 1). – Ст. 1.