Файл: Кгэу министерство науки и высшего образования российской федерации федеральное государственное бюджетное образовательное учреждение высшего образования казанский .docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 306

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

= VВПi TEi ОТi. (3)

в) суммы прямой заработной платы на единицу продукции i-го вида (УЗПi), определяемая по формуле (4):

УЗПi = ТЕi ОТi.. (4)

Таким образом, можно определить факторы, влияющие на фонд оплаты труда: для постоянной части это количество работников, средняя зарплата и продолжительность рабочего дня; для переменной части — объем производства, структура продукции, трудоемкость.

По методике Русака Н.А. в процессе анализа затрат на оплату труда, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них в большей мере, чем в определении, раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин и приемов статистического анализа.

Для детерминированного факторного анализа абсолютного отклонения по фонду зарплаты могут быть использованы следующие модели (5,6,7):

ФЗП = ЧР ГЗП ( 5)

где ЧР — среднегодовая численность работников;

ГЗП — среднегодовая зарплата одного работника.

ФЗП = ЧР ДДЗП ( 6 )

где Д — количество отработанных дней одним работником за год;

ДЗП — среднедневная зарплата одного работника.

ФЗП = ЧРДПЧЗП ( 7 )

где П — средняя продолжительность рабочего дня;

ЧЗП — среднечасовая зарплата одного работника.

ЧР — среднегодовая численность работников;

ВП — валовой объем производства продукции ;

ГВ — среднегодовая выработка продукции одним рабочим;

Переменная часть ФЗП зависит от объема Производства продукции (VВП), его структуры (Уд,), удельной трудоемкости (УТЕ) и уровня среднечасовой оплаты труда (

ОТ).

Таким образом, общая сумма переменной части заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия, последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Чтобы оценить эффективность работы предприятия можно использовать методику анализа заработной платы Юзова О.В. и Седых А.М., в которой наряду с другими экономическими (оценочными) показателями важно определить соотношение темпов прироста производительности труда и средней заработной платы. В планах предусматриваются опережающие темпы роста, то есть темпы прироста объема среднегодовой выработки на одного работающего должны быть выше, чем темпы прироста средней зарплаты. Такой плановый показатель способствует росту эффективности использования заработной платы и, следовательно, снижению уровня издержек обращения и повышению стабильности их работы.

Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

1) Планируемые темпы роста производительности и средней зарплаты к предыдущему году;

2) Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году;

3) Фактические темпы роста с планом.

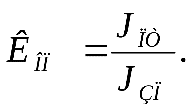

Изменение среднего заработка работающих за период характеризуется его индексом ( JЗП) (8):

JЗП) (8):

(8)

(8)

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт) (9

(9)

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения (Коп) и анализируют его в динамике (10):

(10)

(10)

где JПТ- изменение среднего заработка;

JЗП- изменение среднегодовой выработки.

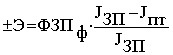

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы (ФЗПф) в связи с изменением соотношений между темпами роста производительности труда (JПТ) и его оплаты (JЗП) (11):

(11)

(11)

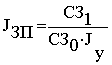

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу) (12):

(12)

(12)

где СЗ1 - средняя зарплата в отчётном периоде;

СЗ0jy - средняя зарплата в базисном периоде.

В процессе анализа по методике Юзова О.В. и Седых А.М. целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Сравнительная оценка рассмотренных методик анализа труда и заработной платы в представлена в табл. 1.

Таблица 1- Сравнительная оценка методик анализа труда и заработной платы

Все перечисленные выше методики имеют свои достоинства и недостатки. Исходя из поставленных целей, в данной работе используется методики анализа труда и заработной платы, предлагаемые Савицкой Г.В., Юзовым О.В. и Седых А.М.

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

начисления зарплаты;

удержания НДФЛ и начисления взносов на зарплату;

произведения иных удержаний (например, алиментов по исполнительным листам);

выплаты зарплаты (аванса, основной части);

уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

23 — если зарплата предназначена работникам вспомогательных производств;

25 — если зарплата перечисляется сотрудникам промышленных цехов;

26 — если зарплата начислена руководству;

29 — при начислении зарплаты работникам обслуживающих производств;

44 — если зарплата выплачивается сотрудникам торговых подразделений;

91 — если работник занят видом деятельности, который не относится к основному;

96 — если зарплата исчислена за счет резервов предстоящих издержек;

99 — если начисляются выплаты за счет чистой прибыли.

Начисление зарплатных налогов и взносов: особенности учета

в) суммы прямой заработной платы на единицу продукции i-го вида (УЗПi), определяемая по формуле (4):

УЗПi = ТЕi ОТi.. (4)

Таким образом, можно определить факторы, влияющие на фонд оплаты труда: для постоянной части это количество работников, средняя зарплата и продолжительность рабочего дня; для переменной части — объем производства, структура продукции, трудоемкость.

По методике Русака Н.А. в процессе анализа затрат на оплату труда, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них в большей мере, чем в определении, раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин и приемов статистического анализа.

Для детерминированного факторного анализа абсолютного отклонения по фонду зарплаты могут быть использованы следующие модели (5,6,7):

ФЗП = ЧР ГЗП ( 5)

где ЧР — среднегодовая численность работников;

ГЗП — среднегодовая зарплата одного работника.

ФЗП = ЧР ДДЗП ( 6 )

где Д — количество отработанных дней одним работником за год;

ДЗП — среднедневная зарплата одного работника.

ФЗП = ЧРДПЧЗП ( 7 )

где П — средняя продолжительность рабочего дня;

ЧЗП — среднечасовая зарплата одного работника.

ЧР — среднегодовая численность работников;

ВП — валовой объем производства продукции ;

ГВ — среднегодовая выработка продукции одним рабочим;

Переменная часть ФЗП зависит от объема Производства продукции (VВП), его структуры (Уд,), удельной трудоемкости (УТЕ) и уровня среднечасовой оплаты труда (

ОТ).

Таким образом, общая сумма переменной части заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия, последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Чтобы оценить эффективность работы предприятия можно использовать методику анализа заработной платы Юзова О.В. и Седых А.М., в которой наряду с другими экономическими (оценочными) показателями важно определить соотношение темпов прироста производительности труда и средней заработной платы. В планах предусматриваются опережающие темпы роста, то есть темпы прироста объема среднегодовой выработки на одного работающего должны быть выше, чем темпы прироста средней зарплаты. Такой плановый показатель способствует росту эффективности использования заработной платы и, следовательно, снижению уровня издержек обращения и повышению стабильности их работы.

Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

1) Планируемые темпы роста производительности и средней зарплаты к предыдущему году;

2) Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году;

3) Фактические темпы роста с планом.

Изменение среднего заработка работающих за период характеризуется его индексом (

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт) (9

(9)

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения (Коп) и анализируют его в динамике (10):

где JПТ- изменение среднего заработка;

JЗП- изменение среднегодовой выработки.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы (ФЗПф) в связи с изменением соотношений между темпами роста производительности труда (JПТ) и его оплаты (JЗП) (11):

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу) (12):

где СЗ1 - средняя зарплата в отчётном периоде;

СЗ0jy - средняя зарплата в базисном периоде.

В процессе анализа по методике Юзова О.В. и Седых А.М. целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Сравнительная оценка рассмотренных методик анализа труда и заработной платы в представлена в табл. 1.

Таблица 1- Сравнительная оценка методик анализа труда и заработной платы

| Методика | Авторы методик | ||

| Савицкая Г.В. | Русак Н.А. | Юзов О.В. и Седых А.М. | |

| Достоинства | - Позволяет выявить влияние изменения величины факторов на изменение постоянной и переменной части ФОТ; - Простота расчета, т.к. в модели присутствует небольшое количество влияющих факторов | - Учитывает динамические изменения ФОТ; - Учитывается построение детерминированной модели путем логического анализа; - Позволяет выявить взаимосвязи в краткосрочном периоде. | - Простая оценка заработной платы для предприятий металлургической отрасли; - Рассчитываются различные показатели заработной платы - Позволяет отследить места возникновения негативных отклонений в оплате труда |

| Методика | Анализ оплаты труда по двухфакторной модели | В процессе анализа устанавливается эффективность использования фонда заработной платы | Показатели зарплаты рассчитываются и срав-ниваются в динамике и с межзаводскими. Выявляются факторы влияющие на оплату труда |

| Недостатки | Не учитывает влияния отраслевых показателей эффективности на изменение общей части заработной | Невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели | Трудоемкость расчетов, необходимость в отраслевых источниках информации |

| Области применения | Рекомендуется использовать для анализа заработной платы на небольших предприятиях и с небольшим удельным весом заработной платы в себестоимости продукции | Рекомендуется использовать для анализа трудоемкости в производствах, где затраты классифицируются по нескольким видам | Для металлургических предприятий |

Все перечисленные выше методики имеют свои достоинства и недостатки. Исходя из поставленных целей, в данной работе используется методики анализа труда и заработной платы, предлагаемые Савицкой Г.В., Юзовым О.В. и Седых А.М.

- 1 2 3

Бухгалтерский учет расчетов по оплате труда

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

начисления зарплаты;

удержания НДФЛ и начисления взносов на зарплату;

произведения иных удержаний (например, алиментов по исполнительным листам);

выплаты зарплаты (аванса, основной части);

уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

23 — если зарплата предназначена работникам вспомогательных производств;

25 — если зарплата перечисляется сотрудникам промышленных цехов;

26 — если зарплата начислена руководству;

29 — при начислении зарплаты работникам обслуживающих производств;

44 — если зарплата выплачивается сотрудникам торговых подразделений;

91 — если работник занят видом деятельности, который не относится к основному;

96 — если зарплата исчислена за счет резервов предстоящих издержек;

99 — если начисляются выплаты за счет чистой прибыли.

Начисление зарплатных налогов и взносов: особенности учета