Файл: Мероприятия по повышению финансовых результатов деятельности.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 146

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Оценка и пути улучшения финансового состояния организации

1.1 Понятия и сущность финансовых результатов

1.2 Факторы и методы управления финансовыми результатами

1.3 Способы улучшения и показатели финансовых результатов

Глава 2 Анализ деятельности общества ПАО АНК «Башнефть»

2.1 Организационно-экономическая характеристика ПАО АНК «Башнефть»

Финансовый результат торговой компании по факту осуществления ее производственной деятельности выражается в сумме полученных доходов. Размер прибыли, полученной в отчетном периоде, определяет доход собственника коммерческой организации, оплату труда его сотрудников и налоговые поступления в бюджет. Финансовый результат можно определить как индикатор привлекательности коммерческого предприятия для деловых партнеров, кредиторов и инвесторов.

1.2 Факторы и методы управления финансовыми результатами

Финансовый результат, который тесно связан с производством и продажей товаров, представляет собой итог финансово-хозяйственной деятельности всей компании и, следовательно, является важным требованием для последующего рабочего цикла. Так, высокие финансовые результаты компании помогают улучшить доходную часть государственного бюджета за счет налоговых поступлений. В связи с этим важно обобщить формы и методы управления финансовыми результатами компании в рамках теории и практики финансового менеджмента.

Разработка набора направлений для обеспечения, формирования и использования финансовых результатов в необходимой степени и в соответствии с бизнес-целями и задачами - это процесс планирования финансовых результатов. Системы и методы такого планирования составляют основу механизма управления финансовыми показателями коммерческой компании[2].

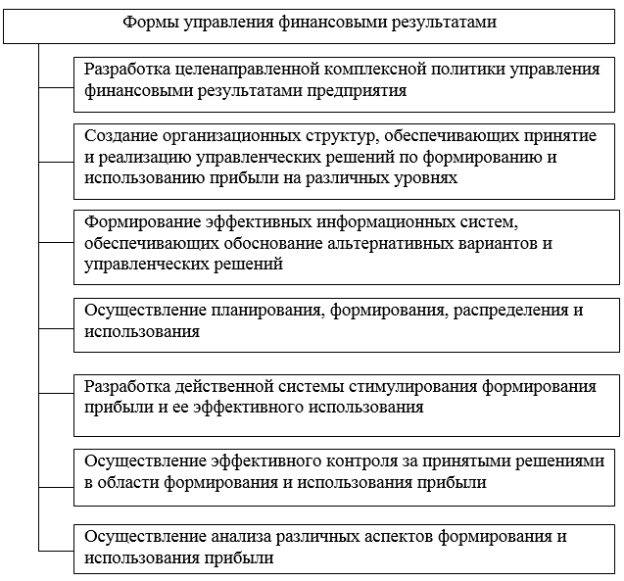

Основные формы управления финансовыми результатами компании представлены на рис. 1.

Рисунок 1 – Основные формы управления финансовыми результатами предприятия

Внутреннее планирование финансовых результатов имеет в своей основе использование трех систем[11]:

-

обеспечение прогнозов для формирования и распределения прибыли коммерческой организации; -

своевременное планирование формирования, распределения и использования корпоративной прибыли; -

оперативное планирование формирования и использования прибыли.

Основными методами управления финансовыми результатами компании являются[14]:

-

Планирование прибыли, то есть создание заранее правильных и действующих прогнозов по поводу налаживания производственных циклов, создание продукции, расчетов с контрагентами и проведения маркетинговой политики. Обычно планирование прибыли составляется с учетом краткосрочной перспективы в течение одного года или даже по кварталам, но нельзя забывать и о будущем компании.

В качестве объекта планирования выступают планируемые элементы балансовой прибыли, в частности прибыль от продажи товаров, выполнения работ и оказания услуг.

Алгоритм планирования прибыли начинается с расчета и анализа основных финансовых показателей за предыдущий период, затем необходимо выработать точную и четкую цель на планируемый год, с учетом индексов инфляции рассчитать прогнозируемую прибыль и рентабельность, и, наконец, выбрать наилучший вариант исхода событий.

В качестве основных показателей возможно использование выручки или прибыли от продажи продукции, себестоимости проданных товаров, валовой прибыли, стоимости активов и рентабельности инвестиций и прочее.

-

Распределение прибыли является максимально важным экономическим процессом, который гарантирует удовлетворение потребностей коммерческой фирмы и формирование доходов страны.

По окончании каждого налогового периода компания решает, куда и в каком размере направить полученную прибыль, какие элементы производства проинвестировать, а какие не затрагивать. Проанализировать, в какие статьи расходов необходимо внести изменения в положительную или отрицательную сторону. Если компания имеет высокий финансовый результат, то она может закупить более дорогостоящее сырье, более качественное оборудование, тем самым повысить качество выпускаемой продукции. Либо направить данный доход на поощрение сотрудников с целью улучшения производительности труда. Если прибыль распределяется не полностью, остаток приобретает резервную стоимость и может быть использован в последующие годы.

Резервы доходов прошлых лет образуют фонд накопления. Структура этого фонда основана на источниках, составляющих следующие фонды[16]:

-

Амортизационный. Формирование за счет амортизационных отчислений; -

Инвестиционный. Привлечение собственного и заемного капитала; -

Резервный. Формирование за счет чистой прибыли; -

Страховой; -

Отраслевой. Создание только в таких компаниях, имеющих определенную отраслевую структуру; -

Пенсионный.

-

Управление прибылью на основе организации центров ответственности является одной из подсистем, позволяющих осуществлять внутреннее оперативное планирование. Благодаря этому руководство имеет актуальную информацию о темпах развития компании, анализирует факторы, с помощью которых достигаются результаты, выявляет отстающие звенья компании и оказывает влияние на определенные центры ответственности.

Центр финансовой ответственности - структурное подразделение бизнеса, которое принимает необходимые меры для оптимизации прибыли, оказывает прямое влияние на рентабельность и подотчетно руководителю за выполнение задач, поставленных в плановых расходах.

Центры финансовой ответственности подразделяются в зависимости от доходов и расходов, например, за затраты на производстве будет нести центр затрат, а именно его начальник, за доходы – центр доходов и т.д.

-

Факторный анализ прибыли - это изучение различных факторов, влияющих на размер прибыли бизнеса, которые изображены схематично на рисунке 2.

Рисунок 2 – Факторы, оказывающие влияние на величину прибыли предприятия[1]

Проведя детальный анализ прибыли, можно не только определить динамику изменения абсолютных показателей, а также проанализировать факторы этого изменения и выявить причины, влияние на которые может изменить размер прибыли.

Например, модель DuPont часто используется для управления финансовыми результатами компании, которая определяет взаимосвязи между различными показателями и степень их влияния на конечные финансовые результаты компании. При этом важно отслеживать финансовые результаты, используя абсолютные и относительные финансовые показатели.

Вышеупомянутые формы и методы применяются на разных этапах и в различных аспектах финансового анализа для определения экономического потенциала компании, оценки ее финансовых показателей и положения на рынке. Таким образом, их активное внедрение в компании поможет повысить эффективность управления финансовыми результатами.

1.3 Способы улучшения и показатели финансовых результатов

Чтобы периодически увеличивать показатели своей прибыли, компаниям следует учитывать следующие принципы[15]:

-

Оптимизация расходов предприятия.

Под расходами понимается капитал организации, который она грамотно распределяет между такими расходными статьями, как закупка сырья, производственных материалов, затраты на ремонт оборудования, формирование фонда оплаты труда персоналу и т.д. Оптимизация затрат вовсе не означает совершение действий в ущерб интересам предприятия. Задачи по сокращению затрат должны решаться оптимальным путем, сопоставляя расходы и доходы друг с другом.

Решать вопросы по оптимизации затрат можно в нескольких направлениях:

-

снижать издержки за счет внутренних ресурсов (прямое снижение); -

уменьшать издержки производства (относительное снижение); -

формировать предложение за счет проведенного маркетингового исследования; -

формировать строгую финансовую дисциплину.

План по оптимизации затрат включает в себя три направления, по которым может пойти предприятие: экспресс-сокращение, снижение расходов быстрыми темпами и систематическое сокращение.

Если использовать экспресс-сокращение затрат, то в первую очередь прекращают выплаты по «ненужным» статьям и резко ограничивают «допустимые». К ненужным статьям можно отнести необоснованные расходы, например, на аренду дорогих автомобилей и залов для переговоров руководителей. К допустимым статьям относятся различные льготы для сотрудников, например, бесплатные путевки в санатории или наличие медицинских страховок. Если вычеркнуть эти статьи расходов, то они никоим образом не повлияют на деятельность фирмы. А вот сокращать высокоприоритетные и приоритетные статьи не желательно. К таким статьям относятся выплата зарплаты работникам, оплата коммунальных услуг и маркетинговая политика.

При оптимизации затрат на предприятии быстрыми темпами необходимо провести ряд мероприятий по сокращению постоянных и переменных затрат. Для этого руководство должно определить, на чем сэкономить в первую очередь, чтобы максимально эффективно снизить затраты:

-

можно сэкономить на закупке сырья и материалов для производства. Для этого пересматривают договоры с поставщиками с целью получения материалов по выгодной цене, что является наиболее эффективным способом, либо сотрудничают на условиях отсрочки по оплате, что позволит предприятию обойтись без дополнительных кредитов и оплатить заказ самостоятельно; -

анализ затрат на коммунальные услуги, транспорт, связь и т.д. Для снижения расходов на транспорт можно обратиться в логистический центр, который оптимизирует перевозки грузов. Для снижения расходов на электроэнергию необходимо контролировать ее расход, устанавливать энергосберегающее оборудование и др. Также возможно уменьшение списка сотрудников, которым положена корпоративная связь, либо заключать корпоративные контракты с операторами на более выгодных условиях; -

сокращение персонала и уменьшение фонда оплаты труда. Эффективно снижают расходы на выплату зарплаты аутсорсинг и фриланс, а рекрутинговые компании помогут подобрать нужных сотрудников или заменить неэффективных. Такие способы позволят сэкономить до 10-20% выплат, приходящихся на каждого сотрудника; -

снижение оплаты труда работников за счет предоставления им социальных выгод и льгот. Как показывают исследования, вложения в таком случае будут прибыльными в долгосрочной перспективе, повысив лояльность работников предприятия.

Суть третьего способа оптимизации – систематического сокращения затрат предприятия – заключается в правильном управлении инвестициями, закупками, бизнес-процессами.

Таким образом, составляя план мероприятий по оптимизации затрат, необходимо помнить, что быстрое решение проблемы – не всегда лучший выбор. Оптимизация расходов заключается в систематической работе среднесрочных и долгосрочных перспектив с постоянным контролем.

-

Оптимизация доходов предприятия.

Под доходами понимается сумма денежных средств, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения его капитала поступлением активов.

Для каждого предприятия обычно предусмотрены собственные плановые действия по увеличению прибыли. Такие действия нередко обладают разноплановым характером и могут представлять собой следующее:

-

увеличение объема выпуска продукции; -

улучшение качества производимых товаров; -

рациональное использование сырья и материалов, производственных мощностей и рабочих площадей; -

диверсификация производства; -

расширение рынка сбыта продукции и т.д.

Кроме того, одним из направлений оптимизации чистой прибыли компании может служить оптимизация налога на прибыль, то есть минимизация налоговых платежей в течение длительных и коротких периодов в любом объеме. Целью минимизации налогов является увеличение всех финансовых ресурсов бизнеса, а не снижение налогов как таковых.

Компании, которые стремятся минимизировать налоговые платежи, могут использовать следующие схемы минимизации в своей деятельности[17]:

-

Использование бренда.

Суть этого метода состоит в том, что организация, реализующая товары по лицензионному соглашению, принимает решение о приобретении права использования знака при продаже товаров у компании, работающей в УСН. Следовательно, эти затраты на приобретение бренда включаются в прочие затраты на производство и реализацию.

Причина такой покупки в том, что брендинг должен стимулировать продажи. Для этого необходимо постоянно проводить акции с авторизованными брендами. Однако экономическая целесообразность таких мер может быть сомнительной, поскольку согласно статье 22 Закона РФ от 23 сентября 1992 г. № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» считается законным только для продуктов, на которые они зарегистрированы, или если это право предоставляется на основании договорной лицензии.