Файл: Мероприятия по повышению финансовых результатов деятельности.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 150

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Оценка и пути улучшения финансового состояния организации

1.1 Понятия и сущность финансовых результатов

1.2 Факторы и методы управления финансовыми результатами

1.3 Способы улучшения и показатели финансовых результатов

Глава 2 Анализ деятельности общества ПАО АНК «Башнефть»

2.1 Организационно-экономическая характеристика ПАО АНК «Башнефть»

-

Присоединение убыточной фирмы.

Суть этого метода заключается в том, что успешная функционирующая организация решает поглотить убыточную компанию, в результате чего все убытки последней полностью переносятся на правопреемника, а его налогооблагаемый доход уменьшается. Кроме того, эти убытки могут быть перенесены на последующие налоговые периоды, что не противоречит пункту 5 статьи 283 Налогового кодекса Российской Федерации.

Причина такой реструктуризации кроется в открытии новых рынков сбыта, поиске новых путей развития и выходе в соответствующие отрасли и т. д. При принятии таких решений должны быть разумные бизнес-причины, изложенные в конкретном бизнес-плане и в протоколах учредителей.

-

Передача структурных филиалов в независимую компанию.

Этот метод предполагает реорганизацию компании, в результате которой одна или несколько структурных служб преобразуются в независимые компании с упрощенным налогообложением. Экономия по налогу на прибыль достигается за счет разницы в налоговых ставках.

Такая реструктуризация может быть подкреплена производственными целями: повышение эффективности служебного транспорта, повышение производительности труда, эффективное использование производственного потенциала и т. д.

-

Предоставление консультационных услуг фирмой на УСН.

Применение этого метода предполагает заключение договора на предоставление консультационных услуг с компанией, работающей в упрощенном налоговом режиме. Если обратить внимание на подпункт 15 пункта 1 статьи 264 Налогового кодекса Российской Федерации, то данный вид услуг относится к прочим затратам, связанным с производством и реализацией, и уменьшает налогооблагаемую прибыль. Чтобы коммерческая цель была оправдана, объект консультации должен быть тесно связан с деятельностью компании.

-

Посредничество с «упрощенцами».

Этот вид метода предполагает заключение договора комиссии между коммерческой компанией и компанией, работающей по упрощенному налоговому режиму, на продажу товаров комитента-«упрощенца» от своего имени, но за его счет. Это делается для того, чтобы фиксировались доходы не от всех продаж, а только небольшая часть в виде комиссии за продажу тех же продуктов, что и раньше. Остальная выручка будет облагаться налогом у комитента по низкой ставке. Экономия достигается за счет различных налоговых ставок.

Данный метод не учитывает НДС, то есть если компания-комиссионер приобретает товары с налогом на добавленную стоимость, а продает их с использованием комитента-«упрощенца», то входящий НДС она не сможет принять к вычету. Поэтому в данной ситуации комиссионер может столкнуться с тем, что экономия по налогу на прибыль будет перечеркнута потерями по НДС.

-

Маркетинговые услуги «упрощенца».

В этом случае ситуация такая же, как и с консультационными услугами: договор заключается на маркетинговые услуги с «упрощенцем», стоимость этих услуг списывается на прочие расходы, что снижает налогооблагаемую прибыль. Кроме того, подпункт 27 пункта 1 статьи 264 Налогового кодекса РФ включает расходы на проведение текущего исследования рыночной ситуации, сбор информации о производстве и реализации товаров, а также изучение новых рынков сбыта и разработку новых продуктов и т. д.

В результате можно сделать вывод, что на практике существует множество способов минимизировать налоговые расходы и тем самым увеличить прибыль коммерческой организации. Однако не следует забывать, что любой метод оптимизации доходов бизнеса должен реализовываться в соответствии с нормами действующего законодательства и быть экономически обоснованным. В противном случае компания столкнется с серьезными проблемами со стороны органов государственной инспекции.

-

Реструктуризация активов предприятия.

К активам предприятия относят все его имущество (здания, сооружения, оборудование, автопарк, материальные запасы и т.д.), финансовые вложения и денежные средства.

Реструктуризация активов – это изменение порядка и условий использования активов с целью повышения экономической эффективности деятельности предприятия[12]. Данный процесс проводится с целью введения эффективных методов управления активами, которые базируются на создании и внедрении оптимизированной системы управления.

Для начала предприятию необходимо провести всеобщий анализ эффективности использования его активов, в результате которого будут подготовлены конкретные решения о вариантах реструктуризации активов. К ним можно отнести ликвидацию нерентабельных производств, то есть прекращение производства нерентабельных и устаревших товаров, передачу объектов социальной и непроизводственной сферы в муниципальную собственность, разделение большого предприятия на дочерние общества и филиалы, а также продать или сдать в аренду неиспользуемые активы.

-

Обеспечение бизнесу дополнительного дохода.

Коммерческая организация также может генерировать дополнительный доход, например, от непрофильной реализационной и финансовой деятельности, выбытия ненужных типов недвижимости, основных средств, предоставления дополнительных услуг

, от осуществления мелкой розничной торговли или от предоставления коммерческой организацией неиспользуемых помещений в аренду.

-

Улучшение расчетов с поставщиками и подрядчиками, покупателями и другими организациями.

Таким образом, можно выделить основные объекты управления финансовыми результатами[8]:

-

регулирование финансовых результатов производственной деятельности, то есть определение оптимальных вариантов распределения затрат, формирования элементов себестоимости продукции, ценообразования, налогообложения и т. д. -

управление активами, то есть регулярное выполнение необходимых действий, связанных с формированием активов организации.

Подводя итог, можно сказать, что компания должна тщательно следить за своей финансовой ситуацией в целом и по каждому подразделению. Вводить четкие и перспективные задачи и цели для обеспечения эффективного функционирования компании, а также не забывать периодически анализировать полученные результаты и предпринимать все возможные способы по оптимизации производственных процессов, в том числе и работу отдела финансового управления.

Глава 2 Анализ деятельности общества ПАО АНК «Башнефть»

2.1 Организационно-экономическая характеристика ПАО АНК «Башнефть»

Полное фирменное наименование: Публичное акционерное общество «Акционерная нефтяная Компания «Башнефть».

Сокращенное фирменное наименование: ПАО АНК «Башнефть».

Место нахождения: Российская Федерация, Республика Башкортостан, город Уфа.

Дата и место государственной регистрации Общества как юридического лица: 13.01.1995, Республика Башкортостан, г. Уфа.

ПАО АНК «Башнефть» осуществляет деятельность по добыче и переработке нефти и газа, реализации нефтепродуктов и продуктов нефтехимии на внутренний рынок и на экспорт.

У компании обширная география продаж: страны Чёрного, Средиземного и Балтийского морей, Нидерланды, Великобритания, Швейцария, Венгрия, Китай, Сингапур, Южная Корея, Беларусь, Киргизия и прочие.

Нефтяные поставки на экспорт осуществляются по трубопроводу «Дружба», а также через порт Приморск.

Ресурсная база компании сосредоточена в трёх крупнейших российских нефтегазовых провинциях — Волго-Уральской, Тимано-Печорской и Западно-Сибирской. На конец 2020 г. в разработке компании и её дочерних предприятий находилось 188 месторождений.

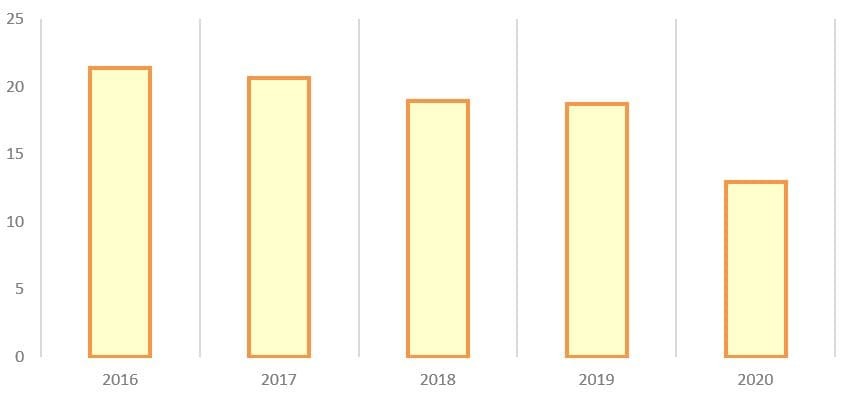

В 2020 г. компания сократила объёмы добычи нефти на 31% — до 12,9 млн тонн. Падение добычи нефти происходило на протяжении последних лет, а кризис 2020 г. лишь ускорил динамику.

Динамика добычи нефти, млн тонн на рис. 3.

Рисунок 3 – Динамика добычи нефти, млн тонн

Источник: годовые отчёты ПАО АНК «Башнефть»

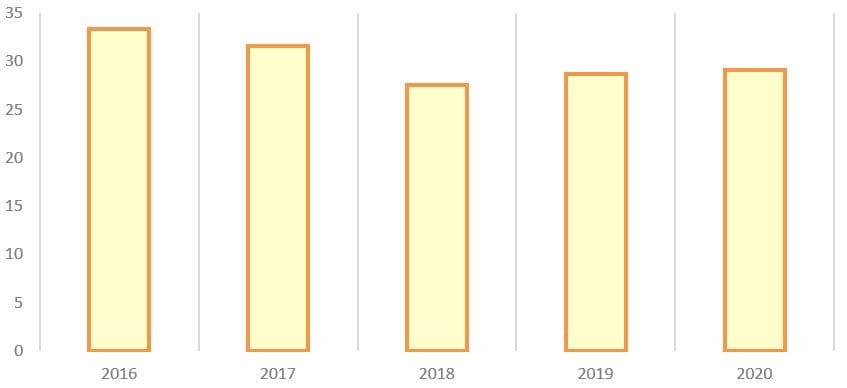

Производство природного газа стагнирует и составило в 2020 г. 29,1 млн м3, незначительно увеличившись по сравнению с 2019 г.

Динамика добычи природного газа, млн м3 на рис. 4.

Рисунок 4 – Динамика добычи природного газа, млн м3

Источник: годовые отчёты ПАО АНК «Башнефть»

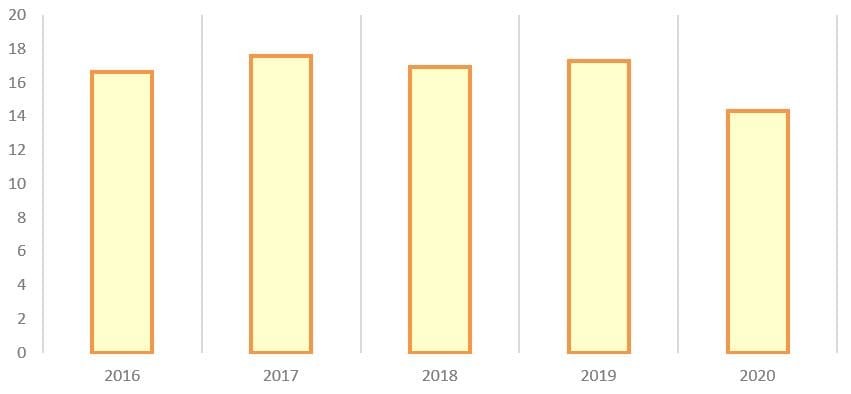

Нефтеперерабатывающий комплекс «Башнефть» включает три нефтеперерабатывающих завода: «Башнефть-Новойл», «Башнефть-Уфанефтехим», «Башнефть-УНПЗ». Совокупная проектная мощность комплекса — 23,5 млн тонн.

Объём переработки нефти и газоконденсата в 2020 г. сократился до 15,5 млн тонн, а глубина переработки составила 86%.

Объём производства нефтепродуктов снизился по сравнению с 2019 г. на 21% — до 14,3 млн тонн, а производство нефтехимической продукции сократилось на 4% — до 0,8 млн тонн.

Динамика производства нефтепродуктов, млн тонн рис. 5.

Рисунок 5 – Динамика производства нефтепродуктов, млн тонн

Источник: годовые отчёты ПАО АНК «Башнефть»

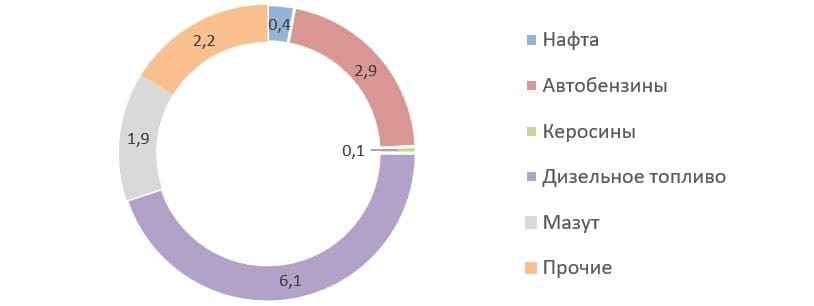

В структуре выпуска товарной продукции преобладают: дизельное топливо, автобензины, мазут и прочее.

Структура выпуска товарных продуктов НПЗ, млн тонн рис. 6.

Рисунок 6 – Структура выпуска товарных продуктов НПЗ, млн тонн

Источник: годовой отчёт ПАО «НК «Роснефть» за 2020 г.

«Башнефть» осуществляет продажи нефтепродуктов через подконтрольную сбытовую компанию «Башнефть-Розница», которая управляет розничной сетью в 15 регионах России.

Компания владеет собственной сетью заправок, которая насчитывала в 2020 г. 542 действующих АЗС.

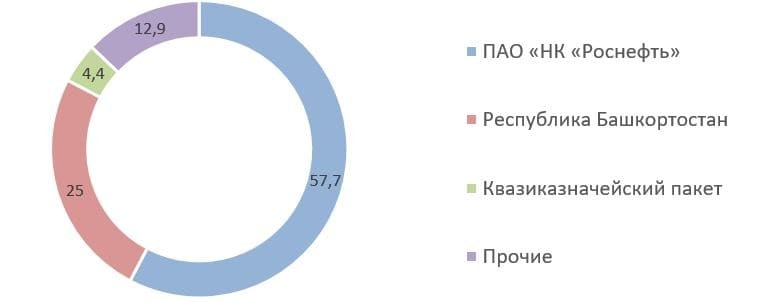

Структура акционерного капитала компании на 31.12.2021, % рис. 7.

Рисунок 7 – Структура акционерного капитала компании на 31.12.2021, %

Источник: сайт ПАО АНК «Башнефть»

Контролирующий акционер ПАО АНК «Башнефть» — нефтегазовый холдинг «НК «Роснефть». На 31 марта 2021 г. ему принадлежит 57,7% акций.

Ещё 4,4% акций в виде квазиказначейского пакета находится в распоряжении подконтрольных ПАО АНК «Башнефть» юридических лиц.

25% акционерного капитала владеет Республика Башкортостан в лице Министерства земельных и имущественных отношений республики Башкортостан.

Прочим акционерам принадлежит 12,9% акций компании.

2.2 Анализ финансовых показателей ПАО АНК «Башнефть» и мероприятия по повышению финансовых результатов деятельности

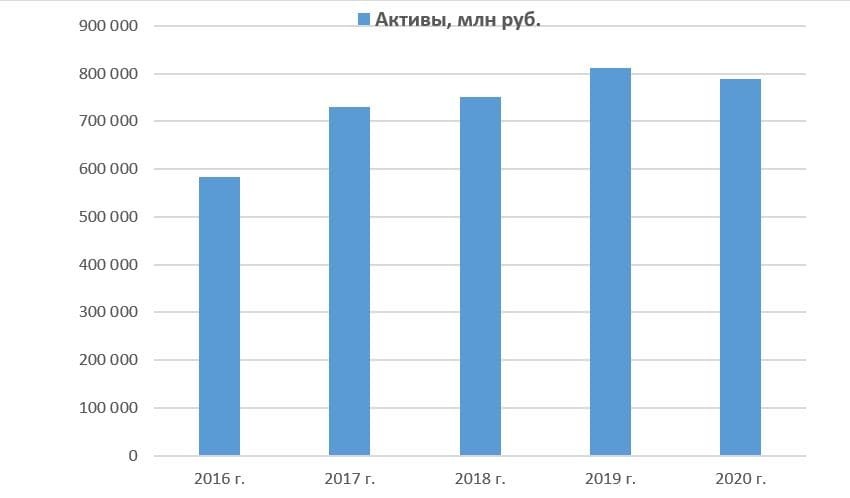

Финансовые показатели (по МСФО) представим на рисунке 8

Рисунок 8 – Динамика активов, млн. руб.

В 2020 г. активы компании впервые за пять лет сократились на 3% — до 787,7 млрд руб.

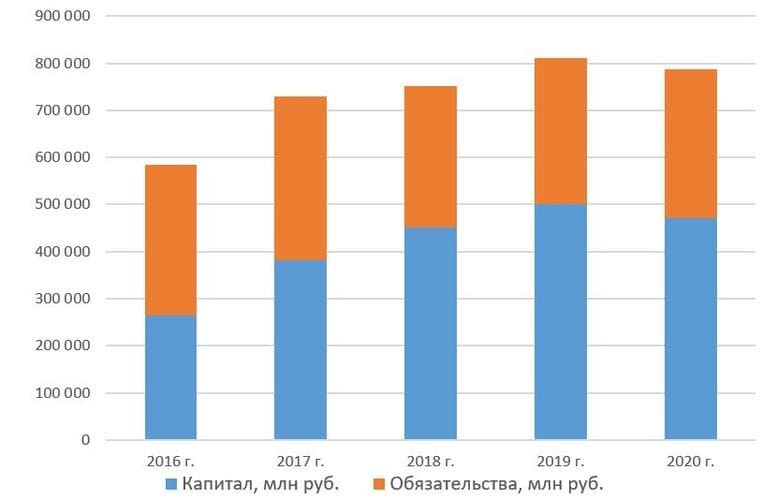

Капитал и обязательства рис. 9.

Рисунок 9 – Капитал и обязательства, млн. руб.

Обязательства компании на протяжении нескольких лет находятся на одном уровне и на 31 декабря 2020 г. составили 317,1 млрд руб. Капитал компании, после нескольких лет роста, сократился в 2020 г. на 6% — до 470,6 млрд руб. на фоне сокращения нераспределённой прибыли из-за возникшего чистого убытка по итогам года.

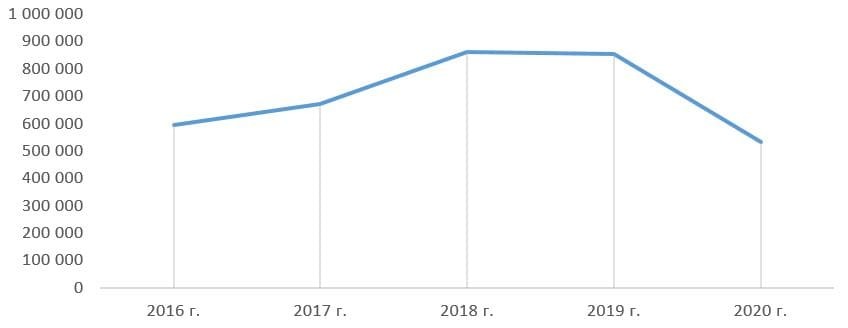

Выручка, млн руб. рис. 10.

Рисунок 10 – Выручка, млн руб.

Выручка компании в 2020 г. сократилась на 38% — до 532,6 млрд руб. на фоне кризиса в углеводородной отрасли, который привёл к сокращению объёмов продаж нефти и нефтепродуктов, а также средней цены реализации.

Чистая и операционная прибыль рис. 11.

Рисунок 11 – Чистая и операционная прибыль

В 2020 г. на фоне сокращения выручки компания получила убыток на операционном уровне в размере 11,2 млрд руб., а также зафиксировала чистый убыток в размере 12,5 млрд руб.

Одной из проблем деятельности российских нефтедобывающих компаний является истощение традиционных источников нефти и газа. При этом ведущие зарубежные компании, особенно в США активно используют технологию добычи газа и нефти из горючих сланцев.

Поэтому для ПАО АНК «Башнефть» является актуальным разработка собственных технологий добычи нефти из ГС для развития этого направления добычи нефти на российских месторождениях.

По оценкам экспертов общая сумма инвестиций в проект разработки нефти из ГС составит около 120 млн. руб.