Файл: 1. Обоснуйте, как можно оценить эффективность бюджетной политики Опишите показатели, которые используются в качестве критериев оценки эффективности бюджетной политики в рамках каждого подхода.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 45

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

, формы бюджетного выравнивания и оказания финансовой помощи и т.д.

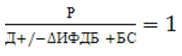

В статическом понимании под сбалансированностью бюджета понимается количественная характеристика соотношения расходов и поступлений в бюджет, их пропорциональное изменение в условиях экономической неопределенности. Количественная оценка общей сбалансированности бюджетов закреплена в основополагающем принципе бюджетной системы, в соответствии с которым «объем расходов должен соответствовать объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств» (1, ст. 33). Таким образом, общую сбалансированность бюджета можно отразить в следующем виде:

(1), где

(1), где

Р – расходы бюджета;

Д – доходы бюджета;

∆ИФДБ – разница между привлечением и погашением источников финансирования дефицита бюджета;

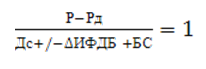

В многоуровневой бюджетной системе при количественной оценке сбалансированности бюджетов необходимо учитывать такой критерий, как управляемость доходных и расходных полномочий органов власти и управления. По данному критерию можно выделить:

- сбалансированность бюджета по критерию управляемости доходного потенциала и расходных полномочий:

(2), где

(2), где

Рд – делегированные расходы;

Дс – собственные доходы.

- сбалансированность бюджета по переданным полномочиям:

(3), где:

(3), где:

С – субвенции.

В динамическом понимании, обеспечение сбалансированности бюджетов осуществляется в процессе составления и исполнения бюджетов. В основе динамической модели управления сбалансированности бюджета лежат принцип сбалансированности бюджетных потоков.

Вопросы эффективности пронизывают все процессы, связанные с государственным функционированием, в том числе и система государственного управления должна отвечать указанному требованию. В свою очередь эффективность государственного управления во многом определяется тем, какие результаты получает общество и само государство посредством осуществления реализуемых задач. Требованиями современного этапа государственного, социального и экономического развития является эффективность результатов всех реализуемых процессов. Как известно, любой процесс, а как следствие и результаты опосредованы использованием денежных средств, аккумулируемых государством в различные фонды. Все большую актуальность приобретает необходимость расходования государственных средств, в частности средств бюджетов бюджетной системы в соответствии с признаком эффективности.

Указанный признак расходования бюджетных средств не является новым, по крайней мере на уровне доктринальных разработок. Еще К.Г. Рау, в одном из первых исследований по финансовому праву известных на сегодняшний день, озвучивал необходимость соблюдения «принципа бережливости», который как представляется из анализа содержания впоследствии трансформировался в принцип эффективности. Так. К.Г. Рау писал: «Начало бережливости...составляющее главное правило относительно расходов... требует разумной организации расходования, так чтобы равное пожертвование материальных ценностей сопровождалось большим результатом или больший результат достигался посредством наименьших расходов»1. В учебнике по финансовому праву Иловайского содержится аналогичный тезис: «сущность всякого хозяйства. сводится к расходованию материальных средств. с расчетом, чтобы с наименьшей их тратой достигнуть наибольших результатов по удовлетворению потребностей».

Как видно из приведенных работ, эффективность рассматривалась в качестве необходимого признака, призванного сопровождать процесс по расходованию средств государством в процессе осуществления им своей деятельности еще на самых ранних этапах развития финансовой науки и рассмотрения категории расходов как составляющей ее части.

Стоит начать с того, что эффективность также, как и большинство категорий, существующих в рамках финансовой науки, сочетает в себе экономический и юридический аспекты. Экономический аспект находит свое выражение во взаимосвязи произведенных затрат с достижением наилучшего результата2.

Юридический аспект рассматриваемого понятия реализуется в его закреплении на законодательном уровне, детализации критериев и показателей в нормативно-правовых актах, на основе которых уполномоченные органы осуществляют свои полномочия в ходе реализации контрольных мероприятий с последующим определением эффективности произведенных расходов соответствующего бюджета. Стоит сделать оговорку о том, что современные исследователи рассматриваемой категории ограничиваются контрольными полномочиями исключительно органов государственного финансового контроля3.

Как указывалось ранее, в силу существования процессов, носящих как управленческий характер, так и финансовый характер, выражающийся в расходах, которые обусловлены реализацией государством своих функций и коррелирующих им решений, представляется необходимым определить круг актов, в наиболее общей степени определяющий векторы развития общества в ближайшей перспективе, и отражение в них вопросов необходимости реализации эффективности как неотъемлемого и сопутствующего признака.

Так, в Стратегии экономической безопасности Российской Федерации до 2030 года, повышение эффективности бюджетных расходов определено в качестве первостепенных задач, позволяющих усовершенствовать систему государственного управления в целом, а также стратегического планирования в сфере экономики.

Современному государственному управлению Российской Федерации присущ признак отражения первостепенных и превалирующих направлений и задач в рамках Посланий Президента Российской Федерации Федеральному Собранию. В Послании от 1 марта 2018 г. в качестве одной из необходимых мер, подлежащих реализации со стороны всей системы государственного управления и подразумевающей в себе необходимость обеспечения неуклонного развития гражданского общества, уровня жизни населения указывалась необходимость повышения эффективности государственных расходов; в Послании от 15 января 2020 г. нашло свое отражение указание на необходимость увеличения эффективности расходов бюджетных средств как одного из способов увеличения эффективности национальной экономики.

В рамках реализации государственной программы «Управление государственными финансами и регулирование финансовых рынков», выделена подпрограмма, целью которой является повышение эффективности управления общественными финансами. Концепция повышения эффективности бюджетных расходов в 2019 - 2024 годах, разработана в целях создания организационных и правовых предпосылок для повышения эффективности расходов, а как следствие создания условий для устранения неэффективного и нецелевого расходования бюджетных средств.

Рассматриваемый механизм представляет собой анализ базовых (постоянных) расходов, осуществляемый на систематической основе, результатом проведения которого является определение и соотнесение различных вариантов экономии бюджетных средств, с последующим выбором и практической реализацией наилучшего и приемлемого из возможных вариантов.

Целью использования рассматриваемого института является высвобождение ресурсов, используемых недостаточно эффективно для последующего их перенаправления на финансирование приоритетных задач.

В силу новизны рассматриваемого института для отечественной бюджетной системы, на законодательном уровне предпринималась попытка разработки нормативных оснований для его существования и применения. Так, в 2018 году активно обсуждался проект Постановления Правительства РФ «Об утверждении порядка проведения обзоров (аудита) расходов федерального бюджета», подготовленный Минфином России (далее -проект постановления).

Предметом таких обзоров являются бюджетные ассигнования федерального бюджета по выбранным направлениям на конкретный финансовый год. В свою очередь направлениями могут быть следующее категории: бюджетные ассигнования, предусмотренные отдельным главным распорядителям бюджетных средств в каждом конкретном финансовом году, бюджетные ассигнования на государственные программы (отрасли), «сквозные» направления (например, бюджетные ассигнования на отдельные направления либо виды расходов). Указанные бюджетные ассигнования отражены в отдельных целевых статьях классификации расходов бюджетов

Конкретизацию предмет обзора получил в проекте постановления путем перечисления направлений, на которые не может распространяться механизм обзора. К таким исключениям предполагалось отнести направления предоставления межбюджетных трансфертов: бюджетам государственных внебюджетных фондов Российской Федерации; отдельных форм, а именно, субвенций бюджетам субъектов РФ; дотаций, предоставленных на выравнивание бюджетной обеспеченности субъектов. Кроме того, исключение распространяется также на направления расходования бюджетных ассигнований, предоставленных на обслуживание государственного долга РФ, а также реализацию государственной программы вооружения.

Реализацию рассматриваемого института планируется осуществлять на основе следующих принципов: систематичности проведения процедуры по проведению обзоров; стабильности количественного показателя охватываемого обзора - 6 лет; приемлемости результатов обзоров, выражающейся в возможности их соотнесения с целями государственной политики; публичности результатов, выражающуюся в обязательном опубликовании таких результатов в виде отчетов на едином портале бюджетной системы Российской Федерации; соответствия целевым значениям оптимизации по результатам проведения обзора по каждой из рассматриваемых сфер (в процентах от общего объема ассигнований в каждой конкретной сфере).

Применение рассматриваемого механизма впервые было проведено в 2019 году Минфином России по 5 направлениям бюджетных расходов, а именно по расходам, используемых в следующих целях: проведения научно-исследовательских работ и НИОКР гражданского назначения; материально- технического обеспечения государственных органов федерального уровня и органов управления государственными внебюджетными фондами; реализации государственных программ в сфере промышленности гражданского назначения; реализации государственных программ в сфере природопользования и охраны окружающей среды; осуществления полномочий как главного распорядителя Федеральной службы судебных приставов.

Стоит отметить, что рассматриваемый механизм заимствован из практики осуществления внутренней бюджетной политики стран - участниц Организации экономического сотрудничества и развития (ОЭСР), использование которого рекомендуется в рамках 10 правил ОЭСР, разработанных в целях повышения эффективности бюджетного управления государств.

Изучение рассматриваемого механизма, его правового основания и практического применения позволяет прийти к следующим выводам. Несмотря на тот факт, что механизм рекомендован ОЭСР и активно применяется другими государствами, имеющими идентичную экономическую обстановку с Российской Федерацией, в настоящее время он не имеет систематической реализации. Кроме того, правовых оснований для его применения на сегодняшний день не существует - попытки разработать соответствующий акт предпринимались в 2018 году, но не увенчались успехом, что в свою очередь означает что проведенный единожды обзор Минфином не имел правовых оснований, а потому и обязательности для учета в дальнейшей деятельности заинтересованным участникам Таким образом механизм обзора бюджетных расходов имеет следующие характеристики: отсутствие правового основания и регламентации его проведения, как следствие отсутствие уполномоченного органа на его осуществление, отсутствие систематичности проведения.

Анализ обзоров практической реализации рассматриваемого механизма странами - участницами ОЭСР позволяет сделать вывод о том, что экономический эффект от его использования положительно характеризуется со стороны стран, его осуществляющих. В связи с этим представляется необходимым в настоящее время осуществить разработку соответствующего акта, содержащего в себе помимо указания на необходимость систематического проведения обзоров (ежегодно), определения органа уполномоченного на его проведение, а также наделение его признаком обязательности к учету органами, осуществляющими функции по выработке и реализации государственной политики в сфере деятельности, аспекты которой были затронуты в соответствующем обзоре. Кроме того, по мере его использования и совершенствования представляется возможным расширение круга сфер, расходы в рамках которых являются предметом таких обзоров.

В статическом понимании под сбалансированностью бюджета понимается количественная характеристика соотношения расходов и поступлений в бюджет, их пропорциональное изменение в условиях экономической неопределенности. Количественная оценка общей сбалансированности бюджетов закреплена в основополагающем принципе бюджетной системы, в соответствии с которым «объем расходов должен соответствовать объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств» (1, ст. 33). Таким образом, общую сбалансированность бюджета можно отразить в следующем виде:

(1), гдеР – расходы бюджета;

Д – доходы бюджета;

∆ИФДБ – разница между привлечением и погашением источников финансирования дефицита бюджета;

В многоуровневой бюджетной системе при количественной оценке сбалансированности бюджетов необходимо учитывать такой критерий, как управляемость доходных и расходных полномочий органов власти и управления. По данному критерию можно выделить:

- сбалансированность бюджета по критерию управляемости доходного потенциала и расходных полномочий:

(2), гдеРд – делегированные расходы;

Дс – собственные доходы.

- сбалансированность бюджета по переданным полномочиям:

(3), где:С – субвенции.

В динамическом понимании, обеспечение сбалансированности бюджетов осуществляется в процессе составления и исполнения бюджетов. В основе динамической модели управления сбалансированности бюджета лежат принцип сбалансированности бюджетных потоков.

3. Опишите основные направления и инструменты повышения эффективности бюджетных расходов согласно Концепции повышения эффективности бюджетных расходов до 2024 г.

Вопросы эффективности пронизывают все процессы, связанные с государственным функционированием, в том числе и система государственного управления должна отвечать указанному требованию. В свою очередь эффективность государственного управления во многом определяется тем, какие результаты получает общество и само государство посредством осуществления реализуемых задач. Требованиями современного этапа государственного, социального и экономического развития является эффективность результатов всех реализуемых процессов. Как известно, любой процесс, а как следствие и результаты опосредованы использованием денежных средств, аккумулируемых государством в различные фонды. Все большую актуальность приобретает необходимость расходования государственных средств, в частности средств бюджетов бюджетной системы в соответствии с признаком эффективности.

Указанный признак расходования бюджетных средств не является новым, по крайней мере на уровне доктринальных разработок. Еще К.Г. Рау, в одном из первых исследований по финансовому праву известных на сегодняшний день, озвучивал необходимость соблюдения «принципа бережливости», который как представляется из анализа содержания впоследствии трансформировался в принцип эффективности. Так. К.Г. Рау писал: «Начало бережливости...составляющее главное правило относительно расходов... требует разумной организации расходования, так чтобы равное пожертвование материальных ценностей сопровождалось большим результатом или больший результат достигался посредством наименьших расходов»1. В учебнике по финансовому праву Иловайского содержится аналогичный тезис: «сущность всякого хозяйства. сводится к расходованию материальных средств. с расчетом, чтобы с наименьшей их тратой достигнуть наибольших результатов по удовлетворению потребностей».

Как видно из приведенных работ, эффективность рассматривалась в качестве необходимого признака, призванного сопровождать процесс по расходованию средств государством в процессе осуществления им своей деятельности еще на самых ранних этапах развития финансовой науки и рассмотрения категории расходов как составляющей ее части.

Стоит начать с того, что эффективность также, как и большинство категорий, существующих в рамках финансовой науки, сочетает в себе экономический и юридический аспекты. Экономический аспект находит свое выражение во взаимосвязи произведенных затрат с достижением наилучшего результата2.

Юридический аспект рассматриваемого понятия реализуется в его закреплении на законодательном уровне, детализации критериев и показателей в нормативно-правовых актах, на основе которых уполномоченные органы осуществляют свои полномочия в ходе реализации контрольных мероприятий с последующим определением эффективности произведенных расходов соответствующего бюджета. Стоит сделать оговорку о том, что современные исследователи рассматриваемой категории ограничиваются контрольными полномочиями исключительно органов государственного финансового контроля3.

Как указывалось ранее, в силу существования процессов, носящих как управленческий характер, так и финансовый характер, выражающийся в расходах, которые обусловлены реализацией государством своих функций и коррелирующих им решений, представляется необходимым определить круг актов, в наиболее общей степени определяющий векторы развития общества в ближайшей перспективе, и отражение в них вопросов необходимости реализации эффективности как неотъемлемого и сопутствующего признака.

Так, в Стратегии экономической безопасности Российской Федерации до 2030 года, повышение эффективности бюджетных расходов определено в качестве первостепенных задач, позволяющих усовершенствовать систему государственного управления в целом, а также стратегического планирования в сфере экономики.

Современному государственному управлению Российской Федерации присущ признак отражения первостепенных и превалирующих направлений и задач в рамках Посланий Президента Российской Федерации Федеральному Собранию. В Послании от 1 марта 2018 г. в качестве одной из необходимых мер, подлежащих реализации со стороны всей системы государственного управления и подразумевающей в себе необходимость обеспечения неуклонного развития гражданского общества, уровня жизни населения указывалась необходимость повышения эффективности государственных расходов; в Послании от 15 января 2020 г. нашло свое отражение указание на необходимость увеличения эффективности расходов бюджетных средств как одного из способов увеличения эффективности национальной экономики.

В рамках реализации государственной программы «Управление государственными финансами и регулирование финансовых рынков», выделена подпрограмма, целью которой является повышение эффективности управления общественными финансами. Концепция повышения эффективности бюджетных расходов в 2019 - 2024 годах, разработана в целях создания организационных и правовых предпосылок для повышения эффективности расходов, а как следствие создания условий для устранения неэффективного и нецелевого расходования бюджетных средств.

Рассматриваемый механизм представляет собой анализ базовых (постоянных) расходов, осуществляемый на систематической основе, результатом проведения которого является определение и соотнесение различных вариантов экономии бюджетных средств, с последующим выбором и практической реализацией наилучшего и приемлемого из возможных вариантов.

Целью использования рассматриваемого института является высвобождение ресурсов, используемых недостаточно эффективно для последующего их перенаправления на финансирование приоритетных задач.

В силу новизны рассматриваемого института для отечественной бюджетной системы, на законодательном уровне предпринималась попытка разработки нормативных оснований для его существования и применения. Так, в 2018 году активно обсуждался проект Постановления Правительства РФ «Об утверждении порядка проведения обзоров (аудита) расходов федерального бюджета», подготовленный Минфином России (далее -проект постановления).

Предметом таких обзоров являются бюджетные ассигнования федерального бюджета по выбранным направлениям на конкретный финансовый год. В свою очередь направлениями могут быть следующее категории: бюджетные ассигнования, предусмотренные отдельным главным распорядителям бюджетных средств в каждом конкретном финансовом году, бюджетные ассигнования на государственные программы (отрасли), «сквозные» направления (например, бюджетные ассигнования на отдельные направления либо виды расходов). Указанные бюджетные ассигнования отражены в отдельных целевых статьях классификации расходов бюджетов

Конкретизацию предмет обзора получил в проекте постановления путем перечисления направлений, на которые не может распространяться механизм обзора. К таким исключениям предполагалось отнести направления предоставления межбюджетных трансфертов: бюджетам государственных внебюджетных фондов Российской Федерации; отдельных форм, а именно, субвенций бюджетам субъектов РФ; дотаций, предоставленных на выравнивание бюджетной обеспеченности субъектов. Кроме того, исключение распространяется также на направления расходования бюджетных ассигнований, предоставленных на обслуживание государственного долга РФ, а также реализацию государственной программы вооружения.

Реализацию рассматриваемого института планируется осуществлять на основе следующих принципов: систематичности проведения процедуры по проведению обзоров; стабильности количественного показателя охватываемого обзора - 6 лет; приемлемости результатов обзоров, выражающейся в возможности их соотнесения с целями государственной политики; публичности результатов, выражающуюся в обязательном опубликовании таких результатов в виде отчетов на едином портале бюджетной системы Российской Федерации; соответствия целевым значениям оптимизации по результатам проведения обзора по каждой из рассматриваемых сфер (в процентах от общего объема ассигнований в каждой конкретной сфере).

Применение рассматриваемого механизма впервые было проведено в 2019 году Минфином России по 5 направлениям бюджетных расходов, а именно по расходам, используемых в следующих целях: проведения научно-исследовательских работ и НИОКР гражданского назначения; материально- технического обеспечения государственных органов федерального уровня и органов управления государственными внебюджетными фондами; реализации государственных программ в сфере промышленности гражданского назначения; реализации государственных программ в сфере природопользования и охраны окружающей среды; осуществления полномочий как главного распорядителя Федеральной службы судебных приставов.

Стоит отметить, что рассматриваемый механизм заимствован из практики осуществления внутренней бюджетной политики стран - участниц Организации экономического сотрудничества и развития (ОЭСР), использование которого рекомендуется в рамках 10 правил ОЭСР, разработанных в целях повышения эффективности бюджетного управления государств.

Изучение рассматриваемого механизма, его правового основания и практического применения позволяет прийти к следующим выводам. Несмотря на тот факт, что механизм рекомендован ОЭСР и активно применяется другими государствами, имеющими идентичную экономическую обстановку с Российской Федерацией, в настоящее время он не имеет систематической реализации. Кроме того, правовых оснований для его применения на сегодняшний день не существует - попытки разработать соответствующий акт предпринимались в 2018 году, но не увенчались успехом, что в свою очередь означает что проведенный единожды обзор Минфином не имел правовых оснований, а потому и обязательности для учета в дальнейшей деятельности заинтересованным участникам Таким образом механизм обзора бюджетных расходов имеет следующие характеристики: отсутствие правового основания и регламентации его проведения, как следствие отсутствие уполномоченного органа на его осуществление, отсутствие систематичности проведения.

Анализ обзоров практической реализации рассматриваемого механизма странами - участницами ОЭСР позволяет сделать вывод о том, что экономический эффект от его использования положительно характеризуется со стороны стран, его осуществляющих. В связи с этим представляется необходимым в настоящее время осуществить разработку соответствующего акта, содержащего в себе помимо указания на необходимость систематического проведения обзоров (ежегодно), определения органа уполномоченного на его проведение, а также наделение его признаком обязательности к учету органами, осуществляющими функции по выработке и реализации государственной политики в сфере деятельности, аспекты которой были затронуты в соответствующем обзоре. Кроме того, по мере его использования и совершенствования представляется возможным расширение круга сфер, расходы в рамках которых являются предметом таких обзоров.