ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 295

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Ход практического занятия:

-

Изучите внимательно рекомендации к заданию и выполните их. -

Сделайте выводы по итогам работы, с обобщением, систематизацией или обоснованием ее результатов.

В случае отправки сотрудников в служебную поездку работодатели обязаны компенсировать затраты и начислить деньги за все рабочие дни.

Во время командировки сотруднику зарплата не начисляется. В качестве компенсации при служебной поездке ему положены три вида выплат:

- средний заработок — компенсирует отсутствие зарплаты;

- суточные — покрывают расходы, которые связаны с проживанием сотрудника вне постоянного местожительства;

- подотчетные средства — на проезд, аренду помещения для проживания, другие расходы, произведенные с ведома или разрешения работодателя.

Расчет командировочных в коммерческих организациях определяется по размеру возмещения расходов самостоятельно. Порядок возмещения закрепляется в локальных нормативных актах компании.

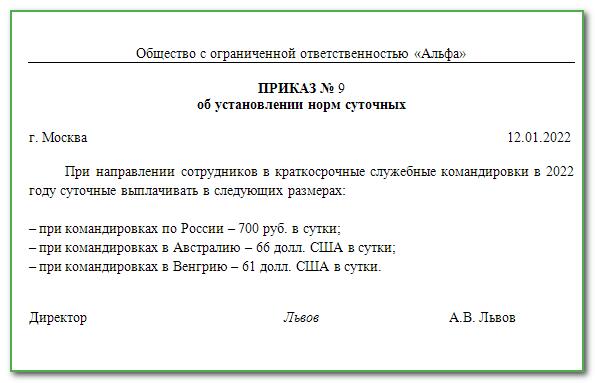

Работодатель – коммерческая фирма самостоятельно решает, сколько должны составлять суточные. Конкретная величина выплат сотрудникам за пребывание все места жительства в служебной поездке определяется: в трудовом договоре; в приказе руководителя. Типового бланка такого приказа нет, его можно оформить с произвольным текстом – например, так, как показано ниже:

С точки зрения правильной организации документооборота рекомендуется закрепить правило о выплатах командированным сотрудникам в локальном документе – например, в Положении о командировках.

Формулировка может быть, например, такой:

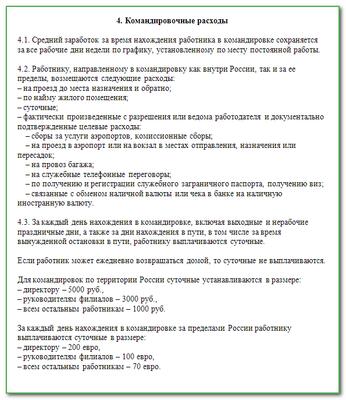

4.3. Для командировок по территории Российской Федерации суточные устанавливаются в сумме:

-

директору – 5000 р., -

руководителю филиала – 3000 р., -

иным работникам – 1000 р.

За каждый день пребывания в командировке за пределами Российской Федерации работнику выплачиваются суточные в сумме:

-

директору – 200 евро, -

руководителю филиала – 100 евро, -

иным работникам – 70 евро.

Кроме того, в локальном документе рекомендуется уточнить, что в случае болезни, наступившей в период командировки, сотруднику причитаются суточные за все дни. Формулировка может быть такой:

В случае временной нетрудоспособности командированного работника ему перечисляются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению служебного поручения или вернуться к месту своего постоянного места жительства.

Задание 1. Организация направила работника в служебную командировку для управленческих нужд в другой город с 9 по 14 сентября текущего года. Предварительно работнику был перечислен на банковскую карту аванс в размере 30 000 руб.

Работник самостоятельно приобрел билеты на поезд (12 000 руб., включая НДС), оплатил гостиницу (10 000 руб., НДС не облагается). В командировке работник ездил на такси по согласованию с руководителем. Расходы на такси составили 2 500 руб. (без НДС).

В организации предусмотрено, что за каждый день командировки по России работникам выплачиваются суточные в размере 700 руб.

Оставшуюся неизрасходованной сумму 1 300 руб. работник сдал в кассу организации после утверждения авансового отчета руководителем.

Заполнить табличку бухгалтерскими проводками по учету командировочных расходов.

| Содержание операции | Дебет счета | Кредит счета | Сумма |

| На дату выдачи работнику аванса на командировку | |||

| Выдан аванс работнику | | | |

| На дату утверждения авансового отчета | |||

| Учтены расходы на проезд | | | |

| Учтен НДС по расходам на проезд | | | |

| Принят к вычету НДС по расходам на проезд | | | |

| Учтены расходы на проживание | | | |

| Учтены расходы на такси | | | |

| Учтены суточные за 6 дней командировки | | | |

| На дату сдачи работником денег в кассу организации | |||

| Оприходован в кассу неизрасходованный командировочный аванс | | | |

Контрольные вопросы:

1. На каком счете в бухгалтерском учете ведется учет расчетов с подотчетными лицами?

2. Какие документы, как правило, оформляются при направлении командировочного сотрудника за границу?

3. Какой счет используется организацией для бухгалтерского учета установленных законодательством операций с наличной валютой?

4. Каким нормативным актом, регулируется ведение кассовых операций?

5. Если командировка была необходима для управленческих нужд, на каком счете будут учитываться расходы?

Практическая работа № 6

Заполнение инкассаторской документации

Цель работы: усвоить правила передачи денежных средств инкассаторам.

Уметь: распознавать платежеспособность государственных денежных знаков, принимать и оформлять первичные документы по кассовым операциям, соблюдать правила техники безопасности.

Знать: нормативно – правовые акты, положения, инструкции по ведению кассовых операций; признаки платежеспособности государственных денежных знаков, порядок получения, хранения и выдачи денежных средств, правила проведения инвентаризации кассы.

Оборудование: ручки, калькуляторы, бумага (бухгалтерские бланки).

Время выполнения: 2 академических часа.

Ход практического занятия

1. Изучите внимательно задания и выполните их.

2. Сделайте выводы по итогам работы, с обобщением, систематизацией или обоснованием ее результатов.

Задание 1. Составить опорный конспект по теме: «Порядок инкассации наличных денег»

а) Инкассация денег, это

___________________________________________________________________________________________________________________________________

б) Какая организация выдает юридическому лицу сумку для сдачи наличности из кассы инкассаторам?

____________________________________________________________________________________________________________________________________

в) Кто готовит специальную сумку с наличными деньгами на сдачу через инкассаторскую службу?

__________________________________________________________________

г) Какие документы составляет кассир к сумке с наличными денежными средствами, передаваемой на инкассацию?

____________________________________________________________________________________________________________________________________

д) Какой документ кассир вкладывает в сумку с наличными деньгами, предназначенными для инкассации? После чего пломбируют сумку?

__________________________________________________________________

е) Может ли инкассатор не принять ценности на инкассацию?

__________________________________________________________________

ж) Какую надпись делает кассир в явочной карточке инкассаторов, если денежная наличность по каким - либо причинам на инкассацию не сдается?

__________________________________________________________________

з) В соответствии с каким положением ЦБ РФ кассовые работники осуществляют контроль за платежеспособностью и подлинностью наличных денег?

__________________________________________________________________

и) Какие документы необходимо предъявить инкассатору?

______________________________________________________________________________________________________________________________________________________________________________________________________

к) По каким причинам инкассатор может отказаться от инкассирования денежных средств?

____________________________________________________________________________________________________________________________________________________________________________________________________

Правила составления препроводительной ведомости к сумке

В начале вверху пишется:

-

номер инкассаторской сумки, к которой прилагается ведомость, -

дата составления документа (она должна соответствовать дате передачи денег из компании в банковское учреждение).

Затем заполняется графа «От кого». Здесь указываются реквизиты отправителя денег (если это ответственный сотрудник предприятия, следует внести его должность, фамилию, имя, отчество, а если деньги передаются через инкассатора – то достаточно вписать полное название организации, деньги которой транспортируются).

В графе «Получатель» пишется адресат денежных средств (чаще всего названия в двух вышеуказанных строках совпадают).

В строку под названием «Дебет» вносится номер банковского лицевого счета получателя, в строку «Кредит» — номер его расчетного счета. Чуть ниже указывается ИНН получателя и еще раз номер счета.

Следующее, что нужно вписать в документ:

-

названия банка-вносителя и банка-получателя перевозимой наличности, -

указать их БИК (банковский идентификационный код), -

а также сумму (прописью) и источник, из которого были получены средства.

В соответствующие ячейки справа еще раз вносится:

-

сумма (теперь уже цифрой), -

символ поступления (имеется ввиду код источника поступления – при затруднениях по этому параметру можно проконсультироваться у банковского специалиста), -

разбивка суммы в зависимости от кода источника (если деньги были получены разными путями).

Задание 2. Заполните предпроводительную ведомость № 112/3 от 15 сентября текущего года для ООО «Кредиты и займы» для перемещение наличных средств 115 тыс.руб. из кассы предприятия в банковскую организацию, расчетный счет 40005000600070000000 открыт в отделении банка ПАО Сбербанк, ИНН 5405405401, БИК 123456789, источник поступления: розничная торговля

СПИСОК ОСНОВНЫХ ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

1. Указание ЦБ РФ от 11 марта 2014 № 3210-У (ред. от 05.10 2020) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"2. Федеральный закон от 06 декабря 2011 № 402-ФЗ "О бухгалтерском учете"

3. Указание Банка России от 30.07.2014 N 3352-У (ред. от 28.09.2020) "О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления".4. Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

5. Н.А. Качан, Технология выполнения работы по профессии "Кассир", учебное пособие для СПО, Москва ИНФРА-М, 2022. - 298с.

6. В. М. Богаченко, Основы бухгалтерского учета, учебник для студентов СПО, Ростов на Дону ФЕНИКС, 2014. - 506с.