Файл: Учет расчетов с покупателями и заказчиками в организации.doc

Добавлен: 30.11.2023

Просмотров: 152

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В условиях перехода к рыночной экономике для безналичных расчетов используются расчетные чеки. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем – юридическое лицо, в пользу которого выдан чек, плательщиком – банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации [29].

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа [29].

Расчеты по аккредитивам менее распространенная форма расчетов и применяется, как правило, для гарантированной оплаты поставщиков их поставок, а также при разовых расчетах между поставщиком и покупателем. При аккредитивной форме расчетов продукция оплачивается по месту нахождения поставщика, вслед за ее отгрузкой, после предъявления поставщиком своему банку счетов и товарно-транспортных накладных, подтверждающих факт отгрузки товаров (и других документов, предусмотренных условиями аккредитива).

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк – эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи[14].

В условиях дефицита свободных денежных средств для оплаты расчетов получили развитие целый ряд других форм безналичных расчетов: расчеты по векселям, расчеты по договору мены, пластиковыми картами и др.

Савицкая Г. В. [26] считает, что в процессе анализа составления расчетов нужно изучить динамику, состав, причины и давность образования задолженности; для анализа дебиторской задолженности используются данные II раздела актива баланса, а кредиторской – V раздела пассива баланса и данные первичного и аналитического бухгалтерского учета.

Оценку состава и структуры задолженности следует производить по конкретным покупателям.

При этом Стражев В. И. [27] рекомендует изучать, какой процент невозврата дебиторской задолженности приходится на одного или нескольких главных должников; будет ли влиять неплатеж одним из главных должников на финансовое положение предприятия. Целоусова Л.А. предлагает расширить приёмы Стражева В.И. и производить оценку ещё и по срокам образования задолженностей или срокам их возможного погашения. Наиболее распространенная классификация предусматривает следующую группировку текущей задолженности: до 30 дней, от 1-го - до 3-х месяцев, от 3-6 месяцев, от 6-12 месяцев, более 12 месяцев.Итак, от качества оценки расчётов с покупателями и заказчиками зависит эффективность деятельности предприятия в целом.

Правильно организованный учёт расчётов позволит решать следующие задачи, стоящие перед предприятием:

- обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

- соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения;

- обеспечение своевременного поступления средств по счетам дебиторов, исключающих возможность применения штрафных санкций и нанесения убытков;

- выявление неплатежеспособных и недобросовестных плательщиков;

- определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками.

В ходе осуществления хозяйственной деятельности любой (предприниматель) приобретает сырье, материалы, нуждается в выполнении разных видов работ. В силу существующих правил бухгалтерского учета возникают взаимоотношения с покупателями, заказчиками.

Заказчики - юридическое или физическое лицо, обратившееся с заказом к другому лицу - изготовителю, продавцу, поставщику товаров и услуг. В качестве заказчика могут выступать правительство, государственные органы, учреждения, организации, предприятия, граждане[17].

Покупатели - это физические и юридические лица, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы[17].

Для бесперебойного удовлетворения спроса населения большое значение имеет наличие соответствующих товарных запасов. Учёт должен контролировать размер и состояние товарных запасов (в целом и по ассортименту), соответствие их конъектурным требованием рыночной инфраструктуры.

Возможность предприятия осуществлять расчеты с покупателями заказчиками в результате хозяйственной деятельности является показателем его финансовой устойчивости. Ни одно предприятие не может существовать, не осуществляя расчетов с покупателями и заказчиками в результате своей деятельности.

Учет расчетов с покупателями и заказчиками является важным элементом в системе бухгалтерского учета.

Основными задачами этого учета являются [19]:

- формирование полной и достоверной информации о состоянии расчетов с покупателями и заказчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками;

- контроль за состоянием дебиторской и кредиторской задолженности;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- контроль за осуществлением своевременных и правильных расчетов с покупателями и заказчиками за поступившие и оприходованные товары.

Цели бухгалтерского учета предусмотренные на предприятии:

- соблюдение в течение отчётного года принятой учётной политики (методики) отражения отдельных хозяйственных операций, оценки имущества, определённой исходя из правил, приведённых в Законе о бухгалтерском учёте и отчётности. Изменения учётной политики по сравнению с предыдущим годом должны быть объяснены в годовой бухгалтерской отчётности;

- полнота отражения в учёте за отчётный период имущества и всех хозяйственных операций и результатов инвентаризаций имущества и обязательств;

- правильность отнесения доходов и расходов к отчётным периодам;

- разграничение в учёте текущих затрат и капитальных вложений;

- тождество данных аналитического учёта оборотам и остаткам по синтетическим счетам на первое число каждого месяца;

- предприятие, осуществляя организацию бухгалтерского учёта, самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из конкретных условий хозяйствования;

- определяет форму и методы бухгалтерского учёта, основываясь на действующих или вновь разработанных Министерством финансов или министерствами и ведомствами формах и методах, при соблюдении общих методических принципов, установленных Законом о бухгалтерском учёте и отчётности;

- разрабатывает систему внутрихозяйственного учёта, отчётности и контроля.

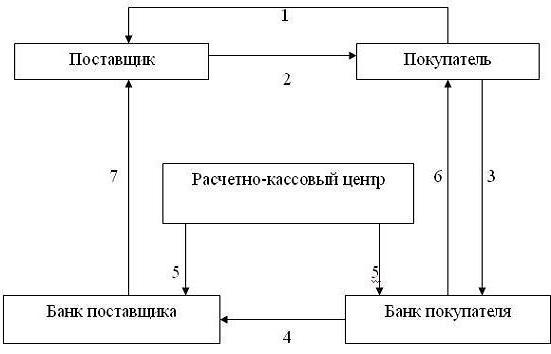

Схема документооборота при расчетах за товары и услуги платежными поручениями приведена на рисунке 1.

Значение расчетов платежными поручениями состоит в том, что не требуется больших затрат на их проведение, высокую скорость совершения платежей и возможность для плательщика предварительной проверки качества оплачиваемых товаров. Поэтому на них приходится основная доля расчетов в хозяйственных процессах.

Рисунок 1 Схема расчетов платежными поручениями

1 - договор поставки товаров (выполнения работ, оказания услуг); 2 - поставка товаров, выполнение работ, оказание услуги (пересылка счета-фактуры); 3 - платежное поручение покупателя; 4 - списание средств с расчетного счета покупателя на счет поставщика; 5 - списание средств с корреспондентского счета покупателя на счет банка поставщика, кредитовое авизо о перечислении средств; 6 - выписка из расчетного счета плательщика о списании суммы; 7 - выписка из расчетного счета получателя о поступлении средств.

Все расчеты в организации строятся на основании заключаемых с ними договоров-контрактов.

Договор (контракт) содержит следующие разделы:

- название, номер договора (контракта), дата и место его заключения;

- преамбула (полное наименование сторон; лицо, от имени которого заключается договор (контракт) и наименование документов, которыми руководствуются стороны - Устав, доверенность и т.д.;

- предмет договора (контракта), где указывается вид продукции (работ, услуг) с точным указанием наименования, марки, сорта или выполняемой работы;

- количество и качество товара (объемы выполнения работ, оказания услуг);

- базисные условия поставки товара (приема-сдачи выполненных работ или услуг);

- цена и общая стоимость;

- порядок расчетов (определяется валюта, способ, порядок и сроки финансовых расчетов и гарантии взаимных платежных обязательств);

- условия сдачи (приемки) товара (работ, услуг) - определяются сроки, условия и место передачи продукции, перечень товаросопровождающих документов;

- ответственность сторон (при неисполнении договора (контракта) применяются штрафные санкции);

- урегулирование споров (условия и порядок разрешения споров в судебном порядке);

- срок действия договора (контракта);

- юридические адреса и банковские реквизиты сторон.

Основными договорами, которыми оформляется продажа товаров, являются договор купли-продажи и договор поставки. В статье 454 ГК договор купли-продажи определяется как договор, по которому одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а другая сторона (покупатель) обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) [2].

Отношения, возникающие при заключении договора купли-продажи (а также его разновидностей), регулируются ст. 454 – 558 ГК РФ. Право собственности на товар по договору купли-продажи переходит от поставщика к покупателю непосредственно после отгрузки (с момента передачи) товара, если законом или договором не предусмотрено иное условие перехода права собственности. Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, правовыми актами или договором купли-продажи. Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар продавец вправе потребовать оплаты товара и уплаты процентов в соответствии со ст. 395 ГК РФ, устанавливающей ответственность за исполнение денежного обязательства.

Договор поставки.