Файл: Формы международных расчетов и перспективы их изменения (Международные расчетные правоотношения).pdf

Добавлен: 28.03.2023

Просмотров: 109

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Международные расчетные правоотношения

1.1. Правовые основы международных расчетов

1.2. Правоотношения по документарному аккредитиву

1.3. Правоотношения по документарному инкассо

Глава 2. Международная финансовая система

2.1. Международные расчеты: особенности и формы

2.2. Международные способы оплаты

2.3. Таможенный транзит: упрощенная схема прохождения от ICC

Глава 3. Перспективы развития международных расчетов

3.1. Механизм расчетов через платежные системы

3.2. Классификация платежных и расчетных систем

Следует отметить также влияние на международные финансовые отношения организаций, которые не входят в структуру ООН. К этой категории организаций относятся:

1) Международная таможенная организация (МТО). Участниками МТО являются таможенные организации большинства государств. Основные функции МТО – формирование и внедрение единых таможенных норм. В перечень наиболее важных вопросов, которые решает эта международная организация, входит классификация продукции и установление их таможенной стоимости, разработка правил определения происхождения продукции, содействие упрощению международных торговых отношений, предотвращение нарушений при таможенном оформлении, борьба с контрафактом, защита бизнеса и интеллектуальной собственности, проведение антикоррупционных мероприятий, содействие в реформировании и модернизации национальных таможен.

2) Банк международных расчетов (БМР) организован в 1930 году и в настоящее время объединяет 58 стран. Цель данной международной организации заключается в содействии эффективному сотрудничеству национальных Центробанков в области осуществления международных операций с финансами.

3) Международная торговая палата (МТП (International Chamber of Commerce)) является неправительственной организацией со штаб квартирой в Париже. Организована МТП в 1919 году. В настоящее время объединяет национальные ТПП, представителей бизнес структур и предпринимательских союзов более ста стран. Круг задач Международной торговой палаты включает вопросы содействия бизнесу, а также представление интересов торговых компаний на государственном и международном уровне. МТП в тесном взаимодействии с такими международными организациями, как ООН, ЕБРР, ВТО, Всемирным банком. Она работает над разработкой единых норм и стандартов осуществления торговых операций с учетом интересов бизнеса, инвестирования и международной торговли.

4) «Парижский клуб». В качестве международной неформальной организации «Парижский Клуб» был организован в 1956 году. В него входят представители банковских учреждений, осуществляющих кредитование, из таких государств, как Австралия, Австрия, Бельгия, Англия, Германия, Дания, Ирландия, Испания, Италия, Канада, Голландия, Норвегия, РФ, Соединенные Штаты, Финляндия, Франция, Швейцария, Швеция, Япония. Международная организация «Парижский клуб» кредиторов занимается решением проблем с задолженностями стран.

5) «Лондонский клуб» кредиторов также является неформальной международной организацией банков-кредиторов. В него водят частные банковские учреждения. Основная задача «Лондонского клуба» состоит в решении вопросов по задолженностям, которые существуют у определенных стран перед коммерческими банками.

2.3. Таможенный транзит: упрощенная схема прохождения от ICC

Россия в международной финансовой системе является участником ЕБРР, МВФ, МБРР, МАГИ, Международного банка экономического сотрудничества, Международной ассоциации развития, Международной финансовой корпорации других наиболее важных мировых организаций.

В то же время для России в системе международных финансовых отношений существуют и недоступные кредитные организации. Это Азиатский банк развития, Исламский банк развития и Европейский инвестиционный банк, который считается наиболее крупным мировым банком развития.

При взаимодействии с РФ международные организации руководствуются стандартной логикой финансовых учреждений. Особое внимание в таких отношениях международные финансовые организации уделяют задачам конкретного проекта и условиям, на которых выделяются ресурсы. Из всех организаций, с которыми взаимодействует Россия в системе международных финансово-экономических отношений, только Международный Валютный Фонд и в некоторой степени МБРР учитывают экономическую ситуацию РФ, а, следовательно, при выделении финансовых ресурсов учитывают политику российского правительства в области развития экономики.

Стоимость выделяемых РФ международными финансовыми организациями кредитов обычно выгодно отличается от реальной рыночной цены. Это обеспечивается выгодными условиями предоставления траншей, включая сроки и размеры финансирования. Получить подобные условия при взаимодействии с другими финансовыми источниками практически невозможно.

Как уже отмечалось выше, членство в международных финансовых организациях является платным. При этом необходимо не только вносить определенные суммы взносов, но строго следовать существующим правилам и рекомендациям каждой организации (особенно в области технического взаимодействия, инвестиций и гарантий).

У РФ существуют достаточно высокие финансовые обязательства перед международными организациями. Наиболее внушительные они перед Международным Валютным Фондом (примерно, 8 миллиардов американских долларов), МБРР ($5,4 млрд.) и ЕБРР (примерно $ 0,8 млрд.).

Россия в системе международных финансово-экономических отношений имеет умеренное влияние, которое определяется процентной частью в уставных капиталах международных организаций. В уставном фонде ЕБРР это 4 процента, в Международном Банке реконструкции и развития - 2,99 процента, а в МВФ - 2,79 процента. В тех же организациях, где у РФ есть существенное влияние (например, МГБ или МВЭС), по некоторым причинам заимствование не производится.

Некоторые финансовые институты такие, как БМР или ЕБРР на протяжении длительного времени предоставляют России бесплатную помощь технического характера. Такое содействие было особенно ощутимым в первые годы после развала СССР. Для оказания технической помощи ЕБРР, кроме собственных ресурсов, привлекал пожертвования других государств.

Являясь бенефициаром стран-доноров, РФ выступает также и в качестве международного донора. Так, для вступления в Международную Ассоциацию Развития Росси предоставила обязательство, предполагающее выделение финансов в размере около $130 млн. РФ при взаимодействии с международными финансовыми институтами в рамках технической помощи государствам СНГ также несет часть финансовых обязательств.

Принимая участие в Инициативе по облегчению долгового бремени беднейших стран (Инициатива HIPC), наше государство также выполняет весомую роль, являясь наиболее важным донором, если учитывать объемы ВВП. Следует отметить, что по этому критерию РФ находится на 1 месте среди всех стран мира. Если же учитывать абсолютный объем списания задолженностей беднейшим странам, то Россия уступает лишь Японии и Франции.

Кроме непосредственного членства в большинстве международных финансовых организаций РФ сотрудничает с некоторыми институтами на условиях соглашений. Для всех направлений взаимодействия характерны определенные функции сотрудничества. Так, Международный Валютный Фонд выделяет ресурсы для улучшения платежного баланса, МБРР предоставляет финансы по гарантии государства для экономических преобразований, ЕБРР направляет средства на инвестиционную деятельность, а для интеграционных проектов предоставляют займы такие банки, как МБЭС, МИБ, ЧБТР, МГБ.

Существующий уровень взаимодействий России в системе международных финансовых отношений обусловлен историко-экономическими факторами. Система принципов таких взаимодействий имеет три основных составляющих:

Во-первых, принципы глобального характера. Они определяют стратегические цели и задачи международных организаций, а также кредитные взаимоотношения с государствами участниками.

Во-вторых, стратегии национального характера. Они определяют наполнение программ и условия сотрудничества с международными финансовыми институтами.

В-третьих, интересы социального и частного характера. Страны вступают в международные финансовые организации в нескольких ипостасях: как кредитополучатели; как участники управления; как главные акционеры, которые стремятся увеличить свое влияние на целевое использование займов, которые, к примеру, выделяются РФ, и рассматривают займы, как прибыльные инструменты.

Глава 3. Перспективы развития международных расчетов

3.1. Механизм расчетов через платежные системы

Работа любой ПС основывается на официальном соглашении, заключенном в соответствии с принятым законодательством, или на частных договорных соглашениях всех участников, принятых единых правилах и стандартных процедурах для проведения клиринга и расчетов по денежным обязательствам, возникающим между ее членами[17].

Классическими ПС считаются системы межбанковских переводов - это системы, в которых все (или почти все) участники являются кредитными организациями (и тем самым подлежат банковскому надзору). Следовательно, это такая система, посредством которой денежные переводы осуществляются между банками как за их счет, так и от имени их клиентов.

Существуют два основных способа доступа к ПС[18]:

- прямое участие в качестве полноправного члена;

- косвенное участие через непосредственного участника.

Прямые участники могут выполнять все действия, разрешенные в системе без использования посредников, в том числе прямой ввод распоряжений в систему и совершение расчетных операций. Прямые участники обязаны соблюдать все критерии доступа к системе. Как правило, прямой участник известен всем сторонам.

Отдаленные (дистанционные) участники - это особый вид прямых участников, которые не присутствуют физически в той стране, где находится данная система.

Косвенный участник использует непосредственных участников в качестве посредников для осуществления некоторых видов деятельности, позволенных в системе (в частности, для расчетов), делая это путем заключения двустороннего соглашения с соответствующим прямым участником. Косвенные участники обычно не держат счета в расчетном учреждении, вместо этого они действуют через непосредственных участников. Их права, обязанности и критерии доступа в разных системах варьируются, и поэтому они могут быть непосредственными адресатами в системе (т.е. может не быть необходимости указывать соответствующего прямого участника в платежном распоряжении для косвенного участника).

Если система имеет как прямых участников, так и значительное число непрямых участников, то структура членства описывается как многоуровневая[19].

В качестве совокупности многосторонних договоренностей ПС позволяют повышать эффективность обработки платежных распоряжений за счет координации обмена платежными распоряжениями, обеспечения взаимодействия по телекоммуникационным сетям и услуг процессинга.

Как правило, маршрут платежа через ПС начинается с подачи платежного поручения инициирующим банком. Подача платежных поручений в ПС и процессинг поручений (распоряжений) внутри этих систем, как правило, автоматизированы. Там, где имеется более чем одна ПС для обработки межбанковских платежей, инициирующему банку необходимо будет выбрать, какую систему использовать для конкретного платежа. После отправки платежное поручение будет подвергнуто процедуре подтверждения, прежде чем быть принятым к обслуживанию в системе. Процедуры подтверждения обычно включают в себя проверку (верификацию) того, что в сообщении о платеже присутствуют ключевые элементы информации и что принятые меры безопасности обеспечивают идентификацию и достоверность данных отправителя и невозможность отказа от платежного поручения. Если платежное сообщение не проходит успешно процедуру проверки, то оно не принимается системой и возвращается к отправившему его участнику. После принятия, в зависимости от правил и процедур ПС, дальнейшая обработка распоряжения (процессинг) может включать в себя: согласование, сортировку, сбор, агрегацию данных, обмен соответствующей информацией о платеже между финансовыми институтами плательщика и получателя, а также определение взаимных позиций участников, возможно, на основе двустороннего или многостороннего взаимозачета (неттинга), с тем чтобы содействовать расчетам по обязательствам участников.

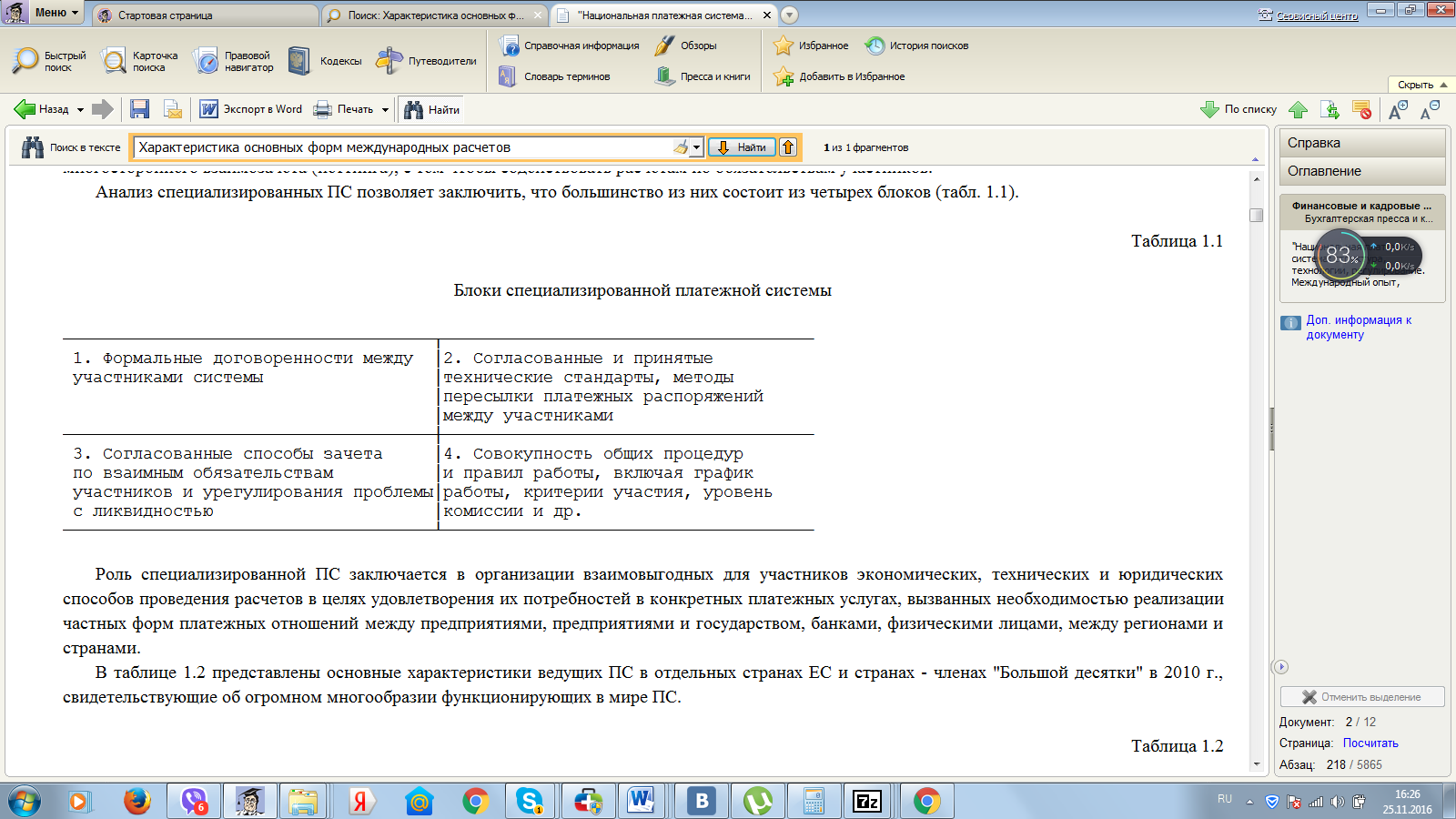

Анализ специализированных ПС позволяет заключить, что большинство из них состоит из четырех блоков (табл. 1)[20].

Таблица 1

Блоки специализированной платежной системы

Роль специализированной ПС заключается в организации взаимовыгодных для участников экономических, технических и юридических способов проведения расчетов в целях удовлетворения их потребностей в конкретных платежных услугах, вызванных необходимостью реализации частных форм платежных отношений между предприятиями, предприятиями и государством, банками, физическими лицами, между регионами и странами[21].