Файл: Принципы организации бухгалтерского учета. Бухгалтерский аппарат, его структура и функции.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 85

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА. БУХГАЛТЕРСКИЙ АППАРАТ, ЕГО СТРУКТУРА И ФУНКЦИИ

Хозяйствующие субъекты, а именно: акционерные общества, государственные компании, муниципальные компании управляются руководством (советом директоров, менеджерами), назначаемым непосредственно учредителями, владельцами или собственниками. Обычно оперативный контроль над административной, финансовой и хозяйственной деятельностью осуществляется через аппарат управления (руководство предприятия). Руководство аппарата формулирует и утверждает, все операции и контролирует деятельность внутренних отношений предприятия, включая бухгалтерский учет (финансовый учет и управленческий учет, который разделяет понятие бухгалтерского учета на несколько подсистем), определенную внешнюю и внутреннюю отчетность и отчетность перед органами власти (по определенным адресам и в определенные сроки).

Ответственность за ведения бухгалтерского учета в организации несет ее руководителей, также руководитель несет и ответственность за достоверность, и полноту сведений финансовой отчетности организации, а также за соблюдение законодательства для ведения хозяйственно-финансовой отчетности организации.

Руководитель организации должен обеспечить строгое соответствие концепций всех отделов и служб, сотрудников, имеющих бухгалтерский подход, порядок планирования, а также основные бухгалтерские документы и другие источники данных для представления информации, содержащейся в отчетности, формулирование отчетности, а также должны быть сформулированы требования к достоверному учету.

Руководство самостоятельно определяет форму координации бухгалтерских служб, исходя из масштабов бухгалтерской деятельности и конкретных обстоятельств предприятия. Таким образом, бухгалтерский учет осуществляют: бухгалтерские службы как структурное подразделение во главе с главным бухгалтером; отдельный профессиональный бухгалтер; центральная бухгалтерия; специализированные организации на условной основе (например, аудиторские или консультационные фирмы); соответствующие специалисты на договорной основе; руководители самого предприятия.

Понятие бухгалтерского учета предоставляется Федеральным законом с 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее согласно тексту Федеральный закон № 402-ФЗ): «Бухгалтерский учет - развитие документированной систематизированной данных о предметах, предустановленных настоящим Федеральным законом, в согласовании вместе с условиями, определенными настоящим Федеральным законом, а также формирование на ее базе бухгалтерской (финансовой) отчетности».1

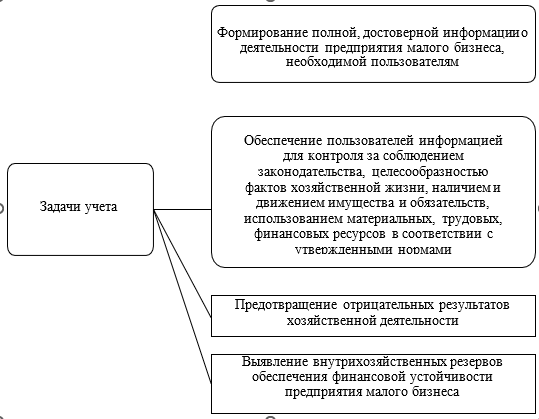

Задачей бухгалтерского учета является подготовка полной и достоверной информации о деятельности субъектов малого и среднего предпринимательства и их материальном положении, необходимой для формирования бухгалтерских (финансовых) документов и применения контроля за законностью событий хозяйственной жизни.

Основные задачи учета на субъектах малого предпринимательства представлены на следующем рисунке 2.

Рис. 1 . Основные задачи учета на предприятиях малого бизнеса2

В концепции управления бухгалтерский учет выполняет различные функции, наиболее важными из которых являются

- Функция контроля: обеспечение выполнения проектов и поддержание активов.

- Информационная функция: функция понимания фактической ситуации.

- Функция обратной связи, которая отражает обратную взаимосвязь в экономической системе и процессе реализации управленческих решений.

- Функция анализа, которая характеризует возможность анализа финансовой ситуации.

Предметами бухгалтерского учета в фирмах небольшого бизнеса, в соответствии с ст. 6 Федерального закона №402-ФЗ, считаются данные хозяйственной жизни; активы; обязательства; источники финансирования его работы; доходы; расходы; другие предметы.

Основы бухгалтерского учета базируются на изучении конкретных законов бухгалтерского учета. Бухгалтерская информация может использоваться на российском и международном рынках при условии, что она отвечает основным требованиям понятности, адекватности, достоверности и сопоставимости.

Методологические основы бухгалтерского учета на предприятии регулируются "Правилами ведения бухгалтерского учета и отчетности в Российской Федерации" и "Федеральным законом о бухгалтерском учете в Российской Федерации".

- Принципы, соответствующие установленной учетной политике (технике), которые представляют единую коммерческую операцию и имущество предприятия в течение всего финансового года.

- Принцип непрерывного, постоянного, реального и взаимосвязанного представления активов, обязательств и хозяйственных операций с использованием натуральных и стоимостных показателей.

- Принцип методологического соответствия - с опорой на общие методы бухгалтерского учета.

- Принцип полноты отражения результатов и обязательств в инвентаризации активов.

- Принцип разделения отчетности о текущих затратах в производстве, крупных инвестициях, плановых исследованиях (нормативных), калькуляции себестоимости готовой продукции, труда и услуг.

- Принципы составления отчетности (по величине и периодам).

Экономический субъект должен осуществлять бухгалтерский учёт постоянно с даты государственной регистрации до даты прекращения работы в согласовании с федеральным законом «О бухгалтерском учёте».3 С целью ведения учёта в компании формируется особое подразделение - бухгалтерия.

Основная цель бухгалтерского учета - способствовать достижению результатов управления. Для достижения этой цели необходимо обеспечить

- Разработку абсолютных и достоверных данных о деятельности предприятия.

- Разработку абсолютных и достоверных данных о деятельности предприятия, обеспечивающих доказательства для контроля за соблюдением законодательства и его необходимости при ведении хозяйственной деятельности.

- Выявление внутренних резервов, устраняющих негативные последствия хозяйственной деятельности и обеспечивающих финансовую устойчивость.

Бухгалтерская работа в компаниях может осуществляться профессиональным бухгалтером или группой бухгалтеров, организованных в независимый орган (бухгалтерию), обычно возглавляемый главным бухгалтером. Эта функция может также выполняться некорпорированными лицами или предпринимателями, которые по соглашению считают ведение бухгалтерского учета обычной деятельностью. Бухгалтерский учет может также осуществляться непосредственно руководителем предприятия. Бухгалтерский учет и ведение бухгалтерского учета может быть выбрано руководителем предприятия. Организация бухгалтерского учета во многом зависит от типа предприятия, объема учетной информации, уровня технической оснащенности бухгалтерского учета и других условий.

На крупных и средних предприятиях отчетность составляется бухгалтерией под контролем главного бухгалтера, который подчиняется непосредственно руководству предприятия.

Руководство предприятия должно следить за тем, чтобы все отделы и работники, на которых возложены обязанности по ведению бухгалтерского учета, строго придерживались распоряжений главного бухгалтера в отношении соблюдения законодательства о бухгалтерском учете, а также составляли и понимали документы и данные для ведения бухгалтерского учета.

Руководитель предприятия имеет следующие права, в зависимости от размера бухгалтерской службы

- Создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером.

- Ввести должность бухгалтера.

- Передать работу бухгалтерской службы на аутсорсинг компании.

- Вести лицевые счета в случаях, регулируемых настоящим Законом или другими нормативными актами.

Бухгалтерская отчетность общества составляется в соответствии с законом и в соответствии с учетной политикой общества, которая утверждается решением руководителя общества. Бухгалтерия создается с целью ведения бухгалтерского учета в рамках концепции системного управления. Бухгалтерия считается самостоятельным подразделением, возглавляемым главным бухгалтером. Распределение обязанностей между бухгалтерами обычно основывается на квалификации для выполнения различных видов учетной деятельности в учетном цикле. Или в конкретном наборе учетных действий (один бухгалтер отвечает за получение счетов, другой - за движение запасов и списания в производство и т.д.), либо за один и тот же вид деятельности в конкретной учетной должности (один бухгалтер отвечает за незавершенное производство, другой - за запасы).

Бухгалтерия отвечает за ведение счетов; поддержание финансовой, кассовой, бюджетной и трудовой дисциплины; эффективное использование денежных и материальных ресурсов; недопущение потерь и непроизводительных расходов путем применения строгих финансовых процедур и пред- и постфинансового контроля.

Руководство бухгалтерским учетом в компании осуществляет главный бухгалтер, а при отсутствии главного бухгалтера - бухгалтер компании, оказывающий услуги по ведению бухгалтерского учета и бухгалтерской отчетности, или профессиональный бухгалтер, являющийся индивидуальным предпринимателем (далее - главный бухгалтер).

Главный бухгалтер назначается и освобождается от должности руководителем компании в соответствии с уставными документами компании.

На должность главного бухгалтера назначается лицо с высшим профессиональным образованием, а в редких случаях может быть назначено лицо без высшего профессионального образования при условии наличия у него профессионального образования и опыта работы в должности бухгалтера не менее пяти лет.

Индивидуальный предприниматель может создавать счета на свое имя и составлять отчетность на свое имя, только если это предусмотрено уставом компании.

Бухгалтер несет ответственность за то, чтобы в отчетности не было искажений. Чем крупнее организация, тем более разветвленной должна быть структура бухгалтерского учета.

Как правило, крупные и средние компании вертикально разделены на бухгалтерские отделы (группы), специализирующиеся на различных направлениях бухгалтерской деятельности. В российской практике в последние годы в состав бухгалтерских отделов все чаще включаются отделы административного и налогового учета.

Когда на предприятии создается бухгалтерская служба, большое значение имеет структура этой службы. Под структурой бухгалтерской службы понимается состав и соподчиненность взаимозависимых координационных подразделений и подразделений, выполняющих различные функции, другими словами, ее деление на сложные части по принципу распределения задач, то есть качества сотрудников бухгалтерской службы и кооперации их усилий.

Это особенно важно в тех случаях, когда бухгалтерия подразделяется на финансовый и административный отделы, что обуславливает необходимость функционального разделения задач бухгалтерии.

В настоящее время распространена централизованная организация бухгалтерского учета, когда все учетные задачи (обработка и классификация учетной информации, аналитический и сводный учет, отчетность и финансовый анализ) сосредоточены в одном бухгалтерском отделе компании.

В организациях, использующих финансовый учет или управленческий учет, бухгалтерия обычно делится на отдел финансового учета (финансовый учет) с подгруппами, отвечающими за активы (имущество и капитал), начисление заработной платы, расчеты и денежные измерители, консолидированную классификацию и т.д. и отдел управленческого учета (производственный учет) с подгруппами, отвечающими за затраты на производство, калькуляцию себестоимости продукции, анализ и управление бизнесом.

Состав учетного подразделения зависит от технологии производства, а также от адаптации к структуре учета, состояния предприятия, объема учетной работы и степени автоматизации обработки учетных данных.

Различают 2 формы организации бухгалтерского учета – децентрализованную, а также централизованную.4

Первая модель (децентрализованная) учитывает существование самостоятельных бухгалтерий и их подорганизаций, а также бухгалтерий, включенных в структуру управления системой. В этом случае при составлении сводного баланса и консолидированной отчетности предприятия в целом на бухгалтерию организации воздействует бухгалтерия структурно обособленных подразделений. В такой организационной структуре основные функции бухгалтерского учета и внутреннего контроля выполняют бухгалтерии структурных подразделений предприятия.

При централизованной бухгалтерии все бухгалтерские операции (обработка документов, бухгалтерский анализ и составление, баланс и отчетность) сосредоточены в центральной бухгалтерии компании.

Бухгалтерию предприятия ведет главный бухгалтер, а в его отсутствие - бухгалтер, главный бухгалтер компании, оказывающей услуги по ведению бухгалтерского учета и отчетности, или индивидуальный профессиональный бухгалтер.

Бухгалтерия, возглавляемая бухгалтером, отвечает не только за составление абсолютных данных о состоянии операций и активов предприятия, но и за надежное ведение бухгалтерского учета.

Эта информация необходима для контроля за соблюдением действующих законов и нормативных актов, оптимального и разумного использования физических, человеческих и финансовых ресурсов, предотвращения негативных изменений в бизнесе, а также для формулирования учетной политики. Включение элементарного перечня функций бухгалтерского аппарата показывает, насколько важна роль бухгалтерского аппарата, а также его значение в управлении экономическими единицами.

Бухгалтерское подразделение непосредственно связано со всеми структурными подразделениями предприятия, с отделами и управлениями административно-исполнительного аппарата. Все службы, а также справочные данные, рекомендуемые для учета этими подразделениями, выращиваются и группируются по определенным показателям, которые необходимы для учета и контроля, а также для планирования, оценки и нормативной отчетности, собираются данные о деятельности отдельных подразделений и предприятия в целом.

Практическая значимость этой информации, в частности, обрабатываемой подсистемой управленческого учета, заключается в том, что она позволяет изучать финансовые характеристики проектов, регулярно отслеживать финансовые процессы и явления, делать необходимые выводы из информации, готовить решения и осуществлять меры по улучшению финансовой деятельности предприятия, его отделов и служб. Это связано с тем, что они позволяют им это делать.

За эти функции также отвечают профессиональные организации, бухгалтеры или эксперты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (заключительная форма)

2. Бабаев А.С. Бухгалтерские определения, а также установления. - М.: Бухгалтерского учет, 2019.

3. Бакаев А.С. Нормативное предоставление бухгалтерского учета. Исследование в примечание. изд.2-е, перераб. в доп. - М.: МЦФЭР, 2020.

4. Борода В.В. Бухгалтерский учет с целью управляющего: Фактическое руководство. - М.: Букинистический общество, 2021.

5. Бортник Н.А. и Бортник Н.Н. Бухгалтерское дело // - М.: ЮННТН-ДАНА, 2020.

6. Веславцева Н.А., Медведева 0.8. Бухгалтерское дело. - М.: Приор-издание, 2021.

7. Вещунова Н. Канцелярская работа в бухгалтерии. - М.: Брошюра, 2019.

8. Ивашкевич В.В., Куликова Л.Н. Бухгалтерское дело. - М.: Эконом, 2019.

1 Бакаев А.С. Нормативное предоставление бухгалтерского учета. Исследование в примечание. изд.2-е, перераб. в доп. - М.: МЦФЭР, 2020.

2 Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) "О бухгалтерском учете"

3 Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (заключительная форма)

4 Ивашкевич В.В., Куликова Л.Н. Бухгалтерское дело. - М.: Эконом, 2019.