Добавлен: 07.12.2023

Просмотров: 36

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

3.2.Банковская система России в 2015 г.

Ситуацию в банковской системе в 2015 году осложнит и ожидаемое ускорение инфляции. В 2015 году, по оценкам Банка России, потребительские цены вырастут как минимум на 12% (после 11,4% в 2014 году из расчета декабрь к декабрю). Усиление инфляционного давления в 2015 году приведет не только к снижению платежеспособности заемщиков, но и к соответствующему повышению кредитных рисков и ухудшению финансового положения банков. Стоит ждать и сокращения банковской маржи из-за ослабления кредитной активности и платежеспособности потенциальных заемщиков.

И, наконец, в 2015 г. продолжилось не только номинальное, но и реальное обесценение российского рубля относительно мировых валют. И хотя на долю валютных кредитов приходится чуть более 32% общего объема размещенных банками финансовых ресурсов, снижение курса рубля осложнит погашение валютной задолженности.

По данным Банка России на 1 декабря 2015 года, в РФ действовали 740 кредитных организаций, имеющих банковскую лицензию. При этом в начале года в России работали 834 банка.

В 2015 г. лицензии были отозваны у 93 банков и небанковских кредитных организаций (9% от общего числа на начало года).

Это рекордное число с 1999 г., когда финансовый регулятор прекратил деятельность более 200 банков. Крупнейшими из лишившихся лицензий банков в 2015 г. стали "Российский кредит" (45-е место в России по размеру активов), Пробизнесбанк (51-е место), "СБ Банк" (85-е место) и "НОТА-банк" (97-е место). Также 11 кредитных организаций входили во вторую сотню размеру активов, 10 - в третью и 13 - в четвертую.

Больше всего лицензий лишились кредитные организации, зарегистрированные в Москве (63).

76 банков из 93, лишившихся лицензии, входили в систему страхования вкладов. По данным Агентства по страхованию вкладов (АСВ), общее число вкладчиков этих банков - более 760 тыс. человек. Общий размер страховой ответственности АСВ превысил 350 млрд рублей.

Наиболее распространенной причиной отзыва лицензий стали высокорискованная кредитная политика и проведение сомнительных операций в крупных объемах - эти причины были указаны в качестве оснований для отзыва лицензий для 46 и 45 банков соответственно.

Как показывает статистика, за последние два года ощутимо сократился объем сомнительных операций в платежном балансе РФ. В первом полугодии 2013 г. этот показатель составлял $17,4 млрд , а в первом полугодии 2015 г. их объем - $936 млн.

В 2015 г. процедуре финансового оздоровления (санации) подверглись 15 кредитных учреждений (в 2014 г. - 12). В частности, в ноябре был утвержден план по санации банка "

Уралсиб", входившего в топ-30 по размеру активов.

В 2015 г. регистрацию получили только две небанковские кредитные организации - "Центр международных расчетов" (г. Москва) и "Перспектива" (г. Омск).

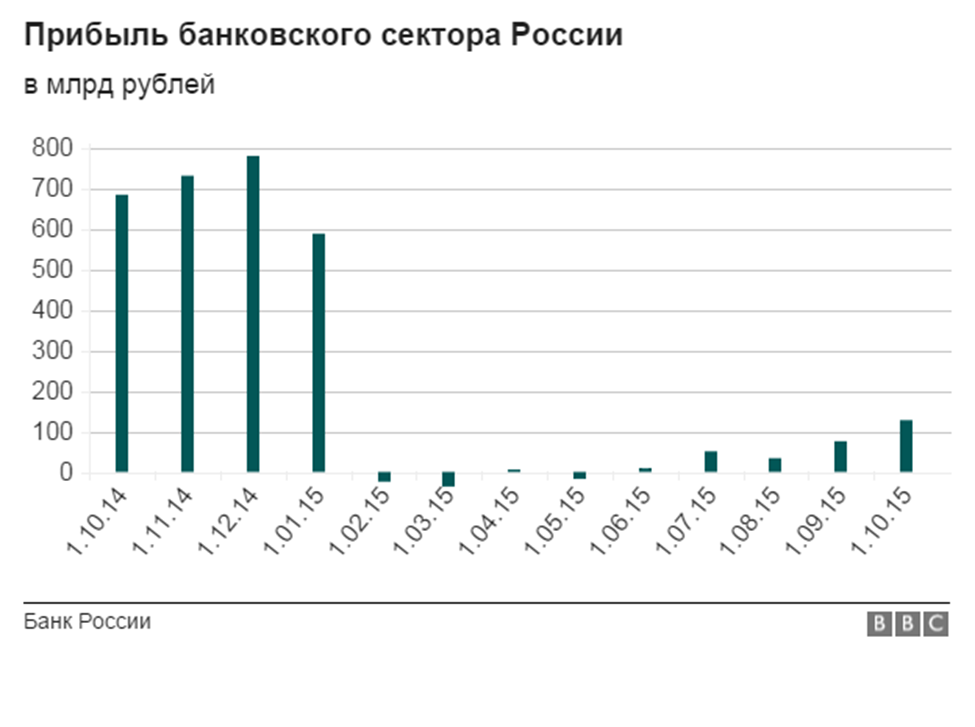

Согласно промежуточным данным ЦБ РФ, прирост активов банковского сектора за 11 месяцев 2015 г. составил 1,8%: с 77 трлн 653 млрд руб. до 79 трлн 31 млрд руб.

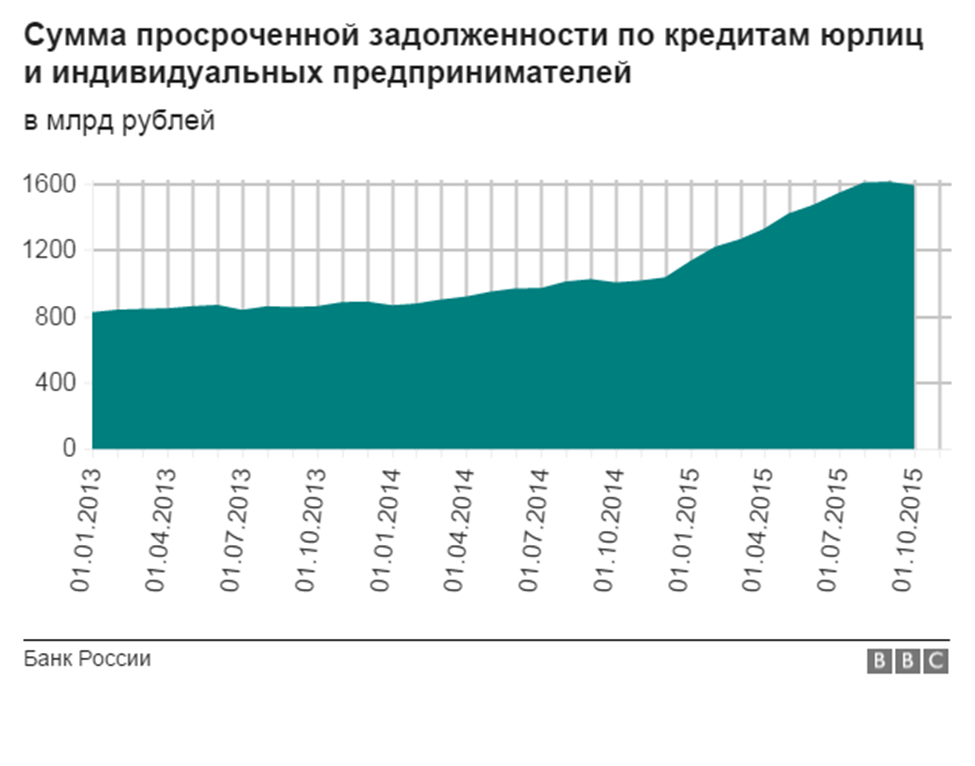

Вклады физических лиц выросли на 15,8% - с 18 трлн 553 млрд руб. до 21 трлн 493 млрд руб. Январь-декабрь 2015 г. был отмечен быстрым ростом (51,5%) просроченной задолженности в банковском секторе - с 1 трлн 978 млрд руб. (3,8% к общей сумме кредитов) до 2 трлн 997 млрд руб (5,4% к общей сумме кредитов).

Согласно последним опубликованным данным ЦБ, за январь- октябрь 2015 г. средняя процентная ставка по срочным рублевым депозитам (до 1 года, без опции "до востребования" и без учета ПАО "Сбербанк") уменьшилась с 15,7% в январе до 9,82% в декабре. Средневзвешенные ставки по кредитам (свыше 1 года) сократились с 19,46% в январе до 18,27% в октябре.

Ответ на вопрос о наличии банковского кризиса в России лежит в плоскости определения того, что понимать под этим термином. В экономической науке существует несколько подходов к данной проблематике, но многие исследователи склоняются к методологии, предложенной экономистами Асли Демиргюк-Кунт из Всемирного банка и Энрикой Детрагиаши из Международного валютного фонда. Они выделяют следующие критерии (если хотя бы один из них присутствует, факт банковского кризиса признается):

-

Доля "плохих" - просроченных - кредитов составляет 10% и более от кредитного портфеля. -

Объем поддержки банковского сектора со стороны государства выходит за пределы 2% ВВП. -

Наблюдается национализация банковского сектора. -

Наблюдается набег на банки или меры, способные этот набег сдержать (заморозка депозитов, банковские каникулы и так далее).

Из сообщений на сайте ЦБ следует, что объем просроченных кредитов в России в рублях составляет 7,6% от общего объема кредитов юридическим и физическим лицам -это не дотягивает до "кризисной" планки в 10%.

Объем государственной поддержки банкам в этом году составил как минимум 1 трлн рублей (15,8 млрд долларов), которые правительство в виде облигаций федерального займа передало Агентству по страхованию вкладов - это 1,37% ВВП (согласно действующему закону о бюджете ВВП России в этом году составит 73 трлн рублей)

-это не дотягивает до планки в 2% ВВП, хотя и находится в опасной близости от нее.

Национализации банковского сектора в России не наблюдается, хотя банки с государственным участием и сосредоточили в своих руках, по некоторым оценкам, порядка 40% активов всей системы кредитных учреждений.

Наконец, "набега" на банки со стороны вкладчиков и массового оттока вкладов тоже пока не наблюдается.

Ситуацию в банковском секторе России можно образно описать как закрытый перелом: снаружи пока практически никаких признаков, которые свидетельствовали бы о кризисе, система застыла в предкризисном состоянии. Однако внутри развивается серьезный воспалительный процесс. Финансовые власти, пытающиеся бороться с ним, борются больше с симптомами - ведь главные недостатки российской финансовой системы находятся не на уровне банков с "черными дырами" в капитале, а на уровне структурных проблем в экономике, которые ведут к возникновению этих черных дыр.

Плохо работающие государственные институты, высокий "коррупционный налог", отсутствие доверия к судебной системе - хорошо всем известные структурные проблемы российской экономики. А продолжающиеся санкции, снижение платежеспособного спроса среди населения на фоне сокращения реальных зарплат за минувший год более чем на 10% - факторы, которые лишь добавляют тревоги относительно будущего банковской системы.

Заключение

Современная кредитная система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институциональных звеньев или ярусов:

Центральный банк.

Банковский сектор:

коммерческие банки;

сберегательные банки;

ипотечные банки.

Страховой сектор:

страховые компании;

пенсионные фонды.

Специализированные небанковские кредитные институты.

Основной частью кредитной системы выступает банковская система, предполагающая совокупность банковских учреждений.

В настоящее время характерными для банковской системы России являются следующие тенденции:

Преобладают мелкие и средние банки.

По форме собственности банки делятся на паевые, акционерные и смешанные.

Основная часть банков все так же сосредоточена в Центральном районе.

Увеличивается количество филиалов, представительств, причем как на территории России, так и за рубежом.

Для Российской Федерации характерны универсальные банки, практически не развита сеть специализированных банков, например, таких, как ипотечные.

Основной целью банковской системы выступает кредитование экономики в лице трех экономических агентов - населения, предпринимателей и государства. В этом плане отечественная банковская система далеко отстает от западной. Кредитованием населения занимается практически только Сберегательный банк. Кредитование предприятий занимает сравнительно небольшое место в операциях коммерческих банков.

В структуре пассивных операций основную долю занимают рублевые вклады населения и юридических лиц.

Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений.

Список использованных источников

-

Федеральный закон от 3 февраля 1996 г. N 17-ФЗ "О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР" -

Закон РФ “О банках и банковской деятельности в РСФСР” в ред. Федерального Закона РФ от 3 февраля 1996. -

О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26 апр. 2004 № 254-П. - Режим доступа: http: //www. consultant. ru. - БД Консультант Плюс. -

О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации: Положение ЦБ РФ от 5 дек. 2002 № 205 - П. - Режим доступа: http: //www. consultant. ru. - БД Консультант Плюс. -

О Центральном Банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 г. №86 - ФЗ (в ред. от 29 июля 2004 г. , с изм. от 03 мая 2006 г. ). - Режим доступа: http: //www. consultant. ru. - БД Консультант Плюс. -

Об обязательных нормативах банков: Инструкция ЦБ РФ от 16 янв. 2004 № 110 - И. - Режим доступа: http: //www. consultant. ru. - БД Консультант Плюс. -

Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием: Инструкция ЦБ РФ от 31 мар. 2004 № 112 - И. - Режим доступа: http: //www. consultant. ru. - БД Консультант -

Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов (одобрено Советом директоров Банка России 1 ноября 2012 г. ) -

Бердникова Т.Б. Банковское дело: Учебное пособие. М.: Изд-во ИНФРА-М, 2008. -

Эриашвили Н.Д. Банковская система РФ. - М.: ЮНИТИ-ДАНА, 2007. -

Банковское дело: учебное пособие. Под ред. Белоглазовой Г.Н., Кроливецкой П.Л. - СПб.: Питер, 2008г. -

Банковское дело: Учебник / [Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой]. - 5-е изд. , перераб. и доп. - М. : Финансы и статистика, 2013. - 592 с. -

Банковское дело: Учебник / [Под ред. д-ра экон. наук, проф. Г. Г. Коробовой]. - М. : Экономистъ, 2013. - 751 с. -

Банковское дело: Учебник / [Под ред. О. И. Лаврушина]. - 2 - е изд. , перераб. и доп. - М. : Финансы и статистика, 2014. - 672 с. : ил. -

Банковское дело: Учебник / [Под ред. проф. В. И. Колесникова]. - М. : Финансы и статистика, 2011. - 231 c. -

Богданова, О. М. Коммерческие банки в России: формирование условий устойчивого развития / О. М. Богданова. - М. : Финстатинформ, 2013. - 425 с. -

Алексашенко С.А. «Российские банки после кризиса». Вопросы экономики №5. -

Официальный сайт Центрального Банка РФ: www.cbr.ru. -

Материалы с сайта «Все о бизнесе» о банковском кризисе 2008 и его последствиях // [Электронный ресурс] Режим доступа: http://www.allforbiz.ru /bankovskaya-sistema/ -

Банковский кризис в России: причины, последствия кризиса банковской системы - 2008. // Интернет-портал «Экономический кризис.ру» - http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html -

Банки и банковские операции: Учебник для вузов / [под ред. проф. Е. Ф. Жукова]. - М. : Банки и биржи, ЮНИТИ, 2011. - 154 с. -

Бюллетень банковской статистики № 1(152) [Электронный ресурс] / Бюллетень банковской статистики № 1(152). - Электрон. журн. М. : 2013. - Режим доступа: http: //www. cbr. ru -

Бюллетень банковской статистики № 1(21). Региональное приложение [Электронный ресурс] / Бюллетень банковской статистики № 1(21). Региональное приложение. - Электрон. журн. М. : 2013. - Режим доступа: http: //www. cbr. ru -

Гамза, В. А. Российские источники инвестиционных ресурсов / В. Гамза// Банковское дело. - 2013. - № 5. - с. 16 - 18. -

Герасимова, Е. Б. Анализ банковских ресурсов методом коэффициентов / Е. Герасимова // Финансы и кредит. - 2013. - № 1(115). - с. 22 - 34. -

Жарковская, Е. Банковское дело: курс лекций / Е. Жарковская, И. Арендс. - М. : ИКФ Омега - Л, 2012. - 399 с. -

Исаев, А. М. Практика банковского управления и финансового анализа. Пособие для банкиров / А. М. Исаев. - М. : АО «Арго», 2013. - 245 с. -

Казимагомедов, А. А. Банковское обслуживание населения: зарубежный опыт / А. А. Казимагомедов. - М. : Финансы и статистика, 2010. - 256 с. : ил. -

Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов / Л. Г. Гиляровская, С. Н. Паневина. - СПб. : Питер, 2013. - 240 с. : ил. -

Купчинский, В. А. Система управления ресурсами банка / В. А. Купчинский, А. С. Улинич. - М. : «Экзамен», 2010. - 224 с. -

Мелкумов, Я. С. Кредитные ресурсы. Расчеты и анализ / Я. С. Мелкумов. - М. : «Бизнес - школа» Интер Синтез», 2011. - 159 с. -

Мозалев, А. А. Управление активами и пассивами в коммерческом банке / А. Мозалев // Финансовый бизнес. - 2012. - № 2. - с. 38 - 44. -

Основы банковского дела в Российской Федерации: Учебное пособие / [Под ред. О. Г. Семенюта]. - Р-н-Д: «Феникс», 2012. - 351 с. -

Панова, Г. С. Анализ финансового состояния коммерческого банка / Г. С. Панова. - М. : Финансы и статистика, 2013. - 256 с. -

Перехожев, В. А. Анализ доходности банковских продуктов: методология и методика / В. Перехожев // Банковские услуги. - 2013. - № 4. - с. 28 - 32. -

Прогноз социально-экономического развития Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (разработан Минэкономразвития РФ) -

Регионы России. Основные характеристики субъектов Российской Федерации. 2012: Стат. сб. / Росстат. - М. , 2014. - 671 с. -

Регионы России. Социально - экономические показатели. 2012: Стат. сб. / Росстат. - М. , 2013. - 966 с. -

Саркисянц, А. Г. Банки и реальный сектор на современном этапе/ А. Саркисянц// Банковское дело. - 2011. - № 2. - с. 6 - 12. -

Скуров, К. А. Ресурсная база Российского коммерческого банка: особенности формирования / К. Скуров // Деньги и кредит. - 2013. - № 12. -

Тавасиев, А. М. Банковское дело: базовые операции для клиентов: учеб. Пособие по спец. «Финансы и кредит» / А. М. Тавасиев, В. П. Бычков, В. А. Москвин. - М. ; Фин. и стат. , 2013. - 304 с. : ил

Приложения