Файл: Руководитель организации (предприятия) должность руководителя организации (предприятия) подпись.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 59

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Кассовые операции оформляются с использованием форм бланков кассовых документов, утвержденных Министерством Финансов РФ, и проводятся в следующем порядке:

-

оформление первичных кассовых документов. Поступление наличных денежных средств в кассу организации оформляется приходным кассовым ордером. Выдача наличных денежных средств из кассы организации оформляется расходным кассовым ордером; -

регистрация сформированных документов в журнале регистрации приходных и расходных кассовых документов; -

регистрация кассовых операций в кассовой книге и ежедневное выведение остатка по кассовой книге. Записи в книгу делаются в двух экземплярах; -

сдача в бухгалтерию отчета кассира с приходными и расходными кассовыми документами.

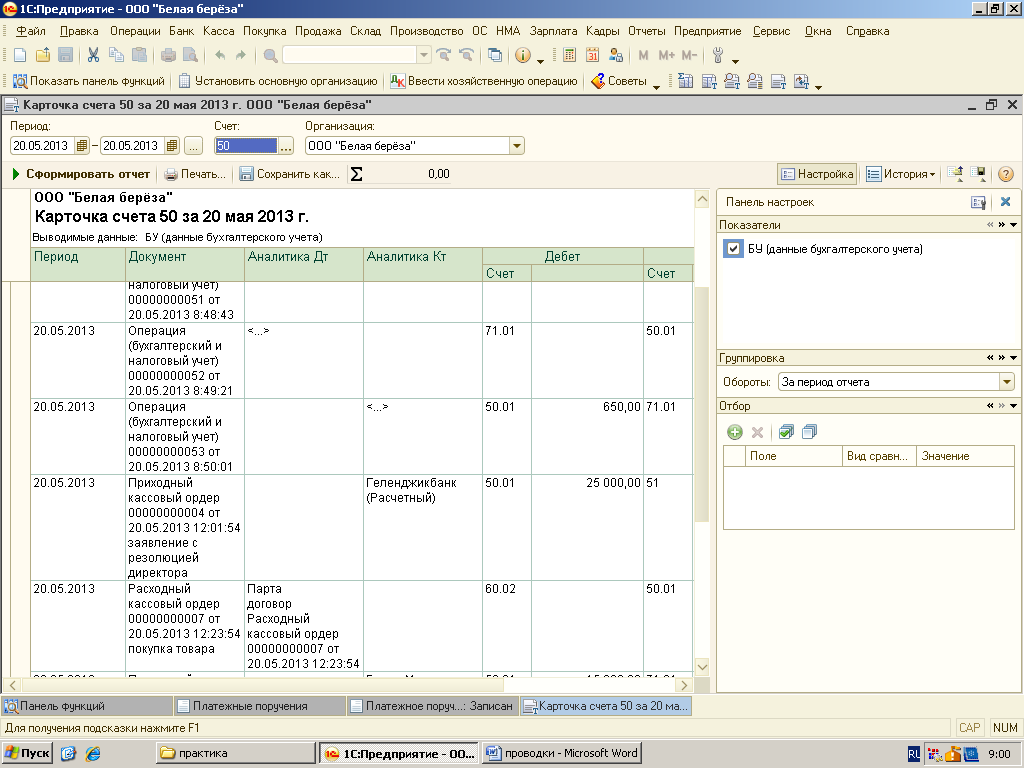

Для организации бухгалтерского учета кассовых операций предназначен счет 50 «Касса». Согласно утвержденному плану счетов бухгалтерского учета к счету 50 «Касса» могут быть открыты субсчета:

-

50.1 «Касса организации». На субсчете учитывается поступление и расход наличных денежных средств в валюте РФ; -

50.2 «Операционная касса». На субсчете учитывается поступление и расход наличных денежных средств в билетных кассах, кассах отделений связи и т.п.; -

50.3 «Денежные документы». На субсчете учитываются операции по движению почтовых марок, марок государственной пошлины, оплаченных авиабилетов и других денежных документов. Денежные документы учитываются в сумме фактических затрат на их приобретение.

50.4 «Касса в иностранной валюте». На субсчете учитываются операции с наличной валютой. Валюта может приобретаться на внутреннем валютном рынке РФ (в банках) для оплаты командировочных расходов работников организации

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выдача денежных средств и денежных документов из кассы организации.

Оформление денежных, кассовых документов и кассовой книги

Порядок открытия расчетных и специальных счетов в банке.

Нормативным документом, определяющим порядок осуществления безналичных расчетов, является положение ЦБ России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 03.03.2003).

Организация может иметь несколько расчетных счетов одновременно. По своему усмотрению она выбирает банк для открытия счета. Организация может производить все виды операций с любого расчетного счета.

Порядок открытия расчетных и иных счетов, совершение и оформление операций устанавливаются ЦБ России.

Для открытия расчетного счета в банке необходимо предоставить следующие документы:

-

нотариально заверенную копию устава (и нотариально заверенную копию учредительного договора, если он есть); -

нотариально заверенную копию свидетельства о регистрации в регистрационной палате; -

нотариально заверенную копию свидетельства о постановке на учет в налоговом органе; -

ксерокопию кодов статистики, заверенную руководителем организации и печатью организации; -

ксерокопия решения учредителя (протокола общего собрания учредителей) о назначении руководителя организации, заверенную ее руководителем и печатью; -

ксерокопию приказа о назначении главного бухгалтера организации, заверенную ее руководителем и печатью; -

справки из Фонда социального страхования, Фонда обязательного медицинского страхования и Пенсионного фонда; -

банковскую карточку с нотариально заверенными образцами подписей руководителя и главного бухгалтера организации.

При изменении названия организации, характера ее деятельности, состава распорядителей счета в документацию вносятся соответствующие исправления, а при реорганизации организации в банк представляются новые документы.

Все операции по счету осуществляются на основании письменных распоряжений владельца счета:

-

внесение наличных сумм – на основании объявления на взнос наличными; -

получение наличными со счета – денежного чека; -

перечисления – платежного поручения, расчетного чека, платежного требования-поручения.

В безакцептном порядке банком могут списываться средства в оплату электроэнергии, теплоснабжения, водоснабжения и т. п. (расчеты в порядке плановых платежей).

Также в безакцептном порядке производится списание по решению судебных и налоговых органов.

Основанием для записей в учетных регистрах служат банковские выписки – перечень всех совершенных операций по счету за период с прилагаемыми копиями платежных документов. Все записи в выписке по кредиту означают поступление на счет, по дебету – списание со счета.

Выявленные ошибки исправляются после согласования с банком, для чего установлен предельный срок – 10 дней со дня получения выписки.

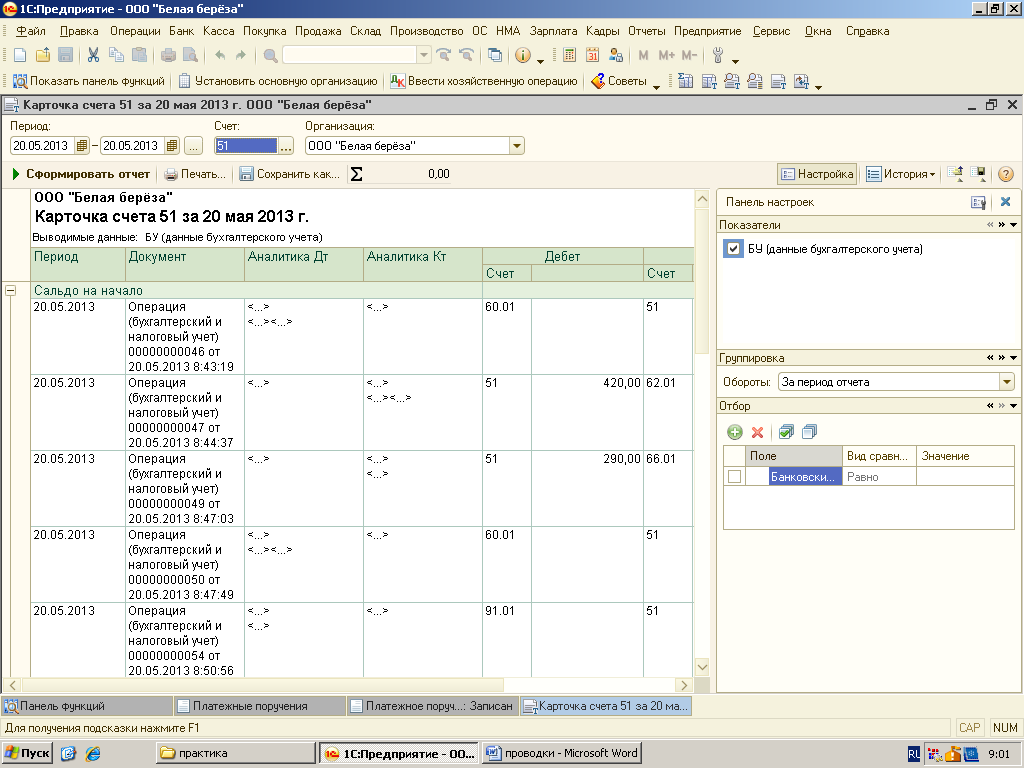

Ведение синтетического учета по счету 51 «Расчетный счет».

Движение денежных средств на расчетном счете организации состоит из двух основных стадий:

стадии поступления (зачисления) денежных средств на расчетный счет, в результате чего происходит увеличение суммы денежных средств на расчетном счете организации;

стадии списания (перечисления) денежных средств с расчетного счета, в результате чего происходит уменьшение суммы денежных средств на расчетном счете организации.

Синтетический учет наличия и движения денежных средств в рублях на расчетном счете организации, открытом в учреждении банка, ведется на активном счете 51 «Расчетные счета».

По дебету счета 51 «Расчетные счета» отражается поступление (зачисление) денежных средств на расчетный счет организации.

По кредиту счета 51 «Расчетные счета» отражается списание (перечисление) денежных средств с расчетного счета организации.

При наличии у организации нескольких расчетных счетов аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

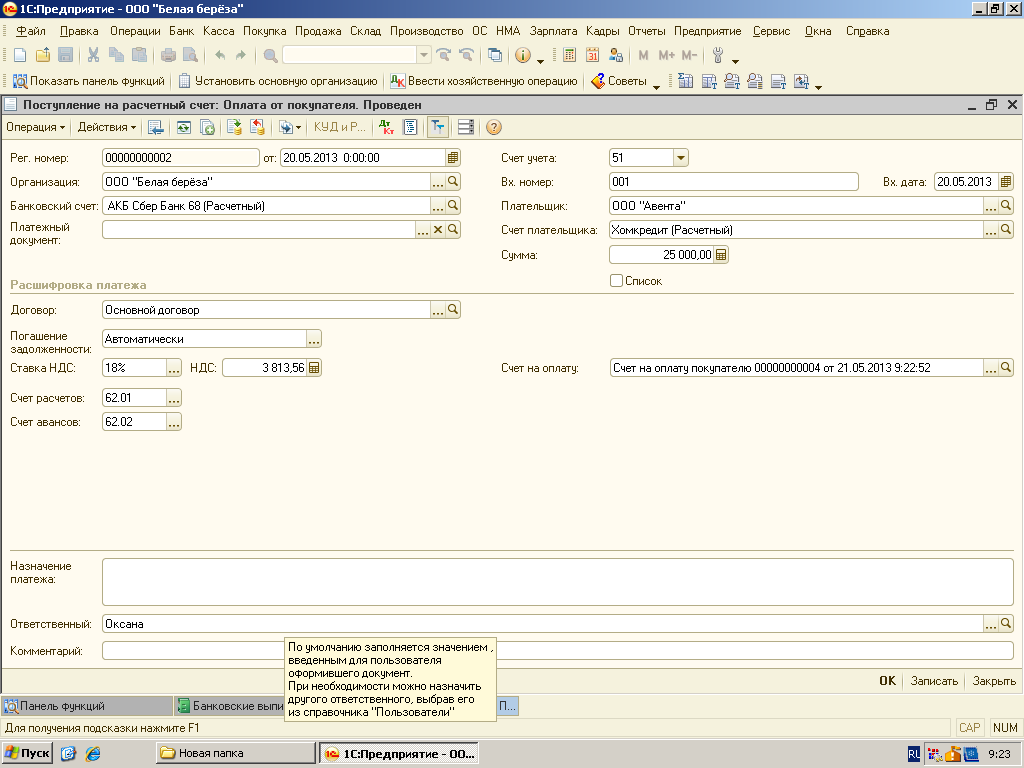

При осуществлении безналичных расчетов по расчетному счету, как правило, используются платежные поручения.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и организацией

Процесс движения денежных средств на расчетном счете может быть представлен в виде следующей схемы:

Выдача наличных денежных средств по чеку на заработную плату, командировочные расходы, хозяйственные и операционные расходы

Перечисление денежных средств в счет оплаты поставщикам и подрядчикам за приобретенные товары, продукцию, материалы, основные средства и т. д.

Перечисление денежных средств в счет уплаты налогов, сборов и иных платежей в бюджет и во внебюджетные фонды.

Выдача сторонним организациям и физическим лицам займов, перечисление авансов и др.

Перечисление денежных средств в счет возврата полученных ранее кредитов банков и займов и уплаты процентов по ним.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов.

Выписки банка по расчетному счету выдаются лицам, уполномоченным на их получение руководителем организации по согласованию с главным бухгалтером.

При списании банком денежных средств организации за расчетно-кассовое обслуживание и другие услуги к выписке банка должны прилагаться мемориальные ордера по списанным суммам.

Выписка банка по расчетному счету представляет собой регистр аналитического учета и служит основанием для записей на счетах бухгалтерского учета

Ведение синтетического учета по счетам 55 «Специальные счета в банке» и 57 «Переводы в пути».

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о начислении и движении денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за её пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах.

К счету 55 «Специальные счета в банках» открываются следующие субсчета:

-

55/1 «Аккредитивы»; -

55/2 «Чековые книжки»; -

55/3 «Депозитные счета» и др.

На субсчете 55/1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

На субсчете 55/2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

На субсчете 55/3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные проводки.

Аналитический и синтетический учет операций по счету 55 «Специальные счета в банках» организуются в журнале-ордере №3 на основании выписок банка по лицевым специальным субсчетам

Оформление первичных документов по расчетам с применением счетов 51, 55,57.

Приходно-кассовый ордер состоит из двух частей – основной части, которую мы должны заполнить, и квитанции, которая отрывается и выдается тому, от кого поступают деньги в кассу организации.

В заголовке ордера указывается название организации или ее филиала.

В строке «Коды» указываются данные справки Госкомстата, в строке «Номер документа» поставьте номер, согласно записям в журнале регистрации кассовых документов прихода и расхода.

В строке «Дата составления» вписывается цифрами день, месяц и полную четырехзначную цифру года. Дату устанавливайте ту, которая является текущей.

В строке «Дебет» вписывается номер счета, на который приходят денежные средства. В строке «Кредит, код структурного подразделения» укажите код того подразделения, на которое приходят деньги.

В строке «Кредит, корреспондирующий счет, субсчет» вписывается номер счета и субсчета, если таковой имеется, по кредиту которого проходит поступление средств в кассу вашей организации.

В строке «Сумма, руб.коп.» вписывается арабскими цифрами полученную сумму денег. В следующей строке вписывается код целевого назначения полученных средств, если в вашей организации есть определенная система кодирования целей, на которые уходят деньги.

В строке «Принято от…» нужно вписать имя лица, которое вносит денежные средства. Если это лицо – работник вашей организации, указываются в родительном падеже его имя, отчество и фамилия. Если деньги вносит сторонний человек, перед ФИО вводится наименование организации, сотрудником которой он является.

В строке «Основание» укажите источник денежных средств и их содержание, а в строке «Сумма» указывается сумма средств с заглавной буквы прописью. Копейки указываются численно. В строке «В том числе» напишите «без налога (НДС», или, если налог присутствует, впишите сумму налога НДС

В разделе «Приложение» укажите, прилагаются ли к вносимым средствам какие-то документы.

После заполнения приходно-кассовый орден должен быть подписан главных бухгалтером с расшифровкой подписи, а также проверен кассиром на правильность и подлинность введенных данных

В заголовке Расходного кассового ордера заполняется наименование предприятия и структурного подразделения, если на предприятии есть структурные подразделения. Если структурных подразделений нет, то в этой строке ставиться прочерк.

«Код ОКПО»

Заполняется из документов государственной статистики, которые были выданы при регистрации предприятия.

«Номер документа»

Расходные кассовые ордера нумеруются по порядку с начала календарного года. Нумерация должна быть непрерывной в течение года.

«Дата составления»