Файл: Очнозаочная, заочная индивидуальное задание на преддипломную практику.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 2990

Скачиваний: 10

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Направление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация: Бухгалтерский учёт, анализ и аудитФорма обучения (оставить нужное): очно-заочная, заочная

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕНА ПРЕДДИПЛОМНУЮ ПРАКТИКУ(вид практики) Преддипломная практика__________________________________________________________________________________(тип практики)9(семестр)

Место прохождения практики:Товарищество с ограниченной ответственностью «SD reliable company», г. Алматы, оптово-розничная торговля)(наименование организации)Срок прохождения практики: с г. по г.Содержание индивидуального задания на практику

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет ЭкономикиНаправление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация: Бухгалтерский учёт, анализ и аудитФорма обучения (оставить нужное): очно-заочная, заочная.Отчет ПО ПРЕДДИПЛОМной практикЕ(вид практики) Преддипломная практика (тип практики) 9 семестр

СПРАВКА1Дана __________________________________________________________ в том, что (Ф.И.О. обучающегося полностью) он(а) действительно проходил(а) преддипломную практику (Преддипломная практика), 9 семестр, 2 недели в____________________________________________________________________________(наименование Профильной организации)с «__» _______________ 202__ г. по «__» _______________ 202__ г. Обучающийся(аяся) _____________________________________ успешно прошел(а) (фамилия, инициалы обучающегося) инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов, после чего был(а) допущен(а) к выполнению определенных индивидуальным заданием видов работ, связанных с будущей профессиональной деятельностью.К должностным обязанностям и поставленным задачам в соответствии с индивидуальным заданием практикант относился добросовестно, проявляя интерес к работе. Порученные задания выполнил в полном объеме в установленные программой практики сроки.

«___» _____________ 20__ г.Аттестационный лист_____________________________________________________________________________, (Ф.И.О. обучающегося)обучающий(ая)ся 5 курса заочной формы обучения (указать курс) (очной, очно-заочной, заочной)группы ______________ по направлению подготовки/ специальности 38.03.01 Экономика, (шифр группы) профиль/ специализация (нужное выбрать) Бухгалтерский учёт, анализ и аудит, успешно прошел(ла) преддипломную практику (Преддипломная практика)(наименование вида и типа практики)с «____» _________ 20_ года по «____» _________ 20_ года в Профильной организации:_____________________________________________________________________________,

(наименование Профильной организации)_____________________________________________________________________________(юридический адрес)

|

| обучающегося группы: | | | |

| | (Шифр и № группы) | | (Фамилия, имя и отчество) |

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогам производственной практики (Преддипломная практика) |

| 2.1. | Кейс-задача № 1 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в расширение производства, для чего Вам нужно подготовить информацию, касающуюся оценки эффективности и инвестиционной привлекательности проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и ожидаемых финансовых потоках проекта: Содержание задания:

2.1. Рассмотрите источники финансирования деятельности организации. 2.2. Определите долю заемных средств в капитале предприятия.

|

| 2.2. | Кейс-задача № 2 Описание ситуации: Вы работаете в коммерческой организации в роли финансового аналитика. От руководства компании Вам поступила задание провести мониторинг конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых и товарных рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.3. | Кейс-задача № 3 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитической справки о состоянии российского и международного рынка ценных бумаг и рынка производных финансовых инструментов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.4. | Кейс-задача № 4 Описание ситуации: Вы работаете в финансово-кредитной организации в роли аналитика по рынку драгоценных металлов. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитических материалов о текущем состоянии российского и мирового рынка драгоценных металлов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на рынках драгоценных металлов и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.5. | Кейс-задача № 5 Описание ситуации: Вы работаете в инвестиционной компании и принимаете участие в нескольких проектах входящих в портфель проектов компании в роли специалиста в области привлечения инвестиций. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в новый проект, для чего Вам нужно подготовить аналитическую справку, касающуюся аналитического этапа экспертизы инвестиционного проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и предполагаемых финансовых потоках проекта: Содержание задания:

|

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет ЭкономикиНаправление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация: Бухгалтерский учёт, анализ и аудитФорма обучения (оставить нужное): очно-заочная, заочная.Отчет ПО ПРЕДДИПЛОМной практикЕ(вид практики) Преддипломная практика (тип практики) 9 семестр

| Обучающийся | | | |

| | (ФИО) | | (подпись) |

| Ответственное лицо от Профильной организации | | | |

| М.П. (при наличии) | (ФИО) | | (подпись) |

Москва 20г.

Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

№ п/п

Подробные ответы обучающегося на практические кейсы-задачи

Кейс-задача № 1

Рассмотрим макроэкономическую ситуацию в экономике стран.

Распространение вируса COVID-19 вызывало изменение структуры производства спецодежды в России. В связи с приостановкой или снижением объемов производства на ряде предприятий, а также c общим ухудшением состояния экономики спрос на традиционные виды спецодежды снизился. В то же время резко выросло потребление специальных средств индивидуальной защиты: медицинских костюмов, масок, респираторов и т. д. В общем объеме рынок также заметно вырос, аналитики предсказывают его увеличение примерно на четверть по итогам 2020 года. Однако после улучшения эпидемиологической ситуации ожидается постепенное снижение до уровней, лишь немного превышающих докризисные показатели. Отечественные производители могут использовать сложившуюся ситуацию для увеличения экспортных поставок. В условиях стагнации внутреннего спроса они могут направить излишки своей продукции на внешние рынки, наиболее перспективными из которых являются страны Восточной Азии и Евросоюза.

Как рынок спецодежды проходил предыдущие экономические кризисы

Стабильность спроса на изучаемом рынке поддерживается за счет требований законодательства. Трудовой кодекс предписывает заменять спецодежду работников не реже чем раз в год. Поэтому предприятия-потребители в условиях кризиса могут сокращать бюджеты, выделяемые на закупку спецодежды, лишь в ограниченных объемах. Это обеспечивает производителям спецодежды рынок сбыта в любой экономической ситуации.

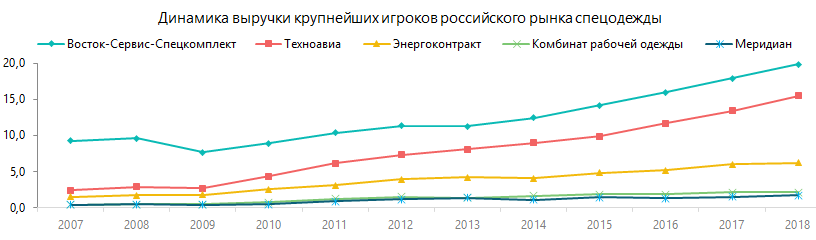

Рисунок 1. Динамика выручки крупнейших игроков рынка спецодежды

На приведенном графике видно, что выручка крупнейших производителей стабильно росла на протяжении всего рассматриваемого периода. В отдельные моменты у некоторых компаний наблюдались небольшие снижения объемов реализации, но они носили временный характер и на общую тенденцию развития рынка практически не влияли.

Текущее положение в отрасли

Кризис 2020 года имеет особую природу — пандемия коронавируса оказывает двоякое влияние на отрасль. С одной стороны, участники рынки отмечают падение продаж основного ассортимента, вызванное снижением деловой активности в потребляющих сегментах (строительство, металлургия, нефтегазодобыча). Однако сложная эпидемиологическая ситуация обусловила взрывной рост потребления средств защиты и медицинских принадлежностей (маски, перчатки, респираторы, одноразовые костюмы и др.):

-

около 50 предприятий переориентировались на выпуск медицинских масок и спецодежды (БТК Групп, Bosco di Ciliegi и другие);

-

появилось большое число мелких производителей (индивидуальные предприниматели, самозанятые);

-

крупные промышленные предприятия открыли собственные производства масок и защитных костюмов (ПАО «КАМАЗ», ПАО «Татнефть», ПАО «Нижнекамскнефтехим»).

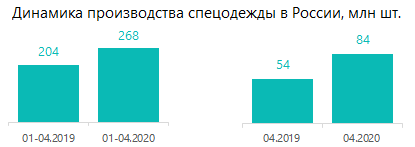

В результате общий объем производства спецодежды в России за первые 4 месяца текущего года вырос на 31%, а в апреле — на 56% относительно аналогичных периодов 2019 года.

Рисунок 2. Динамика производства спецодежды в России, млн.шт.

Ажиотажный спрос на средства индивидуальной защиты вызывал увеличение объемов импортных поставок, а из-за дефицита фильтрующих материалов и ослабления рубля цены на них резко выросли.

Для поддержки отрасли в период кризиса государство предусмотрело следующие меры:

-

Правительство РФ выделит на поддержку легкой промышленности около 2 млрд руб.;

-

многие проекты получили займы от Фонда развития промышленности (АО «Корпорация «Росхимзащита», ГК «БТК» и т. д).

Кроме того, 6 июня 2020 года Правительство РФ утвердило Стратегию развития обрабатывающей промышленности до 2035 года, в которой обозначен целевой показатель по объему выпуска спецодежды — 121,1 млрд руб. Это в 2 раза больше, чем в 2019 году.

Прогноз развития рынка до 2022 г.

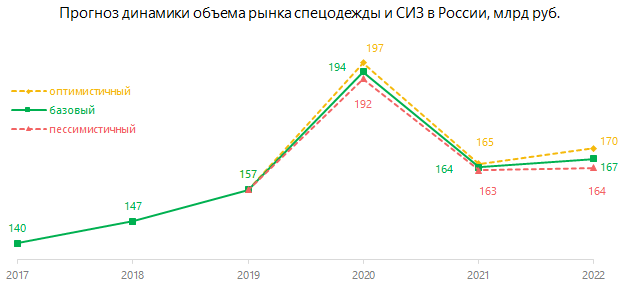

В 2020 году ожидается резкий рост объема рынка (на 20–25%) с последующим снижением в связи с улучшением эпидемиологической ситуации и снятием ограничительных мер. Дальнейшая динамика будет определяться развитием потребляющих отраслей. Однако в связи с тем, что программы по обновлению фондов спецодежды на крупнейших предприятиях и в государственных резервах будут сохранены, стабилизация рынка после окончания кризиса произойдет на более высоком уровне, чем в 2019 г.

Рисунок 3. Прогноз динамики объёма рынка спецодежды из СИЗ в России, млрд.руб.

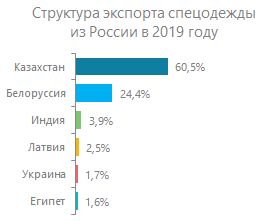

Если спрос внутри страны будет стагнировать, российские предприятия могут продолжить наращивать поставки своей продукции на экспорт. В 2019 году экспорт спецодежды из России увеличился на 50%, но пока он занимает менее 0,5% в общем объеме рынка. Основная часть поставок идет в Казахстан и Белоруссию. Однако мировые лидеры по импорту спецодежды — это США и Япония. Заметные объемы импортируют также Южная Корея, Китай и страны Евросоюза. Это перспективные рынки с довольно большой емкостью. Так, объем импорта спецодежды в Японию в 2019 году почти в 60 раз превышал российский экспорт этой продукции и составлял почти 25% всего отечественного производства. У Франции эти показатели были равны 30% и 14% соответственно. Таким образом, у российских производителей есть хорошие возможности побороться за новые рынки сбыта. Для этого они должны предложить высокое качество продукции и конкурентоспособные цены. Произошедшее в 2020 году ослабление курса рубля может оказать им в этом дополнительную поддержку.

Рисунок 4. Структура экспорта спецодежды из России в 2019г.

Рассмотрим источники финансирования деятельности организации.

- Заемные средства – 92,67

- Собственные средства - 7,33%

-

Цель проекта – совершенствование технологии продаж

-

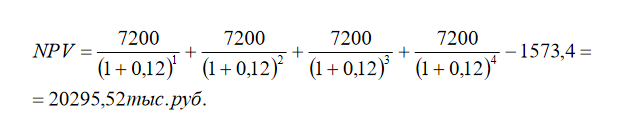

Определите показатели эффективности инвестиций в проект.

Рассчитаем PV и NPV.

Кейс-задача № 2

Состояние фондового рынка России

MSCI Russia вырос на 33,8 %.

Повышение индекса РТС за 10 месяцев – 33,14 % (с 1 068,72 до 1 422,92 пункта).

Индекс МосБиржи (IMOEX) к 31 октября вырос на 22,14 % (с 2 369,33 до 2 893,98 пункта).

Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Понятие "финансовый рынок" является обобщенным. В действительности финансовый рынок состоит из нескольких отдельных самостоятельных сегментов, которые существенно различаются между собой. Эти различия позволяют в отдельных случаях говорить о финансовом рынке как о совокупности отдельных рынков. В этом смысле можно употреблять множественное число для обозначения совокупности отдельных элементов данного явления - "финансовые рынки". Существуют различные сегменты финансового рынка, которые классифицируются по видам обращающихся финансовых активов, инструментов и услуг, но формам организации процедур купли-продажи, по условиям реализации сделок и другим признакам. При всем различии отдельных сегментов финансового рынка их объединяет объект совершаемых операций - свободные денежные средства.

Наиболее значимым является разделение финансового рынка на отдельные сегменты по видам инструментов и услуг (рис.5).

На рынке кредитов объектом купли-продажи являются временно свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности и платности. В свою очередь рынок кредитов является неоднородным. Сделки, заключаемые на этом рынке, включают неотчуждаемые и отчуждаемые виды заимствований.

Часть временно свободных денежных средств привлекается банками посредством пассивных операций, т.е. выдается взаймы без использования специальных финансовых инструментов. Оформление таких кредитов происходит путем заключения хозяйственных договоров, которые не предусматривают возможности смены контрагентов в течение всего срока своего существования. Владелец вложенных в банк средств остается их владельцем до окончания срока депозитного договора. Заемщик, получивший в банке кредит, не переводит свой долг на другое лицо. То же самое происходит при предоставлении кредитов субъектами предпринимательства друг другу. Таким образом, кредиты, не оформленные в виде свободно обращающихся

Рисунок 5. Классификация финансовых рынков по видам финансовых инструментов и услуг

К неотчуждаемым заимствованиям относятся и простые (непереводные) векселя.

Другой сегмент кредитного рынка образуется в результате заключения кредитных сделок, оформленных в виде свободно обращающихся финансовых инструментов. Отчуждаемые или переуступаемые заимствования представляют собой переводные векселя коммерческих банков и предприятий, аккредитивы, чеки и др. Эти виды финансовых активов легко меняют собственника, находясь в коммерческом обороте.

Рынок цепных бумаг представляет собой рынок, на котором обращаются различные виды фондовых инструментов, подавляющая часть которых - ценные бумаги. Он получил еще название фондового рынка. Ценные бумаги выпускают в обращение акционерные общества, предприятия, банки, государственные учреждения, различные финансовые организации. Ценные бумаги отличаются многообразием видов. Рынок ценных бумаг является неотъемлемой частью рыночной экономики. Он представляет собой наиболее широко распространенную часть финансовых рынков. В экономически развитых странах его инструменты многообразны, инфраструктура способствует привлечению больших объемов временно свободных денежных средств и их высокоэффективному использованию.

Функционирование рынка ценных бумаг упорядочивает многие процессы в национальной экономике, способствует повышению эффективности процесса инвестирования. Па рынке ценных бумаг действует отлаженный механизм быстрого проведения операций. Поэтому говорят о его высокой ликвидности. Кроме того, механизм ценообразования на фондовом рынке выстраивается таким образом, что цены фондового рынка используются не только для анализа при принятии инвестиционных решений, но и для расчетов специальных показателей - индексов, которые применяются при характеристике текущей макроэкономической ситуации, а их динамика является основой для прогнозирования.

На валютном рынке объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. На валютном рынке фактически происходит обмен денежной единицы одной страны на денежную единицу другой страны. По соотношению количества одной и другой валюты в сделках устанавливается рыночный валютный курс. Валютный курс - это цена денежной единицы одной страны, выраженная в эквивалентном количестве денежных единиц другой страны. Валютный курс фиксируется на определенную дату. На валютном рынке покупают валюту других государств те хозяйствующие субъекты, которым она необходима для оплаты внешнеторговых операций, чаще всего импорта товаров. Продажей валюты занимаются хозяйствующие субъекты, осуществляющие экспорт, имеющие выручку в валюте. Еще одним важным участником валютного рынка является государство, в лице центрального байка. Центральный банк реализует на валютном рынке денежно-кредитную политику государства, поддерживая заданные параметры курса национальной валюты.

На рынке драгоценных металлов объектом купли-продажи выступают драгоценные металлы, прежде всего золото; здесь покупают и продают сами металлы и финансовые инструменты, цены которых привязаны к ценам на драгоценные металлы. Другие виды драгоценных металлов, такие как серебро, платина и др., играют па этом рынке менее заметную роль. На рынке драгоценных металлов покупают золото те хозяйствующие субъекты, которые используют его в производственном процессе, кому золото необходимо для изготовления определенных видов продукции, например ювелирных изделий, электроники и др. Другой целью покупки золота являются сбережение накопленных активов, обеспечение резервирования средств для приобретения валюты, осуществления спекулятивных сделок. Многофункциональность рынка золота связана, во-первых, с его незаменимостью в качестве сырья для отдельных видов производства и, во-вторых, с тем, что оно по-прежнему считается в долгосрочном плане наименее рискованным и высоколиквидным средством резервирования. Именно с этим его свойством связано понятие тезаврации (от греч. - сокровище) - накопления золота как сокровища частными лицами. Накопление государством золотых запасов для международных расчетов, образования стратегических резервов, укрепления денежного обращения и т.п. тезаврацией не является.

По периоду обращения финансовых инструментов выделяют рынок денег и рынок капитала.

К рынку денег относят те рынки, на которых продаются и покупаются рыночные финансовые инструменты и финансовые услуги всех рассмотренных видов финансовых рынков со сроком обращения до одного года. Это рынок краткосрочных финансовых инструментов, обладающих высокой ликвидностью. Вложения в эти активы имеют невысокий уровень финансового риска, система ценообразования на них относительно проста. Этот рынок используется хозяйствующими субъектами для обеспечения текущей платежеспособности, путем краткосрочных заимствований, эффективного краткосрочного инвестирования временно свободных денежных средств. Свойства финансовых инструментов рынка денег позволяют предприятиям использовать их для формирования портфеля ценных бумаг.

На рынке капитала продаются и покупаются финансовые инструменты и финансовые услуги со сроком обращения свыше одного года. Финансовые активы, продающиеся па рынке капитала, менее ликвидны, обладают более высоким риском и должны обеспечивать более высокий уровень доходности.

Функционирование рынка капитала позволяет хозяйствующим субъектам использовать его для привлечения долгосрочных инвестиционных ресурсов для реализации инвестиционных проектов с продолжительными сроками окупаемости и возвратности средств, а также осуществлять долгосрочные финансовые вложения в другие виды предпринимательства.

Следует отметить, что это классическое деление финансовых рынков по срокам обращения финансовых инструментов является в современных условиях несколько условным. В настоящее время рыночные технологии и условия эмиссии предусматривают преобразование отдельных видов финансовых инструментов из краткосрочных в долгосрочные и наоборот.

Сопоставляя классификацию финансовых рынков по видам финансовых инструментов и срокам их обращения, необходимо отметить, что все названные виды рынков: кредитный, фондовый, валютный и рынок золота одновременно являются составными частями как рынка денег, так и рынка капиталов.

Торговля финансовыми инструментами может быть организована различными способами. Встречи продавцов и покупателей могут проходить на различных торговых площадках. Сам порядок торговли может быть строго регламентирован или иметь только определенные ограничения. По способу организации торговли различают рынки биржевые и внебиржевые, организованные и неорганизованные (рис.6). Организация финансового рынка прошла путь от дикого, неорганизованного рынка до его самой современной формы - биржевого рынка, применяющего современные электронные системы торгов.

Наименее регламентированная торговля ведется на неорганизованном рынке. Часто его называют "уличным" рынком. Следует оговориться, что понятия "уличный" и внебиржевой рынки - не являются тождественными, поскольку внебиржевой рынок может быть хорошо организован. В частности, рынок межбанковских кредитов, являясь частью финансового рынка, относится к кредитным рынкам и может быть охарактеризован как организованный внебиржевой рынок.

Неорганизованный ("уличный", дикий) рынок особенно расширяется, как правило, в периоды становления новых экономических отношений или при появлении новых видов финансовых инструментов, которые оказываются вне правил торговли на уже существующих площадках. Неорганизованный рынок обычно эволюционирует в направлении организованного и при благоприятных обстоятельствах становится биржевым.

Рисунок 6. Классификация финансовых рынков по способу организации торговли

Дикий, неорганизованный рынок характеризуется более высоким уровнем финансового риска. Высокий уровень риска обусловлен тремя обстоятельствами. Во-первых, качеством финансовых инструментов. Не прошедшие специального отбора финансовые инструменты могут оказаться ненадежными из-за невыполнения эмитентами своих обязательств. Часто отсутствуют юридически оформленные гарантии прав инвесторов. Во-вторых, условия заключения сделок могут не содержать гарантий их исполнения. Это становится особенно рискованным при сделках с отложенным сроком исполнения. В-третьих, неорганизованные рынки не предоставляют участникам торгов достаточно полной информации о торгах, заключенных сделках, финансовом положении продавца, покупателя и т.п. Это обстоятельство также повышает рискованность неорганизованного рынка в "смутные времена".

Следует отметить, что даже и в периоды экономической стабильности и всеобщей организованности функционирует некоторая часть неорганизованного рынка. К неорганизованному рынку специалисты относят определенный сегмент, которому присущи следующие черты: этот сегмент рынка обеспечивает обращение определенного количества финансовых инструментов, в большей степени гарантируя тайну подготовки и осуществления отдельных, иногда довольно крупных сделок, удовлетворяет потребности отдельных инвесторов в финансовых активах и инструментах. На нем могут происходить слияния, поглощения, обмен активами и другие сделки крупных капиталов. Это в большой степени "оптовый" рынок, где действуют только "свои" игроки и посредники. Иногда этот сегмент рынка называют рынком прямых инвестиций.

Организованный внебиржевой рынок представляет собой рынок, на котором официально установлены правила торговли, порядок проведения сделок, определена торговая площадка, используется вполне определенная технология торговли. В мире все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и каналов связи.

Наибольшее развитие внебиржевой рынок получил в США. Преобладающее большинство торговых сделок с государственными ценными бумагами в этой стране производится через компьютерные средства связи без биржевых посредников. Торговлю организует Федеральная резервная система. Еще одной альтернативой биржевому рынку является Система автоматизированной котировки национальной ассоциации дилеров NASDAQ, которая организовалась как рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Этот рынок торгует акциями компаний высокотехнологичных отраслей. Надо отметить, что постепенно внебиржевой рынок становится все более регламентированным, что вызвано необходимостью его регулирования.

Отличительными признаками биржевого рынка являются:

-

o определенное время и место проведения торговли;

-

o конкретный круг участников - профессионалов рынка;

-

o установленные правила торгов, соблюдение участниками этих правил;

-

o организатор торгов - конкретная организация, имеющая соответствующую лицензию.

Биржевой рынок представлен системой фондовых и валютных бирж. Операции с отдельными финансовыми инструментами осуществляются также на товарных биржах. На биржевом рынке обеспечивается высокая концентрация спроса и предложения в едином месте; устанавливается объективный рыночный механизм ценообразования на отдельные виды инструментов и услуг; производится отбор инструментов по особым качественным критериям и допуск их к торгам; процесс торгов носит открытый характер; гарантируется исполнение заключенных сделок.

Вместе с тем биржевой рынок имеет и некоторые недостатки:

-

o строго ограниченный круг финансовых инструментов ограничивает возможности инвесторов при формировании диверсифицированных портфелей финансовых активов;

-

o строгий контроль за этим рынком со стороны государства снижает его гибкость;

-

o выполнение всех нормативно-правовых актов, регулирующих его функционирование, увеличивает затраты на осуществление операций купли-продажи;

-

o крупные сделки, совершаемые отдельными участниками на бирже, практически невозможно сохранить в тайне.

В последнее время специалисты отмечают, что на мировом финансовом рынке наблюдается тенденция к стиранию различий между биржевой и внебиржевой формами организации торговли ценными бумагами, появлению различных переходных форм. Наблюдается тенденция слияния крупных бирж. Это вызвано глобализацией мировой финансовой системы.

По территориальному признаку выделяют следующие виды финансовых рынков: местные, региональные, национальные рынки и мировой финансовый рынок.

Местный финансовый рынок представлен в основном операциями коммерческих банков, неорганизованных торговцев финансовыми инструментами с их контрагентами - местными хозяйствующими субъектами и населением.

Региональный финансовый рынок функционирует в масштабах региона, например субъекта федерации, и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж.

Национальный финансовый рынок включает всю систему финансовых рынков страны, всех видов и организационных форм.

Мировой финансовый рынок является частью мировой финансовой системы. В мировой рынок интегрированы национальные финансовые рынки всех стран с открытой экономикой. Увеличение объема операций на мировом финансовом рынке характеризует процесс его глобализации, обеспечивающий процесс доступа продавцов и покупателей финансовых инструментов к операциям на рынках других стран. Мировой финансовый рынок, с одной стороны, предоставляет больше возможностей для участников, а с другой стороны, несет в себе опасности распространения кризисов па большей территории. Эти современные тенденции требуют регулирования финансовых рынков в новых, международных масштабах.

Деление финансовых рынков по территориальному признаку позволяет оценить потенциальные возможности по привлечению свободных инвестиционных ресурсов и в зависимости от масштабов реализуемого проекта сконструировать эмиссию финансового инструмента, сориентировав его на масштаб и конкретные условия финансового рынка. В то же время направленность инвестиционного проекта на решение задач определенного уровня (например, города или региона) должна нацеливать эмитента на учет интересов местных инвесторов, подготовку адресной эмиссии.

По срочности реализации сделок, заключенных на финансовом рынке, выделяют рынки с немедленной peaлизацией условий сделок и рынок с реализацией условий сделок в будущем.

Рынок с немедленной реализацией условий сделок получил название рынка "спот" или "кэш". Он представляет собой рынок финансовых инструментов, па котором заключенные сделки осуществляются в строго обусловленный короткий период времени.

Рынок с реализацией условий сделок в будущем периоде называется рынком "сделок на срок". Предметом обращения на этом рынке являются, как правило, фондовые, валютные и товарные деривативы.

Деривативы - это производные ценные бумаги, например опционы и фьючерсы, в которых зафиксированы условия будущей сделки: товар, его количество, цена и срок поставки. Дериватив, таким образом, - это финансовый инструмент, стоимость которого является производной от стоимости и характеристик другой ценной бумаги или товарного базового актива. Базовым активом могут быть акции и другие ценные бумаги, а также валюта, золото и многое другое. Суть применения деривативов состоит в том, что с их помощью проводятся операции минимизации финансовых рисков неблагоприятного изменения конъюнктуры рынка, т.е. хеджирование. Следует добавить, что кроме операций хеджирования деривативы используются определенными игроками рынка исключительно для получения прибыли. Такое применение деривативов может иметь отрицательное влияние на стабильность рынков базового актива.

Разделение и организационное оформление этих видов финансовых рынков в странах с развитой экономикой произошло сравнительно недавно. Российские финансовые рынки пока несколько отстают по объему операций с деривативами, поэтому в нашей стране эти рынки обычно организационно не разграничены.

В отношении фондового рынка существует еще один классификационный признак - стадия обращения финансовых инструментов. По стадии обращения различают первичный и вторичный рынок.

На первичном рынке происходит размещение финансового инструмента, т.е. отчуждение его от эмитента и продажа первому инвестору. Этот процесс иначе называется первичным размещением. Размещение является достаточно трудоемкой процедурой, которую в состоянии реализовать только профессионал. Поэтому эмитенты прибегают к услугам посредников, специалистов по первичному размещению - андеррайтеров. Эмитент оплачивает услуги андеррайтера. Андеррайтер, один или вместе с другими андеррайтерами, покупает все эмитированные ценные бумаги. Эмитент сразу же получает полностью всю сумму денежных средств от размещения эмиссии. Затем андеррайтер самостоятельно распродает бумаги отдельными партиями, при этом берет риск неразмещения на себя.

Вторичный рынок - это рынок, где происходит постоянный процесс обращения ценной бумаги, ранее проданной на первичном рынке. В процессе обращения ценные бумаги меняют собственника. Масштабы вторичного рынка во много раз превышают масштабы первичного. Вторичный рынок может быть биржевым и внебиржевым. Развитие вторичного рынка обеспечивает постоянную ликвидность ценных бумаг, делает возможным распределение финансовых рисков. Одна из наиболее важных функций вторичного рынка определение реальной цены ценной бумаги. Цены на ценные бумаги играют важную роль при проведении финансового анализа. Считается, что в ценах находит отражение вся имеющаяся информация о финансовом состоянии эмитента. Через цены вторичного рынка оценивается стоимость компаний. Показателем оценки стоимости компании может служить суммарная капитализация - сумма произведений рыночной цены одной акции каждого вида на количество соответствующих акций, находящихся в обращении.

Приведенная классификация финансовых рынков позволяет увидеть картину в целом. Для более детального изучения финансовых рынков и процессов, происходящих на них, необходимо выделять соответствующие сегменты каждого из видов этих рынков. Например, в кредитном рынке выделяют рынок краткосрочных кредитов, рынок долгосрочных кредитов, рынок межбанковских кредитов и т.п. Па рынке ценных бумаг отдельно функционируют рынки государственных цепных бумаг, рынки корпоративных ценных бумаг, которые в свою очередь можно разделить на рынки акций, рынки облигаций и других видов корпоративных ценных бумаг.

Углубление в частные особенности не должно подменять главного: все финансовые рынки являются частью единой системы, которая базируется на совокупном предложении временно свободных денежных средств. Процесс функционирования финансовых рынков сопровождается постоянным перетоком капитала из одних секторов в другие. Перетекание происходит под воздействием трех базовых рыночных факторов: доходности, риска, ликвидности и наличия в той или иной степени развитой инфраструктуры. Отдельные сегменты рынка, предложившие финансовые инструменты с наилучшим набором характеристик, могут рассчитывать на приток капитала. Аналогичные секторы рынка могут конкурировать на основе инфраструктурных элементов. Всегда действует правило: инвестор ищет наиболее доходное вложение капитала.

При выборе направления вложения средств инвесторы анализируют показатели, характеризующие отдельные секторы финансового рынка. Показатели отдельных секторов финансового рынка взаимосвязаны: когда один из секторов теряет свою привлекательность, происходит увеличение объема финансовых ресурсов, перетекающих в другой сектор. Например, при снижении курса доллара по отношению к рублю растет обменный курс евро по отношению к рублю. При снижении фондовых индексов, характеризующих цены на корпоративные цепные бумаги, растут индексы рынка государственных ценных бумаг. При снижении индексов всех сегментов фондовых рынков растут цены на золото и другие драгоценные металлы и т.п.

В последнее десятилетие в мировой экономике наблюдается процесс секьюритизации - тенденции перехода финансовых активов из своих традиционных форм в форму ценных бумаг. Этот процесс сопровождается усилением роли рынка ценных бумаг как ведущего звена мирового финансового рынка. Инструментарий фондового рынка проникает в другие сферы финансовых отношений, в частности в страхование. Это дает возможность в некотором смысле рассматривать страховой рынок как часть финансового рынка.

Наличие высокоразвитой инфраструктуры, различных видов и сегментов финансового рынка делает возможным выбор наиболее приемлемого, оптимального способа привлечения финансовых ресурсов для тех хозяйствующих субъектов, которые нуждаются в инвестициях, и для тех, которые стремятся вложить свои денежные средства с приемлемым соотношением доходности и риска. Следует отметить, что финансовый рынок является именно той частью финансовой системы, где сосредоточены наиболее рискованные операции. А учитывая тот факт, что финансовая система является единой, следует помнить, что состояние финансового рынка оказывает влияние на другие части финансовой системы.

Влияние государства на финансовых рынках определяется целями и инструментами его финансовой политики. Государство применяет административное и экономическое регулирование. Инструменты экономического государственного регулирования влияют, прежде всего, на стоимость денег через установление базовых процентных ставок. Важнейшая процентная ставка в российских условиях - ставка рефинансирования, устанавливаемая Банком России. В развитых зарубежных странах государство применяет инструменты регулирования для увеличения активности участников финансовых рынков, увеличивая или уменьшая спрос на финансовые инструменты. От базовой ставки зависит показатель межбанковской процентной ставки, который характеризует цену, по которой банки покупают и продают друг другу заемные денежные средства. Этот показатель является основой для установления требований инвестора к доходности инвестиций в различные финансовые инструменты.

Фондовый рынок применяет собственные специфические показатели для оценки текущего состояния рынка, так называемые индексы. Индексы фондового рынка отражают уровень цен на акции. Динамика индексов говорит о повышении (индексы растут) или снижении (индексы надают) интереса инвесторов к вложениям в ценные бумаги.

Участники рынка чутко следят за изменением параметров отдельных сегментов рынка, всегда готовые мгновенно перебросить ресурсы из одного сегмента в другой, для того чтобы получить более высокий доход на каждую вложенную единицу капитала. Каналы и инструменты финансового рынка всегда готовы к такому перемещению капитала

Кейс-задача № 3

В условиях современной рыночной экономики процесс функционирования корпораций обеспечивается движением финансовых ресурсов. Процессы обеспечивающие это движение связаны с проведением операций на рынке ценных бумаг. Рынок ценных бумаг считается совершенно конкурентным рынком, являясь одним из важных инструментов, функционирующий на рынке. Фондовый рынок в России –это довольно молодой, динамично развивающийся рынок с быстро нарастающими объемами транзакций. Финансовые инструменты, регулятивный и информативная структура развиваются и становятся все более изощренными. Ситуацию, сложившуюся на рынке ценных бумаг на данный момент нельзя назвать ростом. Заработать на данный момент на покупке в условиях падающего рынка невозможно. Рынок ценных бумаг начал возрождаться в 1991 году после того как было принято Постановление Совета Министров РСФСР No601 от 25 декабря 1990г. «Об утверждении Положения об акционерных обществах» Однако долгое время низкий уровень финансово-экономической подкованности населения страны в целом, не позволял рынку развиваться. Ситуацию также осложнили махинации с приватизацией в 1993 —1994 года.

Динамичное развитие легитимного фондового рынка началось лишь после возобновления роста российской экономики в начале 2000-х годов. В период 1996 —1997 годов Россия вошла в ряд стран, имеющих спекулятивный риск инвесторов. В это время экономическое и политическое положение нашей страны очень сильно ухудшилось. Данное ухудшение обуславливалось большим количеством долгов не международной арене. 17

До 1990-ых годов инфраструктура рынка ценных бумаг в нашей стране практически отсутствовала, и сейчас идет ускоренное развитие инфраструктуры, которое не может существовать без естественных издержек.

В начале 2014 года были зарегистрированы более 2500 инвестиционных институтов -финансовых брокеров и инвестиционных консультантов, более 3000 страховых компаний, созданы на волне приватизации более 660 инвестиционных фондов. В эти годы в России утвердилась современная инфраструктура рынка ценных бумаг. Российский фондовый рынок, начиная с 2018 года начал восстанавливаться после произошедшего падения из-за американских санкций более чем на 10%, который признали крупнейшим с кризиса в декабре 2014 года. Индекс Мосбиржи после закрытия торгов в апреле 2018 года вырос на 4%, до порядка 2173 пунктов. На Российском фондовом рынке можно было наблюдать крупный отскок, однако ждать долгосрочного роста не стоит, говорят эксперты. Данный этап развития рынка ценных бумаг связан с внутренней политической нестабильностью, кризисом и проблемами со сбором налогов. В результате это привело к падению курса рубля, повышение долговых обязательств, уменьшение государственного бюджета, а также угроза экономической катастрофы. В результате была создана правовая система для регулирования фондового рынка, которая в данный промежуток времени не действует в полной мере из-за неготовности реализации правовых норм со стороны правительства, находящегося в ситуации бесконечной ротации, не имея экономической воли для проведения структурных реформ и преобразований в экономике. Основные достижения финансового регулирования в России базировались на иностранных инвестициях. Проблемы бюджета решались, в основном за счет внешних займов или же приватизацией, где присутствовали иностранные участники.

Главными задачами на данном этапе развития рынка ценных бумаг является привлечений инвестиций в реальный сектор экономики, а также осуществление защиты прав инвесторов.

Росту портфельный инвестиций должны способствовать решительные, а главное согласованные действия государства, стратегическое вложение капитала инвесторами.

По данным на мировых площадках назревает коррекция, что обусловит дальнейшее продолжение негативной динамики отечественных фондовых индексов. Наряду с другими странами Россия остаётся наиболее вариативным и волатильным фондовым рынком.

Российский рынок ценных бумаг имеет возможности подстраиваться под сложившееся положение страны на международной арене. Достаточно стабильно удерживается спрос на ценные бумаги при существенных колебаний валюты. Эти колебания на Российском фондовом рынке достаточно предсказуемы и понятны. Произведенный технический анализ в нашей стране необходим для выявления перспективных вариантов развития, опираясь на опыт предшествующих лет. На данный момент рынок ценных бумаг в России находится далеко не в идеальном состоянии. Главная сложность развития рынка ценных бумаг заключается в том, что данная сфера в большей мере политизирована. Политические волнения и действия оказывают значительное влияние на колебание цен, финансовые инструменты и продукты, что приводит к ряду проблем, например отрицательный спрос на ценные бумаги и другие инструменты, применяемые в Российской федерации. Рынок ценных бумаг, на данный момент, не является инфраструктурой совершенного использования финансовых инструментов и нуждается в серьезной доработке со стороны высших органов нашей страны. Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов

Кейс-задача № 4

Средняя стоимость золота выросла на 27%, до $1 770 за тр. унцию. После падения цен в марте золото к августу вышло на пик ($2 067), после чего последовал период коррекции и закрепления на достигнутом уровне. Дополнительную поддержку стоимости металла оказывал снижающийся курс американского доллара к основным мировым валютам на фоне низких процентных ставок, устанавливаемых ФРС США. По мере появлений сообщений об успешных испытаниях вакцин от коронавируса, напряженность на рынках постепенно ослабевала. Цена золота стабилизировалась, зафиксировавшись к концу года на уровне около $1 890 за тр. унцию.

Рисунок 7. Динамика цен на золото, $ тр.унция

Согласно данным World Gold Council, мировой спрос на золото упал на 14% (г/г), до 3 760 тонн. Сильнее всего пострадал физический спрос. Потребление металла в производстве ювелирных изделий снизилось на 33%, до 1 412 тонн, в промышленности - на 7,4%, до 302 тонн. Инвестиционный спрос оставался высоким особенно в биржевых инвестиционных фондах. По итогам года он вырос более чем в 2 раза и составил 877 тонн. Однако покупки центральными банками сократились на 59%, до 273 тонн. Банки были вынуждены в большей степени не накапливать, а тратить свои резервы из-за сложной ситуации в экономике и ребалансировки своих инвестиционных портфелей вследствие резкого роста стоимости одного актива (золота), что также способствовало увеличению продаж металла.

По данным ФТС, Россия экспортировала золота на общую сумму $18,5 млрд, что в 3,2 раза больше, чем в предыдущем году. В натуральном выражении экспорт золота увеличился более чем в 2 раза, до 320 тонн. При этом экспортировать металл по генеральным лицензиям получили право и сами производители. Ранее генеральные лицензии выдавались только банкам, а производители могли экспортировать на основании разовых лицензий, которые выдавались на контракт с конкретной иностранной компанией.

Что касается мирового предложения золота, то оно снизилось на 4%, до 4 633 тонн относительно предыдущего года. Это самое большое падение с 2013 года, которое в значительной степени объясняется перебоями в добыче золота из-за карантинных ограничений на рудниках.

До конца 2021 года ожидается, что добыча и спрос на металл будут расти по мере восстановления мировой экономики особенно в развивающихся странах (Китае, Индии). При этом высокая стоимость золота ограничивает рост физического спроса и расширяет инвестиционный спрос, который будет поддерживаться в силу сохраняющихся рисков появления новых штаммов коронавируса и, следовательно, роста числа заболевших. Также инвесторы обеспокоены возрастающим инфляционным давлением на фоне низких процентных ставок и ожиданий роста денежной массы посредством выделения правительствами разных стран финансовой помощи для стимулирования роста свих экономик.

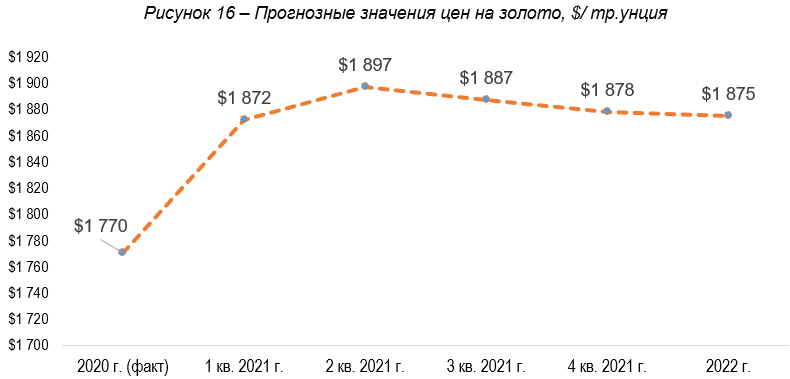

По прогнозам, в 2022 гг. средняя стоимость золота сохранится на высоком уровне около $1 880 - $1 900 за тр. унцию. При этом аналитики Credit Suisse не исключают, что в течение 2021 года она может достигнуть новой исторической отметки в $2 200 за тр. унцию.

Рисунок 8. Прогнозные значения цен на золото, $ тр.унция

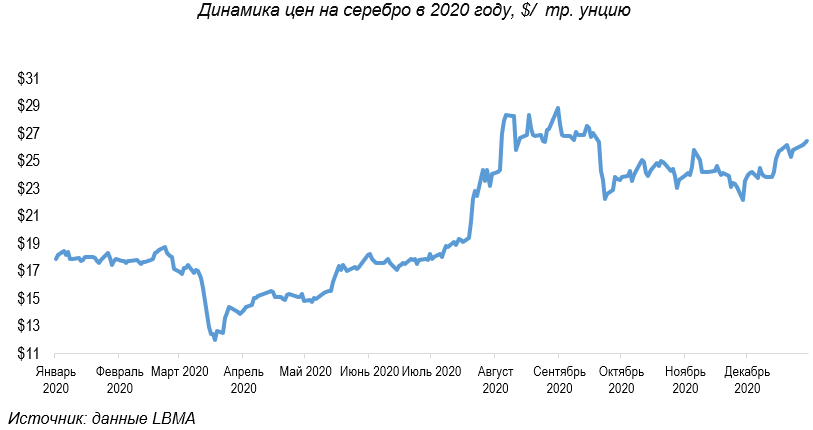

Рынок серебра

Средняя стоимость серебра в 2020 г. составила $20,5/тр.унцию, что на 27% выше показателя 2019 г., составлявшего $16,1/унцию. Свою роль в росте цены сыграли в большей степени фундаментальные факторы, позволившие металлу преодолеть хроническую недооценку и закрепиться на более высоких уровнях.

Рисунок 9. Динамика цен на серебро, $ тр.унция

Предполагается, что дальнейший рост цен на серебро будет вызван более интенсивным использованием металла в промышленности, особенно, в «зеленых» технологиях, получающих мощную медийную и политическую поддержку. По прогнозам CRU, одна только солнечная энергетика в период 2020-2030 потребует 25 175 т, т.е. почти 10% от ежегодного производства металла ( 2 500 в год).

Переходя к ближайшей перспективе - 2021 года, необходимо уточнить, что увеличение объемов потребления металла во многом будет вызвано восстановительным ростом мировой экономики, а также продолжением интенсивного индустриального развития Китая.

Silver Institute ожидает роста потребления серебра в 2021 г. почти на 11%, до 29 060 т, из которых почти половина, 14 460 т, придется на промышленный сектор (+9% к уровню 2020 г.). Из них почти 8 400 т потребляется в электронной промышленности, 3 000 т – в секторе солнечной энергетики, и почти 2 000 т - электротранспорте. Основной проблемой в обеспечении спроса на физический металл станет снижение мировой добычи, начавшееся в 2017 г. и отягощенное действовавшими и кое-где все еще действующими карантинными ограничениями, особо заметно проявившими себя в ключевых регионах добычи, особенно, Южной Америке. Совокупный бюджет на ГРР в регионе за год снизился на 26%, что дополнительно обусловит проблему добычи металла в перспективе 4-5 лет. Несмотря на рост производства вторичного металла, его объемы не позволят избежать дефицита серебра, что снова подтолкнет цены вверх.

По консервативной оценке Silver Institute, цена металла в 2021 г. может превысить $30/ тр.унцию и даже закрепиться на этом уровне, но подобный рост будет вызван не только интенсивным применением серебра в промышленности, но и инвестиционными решениями, обусловленными волатильностью курса доллара США и пересмотром роли серебра в качестве более привлекательного защитного актива.

Кейс-задача № 5

Реализация бизнес-плана требует тщательной проработки возможных рисков инвестиционного проекта. Недостаточное внимание всем факторам, а также ошибки в расчетах проектных рисков могут нанести убыток и сложности в дальнейшем управлении бизнесом.

Изменения рынка экономики, политической сферы влияют на конечные показатели эффективности проектов. При отклонениях запланированных сценариев наступает спад поступлений денежных средств, увеличивается срок окупаемости проекта, снижается коэффициент рентабельности. Расчет рисков инвестиционного проекта - важный этап для руководителя, принимающего решение начать реализацию финансирования бизнес-идеи.

Основные типы рисков

Рисковые ситуации условно разделяются на две группы.

1 группа. Систематические угрозы, возникающие в самой системе, к которой относится инвестиционный актив. В число рисков входит изменение цен, нормативной базы. К систематическим рискам инвестиционного проекта приравниваются стихийные бедствия, погодные условия, нестабильная торговля.

2 группа. Несистематические угрозы, к которым относятся особые риски, связанные непосредственно со сферой деятельности компании (проекта). Для минимизации потерь вложенного капитала рекомендуется распределять активы инвестиционного портфеля в разные проекты.

В зависимости от своей природы появления видов рисков инвестиционных проектов несколько:

строительные - несоответствие сметы, срывы сроков, отказ подрядчика;

технологические - связанные с особенностью производства, технологических процессов, логистики;

финансовые - нехватка финансовых вливаний, ошибки в расчетах инвестиций, новые условия кредитования;

маркетинговые - изменения в уровне доходности потребителей, их потребностей, падение спроса;

форс-мажор - риски инвестиционного проекта, связанные с катаклизмами, техногенными катастрофами;

управленческие - неверная стратегия управления проектом, персоналом;

военные - наложение санкций, ведение боевых действий.

При изучении и прогнозе возможных угроз, а также при расчете модели поведения для каждой конкретной ситуации, вероятность потерь и неэффективности инвестиционного проекта снижается к минимуму.

Варианты оценки рисков инвестиционного проекта

Оценка угроз осуществляется на раннем этапе. Еще на стадии планирования инвестиционного проекта необходимо произвести качественную и количественную экспертизу. Решение внедрить проект с выявленными рисками потребует от компании грамотного управления этими угрозами.

Количественные риски, их анализ

В основе данного метода оценки рисков инвестиционных проектов лежит прогнозирование вероятности наступления рискового фактора и его влияние на показатель эффективности. Проводится экспертиза устойчивости проекта, его чувствительности к переменным ситуациям. Прорабатываются все сценарии развития при изменении ключевых параметров реализации бизнеса. При валютных рисках осуществляется анализ по методу Монте-Карло.

Качественная оценка рисков

Рассчитывая риски и эффективность инвестиционных проектов по методу качественной оценки, определяются все возможные переменные, а также причины, которые послужили их появлению. Для экспертизы рисков используются техники:

по аналогии с уже внедренным проектами;

анализируя угрозы вложений и уместности вливаний капитала;

сопоставления полученных оценок разными экспертами.

Поиск и анализ рисков инвестиционного проекта, подходы и методика в каждом конкретном случае индивидуальные. После того, когда получена полная картина возможных угроз, можно приступать к разработке мер по уменьшению потерь в случае наступления одного или совокупности неблагоприятных факторов. Например, можно застраховать риски, создать резервный фонд или предусмотреть иные пути управления рисками инвестиционного проекта.

Дата: _________

_________ ___________________

(подпись) (ФИО обучающегося)

В Университет «Синергия»

от ____________________________

(Ф.И.О. ответственного лица

от Профильной организации)

1 2 3

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи |

| Кейс-задача № 1 | Рассмотрим макроэкономическую ситуацию в экономике стран. Распространение вируса COVID-19 вызывало изменение структуры производства спецодежды в России. В связи с приостановкой или снижением объемов производства на ряде предприятий, а также c общим ухудшением состояния экономики спрос на традиционные виды спецодежды снизился. В то же время резко выросло потребление специальных средств индивидуальной защиты: медицинских костюмов, масок, респираторов и т. д. В общем объеме рынок также заметно вырос, аналитики предсказывают его увеличение примерно на четверть по итогам 2020 года. Однако после улучшения эпидемиологической ситуации ожидается постепенное снижение до уровней, лишь немного превышающих докризисные показатели. Отечественные производители могут использовать сложившуюся ситуацию для увеличения экспортных поставок. В условиях стагнации внутреннего спроса они могут направить излишки своей продукции на внешние рынки, наиболее перспективными из которых являются страны Восточной Азии и Евросоюза. Как рынок спецодежды проходил предыдущие экономические кризисы Стабильность спроса на изучаемом рынке поддерживается за счет требований законодательства. Трудовой кодекс предписывает заменять спецодежду работников не реже чем раз в год. Поэтому предприятия-потребители в условиях кризиса могут сокращать бюджеты, выделяемые на закупку спецодежды, лишь в ограниченных объемах. Это обеспечивает производителям спецодежды рынок сбыта в любой экономической ситуации. Рисунок 1. Динамика выручки крупнейших игроков рынка спецодежды На приведенном графике видно, что выручка крупнейших производителей стабильно росла на протяжении всего рассматриваемого периода. В отдельные моменты у некоторых компаний наблюдались небольшие снижения объемов реализации, но они носили временный характер и на общую тенденцию развития рынка практически не влияли. Текущее положение в отрасли Кризис 2020 года имеет особую природу — пандемия коронавируса оказывает двоякое влияние на отрасль. С одной стороны, участники рынки отмечают падение продаж основного ассортимента, вызванное снижением деловой активности в потребляющих сегментах (строительство, металлургия, нефтегазодобыча). Однако сложная эпидемиологическая ситуация обусловила взрывной рост потребления средств защиты и медицинских принадлежностей (маски, перчатки, респираторы, одноразовые костюмы и др.):

В результате общий объем производства спецодежды в России за первые 4 месяца текущего года вырос на 31%, а в апреле — на 56% относительно аналогичных периодов 2019 года. Рисунок 2. Динамика производства спецодежды в России, млн.шт. Ажиотажный спрос на средства индивидуальной защиты вызывал увеличение объемов импортных поставок, а из-за дефицита фильтрующих материалов и ослабления рубля цены на них резко выросли. Для поддержки отрасли в период кризиса государство предусмотрело следующие меры:

Кроме того, 6 июня 2020 года Правительство РФ утвердило Стратегию развития обрабатывающей промышленности до 2035 года, в которой обозначен целевой показатель по объему выпуска спецодежды — 121,1 млрд руб. Это в 2 раза больше, чем в 2019 году. Прогноз развития рынка до 2022 г. В 2020 году ожидается резкий рост объема рынка (на 20–25%) с последующим снижением в связи с улучшением эпидемиологической ситуации и снятием ограничительных мер. Дальнейшая динамика будет определяться развитием потребляющих отраслей. Однако в связи с тем, что программы по обновлению фондов спецодежды на крупнейших предприятиях и в государственных резервах будут сохранены, стабилизация рынка после окончания кризиса произойдет на более высоком уровне, чем в 2019 г. Рисунок 3. Прогноз динамики объёма рынка спецодежды из СИЗ в России, млрд.руб. Если спрос внутри страны будет стагнировать, российские предприятия могут продолжить наращивать поставки своей продукции на экспорт. В 2019 году экспорт спецодежды из России увеличился на 50%, но пока он занимает менее 0,5% в общем объеме рынка. Основная часть поставок идет в Казахстан и Белоруссию. Однако мировые лидеры по импорту спецодежды — это США и Япония. Заметные объемы импортируют также Южная Корея, Китай и страны Евросоюза. Это перспективные рынки с довольно большой емкостью. Так, объем импорта спецодежды в Японию в 2019 году почти в 60 раз превышал российский экспорт этой продукции и составлял почти 25% всего отечественного производства. У Франции эти показатели были равны 30% и 14% соответственно. Таким образом, у российских производителей есть хорошие возможности побороться за новые рынки сбыта. Для этого они должны предложить высокое качество продукции и конкурентоспособные цены. Произошедшее в 2020 году ослабление курса рубля может оказать им в этом дополнительную поддержку. Рисунок 4. Структура экспорта спецодежды из России в 2019г. Рассмотрим источники финансирования деятельности организации. - Заемные средства – 92,67 - Собственные средства - 7,33%

Рассчитаем PV и NPV. |

| Кейс-задача № 2 | Состояние фондового рынка России MSCI Russia вырос на 33,8 %. Повышение индекса РТС за 10 месяцев – 33,14 % (с 1 068,72 до 1 422,92 пункта). Индекс МосБиржи (IMOEX) к 31 октября вырос на 22,14 % (с 2 369,33 до 2 893,98 пункта). Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством. Понятие "финансовый рынок" является обобщенным. В действительности финансовый рынок состоит из нескольких отдельных самостоятельных сегментов, которые существенно различаются между собой. Эти различия позволяют в отдельных случаях говорить о финансовом рынке как о совокупности отдельных рынков. В этом смысле можно употреблять множественное число для обозначения совокупности отдельных элементов данного явления - "финансовые рынки". Существуют различные сегменты финансового рынка, которые классифицируются по видам обращающихся финансовых активов, инструментов и услуг, но формам организации процедур купли-продажи, по условиям реализации сделок и другим признакам. При всем различии отдельных сегментов финансового рынка их объединяет объект совершаемых операций - свободные денежные средства. Наиболее значимым является разделение финансового рынка на отдельные сегменты по видам инструментов и услуг (рис.5). На рынке кредитов объектом купли-продажи являются временно свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности и платности. В свою очередь рынок кредитов является неоднородным. Сделки, заключаемые на этом рынке, включают неотчуждаемые и отчуждаемые виды заимствований. Часть временно свободных денежных средств привлекается банками посредством пассивных операций, т.е. выдается взаймы без использования специальных финансовых инструментов. Оформление таких кредитов происходит путем заключения хозяйственных договоров, которые не предусматривают возможности смены контрагентов в течение всего срока своего существования. Владелец вложенных в банк средств остается их владельцем до окончания срока депозитного договора. Заемщик, получивший в банке кредит, не переводит свой долг на другое лицо. То же самое происходит при предоставлении кредитов субъектами предпринимательства друг другу. Таким образом, кредиты, не оформленные в виде свободно обращающихся Рисунок 5. Классификация финансовых рынков по видам финансовых инструментов и услуг К неотчуждаемым заимствованиям относятся и простые (непереводные) векселя. Другой сегмент кредитного рынка образуется в результате заключения кредитных сделок, оформленных в виде свободно обращающихся финансовых инструментов. Отчуждаемые или переуступаемые заимствования представляют собой переводные векселя коммерческих банков и предприятий, аккредитивы, чеки и др. Эти виды финансовых активов легко меняют собственника, находясь в коммерческом обороте. Рынок цепных бумаг представляет собой рынок, на котором обращаются различные виды фондовых инструментов, подавляющая часть которых - ценные бумаги. Он получил еще название фондового рынка. Ценные бумаги выпускают в обращение акционерные общества, предприятия, банки, государственные учреждения, различные финансовые организации. Ценные бумаги отличаются многообразием видов. Рынок ценных бумаг является неотъемлемой частью рыночной экономики. Он представляет собой наиболее широко распространенную часть финансовых рынков. В экономически развитых странах его инструменты многообразны, инфраструктура способствует привлечению больших объемов временно свободных денежных средств и их высокоэффективному использованию. Функционирование рынка ценных бумаг упорядочивает многие процессы в национальной экономике, способствует повышению эффективности процесса инвестирования. Па рынке ценных бумаг действует отлаженный механизм быстрого проведения операций. Поэтому говорят о его высокой ликвидности. Кроме того, механизм ценообразования на фондовом рынке выстраивается таким образом, что цены фондового рынка используются не только для анализа при принятии инвестиционных решений, но и для расчетов специальных показателей - индексов, которые применяются при характеристике текущей макроэкономической ситуации, а их динамика является основой для прогнозирования. На валютном рынке объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. На валютном рынке фактически происходит обмен денежной единицы одной страны на денежную единицу другой страны. По соотношению количества одной и другой валюты в сделках устанавливается рыночный валютный курс. Валютный курс - это цена денежной единицы одной страны, выраженная в эквивалентном количестве денежных единиц другой страны. Валютный курс фиксируется на определенную дату. На валютном рынке покупают валюту других государств те хозяйствующие субъекты, которым она необходима для оплаты внешнеторговых операций, чаще всего импорта товаров. Продажей валюты занимаются хозяйствующие субъекты, осуществляющие экспорт, имеющие выручку в валюте. Еще одним важным участником валютного рынка является государство, в лице центрального байка. Центральный банк реализует на валютном рынке денежно-кредитную политику государства, поддерживая заданные параметры курса национальной валюты. На рынке драгоценных металлов объектом купли-продажи выступают драгоценные металлы, прежде всего золото; здесь покупают и продают сами металлы и финансовые инструменты, цены которых привязаны к ценам на драгоценные металлы. Другие виды драгоценных металлов, такие как серебро, платина и др., играют па этом рынке менее заметную роль. На рынке драгоценных металлов покупают золото те хозяйствующие субъекты, которые используют его в производственном процессе, кому золото необходимо для изготовления определенных видов продукции, например ювелирных изделий, электроники и др. Другой целью покупки золота являются сбережение накопленных активов, обеспечение резервирования средств для приобретения валюты, осуществления спекулятивных сделок. Многофункциональность рынка золота связана, во-первых, с его незаменимостью в качестве сырья для отдельных видов производства и, во-вторых, с тем, что оно по-прежнему считается в долгосрочном плане наименее рискованным и высоколиквидным средством резервирования. Именно с этим его свойством связано понятие тезаврации (от греч. - сокровище) - накопления золота как сокровища частными лицами. Накопление государством золотых запасов для международных расчетов, образования стратегических резервов, укрепления денежного обращения и т.п. тезаврацией не является. По периоду обращения финансовых инструментов выделяют рынок денег и рынок капитала. К рынку денег относят те рынки, на которых продаются и покупаются рыночные финансовые инструменты и финансовые услуги всех рассмотренных видов финансовых рынков со сроком обращения до одного года. Это рынок краткосрочных финансовых инструментов, обладающих высокой ликвидностью. Вложения в эти активы имеют невысокий уровень финансового риска, система ценообразования на них относительно проста. Этот рынок используется хозяйствующими субъектами для обеспечения текущей платежеспособности, путем краткосрочных заимствований, эффективного краткосрочного инвестирования временно свободных денежных средств. Свойства финансовых инструментов рынка денег позволяют предприятиям использовать их для формирования портфеля ценных бумаг. На рынке капитала продаются и покупаются финансовые инструменты и финансовые услуги со сроком обращения свыше одного года. Финансовые активы, продающиеся па рынке капитала, менее ликвидны, обладают более высоким риском и должны обеспечивать более высокий уровень доходности. Функционирование рынка капитала позволяет хозяйствующим субъектам использовать его для привлечения долгосрочных инвестиционных ресурсов для реализации инвестиционных проектов с продолжительными сроками окупаемости и возвратности средств, а также осуществлять долгосрочные финансовые вложения в другие виды предпринимательства. Следует отметить, что это классическое деление финансовых рынков по срокам обращения финансовых инструментов является в современных условиях несколько условным. В настоящее время рыночные технологии и условия эмиссии предусматривают преобразование отдельных видов финансовых инструментов из краткосрочных в долгосрочные и наоборот. Сопоставляя классификацию финансовых рынков по видам финансовых инструментов и срокам их обращения, необходимо отметить, что все названные виды рынков: кредитный, фондовый, валютный и рынок золота одновременно являются составными частями как рынка денег, так и рынка капиталов. Торговля финансовыми инструментами может быть организована различными способами. Встречи продавцов и покупателей могут проходить на различных торговых площадках. Сам порядок торговли может быть строго регламентирован или иметь только определенные ограничения. По способу организации торговли различают рынки биржевые и внебиржевые, организованные и неорганизованные (рис.6). Организация финансового рынка прошла путь от дикого, неорганизованного рынка до его самой современной формы - биржевого рынка, применяющего современные электронные системы торгов. Наименее регламентированная торговля ведется на неорганизованном рынке. Часто его называют "уличным" рынком. Следует оговориться, что понятия "уличный" и внебиржевой рынки - не являются тождественными, поскольку внебиржевой рынок может быть хорошо организован. В частности, рынок межбанковских кредитов, являясь частью финансового рынка, относится к кредитным рынкам и может быть охарактеризован как организованный внебиржевой рынок. Неорганизованный ("уличный", дикий) рынок особенно расширяется, как правило, в периоды становления новых экономических отношений или при появлении новых видов финансовых инструментов, которые оказываются вне правил торговли на уже существующих площадках. Неорганизованный рынок обычно эволюционирует в направлении организованного и при благоприятных обстоятельствах становится биржевым. Рисунок 6. Классификация финансовых рынков по способу организации торговли Дикий, неорганизованный рынок характеризуется более высоким уровнем финансового риска. Высокий уровень риска обусловлен тремя обстоятельствами. Во-первых, качеством финансовых инструментов. Не прошедшие специального отбора финансовые инструменты могут оказаться ненадежными из-за невыполнения эмитентами своих обязательств. Часто отсутствуют юридически оформленные гарантии прав инвесторов. Во-вторых, условия заключения сделок могут не содержать гарантий их исполнения. Это становится особенно рискованным при сделках с отложенным сроком исполнения. В-третьих, неорганизованные рынки не предоставляют участникам торгов достаточно полной информации о торгах, заключенных сделках, финансовом положении продавца, покупателя и т.п. Это обстоятельство также повышает рискованность неорганизованного рынка в "смутные времена". Следует отметить, что даже и в периоды экономической стабильности и всеобщей организованности функционирует некоторая часть неорганизованного рынка. К неорганизованному рынку специалисты относят определенный сегмент, которому присущи следующие черты: этот сегмент рынка обеспечивает обращение определенного количества финансовых инструментов, в большей степени гарантируя тайну подготовки и осуществления отдельных, иногда довольно крупных сделок, удовлетворяет потребности отдельных инвесторов в финансовых активах и инструментах. На нем могут происходить слияния, поглощения, обмен активами и другие сделки крупных капиталов. Это в большой степени "оптовый" рынок, где действуют только "свои" игроки и посредники. Иногда этот сегмент рынка называют рынком прямых инвестиций. Организованный внебиржевой рынок представляет собой рынок, на котором официально установлены правила торговли, порядок проведения сделок, определена торговая площадка, используется вполне определенная технология торговли. В мире все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и каналов связи. Наибольшее развитие внебиржевой рынок получил в США. Преобладающее большинство торговых сделок с государственными ценными бумагами в этой стране производится через компьютерные средства связи без биржевых посредников. Торговлю организует Федеральная резервная система. Еще одной альтернативой биржевому рынку является Система автоматизированной котировки национальной ассоциации дилеров NASDAQ, которая организовалась как рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Этот рынок торгует акциями компаний высокотехнологичных отраслей. Надо отметить, что постепенно внебиржевой рынок становится все более регламентированным, что вызвано необходимостью его регулирования. Отличительными признаками биржевого рынка являются:

Биржевой рынок представлен системой фондовых и валютных бирж. Операции с отдельными финансовыми инструментами осуществляются также на товарных биржах. На биржевом рынке обеспечивается высокая концентрация спроса и предложения в едином месте; устанавливается объективный рыночный механизм ценообразования на отдельные виды инструментов и услуг; производится отбор инструментов по особым качественным критериям и допуск их к торгам; процесс торгов носит открытый характер; гарантируется исполнение заключенных сделок. Вместе с тем биржевой рынок имеет и некоторые недостатки: