Файл: Кафедра экономики предприятия, регионального и кадрового менеджмента курсовая работа сущность и источники прибыли предприятия, ее распределение и использование.docx

Добавлен: 11.12.2023

Просмотров: 116

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

связана вся предпринимательская деятельность, создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущего года, покрытия непредвиденных расходов и убытков без риска потери финансовой устойчивости. Резервный фонд акционерного общества предназначен для покрытия его убытков, а так же для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован на другие цели. Решение об использовании средств резервного фонда определяется решением общего собрания акционеров общества. Другие фонды на предприятии могут создаваться по решению общего собрания акционеров, не противоречащие действующему законодательству Российской Федерации.

Итак, подводя итог по распределению прибыли, можно сказать, что прибыль распределяется между государством, собственниками и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Прибыль до налогообложения уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервный фонд, исключаются, сумма прибыли, по которой установлены налоговые льготы.

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией. Это распределение зависти от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и представить их должны в первую очередь собственники. Это не означает что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Просто это должны быть отложенные ожидания, собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере.

В условиях рыночного хозяйства государство не вмешивается в процессе распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ (15 % уставного капитала), регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

2 Анализ формирования и распределения прибыли (на примере ОАО «Орбита»)

2.1 Анализ формирования прибыли предприятия

Прибыль - это часть чистого дохода, который получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции.

В процессе анализа формирования прибыли используются следующие основные показатели прибыли:

Таблица 2.1 - Показатели прибыли ОАО «Орбита», тыс. руб.

Валовая прибыль это разность между выручкой нетто и прямыми производственными затратами по реализации продукции. Как видно из таблицы 2.1 значения валовой прибыли ОАО «Орбита» за анализируемый период времени с каждым годом увеличиваются. И никаких изменений в сторону уменьшения не наблюдается.

Тенденцию изменения показателей прибыли можно рассмотреть в таблице 2.2

Таблица 2.2 - Отклонения от фактических значений показателей прибыли ОАО «Орбита», т.р.

Данные таблицы 2.2 позволили сделать следующие выводы. За анализируемый период времени наблюдается положительная динамика валовой прибыли. В 2005 году она увеличилась по сравнению с 2004 годом на 8922 т.р. и составила 65491 т.р. В 2006 году отклонение в положительную сторону составило 1371 т.р. А в 2007 году прирост валовой прибыли составил 28957 т.р. и фактически валовая прибыль в этом году была отмечена на уровне 95819 т.р. Значения прибыли от продаж и прибыли до налогообложения до 2006 года снижались, а в 2007 году прирост данных показателей по отношению к предыдущему году составил 23728 т.р. и 2637 т.р. соответственно. Чистая прибыль с каждым годом уменьшается. Отклонение в 2005 году по отношению к 2004 году составило 2727 т.р., в 2006 году по сравнению с 2005 годом - 5302 т.р., а в 2007 году отклонение составило только 7 т.р., так как фактическое значение прибыли в 2006 году было 35 т.р., а в 2005 году - 28 т.р.

Прибыль от продаж равна сумме валовой прибыли за минусом постоянных расходов отчетного периода. Постоянные расходы включают в себя коммерческие и управленческие расходы предприятия.

При рассмотрении значений коммерческих и управленческих расходов

ОАО «Орбита» видно, что управленческие расходы на протяжении анализируемого периода увеличиваются. Прирост их составил в 2005 году - 14902 т.р. или 137,2 %, в 2006 г. - 7533 т.р. или 113,7 %, а в 2007 году - 2502 т.р. или 104,0 %. А коммерческие расходы в 2006 году уменьшились на 1123 т.р. по сравнению с 2005 годом. В 2007 году коммерческие расходы увеличились на 2727 т.р. или 366,6 % по сравнению с 2006 годом. В 2005 году по отношению к 2004 году прирост коммерческих расходов составил 286 т.р. или 115,4%.

Таблица 2.3 - Значение постоянных расходов ОАО «Орбита», т.р.

Анализируя таблицу 2.3 также видно, что постоянные расходы ОАО «Орбита» на протяжении 2004-2007 гг. возрастали. Так в 2004 году постоянные расходы были равны сумме 41933 т.р., а к 2007 году данная сумма увеличилась до 68760 т.р. Прирост составил 26827 т.р. или 163,9%. Это говорит о том, что с каждым годом расходы, связанные с коммерческой и управленческой деятельностью ОАО «Орбита» увеличиваются. На сумму постоянных расходов анализируемого предприятия большое влияние оказывают управленческие расходы

Так же при рассмотрении таблицы 2.1 отметим, что прибыль от продаж в 2004 году была равна сумме 14636 т.р. В течение периода 2004-2006 гг. данная прибыль с каждым годом снижалась. И к 2006 году прибыль от продаж была равна 3331 т.р. Спад составил 11305 т.р. по сравнению с 2004 годом. В 2007 году прибыль от продаж увеличилась до 27059 т.р., что даже превышало значение 2004 года на 184,9%.

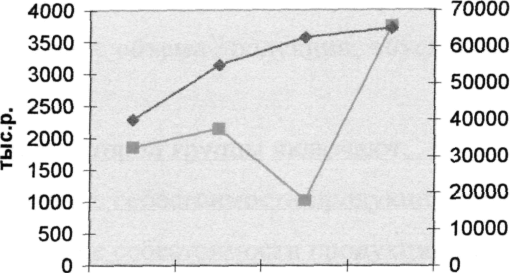

Коммерческие и управленческие расходы ОАО "Орбита"

2004г. 2005г. 2006г. 2007г.

Ко ммерческие расходы

ммерческие расходы

Уп равленческие расходы

равленческие расходы

Рисунок 2.1 - Коммерческие и управленческие расходы ОАО «Орбита»

за 2004-2007 гг.

После рассмотрения рисунок 2.1 видно, что управленческие расходы предприятия с каждым годом увеличиваются. А коммерческие расходы в 2006 году резко уменьшились и фактически составили 1023 тыс.р., но к 2007 году они увеличились до 3750 тыс.р., что превысило даже уровень 2005 года (2146 тыс.р.).

На мой взгляд для большей удобности и наглядности изменения прибыли от продаж и факторов, влияющих на это изменение необходимо сделать факторный анализ прибыли, для выяснения степени влияния различных факторов на уровень прибыли от продаж.

Прибыль от продаж - это важнейшая составляющая часть прибыль предприятия. Этот показатель рассчитывается по формуле:

Р = N-S, (2.1)

где N - выручка от продаж продукции (работ, услуг) без НДС, акцизов и других косвенных налогов;

S - затраты на производство продукции (работ, услуг) по полной себестоимости.

Изменение прибыли от продаж продукции происходит под влиянием объема продаж и себестоимости, которые, в свою очередь, зависят от ряда факторов.

К факторам первой группы относятся:

Факторы второй группы включают:

Приведем методику формализованного расчета влияния факторов на прибыль от реализации продукции.

Расчет общего изменения прибыли от реализации продукции:

(2.2)

(2.2)

где - прибыль отчетного года;

- прибыль базисного года.

- прибыль базисного года.

Таблица 2.5 - Результаты факторного анализа прибыли от продаж ОАО «Орбита», т.р.

Анализируя данные таблицы 2.5 видно, что наибольшее влияние на отклонение прибыли в 2007 году оказали ценовые факторы и изменение цен на материалы и тарифы. Структурные сдвиги в затратах на производство позволили получить экономию ресурсов и дополнительную прибыль 1565,58 т.р., что составляет 6,39% общего отклонения по прибыли. А за счет роста объема продаж получено дополнительной прибыли лишь в размере 199,86 т.р., что составляет 0,81% общего отклонения по прибыли.

Итак, подводя итог по распределению прибыли, можно сказать, что прибыль распределяется между государством, собственниками и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Прибыль до налогообложения уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервный фонд, исключаются, сумма прибыли, по которой установлены налоговые льготы.

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией. Это распределение зависти от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и представить их должны в первую очередь собственники. Это не означает что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Просто это должны быть отложенные ожидания, собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере.

В условиях рыночного хозяйства государство не вмешивается в процессе распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ (15 % уставного капитала), регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

2 Анализ формирования и распределения прибыли (на примере ОАО «Орбита»)

2.1 Анализ формирования прибыли предприятия

Прибыль - это часть чистого дохода, который получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции.

В процессе анализа формирования прибыли используются следующие основные показатели прибыли:

-

валовая прибыль; -

прибыль от продаж; -

прибыль до налогообложения; -

чистая прибыль.

Таблица 2.1 - Показатели прибыли ОАО «Орбита», тыс. руб.

| Показатели | 2004г. | 2005г. | 2006г. | 2007г. |

| Валовая прибыль | 56569 | 65491 | 66862 | 95819 |

| Прибыль от продаж | 14636 | 8370 | 3331 | 27059 |

| Прибыль до налогообложения | 10180 | 6700 | 379 | 3016 |

| Чистая прибыль | 8064 | 5337 | 35 | 28 |

Валовая прибыль это разность между выручкой нетто и прямыми производственными затратами по реализации продукции. Как видно из таблицы 2.1 значения валовой прибыли ОАО «Орбита» за анализируемый период времени с каждым годом увеличиваются. И никаких изменений в сторону уменьшения не наблюдается.

Тенденцию изменения показателей прибыли можно рассмотреть в таблице 2.2

Таблица 2.2 - Отклонения от фактических значений показателей прибыли ОАО «Орбита», т.р.

| Показатели | Отклонение | ||

| 2003-2002 гг., | 2004-2003 г., | 2005-2004 гг., | |

| Валовая прибыль | +8922 | +1371 | +28957 |

| Прибыль от продаж | -6266 | -5039 | +23728 |

| Прибыль до налогообложения | -3480 | -6321 | +2637 |

| Чистая прибыль | -2727 | -5302 | -7 |

Данные таблицы 2.2 позволили сделать следующие выводы. За анализируемый период времени наблюдается положительная динамика валовой прибыли. В 2005 году она увеличилась по сравнению с 2004 годом на 8922 т.р. и составила 65491 т.р. В 2006 году отклонение в положительную сторону составило 1371 т.р. А в 2007 году прирост валовой прибыли составил 28957 т.р. и фактически валовая прибыль в этом году была отмечена на уровне 95819 т.р. Значения прибыли от продаж и прибыли до налогообложения до 2006 года снижались, а в 2007 году прирост данных показателей по отношению к предыдущему году составил 23728 т.р. и 2637 т.р. соответственно. Чистая прибыль с каждым годом уменьшается. Отклонение в 2005 году по отношению к 2004 году составило 2727 т.р., в 2006 году по сравнению с 2005 годом - 5302 т.р., а в 2007 году отклонение составило только 7 т.р., так как фактическое значение прибыли в 2006 году было 35 т.р., а в 2005 году - 28 т.р.

Прибыль от продаж равна сумме валовой прибыли за минусом постоянных расходов отчетного периода. Постоянные расходы включают в себя коммерческие и управленческие расходы предприятия.

При рассмотрении значений коммерческих и управленческих расходов

ОАО «Орбита» видно, что управленческие расходы на протяжении анализируемого периода увеличиваются. Прирост их составил в 2005 году - 14902 т.р. или 137,2 %, в 2006 г. - 7533 т.р. или 113,7 %, а в 2007 году - 2502 т.р. или 104,0 %. А коммерческие расходы в 2006 году уменьшились на 1123 т.р. по сравнению с 2005 годом. В 2007 году коммерческие расходы увеличились на 2727 т.р. или 366,6 % по сравнению с 2006 годом. В 2005 году по отношению к 2004 году прирост коммерческих расходов составил 286 т.р. или 115,4%.

Таблица 2.3 - Значение постоянных расходов ОАО «Орбита», т.р.

| Показатели | 2004г. | 2005г. | 2006г. | 2007г. |

| Коммерческие расходы | 1860 | 2146 | 1023 | 3750 |

| Управленческие расходы | 40073 | 54975 | 62508 | 65010 |

| Сумма постоянных расходов | 41933 | 57121 | 63531 | 68760 |

Анализируя таблицу 2.3 также видно, что постоянные расходы ОАО «Орбита» на протяжении 2004-2007 гг. возрастали. Так в 2004 году постоянные расходы были равны сумме 41933 т.р., а к 2007 году данная сумма увеличилась до 68760 т.р. Прирост составил 26827 т.р. или 163,9%. Это говорит о том, что с каждым годом расходы, связанные с коммерческой и управленческой деятельностью ОАО «Орбита» увеличиваются. На сумму постоянных расходов анализируемого предприятия большое влияние оказывают управленческие расходы

Так же при рассмотрении таблицы 2.1 отметим, что прибыль от продаж в 2004 году была равна сумме 14636 т.р. В течение периода 2004-2006 гг. данная прибыль с каждым годом снижалась. И к 2006 году прибыль от продаж была равна 3331 т.р. Спад составил 11305 т.р. по сравнению с 2004 годом. В 2007 году прибыль от продаж увеличилась до 27059 т.р., что даже превышало значение 2004 года на 184,9%.

Коммерческие и управленческие расходы ОАО "Орбита"

2004г. 2005г. 2006г. 2007г.

Ко

Уп

Рисунок 2.1 - Коммерческие и управленческие расходы ОАО «Орбита»

за 2004-2007 гг.

После рассмотрения рисунок 2.1 видно, что управленческие расходы предприятия с каждым годом увеличиваются. А коммерческие расходы в 2006 году резко уменьшились и фактически составили 1023 тыс.р., но к 2007 году они увеличились до 3750 тыс.р., что превысило даже уровень 2005 года (2146 тыс.р.).

На мой взгляд для большей удобности и наглядности изменения прибыли от продаж и факторов, влияющих на это изменение необходимо сделать факторный анализ прибыли, для выяснения степени влияния различных факторов на уровень прибыли от продаж.

Прибыль от продаж - это важнейшая составляющая часть прибыль предприятия. Этот показатель рассчитывается по формуле:

Р = N-S, (2.1)

где N - выручка от продаж продукции (работ, услуг) без НДС, акцизов и других косвенных налогов;

S - затраты на производство продукции (работ, услуг) по полной себестоимости.

Изменение прибыли от продаж продукции происходит под влиянием объема продаж и себестоимости, которые, в свою очередь, зависят от ряда факторов.

К факторам первой группы относятся:

-

изменение отпускных цен на продукцию; -

изменение объема продаж продукции;

-

изменение объема продукции, обусловленное изменениями в структуре продукции.

Факторы второй группы включают:

-

изменение себестоимости продукции, отражающее режим экономии; -

изменение себестоимости продукции за счет структурных сдвигов; -

изменение цен на материалы и тарифов на услуги.

Приведем методику формализованного расчета влияния факторов на прибыль от реализации продукции.

Расчет общего изменения прибыли от реализации продукции:

где - прибыль отчетного года;

Таблица 2.5 - Результаты факторного анализа прибыли от продаж ОАО «Орбита», т.р.

| Факторы | 2005 г. | 2006 г. | 2007г. |

| Изменение отпускных цен на продукцию | - 8869,23 | - 33882,5 | 70463,6 |

| Изменение объема реализации продукции | 878,16 | 502,2 | 199,86 |

| Изменение структуры продукции | 146,36 | 83,7 | 33,31 |

| Снижение уровня затрат | - 38760,91 | - 16572,28 | - 109822,77 |

| Изменение структуры затрат | 1767,2 | 1752,68 | 1568,58 |

| Изменение цен на материалы и тарифов | 50825,1 | 4548,82 | 62067,25 |

| Общее отклонение от прибыли | 5986,68 | - 43567,38 | 24509,83 |

Анализируя данные таблицы 2.5 видно, что наибольшее влияние на отклонение прибыли в 2007 году оказали ценовые факторы и изменение цен на материалы и тарифы. Структурные сдвиги в затратах на производство позволили получить экономию ресурсов и дополнительную прибыль 1565,58 т.р., что составляет 6,39% общего отклонения по прибыли. А за счет роста объема продаж получено дополнительной прибыли лишь в размере 199,86 т.р., что составляет 0,81% общего отклонения по прибыли.