Файл: Негосударственное образовательное частное учреждение высшего образования московский финансовопромышленный университет синергия Факультет Экономики.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 646

Скачиваний: 25

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет Экономики(наименование факультета)Направление/специальность подготовки: 38.03.01ЭкономикаФорма обучения очно-заочная

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕна производственную практику (вид практики) Технологическая (проектно-технологическая) практика _____________________________________________________________________________(тип практики)4(семестр)

Место прохождения практики:ПАО "Сбербанк России"(наименование организации)Срок прохождения практики: с 19.03.2023г. по 15.04.20223г.Содержание индивидуального задания на практику1:

Обучающийся получил индивидуальное заданиеСенотова Юлия Викторовна _______________________(ФИО) (Подпись)«_____»_________________ 202_г.НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет Экономики (наименование факультета/ института)Направление подготовки /специальность: 38.03.01 Экономикакод и наименование направления подготовки /специальности)Профиль/специализация: финансы и кредит .(наименование профиля/специализации)Форма обучения: очно-заочная .(очная, очно-заочная, заочная)Отчет по производственной практике(вид практики) Технологическая (проектно-технологическая) практика (тип практики)

Москва 2023 г.Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

|

| |

| |

| |

| обучающегося группы: | ОБЭз-42105КМРфк | | Сенотова Юлия Викторовна |

| | (Шифр и № группы) | | (Фамилия, имя и отчество ) |

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогам производственной практики (технологической (проектно-технологической ) практики). |

| 2.1. | Кейс-задача № 1 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила задание провести мониторинг конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых и товарных рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания: • Собрать исходные данные о состоянии различных сегментов финансового рынка: рынка ценных бумаг, банковских услуг, иностранной валюты и товарно-сырьевых рынков. • Оценить состояние, динамику и тенденции развития данных рынков. • Определить перспективные сегменты финансового и товарно-сырьевого рынков и аргументировать свой выбор • Подготовить прогноз изменений анализируемых сегментов финансового и товарно-сырьевого рынков • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 2.3. | Кейс-задача № 3 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитических материалов о текущем состоянии российского и мирового рынка драгоценных металлов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на рынках драгоценных металлов и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания: • Провести сбор необходимой информации о состоянии российского и мирового рынка драгоценных металлов • Провести сравнительный анализ текущих данных о ценах покупки-продажи драгоценных металлов в финансово-кредитной организации, учетных цен БР и мировых цен • Оценить состояние, динамику и тенденции развития российского и мирового рынка драгоценных металлов • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 2.4. | Кейс-задача № 4 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в расширение производства, для чего Вам нужно подготовить информацию, касающуюся оценки эффективности и инвестиционной привлекательности проекта. Для этого воспользовавшись общедоступной информацией. Для этого, воспользовавшись общедоступной информацией о внутренней и внешней среде организации: Содержание задания: 1.4.1. Опишите внешнюю среду организации (микро- и макросреду) • Опишите макроэкономическую ситуацию в экономике страны (фаза цикла, уровень инфляции и безработицы, внешние шоки, динамика курса национальной валюты) • Охарактеризуйте поставщиков сырья, оборудования и других средств производства для данного предприятия. • Представьте структуру рынка сбыта продукции/услуг предприятия по следующим критериям: территориальный, по субъектам, по объектам обмена, по ассортименту, по степени насыщенности. • Опишите целевые группы покупателей товаров/услуг организации. • Перечислите основных конкурентов данного предприятия. 1.4.2. Рассмотрите источники финансирования деятельности организации 1.4.3. Определите долю заемных средств в капитале предприятия. |

| 2.5. | Кейс-задача № 5 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в новый проект, для чего Вам нужно подготовить аналитическую справку, касающуюся аналитического этапа экспертизы инвестиционного проекта. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации и предполагаемых финансовых потоках проекта, Вам необходимо: Содержание задания: • Определить содержание инвестиционного проекта • Определить внутренние и внешние заинтересованные стороны инвестиционного проекта • Сформулировать цель проекта и критерии ее достижения • Рассчитать период окупаемости инвестиционного проекта • Выявить факторы риска реализации инвестиционного проекта • Определить показатели эффективности инвестиций в проект • Рассчитать PV и NPV проекта • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

Обучающийся получил индивидуальное заданиеСенотова Юлия Викторовна _______________________(ФИО) (Подпись)«_____»_________________ 202_г.НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет Экономики (наименование факультета/ института)Направление подготовки /специальность: 38.03.01 Экономикакод и наименование направления подготовки /специальности)Профиль/специализация: финансы и кредит .(наименование профиля/специализации)Форма обучения: очно-заочная .(очная, очно-заочная, заочная)Отчет по производственной практике(вид практики) Технологическая (проектно-технологическая) практика (тип практики)

| Обучающийся | Сенотова Юлия Викторовна | | |

| | (ФИО) | | (подпись) |

| Ответственное лицо от Профильной организации | Фатеева Наталья Юрьевна | | |

| М.П. (при наличии) | (ФИО) | | (подпись) |

Москва 2023 г.Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи |

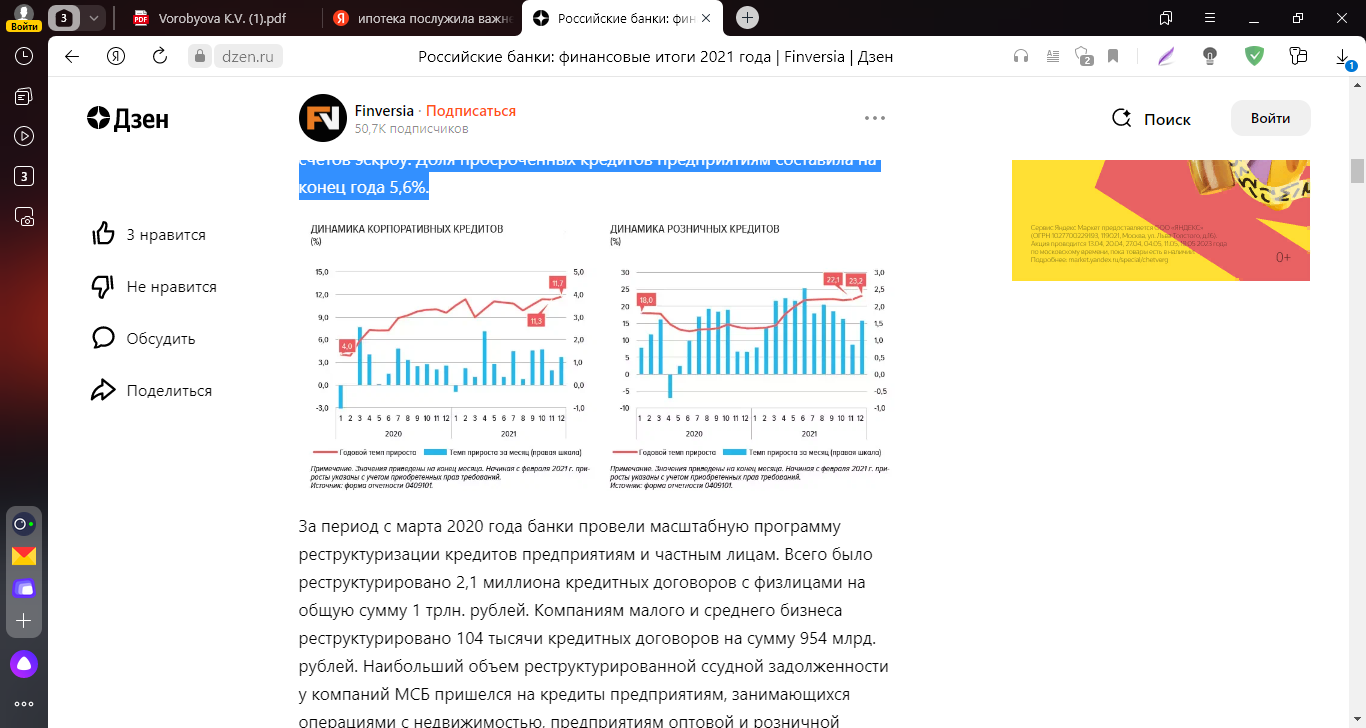

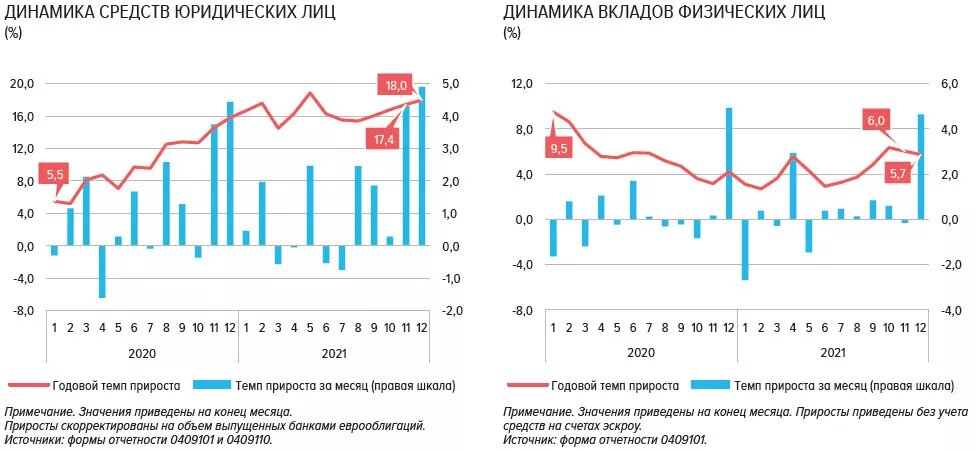

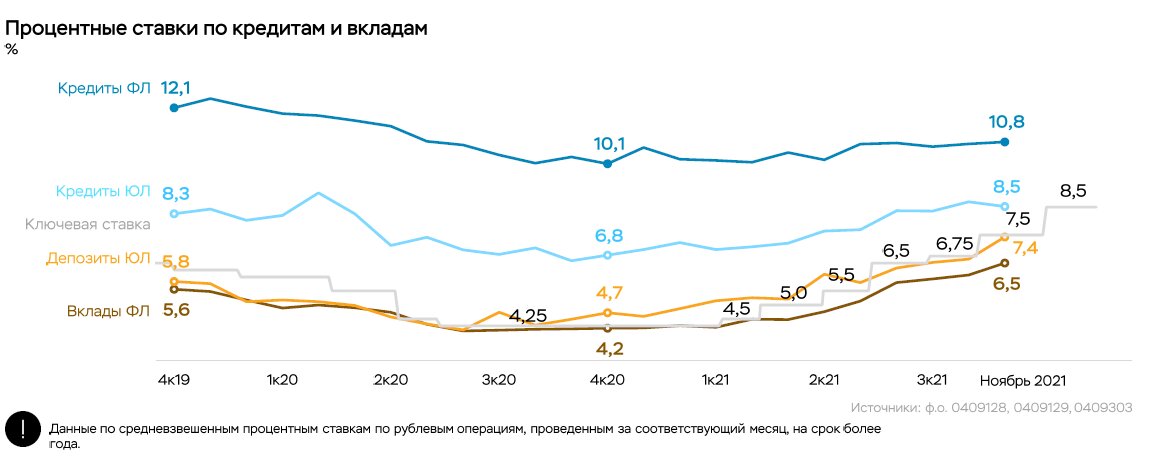

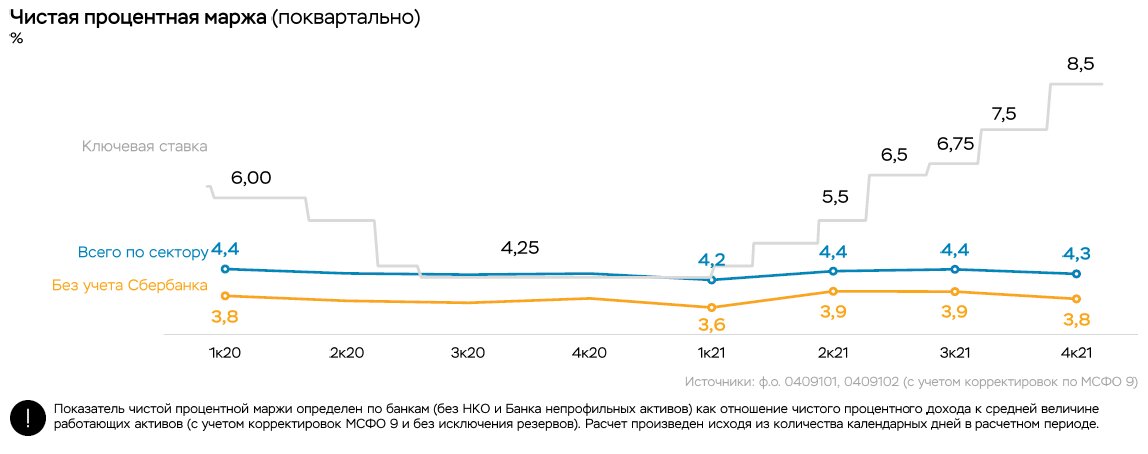

| Кейс-задача № 1 | Финансовый рынок — совокупность денежных отношений, обеспечивающих аккумулирование, перераспределение и инвестирование денежных средств предприятий, банков, финансово-кредитных институтов, посредством осуществления операций по купле-продаже финансовых инструментов. Финансовый рынок выполняет следующие функции: Аккумулирующая функция. Заключается в привлечении денежных средств финансовыми институтами. Перераспределительная функция. Заключается в том, что движение денежных средств происходит между теми, кто предоставляет денежные средства и теми, кто потребляет денежные средства. Инвестиционная функция. Заключается во вложении денежных средств (или их инвестировании) (рис. 3) Рисунок 3. Структура финансового рынка  Рынок ценных бумаг представляет собой совокупность денежных отношений, обеспечивающих мобилизацию, распределение и инвестирование временно свободных денежных средств путем осуществления купли-продажи ценных бумаг. Рынок ценных бумаг выполняет следующие функции: аккумулирование, распределение временно свободных денежных средств и их последующее инвестирование. Объем кредитов физлицам за 2021 год вырос на 23,2% и составил 25,1 трлн. рублей. Ипотека послужила важнейшим драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых». Россияне спешили купить жилье в кредит, так как условия программы были сделаны менее привлекательными с июля месяца – ставка была повышена до 7% годовых, а максимальный размер кредита стал одинаков для всех регионов страны. После продления госпрограммы по новым условиям доля первичного жилья, приобретаемая по льготной ипотеке, снизилась с 90% до 60%. А часть спроса перешла на программу «семейная ипотека». Всего по итогам года рост ипотечного портфеля банков составил 30%. Вследствие возросшей потребительской активности также возросли выдачи автокредитов. Годовой темп роста автокредитов составил 22%. В условиях резкого роста цен на автомобили банки увеличивали как среднюю сумму, так и средний срок автокредитов. Годовой темп роста потребкредитов составил 20%, что значительно выше, чем в 2020 году (8,8%). Доля просроченных кредитов физлицам составила всего 4%. Объем кредитов юрлицам за 2021 год вырос на 11,7% и составил 52,7 трлн. рублей. Банки активно кредитуют как крупные компании, так и компании малого бизнеса, объем кредитного портфеля клиентам МСБ возрос на 23%, около 40% прироста портфеля составили выдачи по льготным госпрограммам. А 30% прироста корпоративных кредитов обеспечил переход застройщиков на проектное финансирование с использованием счетов эскроу. Доля просроченных кредитов предприятиям составила на конец года 5,6%.  За период с марта 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам. Всего было реструктурировано 2,1 миллиона кредитных договоров с физлицами на общую сумму 1 трлн. рублей. Компаниям малого и среднего бизнеса реструктурировано 104 тысячи кредитных договоров на сумму 954 млрд. рублей. Наибольший объем реструктурированной ссудной задолженности у компаний МСБ пришелся на кредиты предприятиям, занимающихся операциями с недвижимостью, предприятиям оптовой и розничной торговли, общественного питания и гостиничного бизнеса. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 6,1 трлн. рублей, что составляет 16,5% от общего размера кредитного портфеля. После новых волн пандемии Банк России рекомендовал банкам продолжить программу реструктуризации кредитов предприятий и граждан из отраслей, пострадавших от пандемии. По прогнозам Банка России, до 30% от реструктурированных кредитов могут оказаться проблемными. Но это составит не более 3% от общего объема кредитного портфеля. Часть компаний, наиболее пострадавших от пандемийных ограничений, может обанкротиться. В основном речь идет о компаниях малого и среднего бизнеса, работающих в сфере услуг. В этом случае банкам придется заняться реализацией заложенного имущества. Запас капитала банковской системы на 1 января 2022 года оценивается Центробанком в 6,1 трлн. рублей или 9,1% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако Центробанком предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно. Средства физлиц в банках возросли за 2021 год на 5,7% до 34,7 трлн. рублей без учета остатков на счетах эскроу. В основном росли остатки на текущих счетах, а этом объем вкладов возрос всего на 0,1% до 21,2 трлн. рублей. Это объясняется оттоком вкладов в первом полугодии, вызванным низкими процентными ставками. Отток вкладов прекратился после начала Банком России нового цикла роста процентных ставок. Сейчас привлекательность вкладов восстанавливается, хотя ставки по ним все еще остаются ниже уровня потребительской инфляции. Совокупный объем депозитов и средств организаций на счетах возрос на 18% до 38,3 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.  Прибыль банковского сектора за 2021 год составила 2,4 трлн. рублей, что на 50% превышает результат аналогичного периода 2020 года. Убыток показали 99 банков, а прибыль 236. Прибыль росла в основном за счет роста объемов бизнеса и, соответственно, роста процентных и комиссионных доходов. Важную роль сыграло снижения расходов на создание резервов на потери по ссудам, т.к. банки много зарезервировали в 2020 году, когда ситуация с качеством кредитов была крайне неопределенной. При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, а 85% прибыли получено системно значимыми банками, т.е. убыточными были в основном небольшие банки. Важным событием для банковского сектора стал переход Банка России в марте 2021 года к нейтральной процентной политике. Это вызвало сразу несколько повышений ключевой ставки, которая достигла уровня 9,5% годовых в феврале 2022 года. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – быстрый рост инфляции и возросшие санкционные риски. Банки традиционно изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора. В такой ситуации средняя ставка по привлеченным ресурсам обычно растет быстрее, чем средняя ставка по кредитному портфелю. Однако банки успешно справились с задачей сохранить постоянным размер маржи. Это хорошо заметно на приведенных ниже графиках изменения процентных ставок и чистой процентной маржи.   Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки. Большую часть 2021 года российская валюта уверенно держалась против американского доллара. На фоне рекордных за несколько лет цен на нефть и фантастического роста цен на газ рубль укрепился до отметки ₽69,21 — это значение было достигнуто 26 октября и стало лучшим для национальной валюты за прошедший год. Максимальный рост составлял около 7%, однако из-за падения цен на нефть в ноябре-декабре и нарастания геополитических рисков рубль почти растерял весь рост, а год закрылся снижением всего на 0,32%. Курс евро в моменте опускался ниже ₽80,5, снижаясь на 12%. По итогам года укрепление рубля против евро составило 9,2%. «Скорее всего, при снятии всех геополитических рисков в следующем году мы увидим курс доллара ниже уровня ₽70», — сообщил РБК управляющий директор инвестиционной компании «Ренессанс Капитал» Максим Орловский. По мнению эксперта, в 2022 году рубль может стать одной из лучших валют. В этом году уровень реальной ключевой ставки, позитивные условия торговли, нормализация бюджетной политики и ослабление геополитических трений поддержат российскую валюту, считают аналитики «ВТБ Капитал Инвестиции». Кроме того, спрос нерезидентов на ОФЗ может заметно вырасти на фоне ожидаемого снижения инфляции в стране. Это должно привести к заметному укреплению рубля — аналогично периоду 2019 года, когда Банк России перешел к снижению ключевой ставки. В результате к концу 2022 года курс доллара может опуститься даже до ₽68, допутили эксперты.  |

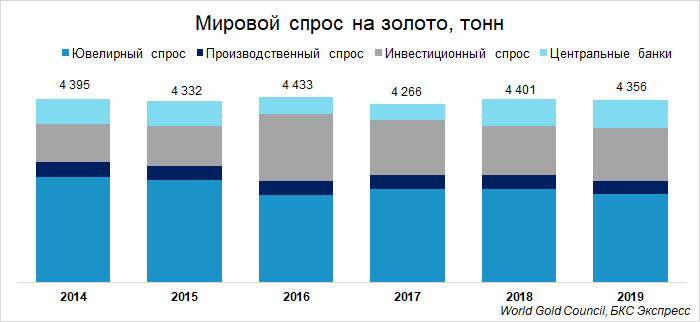

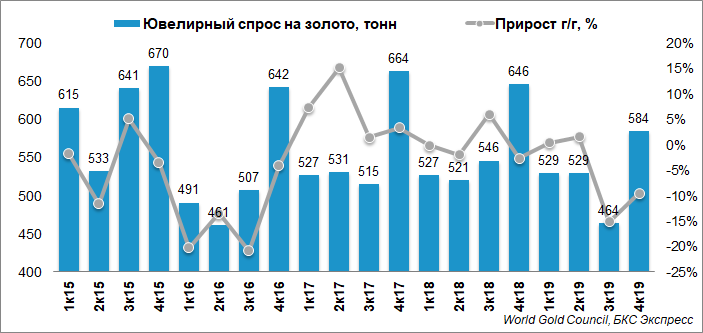

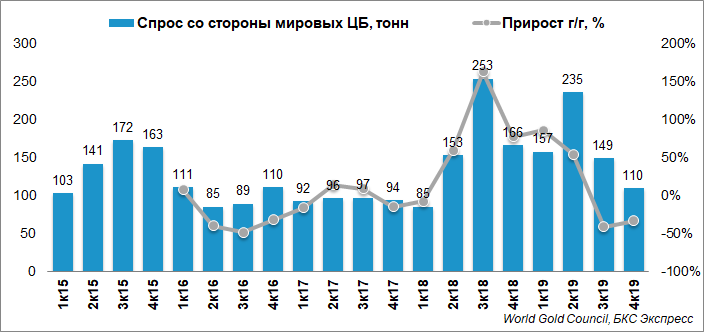

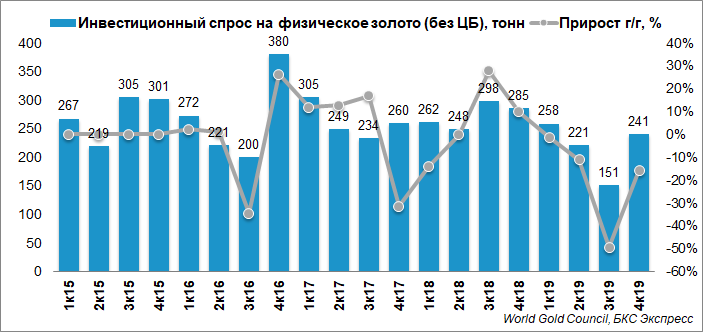

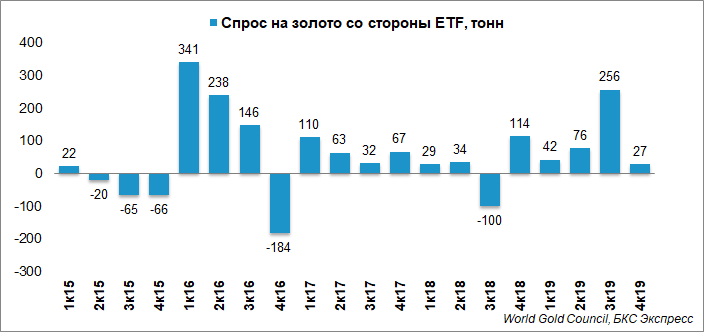

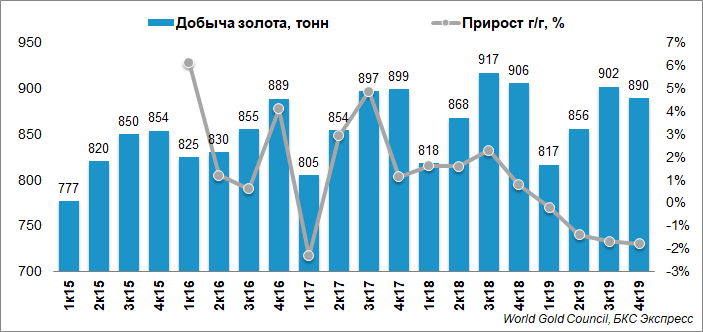

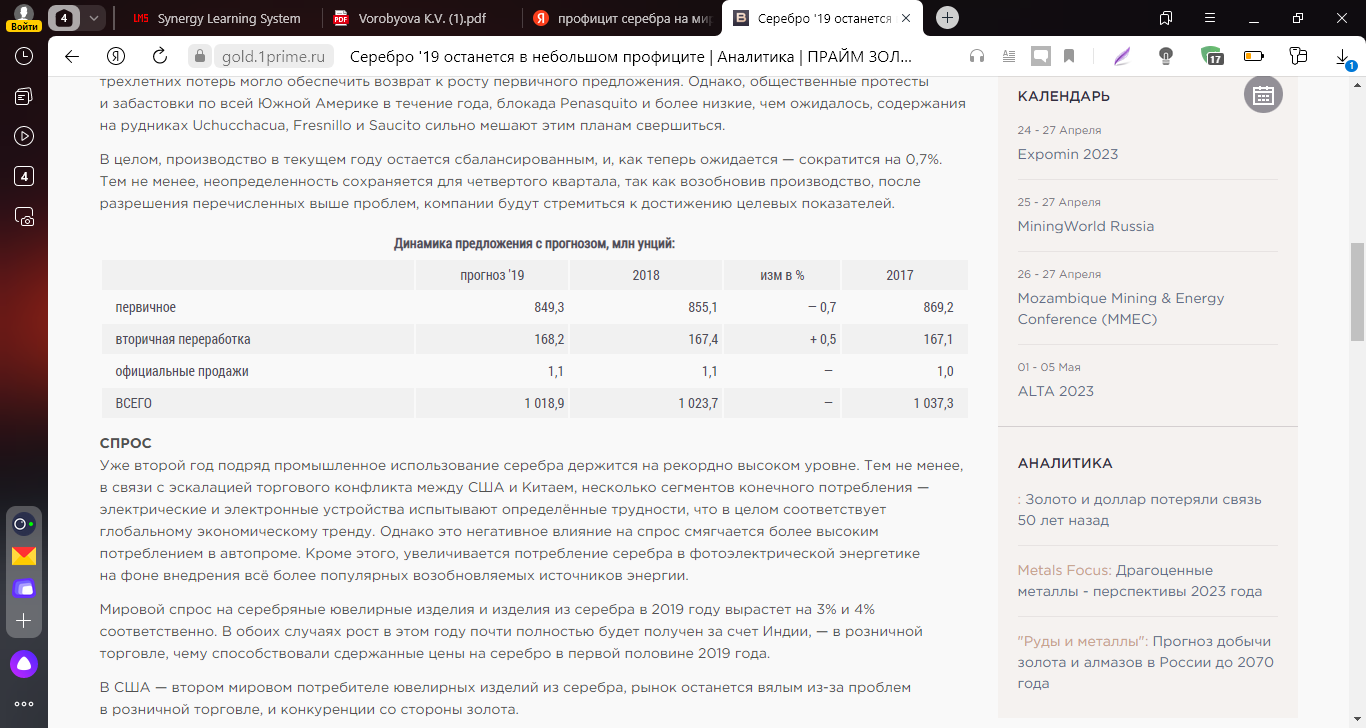

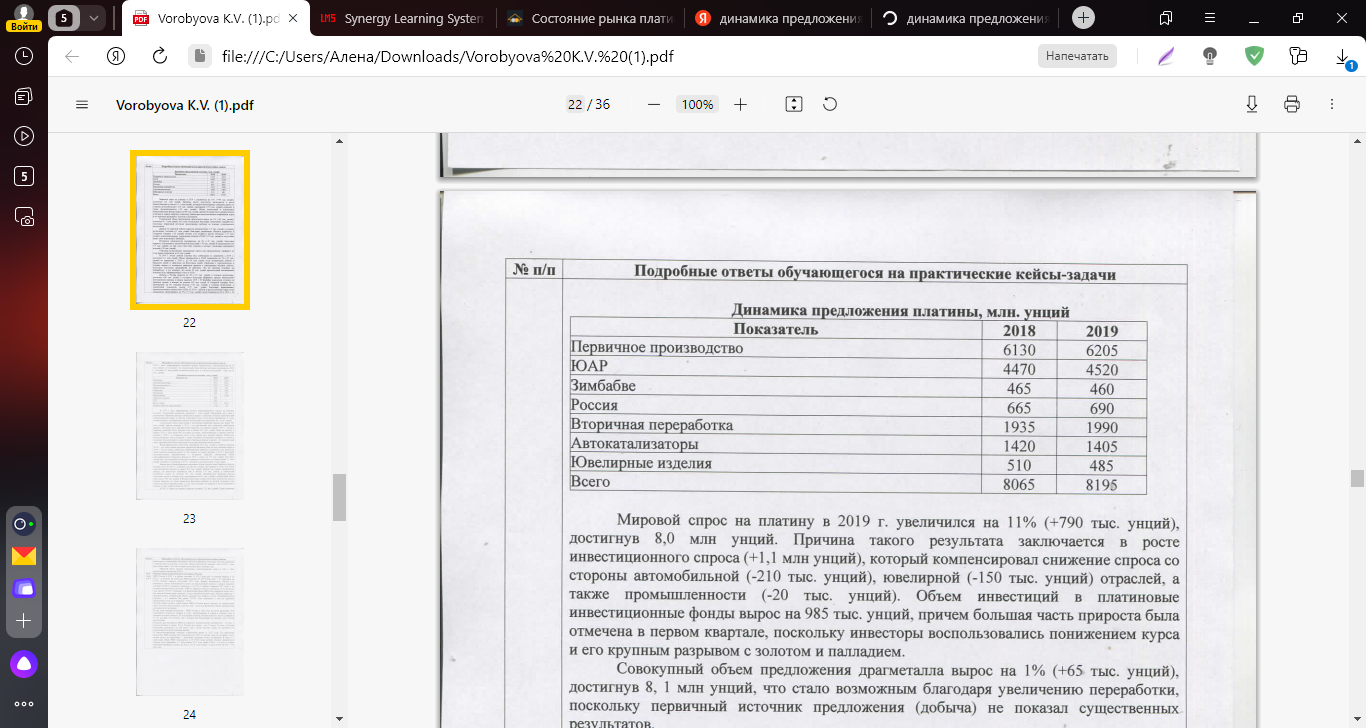

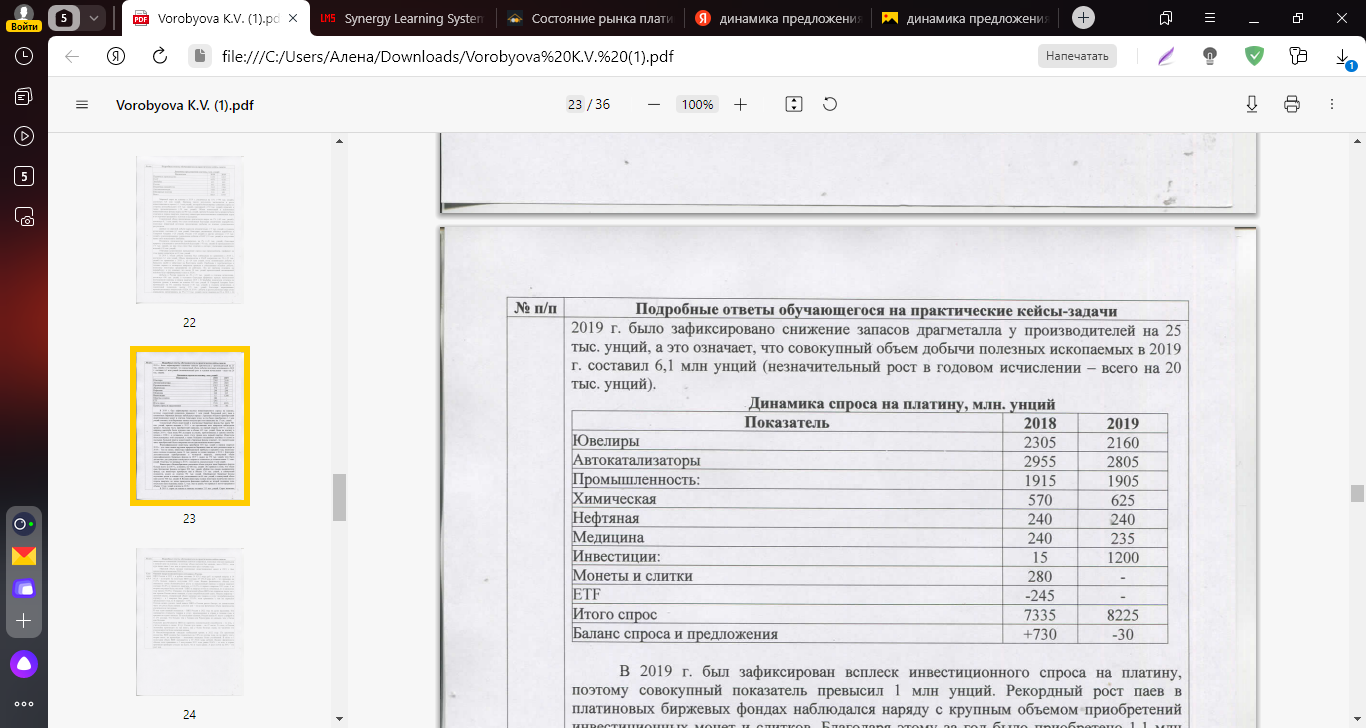

| Кейс-задача № 3 | Анализ современного рынка драгоценных металлов в России Суммарный спрос на золото в 2019 г. составил 4 355,7 тонн, сократившись на 1% относительно предыдущего года. Спрос на драгоценный металл в IV квартале 2019 г. снизился на 19% г/г до 1 045,2 тонн.  Ювелирный спрос Резкий рост цен на золото во второй половине года привел к сокращению мирового спроса на ювелирные изделия на 6%, до 2 107 тонн. Спрос в IV квартале сократился до самого низкого уровня с 2011 г. — на 10% г/г до 584,5 т. В то же время на фоне роста цен на золото спрос на ювелирные изделия, выраженный в долларах, увеличился до максимальных значений за 5 лет и составил $94,3 млрд (+3%). В IV квартале рост составил 9% до $27,8 млрд. Наибольший вклад в падение спроса на золото оказали рынки Индии и Китая.  Центральные банки В IV квартале 2019 г. Центральные Банки увеличили официальные резервы на 109,6 тонны, что на 34% ниже по сравнению с аналогичным периодом прошлого года. За весь 2019 г. спрос мировых регуляторов снизился на 1% относительно 2018 г. и достиг 650,3 т.  15 Центральных Банков в общей сложности увеличили свои запасы золота в 2019 г. как минимум на одну тонну каждый. Исключительный спрос был зафиксирован со стороны регуляторов развивающихся стран, которые стремятся увеличить или диверсифицировать свои резервы. Крупнейшим покупателем в течение года стала Турция, увеличившая запасы золота на 159 тонны. Общий объем резервов страны на конец IV квартала вырос до 413 т, что на 63% превышает аналогичный показатель IV квартала 2019 г. Российские резервы в золоте за год выросли на 158,1 т, что на 42% ниже, чем прирост годом ранее, из-за стремления Банка России простимулировать отечественных производителей на экспорт драгоценного металла. Польша в 2019 г. купила 94,9 тыс. тонн. Запасы золота в Китае выросли на 95,8 т за первые 9 месяцев, доведя резервы в золоте до 1 948 т (3% от ЗВР). Центральные банки Казахстана (35 т), Индии (32,7 т), ОАЭ (13,5 т), Катара (11 т), Эквадора (10,6 т) и Сербии (10 т) также увеличили официальные запасы золота по меньшей мере на 10 тонн. Инвестиции в золото Физическое золото Годовой спрос на золотые слитки и монеты упал на 20% в годовом исчислении до 870,6 т — самого низкого уровня с 2009 г. Значительная часть снижения произошла из-за резкого падения на рынках Китая и Индии. Спрос в IV квартале снизился на 16%% г/г до 240,6 т. Рост цены на золото был основным фактором, сдерживающим спрос на слитки и монеты в течение года. Часть инвесторов фиксировала прибыль на росте котировок, в то время как потенциальные покупатели не торопились приобретать слитки и монеты по высоким ценам в поисках лучшей точки входа.  ETF Запасы золотоориентированных ETF по итогам 2019 г. достигли 2885,5 тонн благодаря притокам в размере 401,1 тонн. В стоимостном выражении годовой приток составил $19,2 млрд. Денежно-кредитная политика мировых ЦБ и геополитика подстегивали спрос на инвестиции в золото. Североамериканские фонды за 2019 г. прибавили 206 т ($10,1 млрд). Европейские фонды нарастили запасы на 188 т ($8,8 млрд), из которых почти половина относится на притоки в британские фонды, на фоне опасений по Brexit. Азиатские фонды завершили год относительно стабильно, потеряв 0,1 т, в то время как фонды в других регионах прибавили 7,6 тонн. После мощного притока в 256 тонн в III квартале импульс серьезно замедлился. Притоки в IV квартале составили лишь 26,8 тонн. Наибольшее увеличение по итогам квартала наблюдалось в европейских ETF, прибавивших 34,1 тонн. Североамериканские и азиатские фонды за тот же период продемонстрировали отток на 11,7 тонн.  Предложение золота Общий объем предложения в 2019 г. увеличился на 2% г/г до 4776,1 т., что было обусловлено ростом цен на золото в течение года, а также резко возросшим объемом переработки драгоценного металла до самого высокого с 2012 г. уровня (+11% г/г). Добыча Объем предложения со стороны золотодобытчиков упал на 1% в годовом исчислении. Объемы добычи снизились в Китае на 6% г/г. из-за действия экологических ограничений, а в Индонезии — в связи с истощением руды на крупном месторождении Грасберг. В то же время Россия нарастила объемы добычи в 2019 г. на 8%. Значительный вклад внесло расширение одного из ключевых месторождений Полюса — Наталки. По итогам года увеличили производство Австралия, Турция, Западная Африка. Добыча золота в IV квартале 2019 г. упала на 2% г/г до 889,5 т. Это самый низкий уровень добычи в IV квартале с 2008 г.  Переработка золота Предложение вторичного золота выросло на 16% г/г по итогам IV квартала и составило 335 тонн. Это привело к увеличению годового объема предложения переработанного золота до 1304,1 т в 2019 г. — максимальный уровень с 2012 г. Поставки вторичного золота значительно увеличились в Южной и Восточной Азии, а также на Ближнем Востоке. В Индии произошел самый большой скачок в регионе на фоне роста цены на золото выше 39 000 рупий/10 г, что почти на 24% больше, чем в конце 2018 г. Заметное увеличение объемов переработки во второй половине года также отмечалось на Ближнем Востоке, в Турции, и Иране. Проанализируем рынок серебра. Профицит серебра на мировом рынке по итогам 2019 года сократится в два раза до 16,5 млн унций против 32 млн унций годом ранее на фоне слабо растущего спроса и умеренного снижения предложения, следует из отчета Metals Focus & The Silver Institute (Институт серебра). В начале 2019 года несколько ключевых — крупных компаний планировали высокие объемы производства, что после трехлетних потерь могло обеспечить возврат к росту первичного предложения. Однако, общественные протесты и забастовки по всей Южной Америке в течение года, блокада Penasquito и более низкие, чем ожидалось, содержания на рудниках Uchucchacua, Fresnillo и Saucito сильно мешают этим планам свершиться. В целом, производство в текущем году остается сбалансированным, и, как теперь ожидается — сократится на 0,7%. Тем не менее, неопределенность сохраняется для четвертого квартала, так как возобновив производство, после разрешения перечисленных выше проблем, компании будут стремиться к достижению целевых показателей.  СПРОС Уже второй год подряд промышленное использование серебра держится на рекордно высоком уровне. Тем не менее, в связи с эскалацией торгового конфликта между США и Китаем, несколько сегментов конечного потребления — электрические и электронные устройства испытывают определённые трудности, что в целом соответствует глобальному экономическому тренду. Однако это негативное влияние на спрос смягчается более высоким потреблением в автопроме. Кроме этого, увеличивается потребление серебра в фотоэлектрической энергетике на фоне внедрения всё более популярных возобновляемых источников энергии. Мировой спрос на серебряные ювелирные изделия и изделия из серебра в 2019 году вырастет на 3% и 4% соответственно. В обоих случаях рост в этом году почти полностью будет получен за счет Индии, — в розничной торговле, чему способствовали сдержанные цены на серебро в первой половине 2019 года. В США — втором мировом потребителе ювелирных изделий из серебра, рынок останется вялым из-за проблем в розничной торговле, и конкуренции со стороны золота. И наконец, структурные факторы привели к снижению спроса в Китае. При этом, в 2019 году ожидается значительный рост физических инвестиций в серебро — продажи слитков и монет вырастут на 7% до трехлетнего максимума. Инвестиции в США находятся на пути к своему первому годовому увеличению за последние четыре года благодаря исторически низким ценам и их продолжительной волатильности. В Индии частичное восстановление инвестиционного спроса, начавшееся в 2017 году, продолжается и в этом году, хотя резкое повышение рупии в последнее время привело к снижению продаж, особенно в сельской местности. Таким образом рынок серебра по итогам 2019 года останется с небольшим профицитом, который может быть легко "поглощен" инвесторами, поскольку растущая макроэкономическая неопределенность и новое смягчение денежно-кредитной политики со стороны крупных центральных банков с середины 2019 года оживили привлекательность активов-убежищ, которым наряду с золотом является и серебро. Рассмотрим, развитие рынка платины.  Мировой спрос на платину в 2019 году увеличился на 11% (+790 тыс. унций), достигнув 8,0 млн унций. Причина такого выдающегося результата заключается в росте инвестиционного спроса (+1,1 млн унций), который компенсировал снижение спроса со стороны автомобильной (-210 тыс. унций), ювелирной (-150 тыс. унций) отраслей, а также промышленности (-20 тыс. унций). Объем инвестиций в платиновые инвестиционные фонды вырос на 985 тыс. унций, причем большая часть прироста была отмечена в первом квартале, поскольку инвесторы воспользовались понижением курса и его крупным разрывом с золотом и палладием. Совокупный объем предложения драгметалла вырос на 1% (+65 тыс. унций), достигнув 8, 1 млн унций, что стало возможным благодаря увеличению переработки, поскольку первичный источник предложения (добыча) не показал существенных результатов. Данные по мировой добыче выросли незначительно (+5 тыс. унций) в годовом исчислении, составив 6,1 млн унций, благодаря увеличению объемов выработки в Северной Америке (+20 унций), России (+25 унций) и других регионах (+15 тыс. унций), компенсировавших уменьшение добычи в ЮАР (-55 тыс. унций) и отсутствие каких-либо изменений в Зимбабве. Вторичное производство расширилось на 2% (+45 тыс. унций), благодаря приросту утилизации в автомобильной индустрии (+70 тыс. унций) и промышленности (+5 тыс. унций), но при этом откат был отмечен в секторе утилизации ювелирных изделий (-30 тыс. унций). Учитывая существенное превышение спроса над предложением, профицит на этом рынке сократился до 65 тыс. унций. Добыча В 2019 году объем добычи платины был стабильным по сравнению с прошлым годом, достигнув 6,1 млн унций. Объем производства в ЮАР сократился на 1% (-55 тыс. унций) по сравнению с прошлым годом, до 4,4 млн унций, из-за оптимизации добычи в Западном лимбе и забастовке на Восточном лимбе. Проблемы с электричеством в течение первого и четвертого кварталов привели к уменьшению объемов добычи, поскольку некоторые предприятия не работали. Эта же причина повлияла на переработку, а это означает, что около 50 тыс. унций прошлогодней неочищенной платины будут аффинированы только в 2020 году. Добыча в России выросла на 4% (+25 тыс. унций) в годовом исчислении, достигнув 690 тыс. унций, в основном благодаря аффинажу прежде накопленной неочищенной платины в первом квартале года. В Зимбабве показатели остались на прежнем уровне, а именно на отметке 465 тыс. унций. В Северной Америке было произведено на 6% платины больше (+20 тыс. унций) в годовом исчислении, а совокупный показатель достиг 370 тыс. унций благодаря наращиванию производственных мощностей в США. В 2019 году добыча в других регионах мира снова стала расти, увеличившись на 9% (+15 тыс. унций) после падения на 6% в 2018 году. В течение года было зафиксировано снижение запасов драгметалла у производителей на 25 тыс. унций, а это означает, что совокупный объем добычи полезных ископаемых в 2019 году составил 6,1 млн унций (незначительный рост в годовом исчислении – всего на 20 тыс. унций).  Инвестиционный спрос В 2019 году был зафиксирован всплеск инвестиционного спроса на платину, поэтому совокупный показатель превысил 1 млн унций. Рекордный рост паев в платиновых биржевых фондах наблюдался наряду с крупным объемом приобретений инвестиционных монет и слитков. Благодаря этому за год было приобретено 1,1 млн унций платины, хотя биржевые запасы металла при этом снизились на 15 тыс. унций. Совокупный объем инвестиций в платиновые биржевые фонды был равен 985 тыс. унций, причем впервые с 2013 года на протяжении всех кварталов наблюдался прирост. Большая часть приобретений пришлась на первый квартал, когда в мировом масштабе были куплены паи в объеме 693 тыс. унций. Цена на платину в начале года была ниже 800 долларов за унцию, приблизившись к самому низкому уровню с 2008 года, и оставалась около этого уровня весь первый квартал. Инвесторы воспользовались этой ситуацией, а также большим отставанием платины от золота и палладия. Большой приток инвестиций в биржевые фонды означает, что значительная часть приобретений была совершена институциональными инвесторами. Южноафриканские инвесторы приобрели 418 тыс. унций в первом квартале 2019 году, что стало самым крупным приростом биржевых паев из всех регионов мира за прошлый год. Тем не менее, инвесторы зафиксировали прибыль в середине года, поскольку цена платины поднялась выше 14 тыс. рандов за унцию впервые с 2016 года. Благодаря дополнительным приобретениям в четвертом квартале, совокупный объем южноафриканских биржевых фондов за год вырос на 376 тыс. унций, чего было достаточно для доведения совокупного мирового показателя до отметки выше 1,1 млн. унций. Отметим, что впервые с 2015 года показатель оказался выше 1 млн унций. Инвесторы в Великобритании увеличили объем покупок паев биржевых фондов больше всего за за год, а именно, на 420 тыс. унций. Это привело к тому, что объем паев британских фондов составил 820 тыс. унций, обойдя тем самым американские фонды, где инвесторы приобрели паи в объеме 130 тыс. унций, а совокупный показатель дошел до отметки 781 тыс. унций. Швейцарские биржевые фонды неуклонно росли в течение года, увеличившись на 66 тыс. унций, а совокупный объем паев достиг 466 тыс. унций. В Японии инвесторы купили некоторое количество паев во втором квартале, но затем произошла фиксация прибыли во второй половине года, поскольку цена поднялась выше 3,3 тыс. иен за грамм, что привело к нетто-продажам в объеме 13 тыс. унций в целом за год. В 2019 году спрос на слитки и монеты составил 215 тыс. унций. Энтузиазм японских инвесторов в отношении платиновых слитков несколько поубавился, поскольку они уже привыкли к низкой цене на платину, и поэтому объем покупок был меньше, чем в 2018 году, хотя курс падал ниже 3 тыс. иен за грамм несколько раз в течение года. Мировой объем продаж платиновых инвестиционных монет был аналогичным прошлогоднему показателю. Прогноз рынка платины на 2020 год Согласно прогнозу, совокупный объем предложения драгметалла в 2020 году составит 8,1 млн унций. Речь идет о добыче в объеме 6,04 млн унций и переработке – 2,07 млн унций. На этом фоне ожидается, что совокупный спрос окажется на уровне 7,9 млн унций. Компонентами этого спроса являются автомобильная (3 млн унций), ювелирная (2 млн унций) отрасли, промышленность (2,2 млн унций) и инвестиционный спрос (633 тыс. унций). В целом ожидается, что мировой спрос на платину в 2020 году уменьшится по сравнению с предложением, а это приведет к профициту на уровне 119 тыс. унций. Добыча Объем мировой добычи платины составит 6 млн унций благодаря аффинажу прежде произведенного сырья. В ЮАР показатели немного уменьшатся, достигнув 4,3 млн унций, поскольку проблемы с электрическом так и не будут разрешены, что коснется всех добытчиков и аффинажных предприятий; кроме того, несколько месторождений будут закрыты из-за полной их выработки. Рост производства очищенной платины произойдет в двух месторождениях в ЮАР и США. В России соответствующий показатель по производству стабилизируется из-за закрытия плавильного завода на запланированное техобслуживание. В Зимбабве ситуация в целом нормализируется. Никаких изменений в запасах платины у производителей не произойдет. Инвестиционный спрос Совокупный объем инвестиций в платину составит в 2020 году 633 тыс. унций. Объем паев биржевых фондов вырастет на 330 тыс. унций. Это приведет к достижению нового рекордного максимума в 3,7 млн унций к концу текущего года. Повышение курса драгметалла привлечет инвесторов на рынок биржевых продуктов, что обезопасит рынок от возможной фиксации прибыли. Кроме того, инвесторы ожидают, что в автомобильной индустрии начнут заменять дорогостоящий палладий платиной, а это приведет к увеличению паев в платиновых биржевых фондах. Спрос на слитки и монеты достигнет в этом году 303 тыс. унций. Этот слегка уменьшенный показатель станет результатом повышения курса платины. Динамика цен на платину приведет к двум последствиям: во-первых, возрастет количество покупателей, которые зайдут на рынок, ожидая дальнейшее удорожание драгметалла; во-вторых, другие инвесторы решат зафиксировать прибыль. |

Содержание инвестиционного проекта

ИП как документ, предназначенный для инвесторов, других ключевых участников инвестиций, должен ответить на вопросы:-

насколько выгодно вложить деньги именно в этот проект; -

сколько это будет стоить; -

как быстро окупятся вложения; -

какие для этого нужны инвестиционные ресурсы; -

кто будет процессом управлять; -

какие риски и гарантии для инвесторов.

-

Резюме проекта или инвестиционный меморандум, где в краткой форме приводятся все основные параметры ИП -

Маркетинговое исследование рынка — будет ли востребована продукция компании, ее услуги и т. п. -

Техническое обоснование проекта — что и как нужно построить, какое требуется оборудование, где его приобрести. -

Описание всей организационной схемы, модель управления ИП, распределение полномочий, менеджмент, персонал — его найм и оплата -

Финансовая модель всего ИП — как будут работать деньги, когда будет пройдена точка безубыточности, расчет основных финансовых показателей. -

Оценка инвестиционных рисков, методы работы с ними, страхование, альтернативные варианты на случаи наступления форс-мажорных обстоятельств. -

Приложения, технические расчеты, финансовая и правовая информация, рекомендации экспертов и аналитиков, что необходимы для оценки инвесторами ИП. -

-

Окупаемость является важнейшим показателем в оценке экономической целесообразности инвестиционных проектов. Окупаемость инвестиций – рыночный показатель, отражающий оборот стоимости инвестиций (капитальных вложений), фактически достигаемый или не достигаемый в определенные плановыми расчетами сроки. В общем случае под окупаемостью понимается процесс возмещения (компенсации, возврата) затрат, осуществленных (или осуществляемых) в ходе реализации проекта. Возмещение затрат может происходить из разных источников, например, за счет чистой прибыли или за счет амортизации. Поэтому с понятием окупаемости тесно связано другое понятие – оборачиваемость, т. е. превращение не денежной формы стоимости в денежную и обратно. Как известно, затраты могут подразделяться на единовременные (капитальные) и текущие. Капитальные затраты связаны, как правило, с созданием или приобретением основных средств и нематериальных активов и окупаются постепенно в течение длительного периода времени. Текущие затраты связаны с производством и реализацией продукции и формируют себестоимость продукции, выпускаемой в результате осуществления инвестиционного проекта. -

В соответствии с Федеральным законом № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Другими словами, капитальные вложения инвестиционного проекта окупаются тогда и только тогда, когда сумма накопленной чистой прибыли и авторизации превысит величину капитальных вложений. -

Таким образом, прибыль, за счет которой будут окупаться капитальные вложения (чистая прибыль, рассчитанная в целях оперативного учета), должна рассчитываться по формуле Пр=ДР+ПД+ПС-НПрну , (1) где ДР – доходы от реализации продукции, определяемые в целях налогового учета, руб.; ПД – прочие доходы, определяемые в целях бухгалтерского учета, руб.; ПС – полная себестоимость, включающая все затраты, связанные с производством и реализацией, а также прочие затраты, руб.; НПрну – налог на прибыль, исчисленный в целях налогового учета, руб. Анализируя определение капитальных вложений, данное в законе № 39-ФЗ также не совсем ясно, почему вложения в нематериальные активы не являются капитальными, а также как быть с оборотными средствами, которые необходимо создавать при реализации инвестиционного проекта. Последние авансированы в производство с целью обеспечения оборачиваемости стоимости, т. е. должны быть авансированы в начале осуществления инвестиционного проекта. Без оборотных средств осуществление производственного процесса невозможно, и они не могут быть изъяты организацией без ущерба для производственного процесса. Оборотные средства должны постоянно авансироваться организацией и при этом уменьшение этих средств, например, в результате образования безнадежной дебиторской задолженности, должно компенсироваться дополнительным финансированием. Оборотные средства наравне с основными средствами и нематериальными активами должны приносить доходность, превышающую их альтернативную стоимость (доходность). Таким образом, эти средства должны быть единовременно сформированы при начале производства или увеличении объема производства, т. е. отнесены к капитальным вложениям. -