Добавлен: 09.01.2024

Просмотров: 69

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Определение от 13 декабря 2021 г. № 305-ЭС21-12104 (с. Иваненко Ю.Г., Антонова М.К., Першутов А.Г., ГАЗПРОМНЕФТЬ-ХАНТОС)

Улучшения земельного участка, необходимые для использования этого участка по назначению, по общему правилу не подлежат налогообложению налогом на имущество организаций, поскольку не формируют самостоятельного объекта гражданских прав, отличного от земельного участка, и в соответствии с правилами бухгалтерского учета их стоимость не включается в стоимость возводимых на земельном участке сооружений капитального характера. Следовательно, само по себе использование земельного участка для возведения и эксплуатации на нем объектов капитального строительства (зданий, сооружений и т.п.) не может служить основанием для взимания налога на имущество в отношении стоимости работ по улучшению земельного участка.

Созданное по результатам выполнения данных работ покрытие кустовых площадок обеспечивает ровную и твердую поверхность для расположенных на ней объектов нефтепромысла, но не обладает самостоятельными полезными свойствами, а лишь улучшает полезные свойства земельного участка, на котором оно находится. При этом расположенные на кустовой площадке сооружения и оборудование, в том числе не носящие капитального характера, являются отдельными объектами основных средств.

Определение от 15 декабря 2021 г. по делу № 305-ЭС21-18005 (с. Иваненко Ю.Г., Антонова М.К., Тютин Д.В., Спецхимпром)

Противодействие злоупотреблениям в сфере налогообложения не должно приводить к определению налоговой обязанности в относительно более высоком размере - превышающем потери казны от неуплаты налогов, возникшие на той или иной стадии обращения товаров (работ, услуг), приобретенных налогоплательщиком. Иное означало бы применение санкции, что выходит за пределы мер, необходимых для обеспечения всеобщности и равенства налогообложения.

Если в цепочку поставки товаров включены "технические" компании, и в распоряжении налогового органа имеются сведения и доказательства, в том числе раскрытые налогоплательщиком - покупателем, позволяющие установить лицо, которое действовало в рамках легального хозяйственного оборота (осуществило фактическое исполнение по сделке с товаром и уплатило причитавшиеся при ее исполнении суммы налогов), то необоснованной налоговой выгодой покупателя может быть признана та часть расходов, учтенных при исчислении налога на прибыль организаций, и примененных им налоговых вычетов по НДС, которая приходится на наценку

, добавленную "техническими" компаниями.

Определение от 10 декабря 2021 г. № 304-ЭС21-22847 (с. Тютин Д.В., Сибнефтепереработка)

Суды согласились с расчетом налогового органа действительного размера налоговой обязанности налогоплательщика, который осуществлен инспекцией на основании документов, представленных в ходе налоговой проверки, с учетом учетной политики организации. Себестоимость реализованных товаров и услуг определена в размере стоимости, указанной в документах, представленных фактическими поставщиками, а также рыночной стоимости предоставляемых услуг.

Определение от 9 декабря 2021 г. № 305-ЭС21-22952 (с. Антонова М.К., Густореченское)

Судами установлено, что спорные контрагенты были использованы обществом только для минимизации своих налоговых обязательств путем искусственного завышения расходов организации и применения необоснованных налоговых вычетов; реальность сделок по приобретению товаров у спорных контрагентов не доказана; обществом умышленно совершались действия по формированию фиктивного документооборота; отсутствовала потребность в товарно-материальных ценностях, приобретаемых у указанных контрагентов, и хозяйственная необходимость в заключении спорных договоров; заключение сделок, не свойственных предпринимательскому обороту; взаимозависимость и взаимосвязанность всех участников сделок; предопределение движения денежных и товарных потоков; формальное отношение к невыполнению контрагентами своих обязательств.

Определение от 21 декабря 2021 г. № 305-ЭС21-23890 (с. Антонова М.К., Беляев Тимофей Львович)

Полагая, что налог на имущество (нежилые помещения в здании по адресу г. Москва, ул. Лесная, д. 43) физических лиц за спорные налоговые периоды уплачен в завышенном размере, предприниматель обратился в налоговый орган с заявлением о возврате переплаты. По мнению заявителя, расчет налога должен быть произведен пропорционально доли его владения спорным имуществом (1/2 доли в праве), кроме того, из расчета необходимо исключить помещения, признанные самовольной постройкой и исключенные из договора купли-продажи данных помещений в судебном порядке.

Суды согласились с выводами налогового органа о наличии оснований для начисления и уплаты налога на имущество в спорный период,

исходя из фактической площади объектов, используемых в предпринимательской деятельности предпринимателем, отметив, что основания, на которые ссылается заявитель для расчета налога применимо к новым характеристикам зданий, возникли за пределами спорного периода (после 2019 года).

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте.

Во Франции информация, переданная и полученная в ходе арбитража, считается конфиденциальной. Нарушение конфиденциальности может положить конец процедуре. Директива ЕС 2017/1852 предусматривает возможность публикации окончательных решений при определенных условиях при условии согласия каждого из заинтересованных лиц. Согласно Годовому отчету за 2020 год по Франции ( Rapport d'activité 2020 - Direction Générale des Finances Publiques ) Главного управления государственных финансов, количество ожидающих рассмотрения дел в налоговых судах в 2020 году следующее.

Административные суды

-

Перед Нижним административным судом: 11 887.

-

Перед Административным апелляционным судом: 3 184.

-

В Верховном административном суде: 387.

Гражданские суды

-

Перед нижестоящим гражданским судом: 590.

-

Перед Гражданским апелляционным судом: 361.

-

В Верховном суде: 49.

Согласно Годовому отчету за 2020 год ( Rapport d'activité 2020 - Direction Générale des Finances Publiques ) Главного управления государственных финансов, статистические данные о количестве прекращенных налоговых претензий, связанных с различными налогами, приведены ниже:

-

подоходный налог – 779 552;

-

корпоративный налог и другие прямые налоги – 43 253;

-

налоги с оборота – 40 385;

-

гербовые сборы – 11 794;

-

налоги на недвижимость – 316 465; а также

-

налог на имущество – 852 156.

Статистические данные о стороне (налоговых органах или налогоплательщиках), выигравшей судебный процесс, во Франции не публикуются.

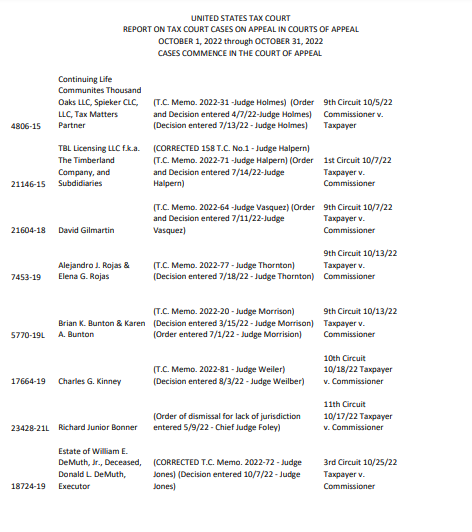

В отличии от Франции США открыто публикуют данные по судебной практике и любой желающий из любой точки мира может найти информацию по делам на сайте. К примеру, на рисунке 2 изображен список рассматриваемых дел Налоговым судом США в октябре 2022 года.

Рисунок 2 Список дел, рассматриваемых в Налоговом суде США в октябре 2022 года

Миссия Налогового суда США состоит в том, чтобы обеспечить национальный форум для оперативного разрешения споров между налогоплательщиками и Налоговой службой; за тщательное рассмотрение существа каждого дела; и обеспечить единообразное толкование Налогового кодекса. Суд стремится предоставить налогоплательщикам, большинство из которых представляют себя сами, разумную возможность предстать перед Судом с минимальными неудобствами и затратами, насколько это практически возможно. Суд также стремится обеспечить доступный судебный форум с упрощенными процедурами для споров на сумму 50 000 долларов или меньше.

3 Направления совершенствования механизма разрешения налоговых споров в России

В соответствии с основными направлениями налоговой политики Российской Федерации на 2023 год, Концепцией федеральной целевой программы " "Развитие судебной системы России на 2013 - 2024 годы" , другими документами стратегического планирования, а также с общепризнанными принципами и нормами международного права, разработана концепция развития досудебного разрешения налоговых споров в системе налоговых органов Российской Федерации. Основные направления развития досудебного разрешения налоговых споров в системе налоговых органов Российской Федерации предполагают:

- переход от досудебного порядка разрешения налоговых споров к внесудебному, урегулирование споров без участия суда, в том числе развитие примирительных процедур;

- дальнейшее сокращение количества жалоб, подаваемых в налоговые органы, в связи с принятием решений по результатам налоговых проверок или в связи с действиями (бездействием) должностных лиц налоговых органов;

-снижение нагрузки на судебную систему;

-совершенствование нормативно-правовой базы, своевременная подготовка предложений по изменению налогового законодательства;

-введение обязательной досудебной процедуры для всех налоговых споров с одновременным увеличением сроков на подачу жалоб (для апелляционных жалоб - до 1 месяца, для иных жалоб - до 1 года);

-разработку дифференцированных механизмов разрешения налоговых споров (в зависимости от стадии, универсальный и упрощенный порядок, мировое соглашение и т.д.);

-совершенствование интернет-сервисов, облегчающих подачу жалоб и отслеживание стадий их рассмотрения, развитие электронных сервисов и услуг. Целевой результат - прием жалоб и документальных доказательств посредством интернет-сервисов на официальном сайте налогового органа (при аутентификации пользователя), а также участие налогоплательщиков в рассмотрении жалоб (при необходимости) с использованием конференцсвязи;

-информирование налогоплательщиков о преимуществах досудебного порядка разрешения налоговых споров перед судебным разбирательством. Использование механизма обратной связи посредством текущего анкетирования налогоплательщиков;

-надлежащее и оперативное реагирование на допущенные ведомственные нарушения с целью повышения качества налогового администрирования;

-создание информационных баз с основными положениями и позициями решений по жалобам, а также сводными аналитическими материалами, в том числе, по результатам оперативного анализа судебной практики;

-постоянный мониторинг и анализ содержания налоговых споров, проблем в организации деятельности территориальных налоговых органов;

-развитие института профессионального налогового консультирования.

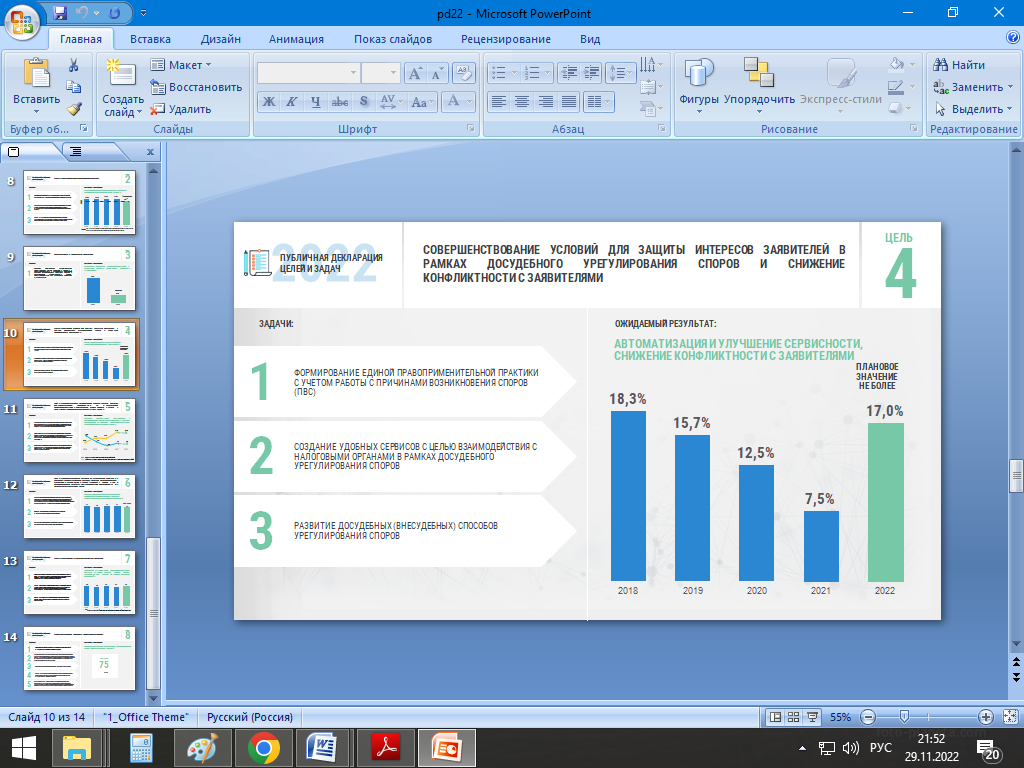

Рисунок 4 Вырезка из Публичной декларации ФНС на 2022 год касаемо урегулирования налоговых споров

Федеральная налоговая служба России меняет порядок работы с претензиями предпринимателей. Получение такого документа от бизнеса должно запустить внутренний механизм Службы не только по исследованию причины подачи жалобы и ответа на сообщение компании, но и по поиску и устранению причины появления этого обращения.

Также в скором времени у бизнеса появится возможность продлить срок рассмотрения результатов налоговой проверки в вышестоящем налоговом органе на шесть месяцев. Предполагается, что увеличение срока позволит более качественно выполнять аналитическую работу по рассмотрению материалов налоговой проверки. Этот механизм потенциально должен сократить количество поступающих от коммерсантов жалоб.

Заключение