Файл: Отчет по производственной практике по профессиональному модулю пм. 02 Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации обучающегося группы.docx

Добавлен: 03.02.2024

Просмотров: 533

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| |  |

| № п/п | Виды работ | Период выполнения работ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

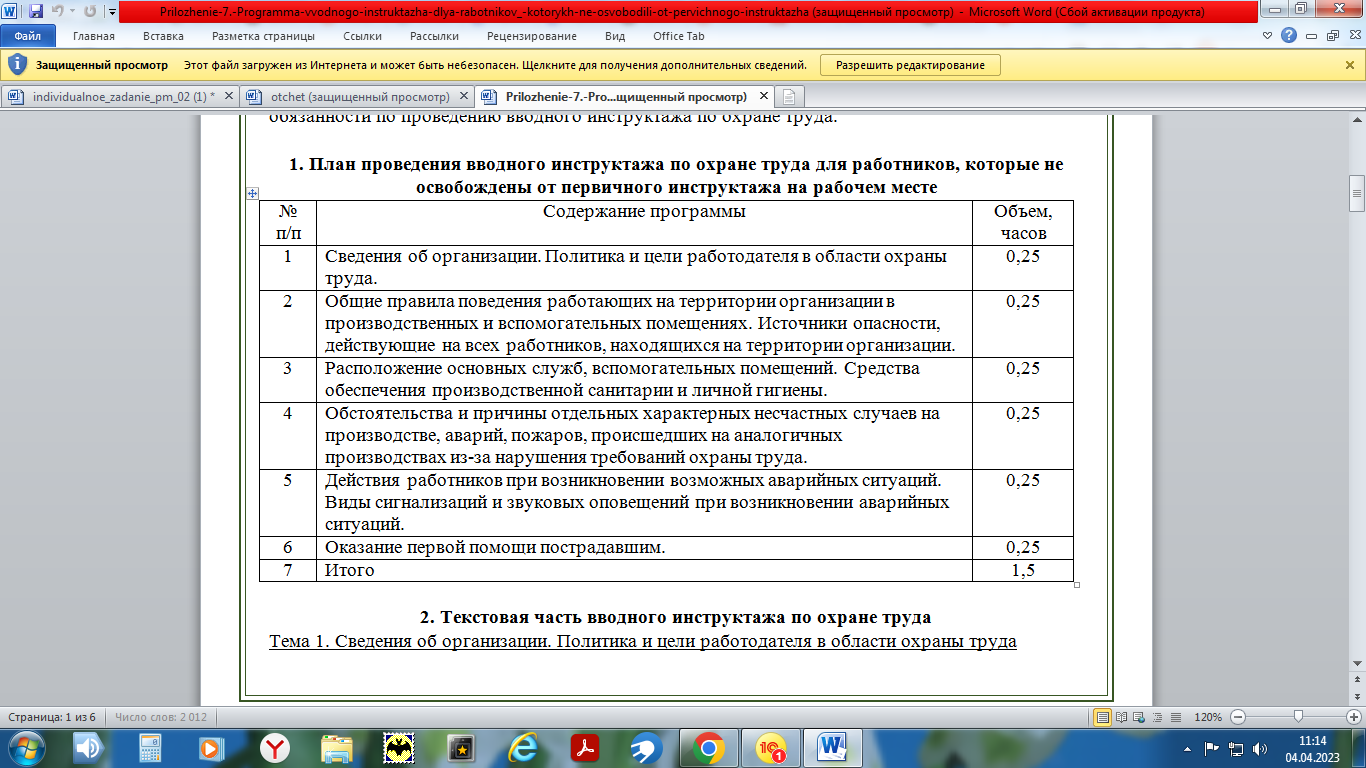

| | План проведения вводного инструктажа по охране труда для работников, которые не освобождены от первичного инструктажа на рабочем месте.  | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

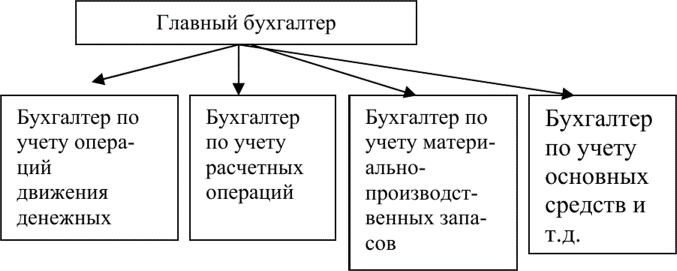

| |  ООО «Инмайрум» применяется линейная структура бухгалтерии. При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.  Рис. 1 Структура бухгалтерии ООО «Инмайрум» К преимуществам линейной структуры аппарата бухгалтерии можно отнести: • единство и четкость распорядительства; • согласованность действий исполнителей; • четкую систему взаимных связей между главным бухгалтером и сотрудниками бухгалтерии; • быстроту реакции в ответ на прямые указания главного бухгалтера; • персональную ответственность за выполнение обязанностей и т.д. Среди недостатков линейной структуры называют: • высокие требования к главному бухгалтеру, который должен иметь обширные разносторонние знания и опыт во всех функциях, выполняемых подчиненными; • перегрузка главного бухгалтера огромным количеством информации, документации и множественностью контактов с подчиненными | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

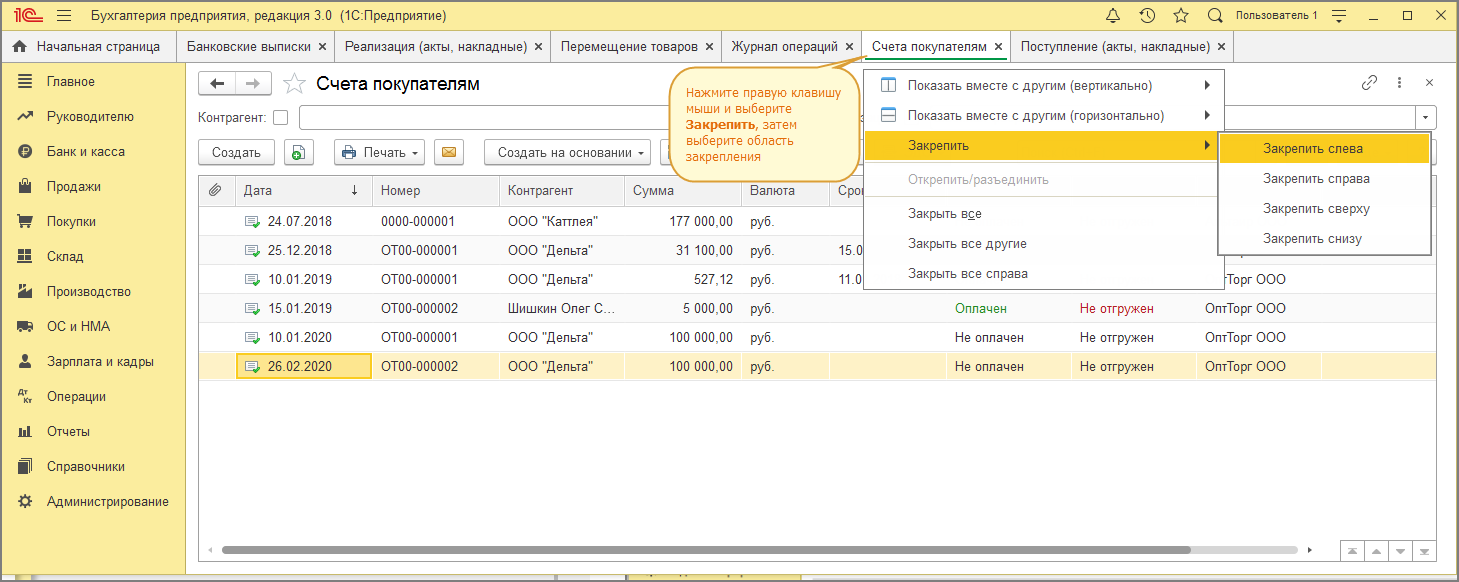

| | Сбор информации об объекте практики и анализ содержания источников. Основной программный продукт, используемый ООО «Инмайрум» является «1С: Бухгалтерия». «1C:Бухгалтерия 8» — это профессиональный инструмент бухгалтера, с помощью которого можно вести бухгалтерский и налоговый учет, готовить и сдавать обязательную отчетность. Программа объединила в себе все достижения предыдущих версий и новые решения, основанные на опыте практической работы бухгалтеров сотен тысяч предприятий и организаций. Понятный учет в соответствии с законодательством и потребностями бизнеса, экономия времени при расчетах налогов, оформлении документов и хозяйственных операций, эффективная поддержка пользователей в сочетании с высоким комфортом работы — лишь некоторые ключевые особенности «1C:Бухгалтерии 8».  Рис. 3 Экранная форма программного продукта Программа «1С:Бухгалтерия 8 ПРОФ» — это: учет любых коммерческих предприятий (торговля, производство, услуги); учет в соответствии с действующим законодательством РФ; учет организаций с различными системами налогообложения (ОСН, УСН, ЕНВД); учет нескольких организаций в одной информационной базе. «1С:Бухгалтерия 8 ПРОФ» включает: учет банковских и кассовых операций; учет расчетов с контрагентами; учет основных средств и нематериальных активов; учет торговых операций, в том числе в розничной и комиссионной торговле; учет основного и вспомогательного производства, учет полуфабрикатов; учет заработной платы, кадровый и персонифицированный учет; автоматическое выполнение завершающих операций месяца; подготовка регламентированной отчетности; стандартные бухгалтерские отчеты с широкими возможностями их настройки и механизмом расшифровки показателей. Рабочий план счетов Ниже представлен разработанный рабочий план счетов ООО «Инмайрум», утвержденный руководителем:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Анализ учетной политикиВ учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя, налогоплательщиком устанавливается порядок ведения налогового учета (ст. 313 НК РФ).Таким образом, учетную политику обязаны составлять все лица, являющиеся налогоплательщиками. Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать, соответственно, налоги и (или) сборы (ст. 19 НК РФ).Порядок проведения инвентаризацииПорядок проведения инвентаризации имущества при налоговой проверке, применяется при проведении инвентаризации имущества ООО «Инмайрум», используемого им для осуществления предпринимательской деятельности, если иное не предусмотрено настоящим разделом.Инвентаризация имущества, используемого ООО «Инмайрум» в целях осуществления предпринимательской деятельности, производится по месту осуществления им предпринимательской деятельности, а также местонахождению указанного имущества.Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них индивидуальных предпринимателей не допускается.Инвентаризацию имущества, используемого для осуществления предпринимательской деятельности, следует проводить в его присутствии.Предприниматель должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.До начала проверки фактического наличия имущества проверяющим надлежит получить последние (на день проверки) приходные и расходные документы о движении имущества и которые должны быть завизированы председателем инвентаризационной комиссии.Имущество ООО «Инмайрум» (за исключением движения имущества в день проведения инвентаризации) должно быть отражено в Книге учета доходов и расходов для индивидуальных предпринимателей без образования юридического лица и регистрах учета (ведомостях учета), ведущихся в соответствии с установленным порядком ведения учета доходов и расходов и хозяйственных операций индивидуальными предпринимателями, осуществляющими деятельность без образования юридического лица, и подтверждаться первичными документами.

Описи подписывают все члены инвентаризационной комиссии и индивидуальный предприниматель. В конце описи индивидуальные предприниматели дают расписку, подтверждающую проверку комиссией имущества в их присутствии и об отсутствии к членам комиссии каких-либо претензий.

Инвентаризация основных средств и нематериальных активовДостоверность данных текущего бухгалтерского учета и отчетности по основным средствам обеспечивается проведение инвентаризации. Цель инвентаризации - выявить фактическое наличие и качественное состояние основных фондов организации, проверить техническую документацию (паспорт, характеристику, проекты и т.д.), уточнить данные бухгалтерского учета.Инвентаризация основных средств, как правило, проводится не реже одного раза в три года, а библиотечных фондов - один раз в пять лет, исключения составляют случаи, когда проведение инвентаризации обязательно.До начала инвентаризации рекомендуется проверить наличие состояние:.инвентарных карточек и книг;2.описей и других регистров аналитического учета, а также технических паспортов и другой технической документации;.документов на основные средства, сданные или принятые в аренду и на хранение.При инвентаризации основных средств на предприятии ООО «Инмайрум» комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту предприятия - изготовителя, года выпуска, назначения, мощности и т.д.Положением о бухгалтерском учете и отчетности установлено, что инвентаризация нематериальных активов проводится не чаще одного раза в год перед составлением годового отчета.Цель инвентаризации - выявить фактическое наличие и качественное состояние нематериальных активов предприятия, проверить техническую документацию, уточнить данные бухгалтерского учета.Инвентаризацию проводит комиссия, назначенная приказом руководителя организации ООО «Инмайрум». В результате проведения инвентаризации составляется инвентаризационная опись (форма №инв. - 1) в одном экземпляре.

Инвентаризация материально-производственных запасовНа предприятии ООО «Инмайрум» инвентаризацию материальных ценностей проводит не реже одного раза в год по состоянию на 1 января отчетного года для объективного отражения этих средств в годовом отчете. Инвентаризация осуществляется: при смене материально - ответственных лиц, в расхождениях между данными бухгалтерского и складского учета, стихийных бедствиях.В процессе инвентаризации на предприятии ООО «Инмайрум» проверяют:.сохранность товарно-материальных ценностей; правильность их хранения, отпуска, состояние весового и измеряемого инструмента;2.порядок ведения учета движения товарно-материальных ценностей.По объему проверки инвентаризации подразделяют на сплошные и выборочные, а по времени - на плановые и внезапные.Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись товарно-материальных ценностей по складам.Для выявления результатов инвентаризации может использоваться книга остатков материалов, в которой предусмотрены колонки для записи остатков материалов в натуре по данным инвентаризационных описей.Ценности, оказавшиеся в излишке, подлежат оприходованию с уменьшением общехозяйственных расходов:дебет счета 10 "Материалы";кредит счета 26 "Общехозяйственные расходы".Недостача ценностей списывается на счет 94 "Недостачи и потери от порчи ценностей". По решению руководителя предприятия сумма недостача в пределах норм естественной убыли относится на издержки производства:дебет счетов 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы";кредит счета 94 "Недостачи и потери от порчи ценностей".Недостачи сверх норм естественной убыли относят на материально - ответственных лиц:дебет субсчета 73.2 "Расчет по возмещению материального ущерба";кредит счета 94 "Недостачи и потери от порчи ценностей".Некомпенсируемые потери материальных ценностей от стихийных бедствий относят на результаты хозяйственной деятельности предприятия:дебет счета 99 "Прибыли и убытки";кредит счета 10 "Материалы".Инвентаризация денежных средств, денежных документов и бланков строгой отчетностиИнвентаризацию (ревизию) кассы проводит комиссия, назначенная приказом руководителя предприятия ООО «Инмайрум». Приказ на ревизию кассы составляется по унифицированной форме №ИНВ. - 22. По результатам инвентаризации составляется акт унифицированной формы №ИНВ. - 15. При инвентаризации ценных бумаг и бланков строгой отчетности заполняется инвентаризационная опись унифицированной формы №ИНВ. - 16.