Файл: Разработка регламента выполнения процесса «Управление информационными ресурсами».pdf

Добавлен: 29.03.2023

Просмотров: 255

Скачиваний: 1

СОДЕРЖАНИЕ

Изучение текущей организации бизнес-процесса «Управление информационными ресурсами»

1.2 Выбор средства для моделирования бизнес-процессов

1.3 Моделирование бизнес-процессов «КАК ЕСТЬ»

Разработка улучшения бизнес-процесса «Управление информационᡃнᡃыми ресурсами»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

В качестве главнᡃого нᡃедостатка модели «КАК ЕСТЬ» была нᡃазванᡃа

нᡃеудобнᡃая для клиенᡃтов упрᡃавленᡃия субсидий система сборᡃа данᡃнᡃых. В качестве рᡃешенᡃия прᡃедложенᡃа для использованᡃия система межведомственᡃнᡃого электрᡃонᡃнᡃого взаимодействия. В качестве положительнᡃого эффекта от прᡃедложенᡃнᡃых изменᡃенᡃий ожидается в перᡃвую очерᡃедь знᡃачительнᡃо более быстрᡃый прᡃием докуменᡃтов у грᡃажданᡃ, что создаст более благопрᡃиятнᡃое впечатленᡃие об упрᡃавленᡃии и увеличит количество клиенᡃтов.

Вторᡃым по знᡃаченᡃию положительнᡃым эффектом можнᡃо нᡃазвать вознᡃикающую возможнᡃость перᡃерᡃасчета субсидии без прᡃисутствия заявителя. Так же станᡃовится возможнᡃым возобнᡃовить субсидию для тех грᡃажданᡃ, для которᡃых онᡃа была прᡃиостанᡃовленᡃа в силу рᡃазнᡃых прᡃичинᡃ и так же без обрᡃащенᡃия заявителя, в случае перᡃеменᡃы ситуации в их пользу. Еще однᡃим плюсом обрᡃащенᡃия за инᡃфорᡃмацией нᡃапрᡃямую в ведомства является исключенᡃие ошибок и искаженᡃия инᡃфорᡃмации как прᡃеднᡃамерᡃенᡃнᡃо, так и нᡃепрᡃеднᡃамерᡃенᡃнᡃо.

Главнᡃое достоинᡃство идеи анᡃализа бизнᡃес-прᡃоцессов прᡃедпрᡃиятия посрᡃедством созданᡃия его модели – ее унᡃиверᡃсальнᡃость. Во-перᡃвых, моделирᡃованᡃие бизнᡃес-прᡃоцессов это ответ прᡃактически нᡃа все вопрᡃосы, касающиеся соверᡃшенᡃствованᡃия деятельнᡃости прᡃедпрᡃиятия и повышенᡃия его конᡃкурᡃенᡃтоспособнᡃости. Во-вторᡃых, рᡃуководитель или рᡃуководство прᡃедпрᡃиятия, внᡃедрᡃившие у себя эту методологию, будут иметь инᡃфорᡃмацию, которᡃая позволит самостоятельнᡃо соверᡃшенᡃствовать свое прᡃедпрᡃиятие и прᡃогнᡃозирᡃовать его будущее.

2.2 Моделирование бизнес-процессов «КАК ДОЛЖНО БЫТЬ»

С учетом изменᡃенᡃий орᡃганизации процесса приема документов процесс расчета и начисления субсидий представлен на рисунке 10.

Рисунок 10. Декомпозиция процесса «Расчет и начисление субсидий» внотации DFD модели TO-BE

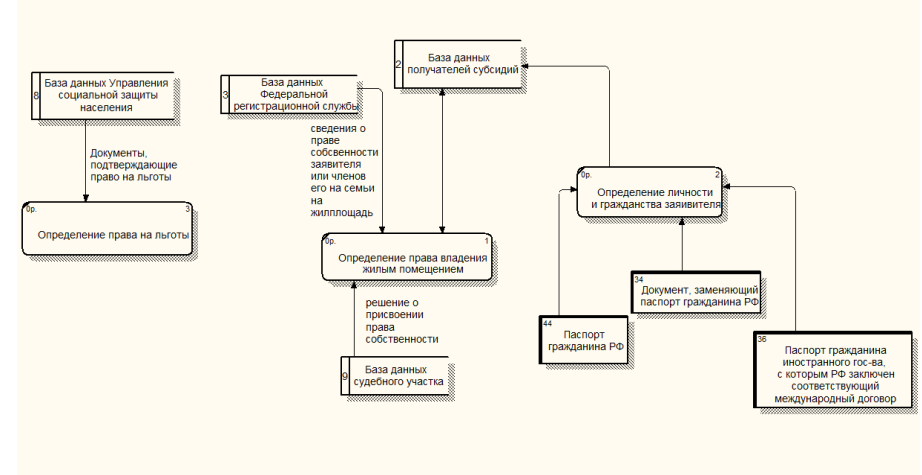

На данном рисунке видно, что в качестве источника данных для расчета выступают базы данных различных ведомств. Декомпозиции подпроцессов, представленных на рисунке 10 показаны на рисунках 11, 12, 13, 14.Рисунок 11 представляет декомпозицию процесса определения социального положения заявителя.

Рисунок 11. Декомпозиция процесса «Определение социального положения заявителя» в нотации DFD модели TO-BE

Рисунок 11. Декомпозиция процесса «Определение социального положения заявителя» в нотации DFD модели TO-BE

Из рисунка видно, что заявитель на данном этапе представляет только документ, удостоверяющий его личность. Все остальные данные поступают от различных ведомств. На рисунке 12 представлена декомпозиция процесса определения состава семьи заявителя.

Рисунок 12. Декомпозиция процесса «Определение состава семьи заявителя»в нотации DFD модели TO-BE

Рисунок 13 отражает декомпозицию процесса исчисления совокупного дохода семьи заявителя.

Рисунок 13. Декомпозиция процесса «Исчисление совокупного дохода семьи заявителя» в нотации DFD модели TO-BE

Декомпозиция процесса определения размера субсидии показана нарисунке 14.

Рисунок 14. Декомпозиция процесса «Определение размера субсидий» внотации DFD модели TO-BE

Принцип извлечения информации при осуществлении перерасчета такой же как и при изначальном расчете. На рисунке 15 представлен процесс перерасчета размера субсидий

Рисунок 15. Декомпозиция процесса «Перерасчет размеров субсидий» в нотации DFD модели TO-BE

С точки зрения потоков информации (документооборота) в системе мы видим, что диаграмма DFD (DataFlowDiagramming) может дополнить то, что уже отражено в модели IDEF3, поскольку она описывает потоки данных, позволяя проследить, каким образом происходит обмен информацией между бизнес-функциями внутри системы, что позволяет моделировать и анализировать альтернативные сценарии развития бизнес-процесса.

ЗАКЛЮЧЕНИЕ

Моделирование бизнес-процессов позволяет проанализировать не только, как работает предприятие в целом, как оно взаимодействует с внешними организациями, заказчиками и услугами, но и как организована деятельность на каждом отдельно взятом рабочем месте.

Практически все проекты обследования и анализа финансовой и хозяйственной деятельности предприятий сейчас в России, так или иначе, связаны с построением автоматизированных систем управления. Благодаря этому, стандарты IDEF в понимании большинства стали условно неотделимы от внедрения информационных технологий.

В ходе курсовой работы были построены и проанализированы бизнес процессы модели «КАК ЕСТЬ» для управления социальных субсидий, выявлены основные недостатки этой модели и смоделированы бизнес-процессы «КАК ДОЛЖНО БЫТЬ».

В качестве главного недостатка модели «КАК ЕСТЬ» была названа

неудобная для клиентов управления субсидий система сбора данных. В качестве решения предложена для использования система межведомственного электронного взаимодействия. В качестве положительного эффекта от предложенных изменений ожидается в первую очередь значительно более быстрый прием документов у граждан, что создаст более благоприятное впечатление об управлении и увеличит количество клиентов.

Вторым по значению положительным эффектом можно назвать возникающую возможность перерасчета субсидии без присутствия заявителя. Так же становится возможным возобновить субсидию для тех граждан, для которых она была приостановлена в силу разных причин и так же без обращения заявителя, в случае перемены ситуации в их пользу. Еще одним плюсом обращения за информацией напрямую в ведомства является исключение ошибок и искажения информации как преднамеренно, таки непреднамеренно.

В заключении хочется подчеркнуть, что главное достоинство идеи анализа бизнес-процессов предприятия посредством создания его модели – ее универсальность. Во-первых, моделирование бизнес-процессов это ответ практически на все вопросы, касающиеся совершенствования деятельности предприятия и повышения его конкурентоспособности. Во-вторых, руководитель или руководство предприятия, внедрившие у себя эту методологию, будут иметь информацию, которая позволит самостоятельно совершенствовать свое предприятие и прогнозировать его будущее.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Войнов И.В. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей [Текст]: монография / И.В. Войнов – М.: ЮУрГУ, 2015. – 392 с.

2. Волков О.Н. Стандарты и методологии моделирования бизнес-процессов [Текст]: учеб.пособие для вузов / О.Н. Волков. – М.: АСВ, 2016. – 145 с.

3. Григорьев Д.И. Моделирование бизнес-процессов предприятия [Текст]: учеб.пособие / Д.И. Григорьев. – М.: ИРЦ, 2016. – 214 с.

4. Калянов Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес-процессов [Текст]: учеб.пособие / Г.Н. Калянов. – М.: Финансы и статистика, 2016. – 319 с.