ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.08.2024

Просмотров: 134

Скачиваний: 0

СОДЕРЖАНИЕ

Курсовая работа по «Бухгалтерскому (финансовому) учету»

Глава 1. Теоретические основы учета расчетов с покупателями и заказчиками.

Глава 2. Краткая экономическая характеристика предприятия зао «Электромеханический завод «Пегас».

2.1 Организационно-правовая характеристика предприятия зао «Электромеханический завод «Пегас».

Основные технико-экономические показатели

Среднесписочная численность работающих на предприятии

2.3. Показатели финансового состояния предприятия зао «Электромеханический завод «Пегас».

Оценка стоимости чистых активов зао «Электромеханический завод «Пегас»

Анализ наличия собственных оборотных средств

Коэффициенты оборачиваемости (деловой активности)

3.3. Пути совершенствования учета расчетов с покупателями и заказчиками.

2.2. Основные технико-экономические показатели деятельности предприятия зао «Электромеханический завод «Пегас».

Технико-экономические показатели работы предприятия – это система измерителей, характеризующая материально-производственную базу предприятия и комплексное использование ресурсов. Технико-экономические показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов и т.д. [27].

Немаловажно рассмотреть основные показатели средней заработной платы, уровня высшего образования на предприятии, объема денежных средств, направленных на оплату труда и социальное обеспечение. Все эти данные расположены в таблице 1.

Таблица 1

Основные технико-экономические показатели

|

Наименование показателя |

Единица измерения |

2011 |

2012 |

2013 |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

Среднесписочная численность работников |

Человек |

688 |

750 |

800 |

||

|

Доля сотрудников, имеющих высшее профессиональное образование |

% |

46,75% |

51,5% |

56,38% |

||

|

Объем денежных средств, направленных на оплату труда (без учета отпускных) |

Тысяч рублей |

180320120, |

194200160, |

207920230, |

||

|

Средняя заработная плата по предприятию |

|

|

|

|

||

|

Рублей |

15000 |

17000 |

20000 |

|||

|

Взносы на обязательное пенсионное страхование, на страхование от несчастных случаев с суммы расходов на оплату труда за год |

Тысяч рублей |

56234412, |

59112342, |

63831511, |

||

|

Годовая сумма расходов на оплату труда с учетом страховых взносов |

Тысяч рублей |

231563764, |

245765234, |

271751741, |

||

|

Среднегодовая стоимость основных производственных фондов (ОПФ) |

Тысяч рублей |

3043 |

3031 |

3650 |

||

|

Годовой выпуск продукции |

Тысяч рублей |

156358 |

268439 |

423472 |

||

|

Среднегодовая производственная мощность |

Тысяч рублей |

8501,7 |

8905,7 |

9207,8 |

||

|

Фондоотдача |

Тысяч рублей/тысяч рублей |

18,089 |

22,78 |

32,69 |

||

Анализ труда и кадров. Среднесписочная численность работающих на предприятии представлена в таблице 2.

Таблица 2

Среднесписочная численность работающих на предприятии

|

Наименование показателя |

Единица измерения |

2011 год |

2012 год |

2013 год |

|

1 |

2 |

3 |

4 |

5 |

|

Общая среднесписочная численность работающих |

Человек |

688 |

750 |

800 |

|

В том числе рабочих |

Человек |

590 |

610 |

700 |

|

Из них рабочих основных цехов |

Человек |

200 |

220 |

250 |

Увеличение численности рабочих происходит в связи с расширением производства, увеличением количества заказов и развитием организации в целом.

Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно.

Увеличилась стоимость основных производственных фондов за счет демонтажа старого оборудования и ввода нового. За счет чего произошло увеличение производственной мощности.

Предприятие в полном объеме обеспечено основными производственными фондами, так же уменьшилась доля изношенной части основных фондов, что благотворно влияет на выпуск продукции.

Из данных о рабочей силе можно сделать вывод о том, что предприятие работает довольно стабильно и нет текучести кадров.

Показатель фондоотдачи увеличился, что говорит о эффективности использования основных фондов. Повышения уровня использования основных фондов позволяет ускорить темпы производства и уменьшает затраты. Экономическим эффектом повышения уровня использования основных фондов является рост общей производительности труда.

2.3. Показатели финансового состояния предприятия зао «Электромеханический завод «Пегас».

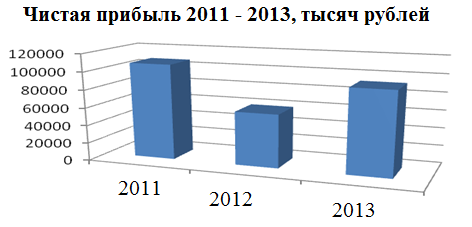

На протяжении трех последних лет деятельность предприятия является прибыльной. По данным отчета о прибылях и убытках, чистая прибыль в 2011 году составила 107562 тыс. руб., в 2012 году она сократилась на 44,32%, составив 59888 тыс. руб., а в 2013 году вновь наблюдался рост чистой прибыли – 93244 тыс. руб. (на 55,7% выше показателя предыдущего года). На рисунке 5 показана динамика чистой прибыли предприятия за три последних года.

Рисунок 4 Динамика чистой прибыли

Прибыль увеличилась за счет:

1. Увеличения выпуска продукции;

2. Улучшения качества продукции;

3. Продажи излишнего оборудования и сдачи его в аренду;

4. Снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

5. Повышения технического уровня производства.

Анализ платежеспособности и ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированных по срокам погашения и расположенными в порядке их возрастания.

Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Оно может быть ликвидным в большей или меньшей степени, так как в состав текущих активов входят разные оборотные средства, среди которых имеются, как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все (за исключением первого неравенства в 2011 году). Высоколиквидные активы покрывают наиболее срочные обязательства организации, следовательно, баланс можно назвать абсолютно ликвидным, см. таблица 3.

Таблица 3

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения зао «Электромеханический завод «Пегас»

|

|

2011 |

2012 |

2013 |

|

|||||||||

|

А |

|

П |

А |

|

П |

А |

|

П |

|

||||

|

11 |

83462 |

Б< |

208034 |

86476 |

Ю> |

48372 |

128591 |

Ю> |

93029 |

21 |

|||

|

22 |

231723 |

Ю> |

0 |

175543 |

Ю> |

15 |

177782 |

,> |

0 |

32 |

|||

|

33 |

160812 |

Ю> |

2400 |

130355 |

Ю> |

4990 |

158639 |

Ю> |

5075 |

43 |

|||

|

44 |

163851 |

Б< |

429413 |

150305 |

Б< |

489301 |

215637 |

Б< |

582545 |

54 |

|||