Добавлен: 21.10.2018

Просмотров: 2986

Скачиваний: 66

Вариант 16

-

Создать электронную презентацию в программе Power Point, в которой дать ответы на следующие вопросы:

-

Описать понятие актуальности информации.

-

Охарактеризовать информационное общество.

-

Описать взаимодействие в системе клиент-сервер -

-

Выполнить на компьютере с использованием финансовых функций Excel:

-

Сидорова Анна Николаевна получила потребительский кредит в банке на сумму 250 000 рублей под 7,5% годовых. На какой срок был взят кредит, если Анна Николаевна вернула банку 31000 руб..

1,Фирма вкладывает средства в размере 100 млн руб. для модернизации производства. Ожидается, что это принесет доходы уже в последующие 3 года: 20 млн руб, 50 млн руб и 30 млн руб, соответственно каждый год. Определить чистую дисконтированную стоимость вложений NPV по ставке дисконтирования 8%.Выгодна ли модернизация

Указания для

подготовки и выполнения

контрольных

работ

В соответствии с учебным планом студенты заочного отделения выполняют контрольную работу по дисциплине «Информационные технологии в экономике». Контрольная работа выполняется по вариантам и состоит из двух частей. В первой части контрольной работы требуется подготовить ответы на вопросы и представить в виде электронной презентации. Во второй части необходимо выполнить на компьютере задания. Сделанную работу сохранить на электронном носителе. К началу занятий работа должна быть готова, и студент должен сдать преподавателю контрольную работу. Студенту необходимо выбрать материал и оформить ответы на вопросы, а также продемонстрировать практические навыки работы на компьютере в соответствии с выполненным практическим заданием в контрольной работе.

При выполнении контрольной работы студент использует предложенные методические указания, рекомендованную по курсу литературу и ресурсы интернета.

МеТОДИЧЕСКИЕ Указания ПО выполнению ЗАДАНИЙ ПО ТЕМЕ:

«Информационные технологии для проведения финансовых вычислений. Программа MS Excel»

В процессе функционирования предприятия происходит движение денежных средств (выплаты и поступления). Необходимо решать следующие задачи:

-

Анализ денежных потоков;

-

Расчет показателей, используемых при управлении денежными потоками;

-

Оценка инвестиционных рисков денежных потоков;

При финансовых расчетах используются две операции: наращение и дисконтирование. Наращение - увеличение первоначальной суммы в связи с присоединением начисленных процентов к основной сумме. Дисконтирование - приведение стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний момент времени (операция, обратная наращению).

Начисление процентов

Термины и обозначения:

PV – текущая стоимость– исходная сумма долга или оценка современной величины денежной суммы, поступление которой ожидается в будущем, в пересчете на более ранний момент времени.

FV – будущая стоимость) – сумма долга с начисленными процентами в конце срока.

r – ставка процента является относительным показателем эффективности вложений (норма доходности), характеризующим темп прироста стоимости за период.

pmt – для случая постоянной ренты – периодический платеж.

Время в финансовых вычислениях измеряется в периодах, границы периодов – моменты платежей.

nper -количество периодов

Следует учитывать, что ставка r и срок n должны находиться в соответствии.

Если срок в годах n, а проценты начисляются m раз в году,

кпер=m n, - срок в периодах (кпер)

Если r –годовая ставка, тогда за ставка период rпериод=r/m,

Формулы для финансовых вычислений.

Существуют две схемы начисления процентов. Рассмотрим элементарный поток – простейший финансовый поток, состоящий из одного платежа, все периодические выплаты и платежи равны нулю.

Простые проценты начисляются по ставке r на одну и ту же постоянную базу - исходную сумму PV. За полный срок n периодов наращенная стоимость

Сложные проценты начисляются по ставке r на сумму, которая растет в результате регулярного присоединения к ней процентных денег за предыдущие расчетные периоды. Наращенная стоимость имеет вид:

Остальные параметры: PV – начальная стоимость, r – ставка процентов и n – срок можно выразить по формулам при m начислении раз в году

n*m=

Потоки платежей

Наращенная стоимость. Имеется поток платежей одинакового размера, поступающих через равные промежутки времени, (постоянная финансовая рента). Ставка r сохраняется постоянной. Наращенная будущая сумма FV равна

Погашение кредита.

При

рассмотрении элементарного потока

вложенная сумма или приведенная к

настоящему моменту стоимость денег PV

равна PV= ,

где FV

- будущая наращенная за счет начисления

процентов сумма.

,

где FV

- будущая наращенная за счет начисления

процентов сумма.

Если кредит размером PV выдается в t = 0 и погашается в течение n лет равными платежами pmt , в этом случае PV равноценна ряду будущих выплат за срок n периодов с начислением процентов по ставке r

Математическое дисконтирование – правило переоценки стоимости будущего платежа на более ранний момент времени. Процентная ставка r, по которой оценивается текущая стоимость будущего платежа на данный момент времени - ставка дисконтирования.

. (1)

. (1)

При ставке r кредит это дисконтированный к моменту t = 0 поток платежей PV. Здесь дисконтированная стоимость PV равноценна ряду будущих постоянных выплат pmt за

Можно рассчитать параметры кредита.

Расчет процентной части выплат кредита.

Каждый платеж при оплате кредита можно разбить на две оставляющие: одна идет на погашение основной задолженности и составляет основную часть, другая идет на погашение процентов, начисляемых на невыплаченную сумму – процентная часть. Если погашение производится равными платежами, в которых учитываются проценты на долг. Pmt рассчитывается из уравнения (1). Пусть IPMT- процентная часть платежа, PPMT- основная часть. Каждый платеж pmt разбивается на части следующим образом:

pmt= PPMT + IPMT,

IPMT=r*PV , проценты за каждый период, где PV – кредит,

PPMT= оставшаяся часть долга за период

При равенстве периодических платежей проценты начисляются на невыплаченную часть долга.

Инвестиционный анализ

Имеется поток платежей совершаемых через одинаковые промежутки времени, но выплаты Z1, Z2, … Zn. различаются по величине и знаку. Приведенная к настоящему моменту сумма платежей - дисконтированная стоимость имеет вид

Дисконт

стоим.= =

=

Пусть в начальный момент вложена сумма денег начальная инвестиция Z0 . Чистый дисконтированный доход показывает, превышает ли сумма текущих выплат (дисконтированный доход) инвестиционные затраты в начальный момент времени Z0. Вводится показатель NPV– чистая дисконтированная стоимость . NPV имеет вид:

=

Z0+

.

=

Z0+

.

Чистая дисконтированная стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи. Различные варианты:

1) NPV >0 дисконтированный доход больше вложенной начальной инвестиции Z0, вложение инвестиций выгодно,

2) NPV <0 дисконтированный доход меньше вложенной начальной инвестиции Z0, вложение инвестиций невыгодно, вложенные средства превышают доход,

3) NPV =0 эффект от инвестиций нулевой.

Очевидно, что имеет смысл рассматривать проекты, для которых NPV имеет положительное значение, отрицательное значение свидетельствует о неэффективности использования денежных средств. Исследование функциональной зависимости чистой текущей стоимости NPV от процентной ставки NPV(R) позволяет проанализировать инвестиционный процесс.

Представляет интерес определение ставки r, при которой все положительные выплаты (поступления) и отрицательные выплаты (долг) уравниваются, и эффект от инвестиций нулевой. Такое значение r называется внутренней доходностью – IRR.. Значение IRR определяется как решение уравнения относительно r

. Внутренняя доходность определяет пограничную ставку r, при которой NPV меняет знак.

Финансовые функции.

Для определения показателей денежных потоков разработаны финансовые функции, в которые заложен алгоритм расчета по сложным процентам. Множество программ содержат готовые функции, автоматизирующие проведение финансовых расчетов. В EXCEL для этих целей реализована специальная группа из 52 функций, относящаяся к категории Финансовые.

Рассмотрим ряд финансовых функций Excel, автоматизирующих рассмотренные финансовые вычисления (см. табл.1).

Функции для расчета финансовых показателей денежных потоков:, БС(), КПЕР(), СТАВКА(), ПС(), ПЛТ().

Функции для расчета планов погашения кредитов: ПРПЛТ(), ОСПЛТ().

Функции для оценки инвестиционных проектов: ЧПС(), ВСД().

Таблица 1 Функции Excel

|

Переменная в наших обозначениях |

Наименование функции |

Формат функции |

Комментарий |

|||

|

Англоязычная версия |

Русская Версия |

|||||

|

FV |

FV |

БС |

БС(ставка; кпер; выплата; пс; [тип]) |

Будущая стоимость инвестиции на основе периодических постоянных (равных по величине сумм) платежей и постоянной процентной ставки. |

||

|

n |

NPER |

КПЕР |

КПЕР(ставка; выплата; пс; бс; [тип]) |

Общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки. |

||

|

r |

RATE |

СТАВКА |

СТАВКА(кпер; выплата; пс; бс; [тип]) |

Процентная ставка за один период. |

||

|

PV |

PV |

ПС |

ПС(ставка; кпер; выплата; бс; [тип]) |

Сегодняшняя ценность - общая сумма, равноценная на настоящий момент ряду будущих выплат. |

||

|

pmt |

PMT |

ПЛТ |

ПЛТ(ставка; кпер; пс; бс; тип) |

Сумма периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки |

||

|

PPMT |

ОСПЛТ |

ОСПЛТ(ставка;период; кпер;пс;бс;тип) |

Величина платежа в погашение основной суммы по инвестиции ПС за указанный период на основе постоянства периодических платежей и постоянства процентной ставки |

|||

|

IPMT |

ПРПЛТ |

ПРПЛТ(ставка;период;;кпер;пс;бс;тип). |

Сумма платежей процентов по инвестиции за указанный период на основе постоянства сумм периодических платежей и постоянства процентной ставки |

|||

|

NPV |

NPV |

ЧПС |

ЧПС(ставка;значение1;значение2; .) |

ЧПС(ставка;значения поступлений) рассчитывает приведенную стоимость инвестиции для одинаковых периодов. |

||

|

IRR |

IRR |

ВСД |

ВСД (значения; предположение) |

ВСД (инвестиция, значения; предположение) - рассчитывает внутреннюю ставку доходности потоков платежей для одинаковых периодов. |

||

Аргумент Тип может принимать значения:

0 – проценты начисляются в конце периода (по умолчанию);

1 – проценты начисляются в начале периода.

Функция ПРПЛТ (ставка;период;кпер;пс;бс;тип) определяет процентную часть платежа за данный период по величине начальной суммы (пс) и будущей суммы (бс) при постоянстве платежей и процентной ставки.

Функция ОСПЛТ (ставка;период;кпер;пс;бс;тип) определяет основную часть платежа, идущую на погашение долга, за данный период по величине начальной суммы (пс) и будущей суммы (бс) при постоянстве платежей и процентной ставки.

Функция ЧПС (ставка;значение1;значение2; ...) определяет размер приведенной к настоящему моменту стоимости периодических выплат (отрицательные значения) и поступлений (положительные значения) с использованием ставки дисконтирования r.

Функция ВСД (значения;предположение) определяет внутреннюю ставку доходности для потоков денежных средств, представленных их численными значениями, предположение используется как нулевое приближение при решении уравнения (4).

При пользовании финансовыми функциями следует учитывать:

-

Если начисление процентов осуществляется m-раз в году, то аргументы необходимо откорректировать соответствующим образом:

r = r/m и (кпер) = кпер*·m.

-

Аргументы «начальное значение – пc» и «будущее значение – бс» имеют разные знаки и задаются в виде:

-

отрицательной величины, если операция влечет за собой отток денежных средств, (сумма дается в кредит или выплачивается),

-

положительной величины, если предполагается поступление средств.

Для получения дополнительной информации по работе с финансовыми функциями используйте справку Excel, сайт Microsoft Office (http://office.microsoft.com/ru-ru/).

Методика финансовых расчетов в MS Excel.

Расчет финансовых показателей.

Представлены методы использования финансовых функций в программе MS Excel при решении задач.

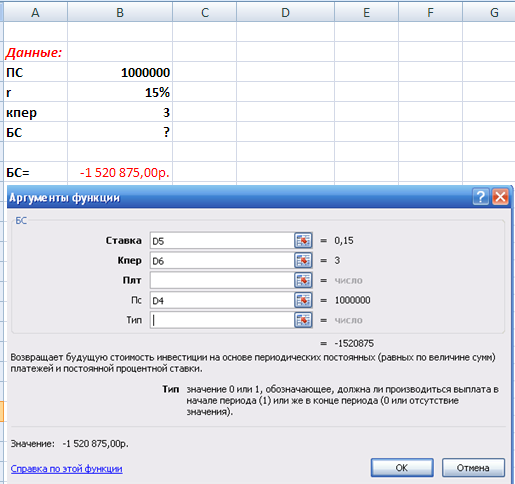

.Задача 1: Банком выдан кредит на сумму в 1 000 000 руб. сроком на 3 года при процентной ставке - 15% годовых и начислении процентов раз в год. Рассчитать наращенную сумму по ставке сложных процентов.

Решение: В основе алгоритма расчета финансовых функций лежит схема сложных процентов. Для вычисления наращенной суммы – будущей суммы используется финансовая функция БС(ставка; кпер; выплата; пс; [тип]). Определим параметры: даны ПС, ставка r и количество периодов кпер, поскольку ставка годовая, а срок дан в годах, пересчитывать ничего не надо. Задача проста, но составим таблицу данных и построим решение для подобных задач (Рис.1.). Аргумент ПС (первоначальная сумма кредита 1 000 000 руб.) имеет отрицательный знак, поскольку банк выплатил кредит, будущая сумма, полученная банком по кредиту 1 520 875 руб. имеет положительное значение, так как деньги в банк поступят. Аргумент ПЛТ не заполняем, т.к. в условиях кредита не указаны периодические (повторяющиеся из года в год) платежи.

Рис.1 Расчет функции БС().

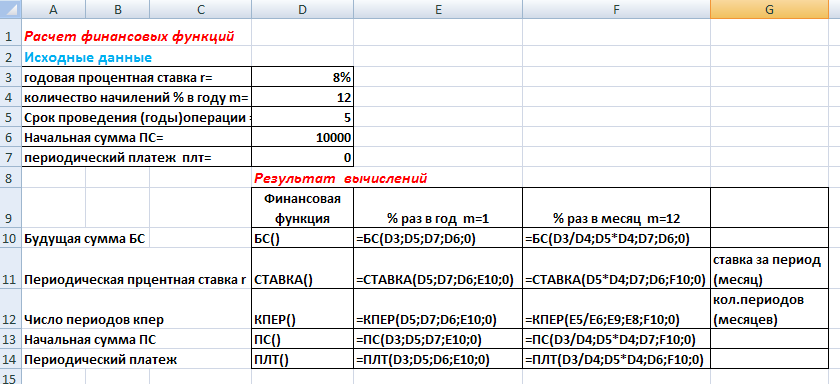

Задача 2. Определить будущую величину вклада в 10 000 руб, помещенного в банк на 5 лет под 8% годовых, если начисление процентов осуществляется: а) раз в году; б) раз в месяц. Используется ставка сложных процентов. Провести вычисления с помощью финансовых функций.

Решение

-

Построить таблицу данных и таблицу расчета.

-

В категории Финансовые выбрать функцию БС(ставка; число_периодов; выплата; пс; 0

Условие а) Ввести: =БC(E6; E8; 0; E9)

Условие б) Поскольку ставка годовая, а проценты начисляются помесячно, пересчитываем аргументы сразу в окне функции: Ввести:=БC(E6/E7; E8*E7; 0; E9)

Задача 3. Провести расчет по схеме сложных процентов финансовых показателей: FV, r, кпер, PV, pmt по шаблону на Рис. 2.

На Рис.2 показан шаблон расчета 5 финансовых функций: 1 вариант - проценты начисляются 1 раз в год, 2 вариант - проценты начисляются каждый месяц. Создана таблица данных задачи. В качестве аргументов финансовых функции вставляются адреса ячеек данных.

Рис.2 Шаблон расчета финансовых функций.

Исследование инвестиций

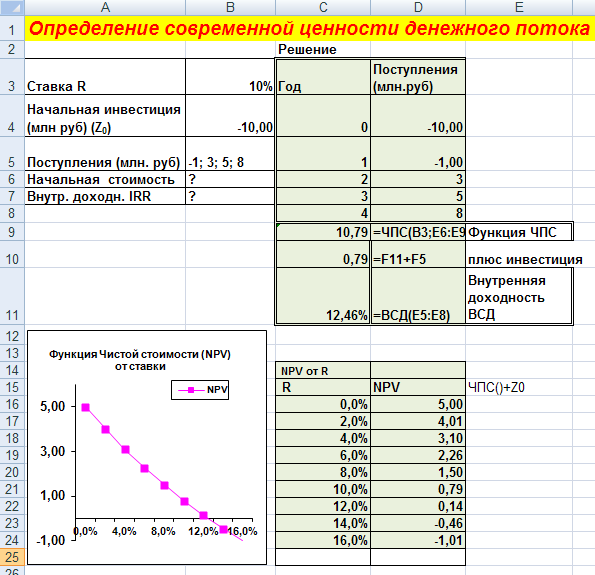

Задача 4. В начале срока в проект вложена сумма 10 млн руб. В первый год предполагается вложить еще 1 млн.руб. Предполагаемые денежные доходы: 3 млн, 5 млн, 8 млн. руб. через равные периоды (годы). Рассчитать приведенную к начальному моменту стоимость выплат с дисконтированием 10% за период и определить внутреннюю доходность операции. Построить график чистой дисконтированной стоимости от процентной ставки дисконтирования.

Решение. На Рис. 3. Представлен пример расчета в MS Excel.

Рис. 3. Расчет чистой дисконтированной стоимости NPV и внутренней доходности IRR

Функция NPV имеет вид NPV= ЧПС(r, Z1, Z2…...)+ Z0 (Z0 - начальная . инвестиция.)

Внутренняя доходность IRR= ВСД(Z0, Z1,Z2…..).

При построении графика зависимости NPV от ставки R ставку задаете сами. График пересекает ось ОХ в точке R=IRR - внутренней доходности.

Погашение кредита равными выплатами, расчет составных частей платежей.

Рассмотрим применение финансовых функций Excel для расчета платежей кредитов.

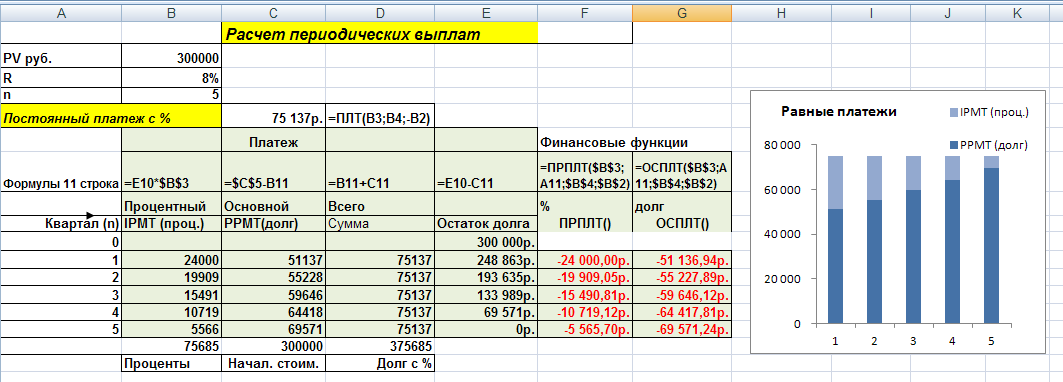

Задача 5. Каким должен быть размер периодического платежа, чтобы погасить долг 300 тыс. руб. по ставке 8% за квартал в течение 5 кварталов. Определить основную и процентную часть платежа по кварталам..

Решение

Рис. 4. Решение примера 5.

Погашение производится равными платежами, в которых учитываются проценты на долг (рис.4). К аждый платеж pmt разбивается на части следующим образом:

pmt= PPMT + IPMT,

PPMT часть, идущая на долг, IPMT – процентная часть платежа.

IPMT=r*PV , проценты за каждый период, где PV – кредит,

PPMT= оставшаяся часть долга за период.

Этот алгоритм реализован в финансовых функциях ПРПЛТ(), ОСПЛТ(). Функция ПРПЛТ (r;период;срок;пс;бс;тип) рассчитывает процентную часть платежа кредита ПС по ставке r за 1 период за весь срок кркедита.. Функция ОСПЛТ(). (r;период;срок;пс;бс;тип) рассчитывает долговую часть платежа кредита ПС по ставке r за 1 период за весь срок кредита..Задачу можно решить по формулам и с использованием финансовых функций Excel. В нашей задаче: