Файл: Личное страхование и перспективы его развития в РФ (Страхование жизни).pdf

Добавлен: 01.04.2023

Просмотров: 81

Скачиваний: 2

Функции органа государственного страхового надзора в Великобритании возложены на Департамент торговли и промышленности (DTI). Страховые компании и физические лица не вправе заниматься страхованием в Великобритании до тех пор, пока не получат лицензию DTI. Отдельные лицензии необходимо получать для проведения операций по каждому виду (классу) страхования. Иностранные страховые компании, функционирующие на страховом рынке Великобритании, проводят страховые операции на тех же условиях, что и английские конкуренты.

25

Великобритании, адекватно взятым обязательствам по заключенным договорам страхования и перестрахования. Деятельность страховика по операциям перестрахования и ретроцессии также подлежит процедуре лицензирования на общих основаниях со стороны DTI.

Особые меры государственного регулирования применяются в отношении страховщиков, специализирущихся на операциях накопительного страхования жизни долгосрочных пенсионных планов накопления сбережений к определенному возрасту. Правовую базу для этого регулирования создает Закон о финансовом обслуживании 1986 г. В соответствиис ним общества личного стахования обязаны пройти регистрацию в специальных уполномоченных организациях - Управлении по ценным бумагам и инвестициям или Регулирующей организации компании по страхованию жизни и паевых фондов.

Деятельность страховых посредников в Великобритании также подлежит регулированию и лицензированию. Это в первую очередь относится к деятельности страховых и перестраховочных брокеров. Без соответствующей регистрации в Регистрационном совете страховых брокеров и занесения сведений в государственный реестр страховых брокеров деятельность страхового посредника является незаконной. Физический лица, претендующие на присвоение квалификации «страховой брокер», обязаны сдать квалификационный экзамен по теории и практике страхового дела, а также показать экспертам, что они имеют минимальный капитал 1000 фунтов стерлингов для начала своих посреднических операций.

В Великобритании действует обязательное страхование гражданской ответственности за ущерб перед третьими лицами, причиненный владельцами автотранспорта, авиаперевозками, лицами, занимающимися верховой ездой, а также лицами, которые содержат в домашних условиях животных, опасных для окружающих. Кроме того, предусмотрено обязательное страхование профессиональной ответственности для адвокатов, бухгалтеров, страховых брокеров, а также операторов атомной энергетической установки. Договоры обязательного страхования (в силу действующего законодательства) заключаются страховыми компаниями, присутствующими на английском рынке. Государственные организации Великобритании вопросами обязательного страхования не занимаются.

Страховой рынок Германии характеризуется динамичным развитием. Ежегодный прирост объема поступлений страховых платежей в Германии составляет 10%. Личное страхование в структуре национального страхового рынка занимает около 37%. Медицинское страхование составляет около 12% общего объема поступления страховых платежей, имущественное - 51%.

26

Страховое дело в Германии разделено между системой государственного социального обеспечения и частным сектором страховых услуг. Социальное страхование обязательно для всех работников наемного труда, если они не охвачены сектором частных страховых дел. Имеется в виду страхование по старости, на случай безработицы, страхование на случай временной утраты трудоспособности.

Частный сектор страховых услуг в Германии представлен следующими видами страховщиков - акционерные страховые общества, общества взаимного страхования и государственные страховые корпорации.

Федеративное устройство Германии является важным фактором в развитии каналов продвижения страховых услуг. Большинство крупных страховых компаний решают вопросы активизации по заключению новых и возобновлению ранее действующих договоров через страховых агентов.

Крупным источником привлечения клиентуры служит работа независимых страховых брокеров, обслуживающих различные страховые компании. Широко представлена прямая продажа полисов, осуществляемая непосредственно из офисов страховых компаний.

Все действующие в Германии национальные и иностранные страховые компании подлежат обязательному государственному страховому надзору со стороны Федерального ведомства надзора за деятельностью страховых компаний (BAV), расположенного в Берлине. Основная его цель - защита интересов страхователей, поскольку в Германии нет особого централизованного гарантийного фонда для возмещения убытков страхователям ввиду непредвиденного банкротства их страховщиков. Исключение составляет особый гарантийный фонд страхований гражданской ответственности владельцев автотранспортных средств.

Все прямые страховщики, исключая перестраховочные компании, должны обращаться в BAV за получением лицензии на страховую деятельность. Иностранные страховщики также должны пройти процедуру лицензирования.

Обязательное страхование в Германии носит относительно ограниченный характер. Федеральное законодательство устанавливает обязательное страхование работодателя за ущерб наемным работникам, причиненный производственной травмой или вредными условиями труда, обязательное страхование гражданской ответственности владельцев транспортных средств за ущерб перед третьими лицами в результате ДТП.

27

Обязательное страхование профессиональной (гражданской) ответственности авиационных перевозчиков и диспетчеров по управлению движением гражданских воздушных судов, бухгалтеров, охотников, операторов автономных энергетических установок, потребителей атомной энергии и радиоактивных изотопов, товаропроизводителей фармацевтической продукции.

Таким образом, страхование в зарубежных странах представляет собой часть международного страхового рынка. Вместе с тем оно является важным сектором национальных экономик, обеспечивая перераспределение 8-12% валового национального продукта. Аккумулируемые через страхование денежные средства служат источником крупных инвестиций. Финансовые потоки страховых компаний в значительной мере ориентированы на обслуживание государственного долга. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний.

28

Глава 3. осуществляемых операций по страхованию жизни РФ.

Для определения размера отрасли страхования жизни методологически в мировой практике известны различные подходы. В частности, можно в качестве показателей совокупного объема отрасли считать только объем премий, собранных страховыми компаниями по операциям страхования жизни.

Рисунок 1. Динамика страховых премий по страхованию жизни и личному страхованию по компаниям, осуществляющим страхование жизни

Другой подход, которого мы будем придерживаться в данном обзоре, основан на учете совокупного объема премий компаний, которые осуществляют операции по страхованию жизни, с учетом продуктов по страхованию от несчастных случаев и болезней и медицинскому страхованию. 29

При таком подходе совокупный объем премий в отрасли страхования жизни в 2008 году составит 56,4 млрд руб., (что на 31.12.2008 г. было эквивалентно 1,9 млн долл. США), или 10,2% от общего объема премий по страхованию (кроме ОМС), собранного за год. Таким образом, в 2008 году доля премии, собранной в отрасли страхования жизни, в валовом внутреннем продукте составила 0,1%. Премия на душу населения составила 397 рублей.

Как и ранее, доля отрасли страхования жизни на рынке страхования в России несопоставимо меньше, чем в странах с развитой рыночной экономикой. Например, в 2007 году доля рынка страхования жизни в Польше составила 51%, или 8 млрд долл. США; Чехии - 41%, или 2,7 млрд долл. США; Болгарии - 15%, или 0,2 млрд долл. США. В свою очередь, в таких странах, как Япония, страхование жизни занимает 78% рынка, или 330,7 млрд долл. США; Великобритания - 75%, или 349,7 млрд долл. США; Франция - 70%, или 187 млрд долл. США.

30

3.1. Структура рынка

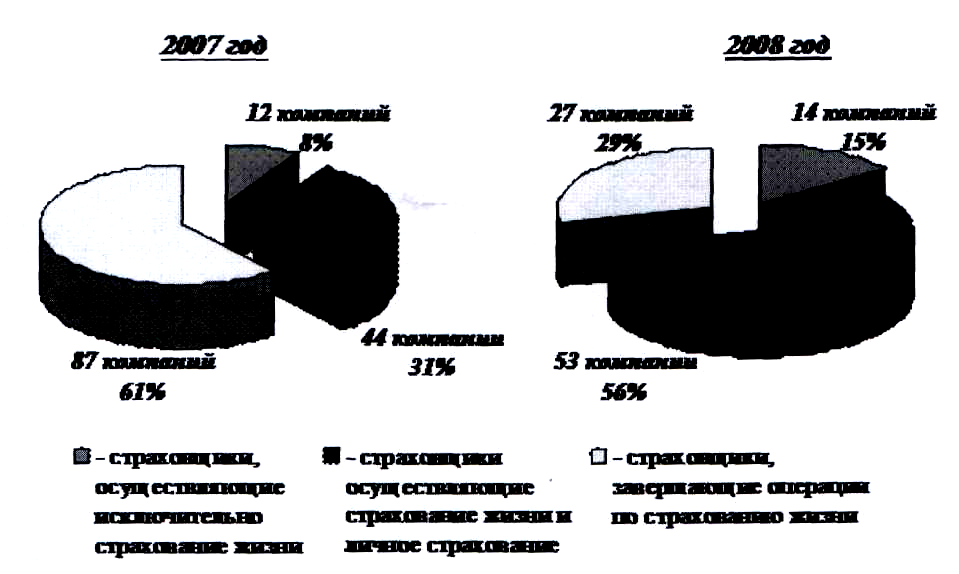

В целом, в условиях завершения отраслевой специализации доля компаний, относящихся к отрасли страхования жизни, сокращается. Если в 2007 году 10% компаний от их общего числа на рынке проводили операции страхования в обеих отраслях, то к концу прошлого года «совместителей» осталось только 3%. Сейчас сориентированы на отрасль страхования жизни 8,5% страховщиков на рынке.

Количество страховщиков, проводящих как только операции по страхованию жизни, так и по страхованию жизни и личному страхованию одновременно, за год увеличилось в практически одинаковой пропорции (порядка 30% по сравнению с 2007 годом).

Таблица 1. Структура рынка страхования жизни, 2007-2008 гг.

|

Компании |

2007 год |

2008 год |

|

Всего компаний, осуществляющих страхование жизни в том числе: |

143 (17%) |

94 (12%) |

|

- страховщики, осуществляющие исключительно страхование жизни |

12 (1,4%) |

14 (1,8%) |

|

- страховщики, осуществляющие страхование жизни и личное страхование |

44 (5,1%) |

53 (6,7%) |

|

- страховщики, завершающие операции по страхованию жизни |

87 (10,1%) |

25 (3,2%) |

31

Что касается внутриотраслевой структуры, то пропорциональное распределение двукратного сокращения доли компаний, доводящих операции по страхованию жизни с 61 до 29% привело к структуре, в которой чуть более половины компаний на рынке проводит страхование жизни и личное страхование и 15% компаний занимаются исключительно страхованием жизни. То есть в настоящее время можно говорить о достаточно высокой скорости завершения специализации, что является позитивным процессом для дальнейшего развития и повышения прозрачности рынка.

Рисунок 2. Структура рынка страхования жизни, 2007-2008 гг.

32

3.2. Сегмент страхования жизни

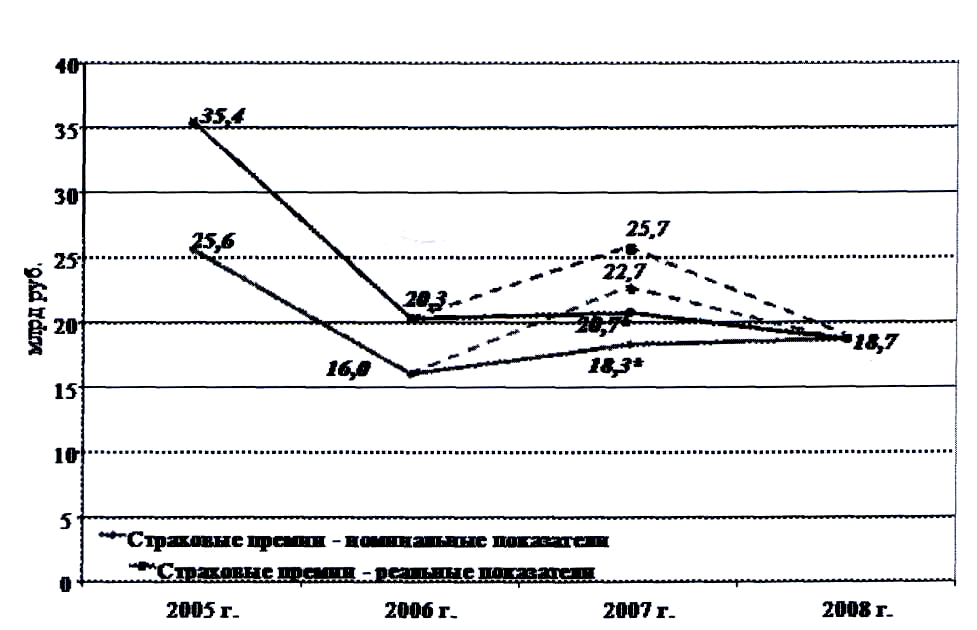

В соответствии с данными Федеральной службы страхового надзора о номинальных показателях премий и выплат страховых компаний в 2008 году объем рынка страхования жизни составил 18,7 млрд рублей, формально сократившись на 18% по сравнению с аналогичным показателем предыдущего года, что в общем объеме страховых премий составило 3,4%. Но данного сокращения в действительности не произошло. Такая динамика номинальных показателей обусловлена спецификой отражения в бухгалтерском учете операций по передаче страхового портфеля, которая приводит к удвоению показателей в рамках совокупного объема передачи, что также было отмечено Федеральной службой страхового надзора годом ранее в ежеквартальных сообщениях для прессы.

В рамках специализации по отраслям в 2007 году передача портфелей по страхованию жизни носила массовый характер, и это привело к почти двукратному увеличению показателей страховых премий и выплат в III квартале 2007 года. Если произвести корректировку на это удвоение, то тенденция изменится коренным образом.

С учетом оценочных данных по передаче страховых портфелей (для оценки реального изменения объема рынка было исключено дублирование премий и выплат, переданных в 2007 году страховыми компаниями, оценка объема передачи была представлена ФССН годом ранее) объем премии по страхованию жизни по рынку в целом по итогам 2008 года увеличился примерно на 2% по сравнению с предыдущим годом в номинальном выражении.

33

При переходе к реальным показателям (для корректировки на инфляцию использовался индекс потребительских цен в соответствии с данными Росстата) мы все-таки зафиксируем изменение реального роста 2007 года на 10-процентное сокращение объема премий по страхованию жизни в 2008 году по сравнению с аналогичным показателем предыдущего года.

34

Рис 3. Динамика развития страхования жизни в сопоставимых ценах 2008 года

В четвертом квартале 2008 года по оценкам «Аудиторской компании «Мариллион» объем рынка страхования жизни составил порядка 5 млрд рублей. Соответствующее сокращение премий по страхованию жизни в IV квартале 2008 года по сравнению с предшествующим кварталом составило 7%. Учитывая, что состав отчитавшихся ФССН по итогам отчетного периода страховых компаний меняется от квартала к кварталу, абсолютно точно определить размер ежеквартальных премий нельзя, поэтому для компаний не отчитавшихся, но сохранивших лицензии в текущем периоде, принимаются оценочные показатели и совокупный, объем премий также носит оценочный характер. В связи с кризисом на рынке страхования жизни возникли две разнонаправленные тенденции, одна - способствующая сокращению, другая -росту объема страховых премий, в связи с чем совокупные показатели объемов пока не претерпели значительных изменений.

35

Заключение

В данной работе мы рассмотрели теоретические аспекты личного страхования, такие как определение, основные категории, содержание видов личного страхования, а также особенности личного страхования.

Подводя итог, можно сделать следующий вывод. Личное страхование является одной из важнейших отраслей страхование.