Добавлен: 22.04.2023

Просмотров: 135

Скачиваний: 1

СОДЕРЖАНИЕ

1. Понятие и значение бухгалтерского баланса

1.1. Основные методы в толковании бухгалтерского баланса

1.2. Структура бухгалтерского баланса

1.3. Виды бухгалтерского баланса

2. Понятие и значение бухгалтерской отчетности

2.1. Состав отчетности и основные требования

Окончание таблицы

|

Руководитель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

" |

" |

20 |

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Примечания |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______1._Указывается номер соответствующего пояснения. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______2._В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______3._Указывается отчетная дата отчетного периода. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______4._Указывается предыдущий год. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______5._Указывается год, предшествующий предыдущему. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______6._Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______7._Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: Приказ Министерства Финансов России от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций" в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н и от 06.03.2018 № 41н. // Начало действия последней редакции: 27.05.20

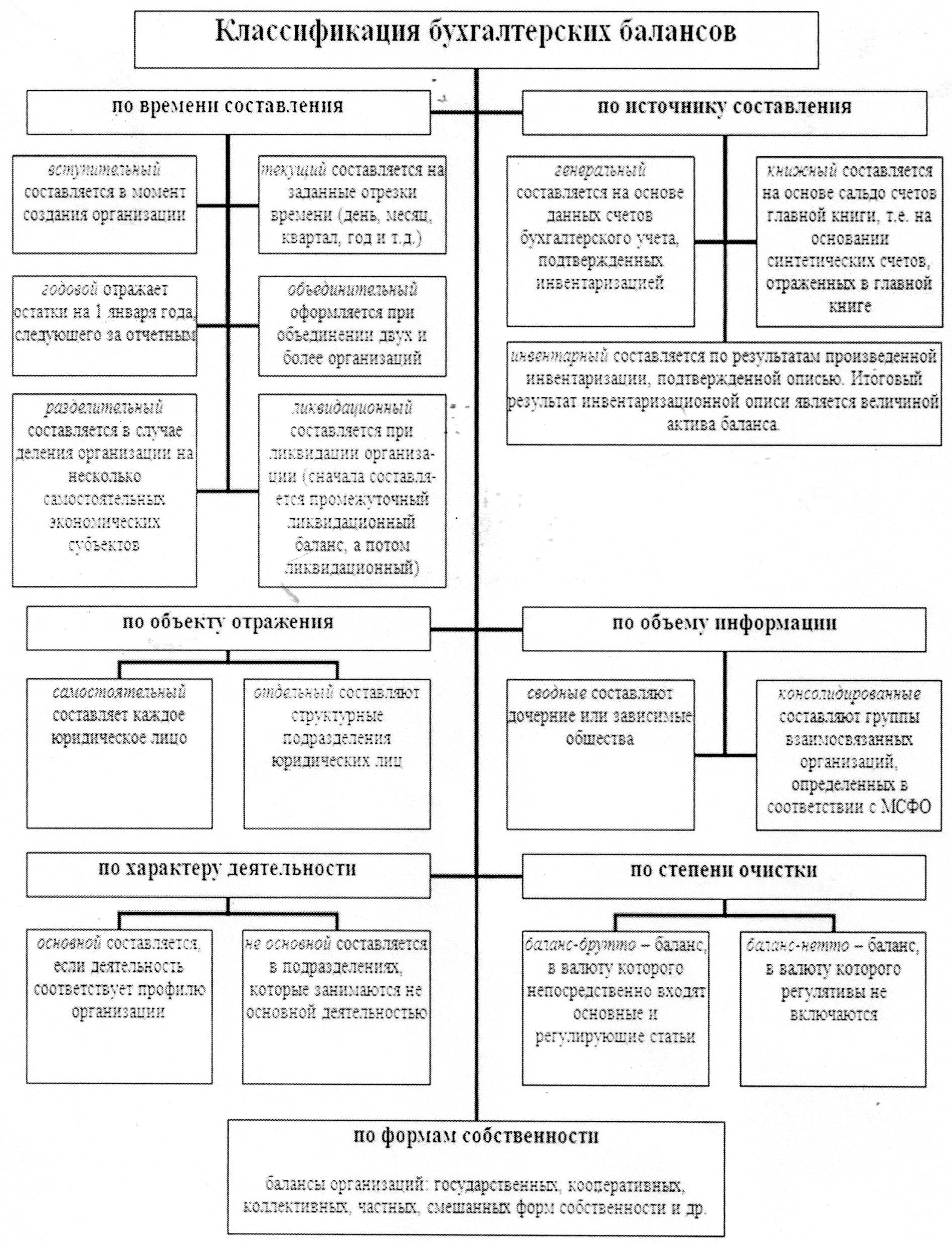

Приложение 4.

Классификация бухгалтерского баланса

Источник: Виткалова А. Как составить бухгалтерский баланс / А. Виткалова – М.: Омега-Л, 2008. – 423 с.

Приложение 5.

Баланс - брутто на 1 сентября 2012 г.

|

Актив |

Пассив |

||

|

Наименование хозяйственных средств |

Сумма, Руб. |

Наименование источников средств |

Сумма, Руб. |

|

Основные средства Материалы Готовая продукция Расчетный счет Касса |

10 200 18 400 5 000 21 800 200 |

Уставной капитал Расчеты с персоналом по оплате труда Кредиторы Расчеты с поставщиками Резервный капитал Амортизация ОС |

122 000 6000 3000 4000 7000 6000 |

|

Баланс |

148 000 |

Баланс |

148 000 |

Источник: Волков Н.Г. Практическое пособие по бухгалтерскому учету: Учебное пособие. - М.: ИНФРА-М, 2006. - 592с.

Приложение 6.

Баланс - нетто на 1 сентября 2012 г.

|

Актив |

Пассив |

||

|

Наименование хозяйственных средств |

Сумма, Руб. |

Наименование источников средств |

Сумма, Руб. |

|

Основные средства Амортизация ОС Остаточная стоимость ОС Материалы Незавершенное производство Готовая продукция Расчетный счет Касса |

15 000 250 14 750 5900 1000 4000 38 600 100 |

Уставной капитал Нераспределенная прибыль Расчеты с персоналом по оплате труда Расчеты с поставщиками Расчеты с внебюджетными фондами Расчеты с бюджетом |

50 000 2400 3858 1680 612 5800 |

|

Баланс |

64 350 |

Баланс |

64 350 |

Источник: Волков Н.Г. Практическое пособие по бухгалтерскому учету: Учебное пособие. - М.: ИНФРА-М, 2006. - 592с.

Приложение 7.