Файл: Особенности налогообложения налогом на прибыль кредитных организаций (Система налогообложения).pdf

Добавлен: 26.06.2023

Просмотров: 45

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1 СИСТЕМА НАЛОГООБЛОЖЕНИЯ

1.1 Концептуальные основы построения налоговых систем

1.2 Понятие и экономическая сущность налоговой нагрузки предприятия

ГЛАВА 2 ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ НАЛОГОМ НА ПРИБЫЛЬ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Определение кредитной организации

Для определения расходов банков от операций продажи (покупки) иностранной валюты в отчетном (налоговом) периоде принимается отрицательная разница между доходами, определенными в соответствии с пунктом 2 ст. 250 НК РФ, и расходами, определенными в соответствии с подпунктом 6 пункта 1 ст. 265 НК РФ

5) убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) расходы банка по хранению, транспортировке, контролю за соответствием стандартам качества драгоценных металлов в слитках и монете, расходы по аффинажу драгоценных металлов, а также иные расходы, связанные с проведением операций со слитками драгоценных металлов и монетой, содержащей драгоценные металлы;

7) расходы по переводу пенсий и пособий, а также расходы по переводу денежных средств без открытия счетов физическим лицам;

8) расходы по изготовлению и внедрению платежно-расчетных средств (пластиковых карточек, дорожных чеков и иных платежно-расчетных средств);

9) суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчетно-платежных документов, а также расходы по упаковке (включая комплектование наличных денег), перевозке, пересылке и (или) доставке принадлежащих кредитной организации или ее клиентам ценностей;

10) расходы по ремонту и (или) реставрации инкассаторских сумок, мешков и иного инвентаря, связанных с инкассацией денег, перевозкой и хранением ценностей, а также приобретению новых и замене пришедших в негодность сумок и мешков;

11) расходы, связанные с уплатой сбора за государственную регистрацию ипотеки и внесением изменений и дополнений в регистрационную запись об ипотеке, а также с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкассации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчетно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы (вознаграждения) за проведение операций с валютными ценностями, в том числе за счет и по поручению клиентов;

18) положительная разница от превышения отрицательной переоценки драгоценных металлов над положительной переоценкой;

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование которого учитываются в составе расходов в порядке и на условиях, которые установлены ст. 292 НК РФ;

20) суммы отчислений в резервы под обесценение ценных бумаг, расходы на формирование которых учитываются в составе расходов в порядке и на условиях, которые установлены ст. 300 НК РФ;

20.1) суммы страховых взносов банков, установленных в соответствии с федеральным законом о страховании вкладов физических лиц в банках Российской Федерации;

20.2) суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заемщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заемщиками;

21) другие расходы, связанные с банковской деятельностью.

3. Не включаются в расходы банка суммы отрицательной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов кредитных организаций.

К расходам банка, относятся также расходы, понесенные при осуществлении банковской деятельности

На основании ст. 292 НК РФ предусматривается порядок формирования. резервов банков.

1. Банки вправе, кроме резервов по сомнительным долгам, создавать резерв на возможные потери по ссудам по ссудной и приравненной к ней задолженности (включая задолженность по межбанковским кредитам и депозитам (далее - резервы на возможные потери по ссудам) в порядке, предусмотренном настоящей статьей.

Суммы отчислений в резервы на возможные потери по ссудам, сформированные в порядке, устанавливаемом ЦБ РФ в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)", признаются расходом с учетом ограничений, предусмотренных настоящей статьей.

При определении налоговой базы не учитываются расходы в виде отчислений в резервы на возможные потери по ссудам, сформированные банками под задолженность, относимую к стандартной, в порядке, устанавливаемом Центральным банком Российской Федерации, а также в резервы на возможные потери по ссудам, сформированные под векселя, за исключением учтенных банками векселей третьих лиц, по которым вынесен протест в неплатеже.

2. Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода.

Суммы резервов на возможные потери по ссудам, отнесенные на расходы банка, используются банком при списании с баланса кредитной организации безнадежной задолженности по ссудам в порядке, установленном Центральным банком Российской Федерации.

При принятии банком решения о списании с баланса кредитной организации безнадежной задолженности по ссудам прекращается начисление процентов на данную ссудную задолженность, если начисление таких процентов не прекращено ранее в соответствии с договором.

3. Суммы резервов на возможные потери по ссудам, отнесенные на расходы банка и не полностью использованные банком в отчетном (налоговом) периоде на покрытие убытков по безнадежной задолженности по ссудам и задолженности, приравненной к ссудной, могут быть перенесены на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатков резерва предыдущего отчетного (налогового) периода.

В случае, если сумма вновь создаваемого в отчетном (налоговом) периоде резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов банка в последнее число отчетного (налогового) периода. В случае, если сумма вновь создаваемого резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы банков в последнее число отчетного (налогового) периода.

ЗАКЛЮЧЕНИЕ

Определение объекта налогообложения по налогу на прибыль у кредитных учреждений, включая банки, в целом не отличается от обычного подхода. Объектом налогообложения выступает прибыль, полученная налогоплательщиком, под которой понимается полученный доход, уменьшенный на величину признаваемых для целей налогообложения расходов.

Однако состав доходов и расходов, а в некоторых случаях порядок определения их стоимостного эквивалента (налоговой базы) имеет особенности, устанавливаемые ст. 290 НК РФ «Особенности определения доходов банков» и ст. 291 НК РФ «Особенности определения расходов банков». Разделение доходов и расходов на доходы и расходы, связанные с реализацией продукции (работ, услуг), и внереализационные доходы и расходы осуществляется в общем порядке.

Налоговая система представляет собой основанное на определенных принципах целостное единство законодательства о налогах и сборах, совокупности налогов и сборов, налоговых администраций и налогоплательщиков и строиться она должна строится на принципах справедливости, соразмерности, экономичности, законности налогов, максимального учета интересов и возможностей налогоплательщиков, равномерности налогообложения, обязательности всех элементов налога в налоговом законе, принципах эластичности и стабильности налоговой системы.

При построении эффективной налоговой системы необходимо найти оптимальное сочетание фискальных методов с методами стимулирования предпринимательской деятельности и расширения налоговой базы в соответствии с существующей экономической ситуацией в стране.

Налоговая нагрузка - это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка в конечном итоге непосредственно реализуется в форме налогового потенциала и наоборот. Налоговая нагрузка используется для планирования проверочных налоговых мероприятий и анализа результатов своей работы налогоплательщиками. Рассчитывают совокупную налоговую нагрузку, т.е. отношение суммы начисленных по данным деклараций налогов к выручке и по каждому налогу в отдельности по методике Е.А. Кировой, М.И. Литвина, Т.К Островенко и др.

Оптимизация налогообложения - представляет собой выбор такого варианта ведения хозяйственной деятельности, который обеспечивает наилучший финансовый результат за счет рациональной налоговой политики хозяйствующего субъекта и эффективного использования налоговых инструментов в рамках действующего законодательства.

Применяются общие способы оптимизации налогообложения, среди которых способ изменения налогового субъекта; способ замены типа деятельности налогового субъекта; способ изменения налоговой юрисдикции; оптимизация налогов организации с помощью договорных отношений; применение разных льгот и налоговых освобождений.

А также используются специальные способы оптимизации налогов организации, среди которых замещение отношений; разделение отношений; налоговая отсрочка платежа; прямое уменьшение объекта, облагаемого налогом; распределение налоговой ответственности предприятию-сателлиту и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

2. Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2.

3. Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. – М.: Юрайт, 2007. – 320с.

4. Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с.

5. Журавлев С. Бюджет всеобщего неблагополучия [электронный ресурс] / С. Журавлев // http://www.expert.ru

6. Гончаренко, Л.И. Налогообложение организаций. Задачи и тесты (для бакалавров). – М.: КноРус, 2014. - С.91

7. Дзагоева М.Р. Институциональный подход к исследованию налогового потенциала и налогового бремени // Вестник ФА. – 2004. - №1. - С.63

8. Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60

9. Качур, О.В. Налоги и налогообложение (для бакалавров). – М.: КноРус, 2014. – С.14

10. Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с.

11. Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с.

12. Лавренчук Е.Н. Налоговый анализ // Управление экономическими системами: электронный научный журнал. - 2011. - № 25. – С.55

13. Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с.

14. Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

15. Налоги и налогообложение/ Под. Ред. В.А.Майбурова.-М.:Владос, 2008.-516с.(стр. 337-344)

16. Налоговый потенциал: факторы формирования и развития // Стратегия развития экономики. – 2011. - №:6. – С.21

17. Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с.

18. Майбуров В.А. Налоги и налогообложение/В.А. Майбуров.-М.:Владос, 2008.-516с.

19. Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018)

20. Шевченко И.В. Алейников А.С. Концептуальные основы налоговой политики как комплексной экономической категории // Финансы и кредит. – 2012. - №30. – С.36

21. Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018)

22. Юткина Т.Ф. Налоги и налогообложение: Учебник. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2013. – 576 с.

Приложение 1

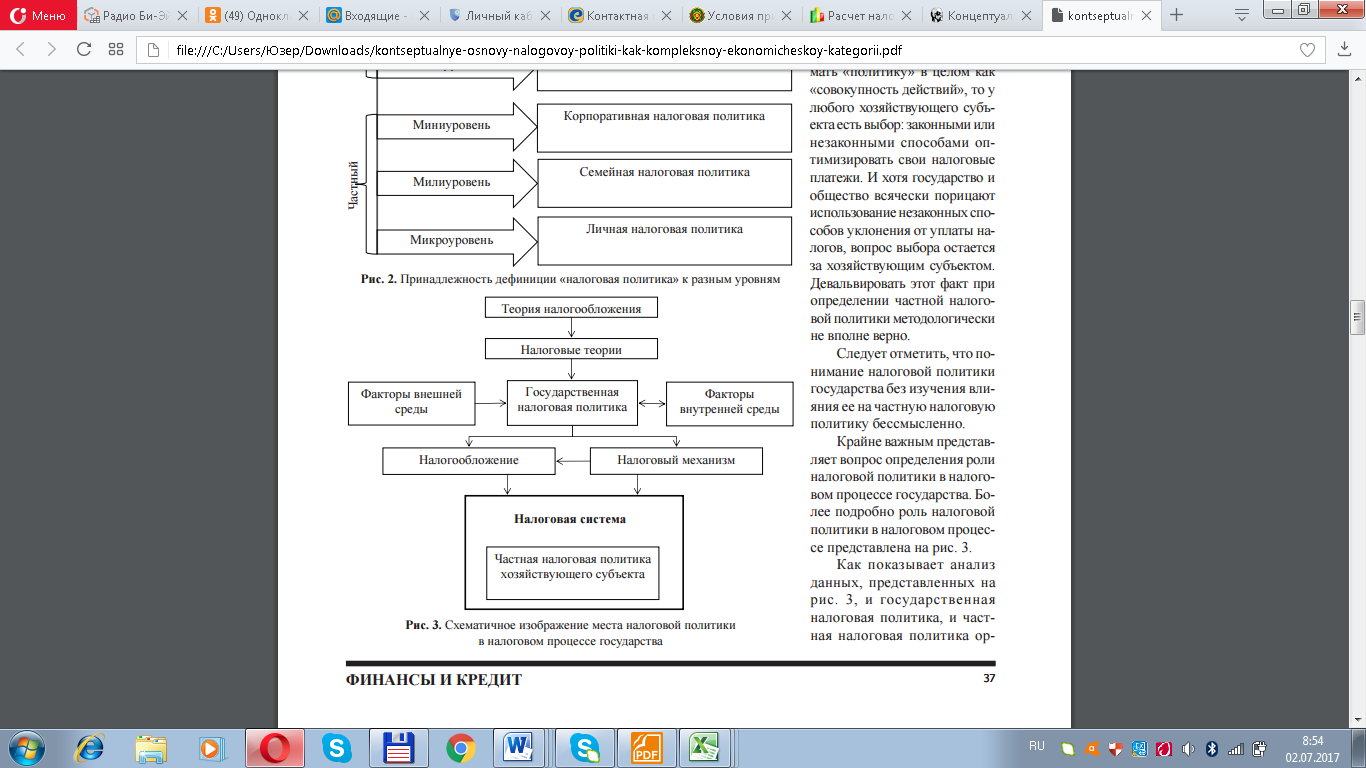

Рисунок 1. Место налоговой системы в налоговом процессе государства[25]

-

Майбуров В.А. Налоги и налогообложение/В.А. Майбуров.-М.:Владос, 2008.-516с. ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2013. – 576 с. ↑

-

Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. – М.: Юрайт, 2007. – 320с. ↑

-

Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с. ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018) ↑

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: Инфра-М, 2011. – С.303 ↑

-

Налоговый потенциал: факторы формирования и развития // Стратегия развития экономики. – 2011. - №:6. – С.21 ↑

-

Налоговый потенциал: факторы формирования и развития // Стратегия развития экономики. – 2011. - №:6. – С.21 ↑

-

Гончаренко, Л.И. Налогообложение организаций. Задачи и тесты (для бакалавров). – М.: КноРус, 2014. - С.91 ↑

-

Дзагоева М.Р. Институциональный подход к исследованию налогового потенциала и налогового бремени // Вестник ФА. – 2004. - №1. - С.63 ↑

-

Налоговый потенциал: факторы формирования и развития // Стратегия развития экономики. – 2011. - №:6. – С.23 ↑

-

Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с. ↑

-

Д.В. Бутов Налоговая нагрузка: расчет и законное снижение // «Планово-экономический отдел». – 2011. - №5. – С.39 ↑

-

Лавренчук Е.Н. Налоговый анализ // Управление экономическими системами: электронный научный журнал. - 2011. - № 25. – С.55 ↑

-

Качур, О.В. Налоги и налогообложение (для бакалавров). – М.: КноРус, 2014. – С.14 ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с. ↑

-

Шевченко И.В. Алейников А.С. Концептуальные основы налоговой политики как комплексной экономической категории // Финансы и кредит. – 2012. - №30. – С.36 ↑