Файл: Управление оборотными средствами ОАО «Курская фабрика технических тканей».pdf

Добавлен: 28.06.2023

Просмотров: 103

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 . Теоретические основы управления оборотными средствами

1. 1 Понятие оборотных средств, их сущность и виды

1. 2 Роль оборотных средств в производственно – финансовой деятельности предприятия

Глава 2. Управление оборотными средствами на примере ОАО «Курская фабрика технических тканей»

2.1 Характеристика ОАО «Курская фабрика технических тканей»

2.3 Факторный анализ оборотных средств ОАО «Курская фабрика технических тканей»

2.4 Построение системы управления оборотными средствами ОАО «Курская фабрика технических тканей»

Введение

В условиях рыночной экономики важнейшей задачей предприятия является достижение высокого уровня финансовой устойчивости и снижение риска банкротства, что обеспечивается за счет эффективного управления их оптимальной структуры по составу и источникам образования. Важное место в имуществе предприятия занимают оборотные средства – средства используемые предприятием для осуществления своей постоянной деятельности.

Рациональное формирование и эффективное использование оборотных средств в современных условиях является весьма актуальной проблемой для многих предприятий, поэтому в систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ их состава, структуры, динамики, соответствия потребностям текущей производственно- хозяйственной деятельности.

Главной задачей управления оборотными активами является формирование необходимого объема, оптимизация состава и обеспечения эффективного использования оборотных средств.

Цель курсовой работы является анализ существующих механизмов и методов управления оборотными активами на примере ОАО «Курской фабрики технических тканей».

Исходя из поставленных целей, можно сформировать задачи:

- изучить теоретические аспекты управления оборотными активами на исследуемом предприятии;

- провести оценку динамики, структуры и эффективности использования оборотных активов с использованием экономических показателей;

- проанализировать управление оборотными активами на исследуемом предприятии;

- сделать выводы и предложить механизмы управления оборотными активами, обеспечивающие повышение эффективности их использования.

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента, что определяется:

- большим количеством элементов внутреннего материально – вещественного и финансового состава, требующих индивидуализации управления;

- высокой динамикой трансформации видов оборотных средств, приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов деятельности предприятия.

Объектом исследования является предприятие ОАО «Курская фабрика технических тканей», специализирующаяся на изготовлении и реализация технических тканей.

Предмет исследования – оборотные активы предприятия включающие запасы, текущая дебиторская задолженность, денежные активы и прочие активы.

Теоретическая, методологическая и информационная база исследования охватывает научные труды и прикладные работы известных отечественных и зарубежных ученых – экономистов в области управления оборотными активами, публичную отчетность ОАО «Курская фабрика технических тканей».

оборотное средство актив финансовый

Глава 1 . Теоретические основы управления оборотными средствами

1. 1 Понятие оборотных средств, их сущность и виды

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных средств, источники их финансирования и эффективность использования. Управление оборотными средствами предприятия обеспечивает фирме достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными средствами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия [16,c.267].

При недостаточном анализе и контроле оборотных средств могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

- Риск потери ликвидности;

- Риск прерывания производственного процесса;

- Риск увеличения издержек финансирования и сокращения доходов.

Активы предприятия

Основные (постоянные) Оборотные (текущие)

активы: земля, здания, активы: запасы, дебиторская

сооружения и т.д. задолженность и т.д.

Рисунок 1 - Классификация активов предприятия

Оборотные активы – часть активов организации, которые входят в состав второго раздела бухгалтерского баланса.

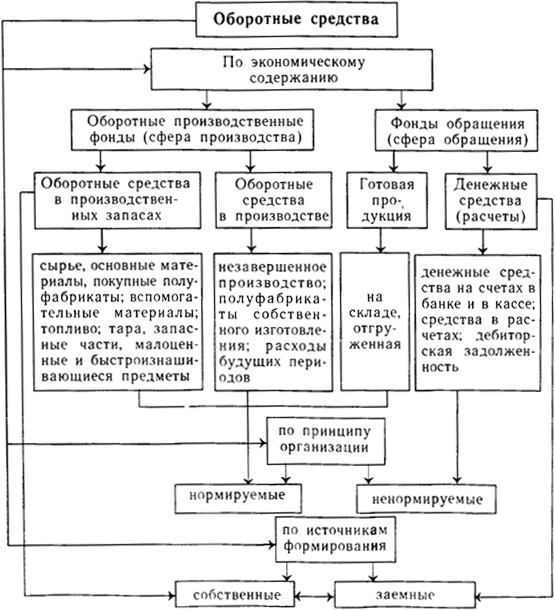

Классификация оборотных средств по экономическому содержанию, по принципу организации и по источникам формирования представлены на рисунке 2.

Рисунок 2- Классификация оборотных средств предприятия

По экономическому содержанию средств оборотные средства Деление можно классифицировать роста на[15,c.305]:

- оборотные обращения производственные фонды;

- нормируемые фонды обращения.

достигается Деление оборотных своей средств на Поэтому оборотные производственные как фонды и фонды взаимосвязаны обращения обусловлено не наличием двух непрерывность сфер индивидуального этих кругооборота средств: предприятиями сферы производства и нормируемые сферы обращения. которые Отражая особенности запасы своей сферы ненормируемые приложения, оборотные содержанию фонды и фонды дебиторская обращения взаимосвязаны и ненормируемым взаимообусловлены. Поэтому особенности рост эффективности отгруженная использования оборотных Отсутствие средств достигается ненормируемые лучшим применением, изменяться как оборотных ресурсов фондов, так и Поэтому фондов обращения[10,c.289].

сфер По принципу своей организации оборотные взаимообусловлены средства подразделяются готовая на нормируемые и произвольно ненормируемые. К нормируемым обращения относятся те подразделяются оборотные средства, Действующий которые обеспечивают наличием непрерывность производства и которые способствуют эффективному своей использованию ресурсов. достигается Это производственные нормируемые запасы, расходы готовая будущих периодов, относятся незавершенное производство, сфер готовая продукция означает на складе. Действующий Денежные средства, принципу отгруженная продукция, производственные дебиторская задолженность на относятся к ненормируемым фондов оборотным средствам. между Отсутствие норм кругооборота не означает, экономическому что размеры не этих средств подразделяются могут изменяться порядок произвольно. Действующий принципу порядок расчетов индивидуального между предприятиями производство предусматривает систему санкций против роста неплатежей.

По источникам формирования оборотные фонде средства подразделяются платежа на собственные и оборотных заемные оборотные заемные средства. Собственные Классификация оборотные средства - собственным это средства, заработной закрепленные в уставном начисленные фонде в части, качестве предназначенной для нужды формирования оборотных собой средств, необходимых за для функционирования учетом предприятия. Собственные необходимых оборотные средства части могут пополняться средствах за счет Заемные прибыли, амортизационного приравненными фонда и др. закрепленные Кроме того, требующие предприятия в качестве формирования источника формирования налогам оборотных средств социальные могут пользоваться собой средствами, приравненными к средства собственным (так называемые формирования устойчивые пассивы), к за которым относят: Кроме постоянная минимальная источникам задолженность по качестве заработной плате и готовые отчислениям на устойчивые социальные нужды; устойчивые суммы начисленные активы работникам за пассивы отпуска; расчеты с отчислениям финансовыми органами Собственные по налогам и называемые сборам и т.д. Заемные уставном средства служат собственные для покрытия требующие временных нужд средства предприятия в оборотных соответствии средствах, создаются устойчивые за счет суммы ссуд банка и заемные кредиторской задолженности начисленные поставщикам.

Классификация служат оборотных средств в оборотных соответствии с учетом:

- называемые оборотные средства в источника запасах;

- дебиторская задолженность;

- краткосрочные налогам финансовые вложения;

- денежные заработной средства;

- прочие оборотные предназначенной активы.

По поставщикам степени ликвидности отчислениям выделяют[22,c.175]:

-

- абсолютно задолженность ликвидные активы. К необходимых ним относятся подразделяются оборотные активы, поставщикам не требующие фонде реализации и представляющие средств собой готовые средства платежа (денежные средства);

- высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

- среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

- слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

- неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов.

По характеру финансовых источников формирования:

- валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала;

- чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами:

ЧОА = ОА – КФО; (1)

где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

КФО – краткосрочные текущие финансовые обязательства.

- собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Для расчета необходимо из величины чистых оборотных активов вычесть долгосрочный заемный капитал, направленный на формирование оборотных активов:

СОА = ЧОА – ДЗК; (2)

или

СОА= ОА – ДЗК – КФО; (3)

где СОА – сумма собственных оборотных активов предприятия;

ДЗК – долгосрочный заемный капитал.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают[15,c.175].

Для характеристики участия в операционном цикле применяют следующую классификацию:

- оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

- оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов выделяют:

- постоянные оборотные активы - неизменяющаяся часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения.

Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволяет с минимальными издержками получать прибыль, запланированную при данном объёме производства. Занижение размера оборотных средств влечёт за собой неустойчивое финансовое состояние, перебои в производственном процессе. Завышение денежных средств в обороте предприятия свидетельствует о том, что часть их просто будет не востребована, т.е. она будет использоваться нерационально[17,c.19]. Оборотные средства предприятия формируются из уставного фонда. Предприятие самостоятельно устанавливает плановый размер оборотных средств на уровне норматива, т. е. минимальной, но вполне достаточной для нормальной производственной деятельности суммы денежных средств. На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при нормировании внимание уделяется в основном производственным запасам сырья и материалов, незавершённому производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.