Файл: Бухгалтерский баланс организации: порядок составления и аналитические возможности (Анализ бухгалтерского баланса на примере АО «Мосгаз»).pdf

Добавлен: 29.06.2023

Просмотров: 3338

Скачиваний: 30

СОДЕРЖАНИЕ

Глава 1 Бухгалтерский баланс предприятия и использование его аналитических возможностей

1.1 Понятие бухгалтерского баланса

1.2 Аналитические возможности бухгалтерского баланса

Глава 2 Анализ бухгалтерского баланса на примере АО «Мосгаз»

2.1 Краткая характеристика предприятия

2.2 Использование аналитических способностей баланса для оценки состояния АО «Мосгаз»

Вся дебиторская задолженность – текущая. 82% в общей сумме задолженности – задолженность покупателей и заказчиков за оказанные услуги и выполненные работы. В составе прочей дебиторской задолженности наиболее значительная сумма – авансовые платежи по аренде земельных участков – 21 млн. руб.

Таблица 4

Динамика дебиторской задолженности на 31.12.2015, тыс. руб.

|

Вид задолженности |

Сумма задолженности на 31.12.2013 |

Сумма задолженности на 31.12.2014 |

Сумма задолженности на 31.12.2015 |

Изменение год, абс. |

Изменение год, % |

|

Дебиторская задолженность |

732 735 |

908 615 |

794 499 |

-114 116 |

-13% |

|

покупатели и заказчики |

441 002 |

604 725 |

650 130 |

45 405 |

8% |

|

выданные авансы |

51400 |

115 960 |

74 571 |

-41 389 |

-36% |

|

прочие дебиторы |

240 333 |

187 930 |

69 798 |

-118 132 |

-63% |

Обществом активно проводится работа с дебиторской задолженностью, основной задачей которой является недопущение роста просроченной задолженности, анализ состояния задолженности и выработка соответствующих мер. По сомнительной к получению, необеспеченной дебиторской задолженности Обществом образован оценочный резерв в сумме 95,6 млн руб., в том числе – по задолженности за строительно-монтажные работы – в сумме 32,8 млн руб.

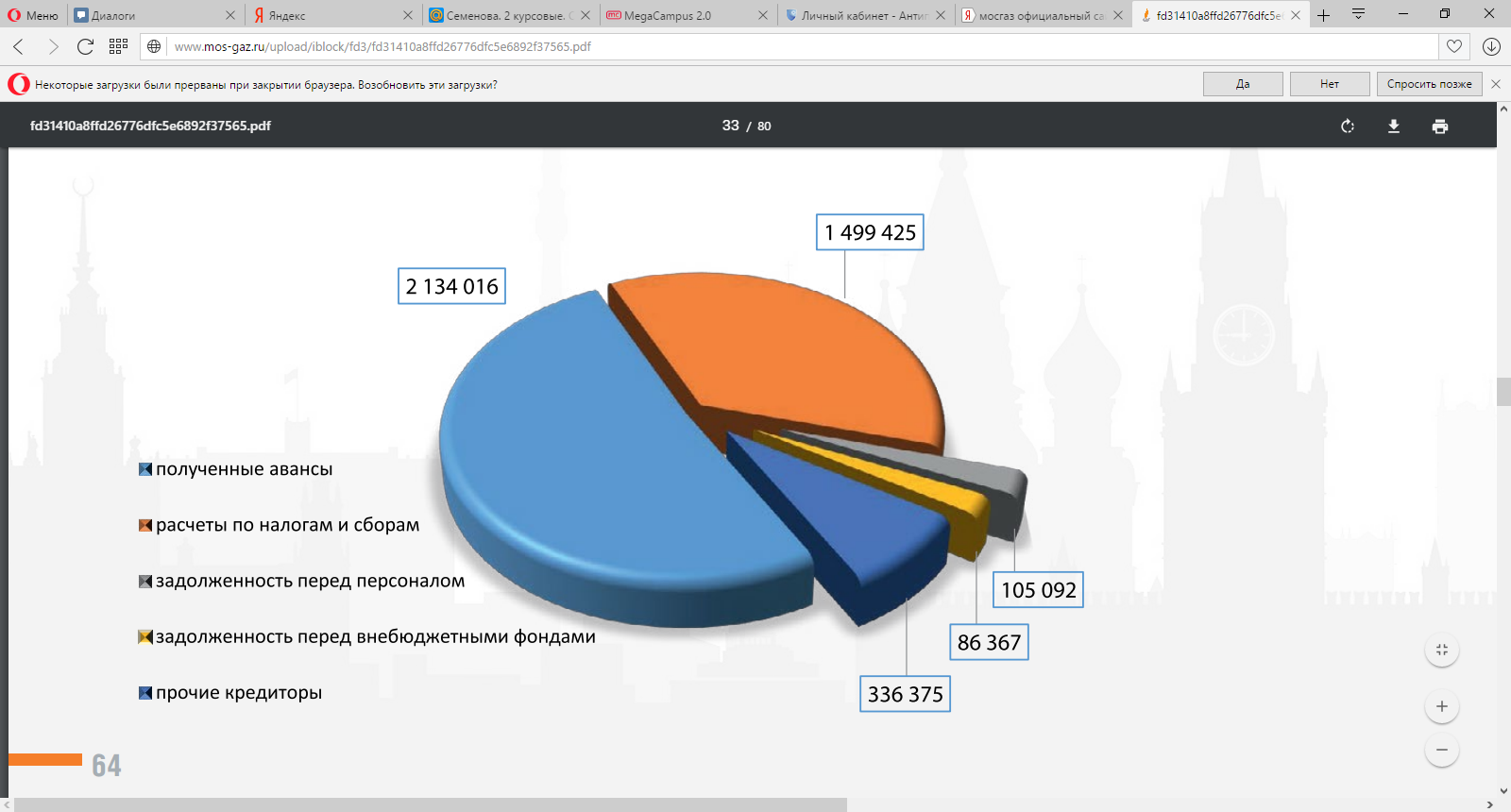

Кроме того, существует проблемная задолженность за услуги по техническому обслуживанию ВДГО у управляющих организаций, осуществляющих деятельность по управлению многоквартирными домами, которые находятся в стадии банкротства. В отчетности суммы дебиторской задолженности отражаются за минусом резерва. Кредиторская задолженность В общей сумме задолженности 51% составляет задолженность по авансам полученным, 32% – задолженность по налогам и сборам.

Рисунок 3 - Структура кредиторской задолженности на 31.12.2015, тыс. руб.

Большая часть (95%) кредиторской задолженности ОАО «МОСГАЗ» является текущей. Общество, осуществляя свою оперативную деятельность, не привлекает дополнительных заемных средств. В целом за год кредиторская задолженность снизилась на 16% (903 млн. руб.). Снижение кредиторской задолженности по авансам полученным, так же как и увеличение задолженности по налогам, связано, в первую очередь, с подписанием в 4 квартале 2015 года акта выполненных работ по крупнейшему договору на технологическое присоединение ТЭЦ-20 ПАО «Мосэнерго». Задолженность прочих кредиторов включает в себя средства, полученные от участников конкурсных процедур в качестве обеспечения поданных заявок на участие.

2.3 Рекомендации по повышению эффективности использования собственного капитала на основе проведенного анализа

Если говорить о методах повышения собственного капитала, то это:

- увеличение прибыльности (рентабельности продаж);

- повышение оборачиваемости активов за счет сокращения затратного цикла;

- финансирование развития за счет более дешевых источников финансирования, но не забывая о финансовой устойчивости компании.

Рентабельность продаж можно увеличить за счет:

- снижения себестоимости;

- повышения объема реализации;

- управления ценообразованием;

- оптимизации ассортимента, номенклатуры производимой продукции;

- грамотной маркетинговой стратегии;

- прочих мер, позволяющих повысить объем реализации, снизить затраты на производство и реализацию.

В целом, по результатам анализа рассмотренных финансовых показателей определяются направления управленческих воздействий, как видно из приведенного на схеме примера (рисунок 4).

Рисунок 4 - Использование результатов анализа для принятия управленческих решений

Помимо озвученных причин о необходимости принятия мер по устранению нежелательных тенденций в деятельности предприятия могут свидетельствовать следующие критерии:

-убытки, потери при осуществлении основной производственной деятельности;

-превышение некоторого критического уровня просроченной кредиторской задолженности;

-чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

-хроническая нехватка оборотных средств;

-«перекос» в сторону заемного капитала;

-неграмотная политика реинвестирования;

-невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

-высокий удельный вес просроченной дебиторской задолженности;

-наличие сверхнормативных и залежалых товаров и производственных запасов;

-вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях;

-применение в производственном процессе устаревшего оборудования;

-потери долгосрочных контрактов, клиентов;

-неблагоприятные изменения в портфеле заказов, потеря доли рынка.

Мониторинг данных индикаторов, а также регулярный расчет и анализ тенденций изменений показателей ликвидности и рентабельности позволят избежать ряда финансовых трудностей.

Заключение

Проведенный анализ на основе данных бухгалтерского баланса компании АО «Мосгаз» позволяет сделать следующие выводы:

АО «МОСГАЗ» является неотъемлемой частью Комплекса городского хозяйства Москвы, а значит, эффективная работа коллектива Общества вносит весомый вклад в экономическую жизнь и социальное самочувствие всего мегаполиса.

Финансовое состояние ОАО «МОСГАЗ» является стабильным. Значения основных финансовых показателей, характеризующие ликвидность и финансовую устойчивость Общества, выше нормативных.

В активе баланса: увеличились внеоборотные активы (+3,2 млрд руб.) и остаток денежных средств (+1,5 млрд руб.) на счетах Общества.

В пассиве: капитал Общества увеличился на 5,4 млрд руб. за счет роста нераспределенной прибыли, сократилась кредиторская задолженность (-945 млн руб.) по полученным авансам после подписания актов по договорам технологического присоединения. Структура с высокой долей внеоборотных активов свидетельствует о высокой надежности акций Общества.

Основные средства и капитальные вложения 41,3 млрд руб. (+ 3,1 млрд). В составе основных средств Общества самая большая доля – газопроводы и газовые сооружения. Газопроводы и другие сооружения – остаточная стоимость 27,4 млрд руб. (80%). Обновление основных фондов опережает старение (амортизацию), о чем свидетельствует рост остаточной стоимости основных средств в эксплуатации.

Большая часть (95%) кредиторской задолженности ОАО «МОСГАЗ» является текущей. Общество, осуществляя свою оперативную деятельность, не привлекает дополнительных заемных средств. В целом за год кредиторская задолженность снизилась на 16% (903 млн. руб.). Снижение кредиторской задолженности по авансам полученным, так же как и увеличение задолженности по налогам, связано, в первую очередь, с подписанием в 4 квартале 2015 года акта выполненных работ по крупнейшему договору на технологическое присоединение ТЭЦ-20 ПАО «Мосэнерго». Задолженность прочих кредиторов включает в себя средства, полученные от участников конкурсных процедур в качестве обеспечения поданных заявок на участие.

.

Список используемой литературы

1. Баканов М. И. Теория экономического анализа. - М: Финансы, 2008. – 324 с

2. Балабонов И. Т. Основы финансового менеджмента. - СПб: Нева, 2008. – 388 с

3. Бланк И. А. Основы финансового менеджмента. - СПб: Ника-Центр, Эльга, 2013. – 403 с

4. Богдановская Л. А. Анализ хозяйственной деятельности. - М: Высшая школа, 2009. – 588 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2009. – 502 с

6. Бондарь И. Ю., Пахомов В.И. Экономика предприятия: учебное пособие. – Иркутск: ИГТЭУ, 2009. – 402 с

7. Бородина О.И. Финансы предприятий. - М: ИНФРА, 2013. – 398 с

8. Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2009. – 402 с

9. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2009. – 488 с

10. Вяткин В. И. Принятие финансовых решений в управлении бизнесом. - Оренбург: Восток, 2009. – 503 с

11. Герчикова И. Н. Финансовый менеджмент. - Оренбург: Восток, 2013. – 485 с

12. Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2009. – 345 с

13. Ермолович Л. Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн: ООО «Знание», 2008. – 466 с

14. Зайцев Н. Л. Экономика предприятия: Учебное пособие. – М: ИНФРА, 2009. – 371 с

15. Калина А.А. Экономика предприятия: Учебное пособие. – Минск: НПОО «ПИОН», 2013. – 551 с

16. Ковалев В.П. Основы ведения предприятия: справ. пособие. – М: Высшая школа, 2013. – 438 с

17. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М: Центр, 2009. – 412 с

18. Ковалева A.M. Финансы в управлении предприятием. - М: Финансы, 2013. – 502 с

19. Кравченко Л. И. Анализ хозяйственной деятельности. – Мн: Знание, 2009. – 572 с

20. Крейнина М. Н. Финансовый менеджмент. - М: Наука, 2008. – 481 с

21. Основы финансового менеджмента: Учебное пособие // Под ред. Л. Б. Миротина, В. И. Сергеева. – М: ИНФРА, 2013 – 602 с

22. Савицкая Г. В. Теория анализа хозяйственной деятельности предприятия. – Мн.: ООО «Знание», 2009. – 612 с

23.Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016 - 320с.

Приложение 1

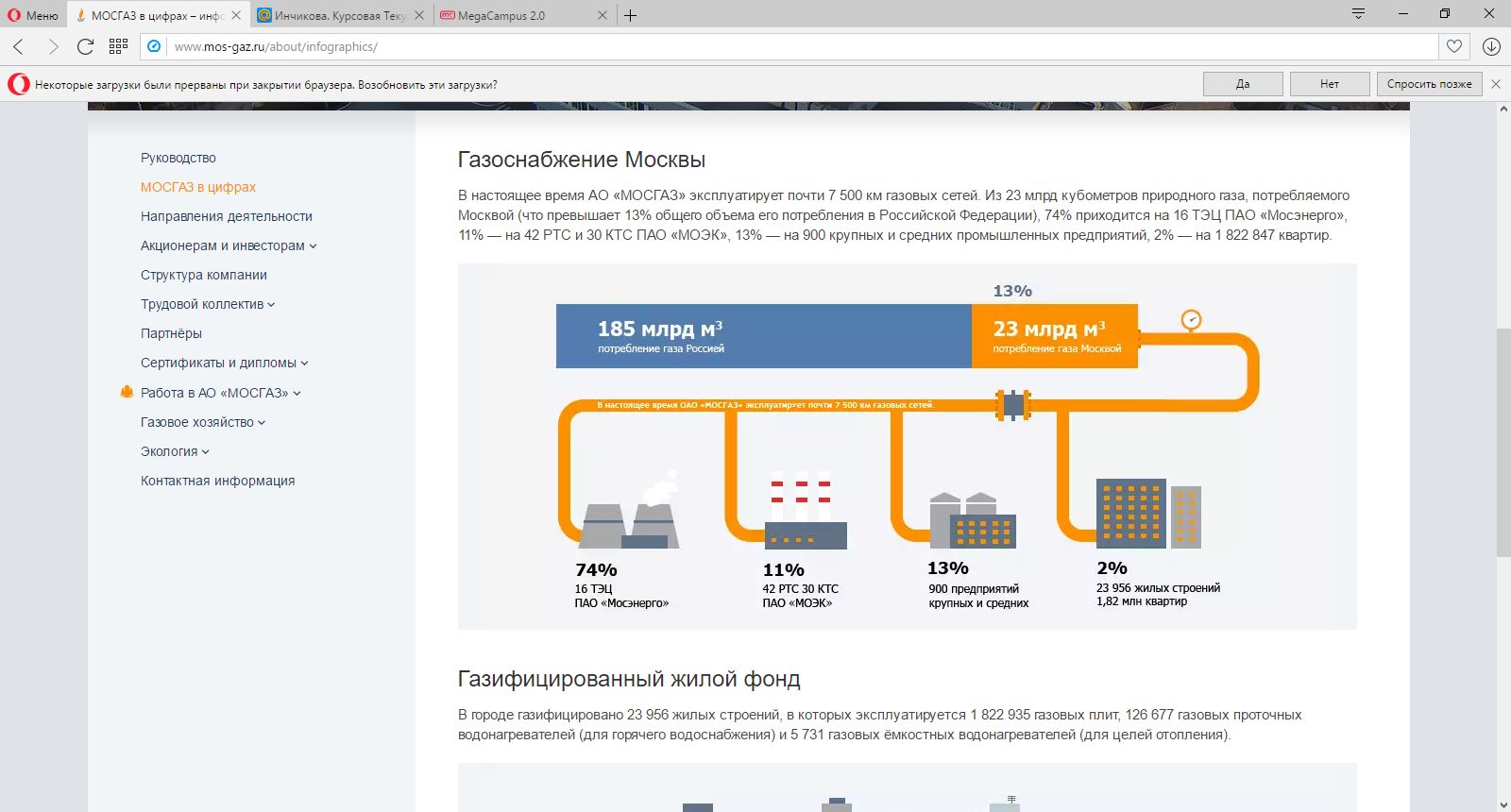

Объемы газоснабжения Москвы

Приложение 2

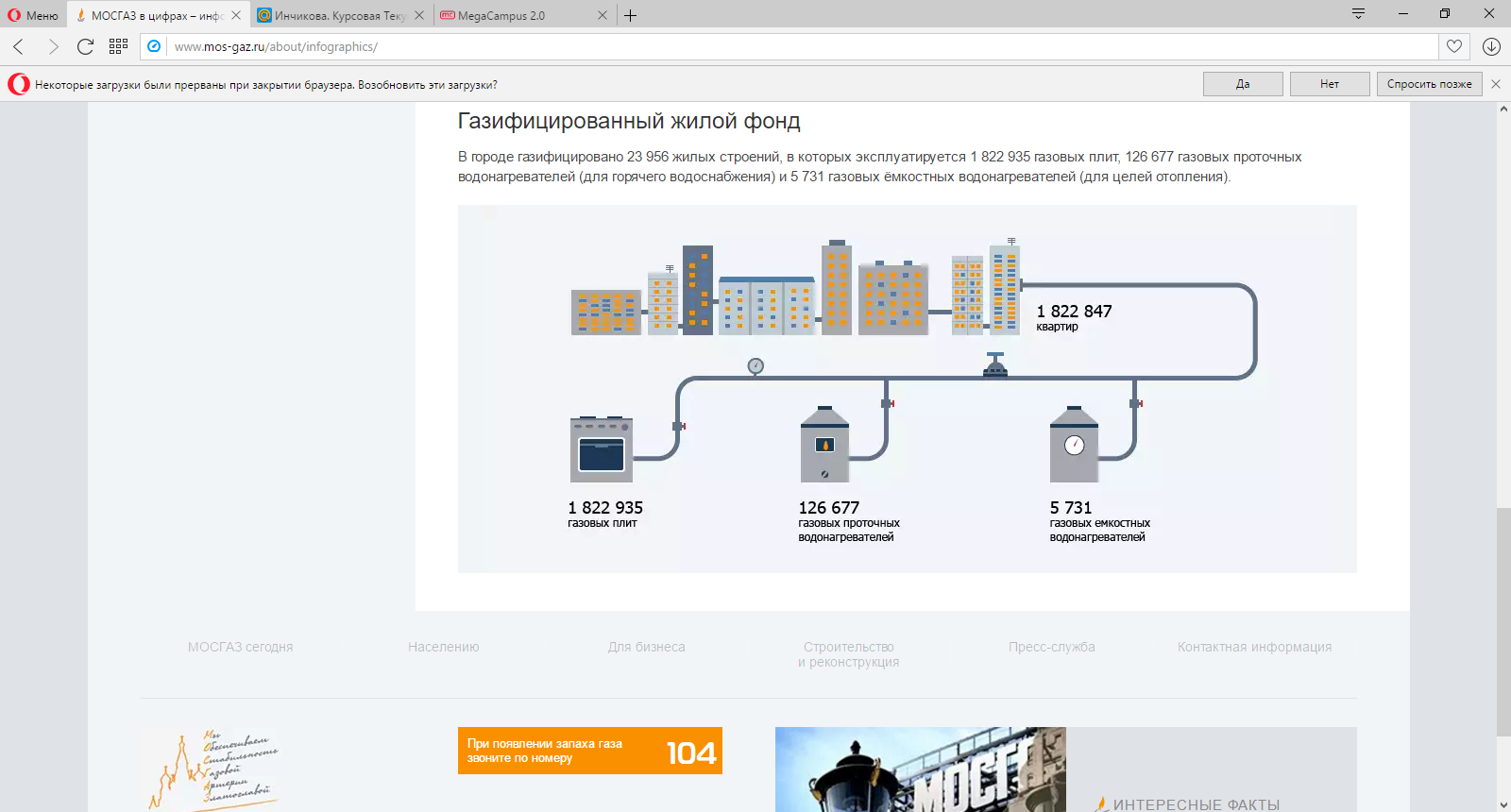

Газифицированный жилой фонд

Приложение 3