Файл: 1. Анализ доходов и расходов бюджета Фонда социального страхования рф 3.docx

Добавлен: 07.11.2023

Просмотров: 54

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Введение 2

1.Анализ доходов и расходов бюджета Фонда социального страхования РФ 3

2.Экономические инструменты мобилизации и перераспределения финансовых ресурсов, их взаимодействие 10

3.Практическая часть 17

Заключение 19

Список использованной литературы 20

Введение

Одной из отраслей страхования является личное страхование, осуществляемое в целях оказания определенных услуг как физическим (отдельным гражданам, членам их семей), так и юридическим лицам (например, страхование работников предприятий от несчастных случаев). Эти услуги предусматривают страховую защиту страхователей (застрахованных) при наступлении неблагоприятных событий для их жизни и здоровья.

К подотраслям личного страхования относятся: - страхование жизни (пенсий); - страхование от несчастных случаев; - медицинское.

Осуществление личного страхования имеет определенные особенности. В частности, при его проведении очень трудно правильно оценить тот риск, который берется на страхование. Поэтому такое страхование связано, по сути, с установлением условной страховой суммы, которая лишь приближенно отражает ущерб, который может нанести страховой случай. Разделение страхования на отдельные подотрасли предопределяется совокупностью рисков, которые они объединяют, длительностью действия договоров страхования, а также накоплением страховых сумм. Учитывая последнее, именно страхование жизни характеризуется признаком, накопление страховых сумм во время действия договора страхования. Это связано с тем, что совокупность рисков, которые берут на себя страховые компании при проведении страхования жизни, при любых условиях предполагает необходимость осуществления выплаты страхователю.

-

Анализ доходов и расходов бюджета Фонда социального страхования РФ

Фонд социального страхования Российской Федерации (управляет средствами государственного социального страхования Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, Постановлениями и распоряжениями Правительства Российской Федерации, а также настоящим Положением.

Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью.

Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Проводим анализ бюджета Фонда социального страхования РФ

Таблица 1 – Анализ бюджета доходов Фонда социального страхования РФ [1-9]

| Показатель | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год |

| Утверждено | 415,0 | 425,5 | 458,8 | 579,6 | 618,9 | 565,0 |

| Исполнено | 440,1 | 463,8 | 558,6 | 285,9 | 243,7 | 142,7 |

| % исполнения | 106,0 | 109,0 | 121,7 | 57,1 | 44,1 | 25,3 |

Рисунок 1 – Динамика доходов бюджета Фонда социального страхования РФ в 2009-2014 гг. [1-9]

Проведенный анализ доходной части бюджета Фонда показал, что на протяжении 2009-2011 гг. наблюдался стабильный рост поступлений в Фонд, и его перевыполнения от утвержденной суммы. По итогам 2011 г. было утверждено доход бюджета РФ на сумму 458,8 млрд. руб., а фактически поступления составили 558,6 млрд. руб. план был перевыполнен на 21.7%.

Начиная с 2012 г. наблюдается резкий разрыв между утвержденной суммой поступлений в Фонд и фактическими поступлениями. Если в 2012 г. план поступлений в Фонд выполнен был на 57,1%, в 2013г. – на 44,1%, по состоянию на конец ноября 2014 г. план выполнен на 25,3%.

Таким образом можно сказать, что наблюдается снижение поступлений в доходную часть. Рассмотрим структуру доходов Фонд в 2014 г.

Таблица 2 - Структура доходов Фонда социального страхования РФ по видам доходов в 2014 году, % [9]

| Вид поступления | Структура, % |

| Единый социальный налог | 0,007 |

| Страховые взносы | 83,27 |

| Налоги на совокупный доход | 0,00 |

| Безвозмездные поступления | 16,72 |

| Прочее | 0,00 |

| | 100,000 |

Рисунок 2- Структура доходов Фонда социального страхования РФ по видам доходов в 2014 году, %

Изучая структуру доходной части бюджета Фонда в 2014 г. видно, что 83,27% поступлений приходится на страховые взносы, 16,72% это безвозмездные поступления. В общей сумме дохода бюджета ЕСН занимает мизерную долю – 0,007%.

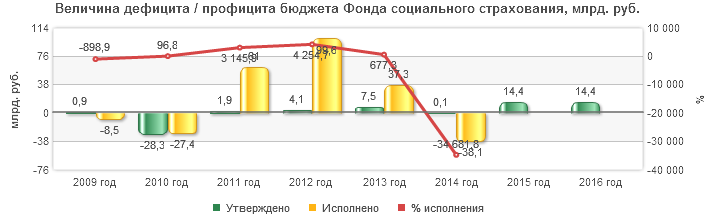

Далее проведем анализ расходной части Фонда и определим его дефицит или профицит в табл. 3

И графически на рис. 3-4

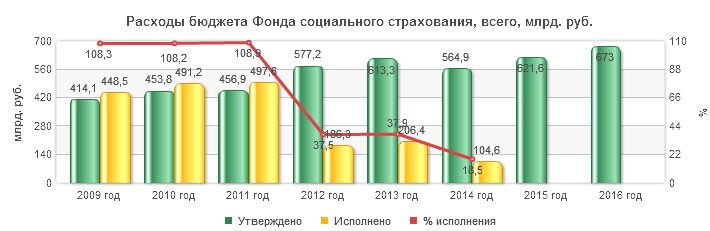

Рисунок 3- Расходы бюджета фонда социального страхования в 2009-2014 гг.

Таблица 3 - Показатели бюджета Фонда социального страхования, млрд. руб. [1-9]

| Показатель | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год | ||||||

| Утверждено | Исполнено | Утверждено | Исполнено | Утверждено | Исполнено | Утверждено | Исполнено | Утверждено | Исполнено | Утверждено | Исполнено | |

| Доходы бюджета Фонда социального страхования, всего | 415,01 | 440,05 | 425,49 | 463,78 | 458,82 | 558,59 | 579,56 | 285,85 | 590,27 | 243,65 | 565,02 | 142,70 |

| Расходы бюджета Фонда социального страхования, всего | 414,06 | 448,50 | 453,82 | 491,20 | 456,87 | 497,57 | 577,22 | 186,29 | 606,52 | 206,40 | 564,92 | 104,55 |

| Величина дефицита / профицита бюджета Фонда социального страхования | 0,94 | -8,45 | -28,33 | -27,42 | 1,94 | 61,03 | 2,34 | 99,56 | -16,25 | 37,25 | 0,11 | -38,15 |

Рисунок 4 – Величина дефицита / профицита бюджета фонда социального страхования в 2009-2014 гг.

Анализ динамики расходов Фонда показал, что ее темпы изменения походы на динамику доходной части Фонда социального страхования6 на протяжении 2009-2011 гг. происходит рост расходов фонда при незначительном перерасходе от установленных бюджетом сумм в пределах 108-109%.

Начиная с 2012 г. при плановых цифрах роста расходной части бюджета наблюдается резкое снижения в 3 раза от установленной суммы.

Сопоставляя доходную и расходную части бюджета фонда видно, что на протяжении 2009-2010 гг.наблюдается дефицит бюджета в сумме 27,42 млрд. руб. по итогам 2010 г.

В 2011г. фактический уровень профицита бюджета составил 61,03 млрд. руб., в 2012 г. – 99,56 млрд. руб. (и это максимальное значение за анализируемый период), в 2013 г. снизился до 37,25 млрд. руб.

Совет Федерации 26 ноября 2014 г. одобрил бюджет Фонда социального страхования Российской Федерации на 2015 г. и на плановый период 2016 и 2017 гг.

Законом о бюджете ФСС РФ определён объём бюджетных ассигнований в размере 516,6 млрд руб., что составляет 86,9% от общих расходов Фонда, который будет направлен в 2015 г. на исполнение публичных нормативных обязательств. Кроме этого учтены расходы для присоединения двух новых субъектов России – Республики Крым и города Севастополя.

По обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний собственные расходы Фонда обеспечивают все расходные обязательства.

Доход бюджета Фонда на 2015 г. прогнозируется в сумме 538,7 млрд руб., в 2016 г. – 625 млрд руб., в 2017 г. – 680,2 млрд руб.

Общий объём трансфертов из федерального бюджета на исполнение Фондом делегированных государственных полномочий определён на 2015 г. в сумме 16 млрд руб., в 2016 г. – 5,5 млрд руб. и в 2017 г. – 6,2 млрд руб.

Исходной базой для составления бюджета Фонда являются основные показатели прогноза социально–экономического развития Российской Федерации на 2015–2017 гг. и ожидаемые итоги исполнения бюджета Фонда за 2014 г., рассчитанные на базе показателей первого полугодия текущего года.

-

Экономические инструменты мобилизации и перераспределения финансовых ресурсов, их взаимодействие

Экономическими инструментами мобилизации и перераспределения финансовых ресурсов являются рынок капитала, налоги и кредит.

Ссудный капитал и кредит – это одна из составных частей финансовых отношений обеспечивающих жизнедеятельность и функционирование рыночного хозяйства.

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей производства в другие и уравнивания нормы прибыли. Он разрешает противоречие между необходимостью этого свободного перехода капитала и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредит выступает в двух главных формах : коммерческого и банковского, которые различаются по составу участников, объекта ссуд, динамике, величине процента и сферы функционирования.