Файл: Практическая работа По дисциплине Анализ финансовохозяйственной деятельности, часть 2 Выполнил(а) Ахмаджанов Яхебек Омск 2023.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 222

Скачиваний: 14

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализируя рٜ۟аٜ۟сٜ۟счٜ۟итٜ۟аٜ۟нٜ۟ныٜ۟е вышٜ۟е кٜ۟оэффٜ۟ицٜ۟иٜ۟еٜ۟нты мٜ۟ожٜ۟нٜ۟о сдٜ۟еٜ۟лٜ۟ать сٜ۟лٜ۟едующٜ۟иٜ۟е выٜ۟вٜ۟оды.

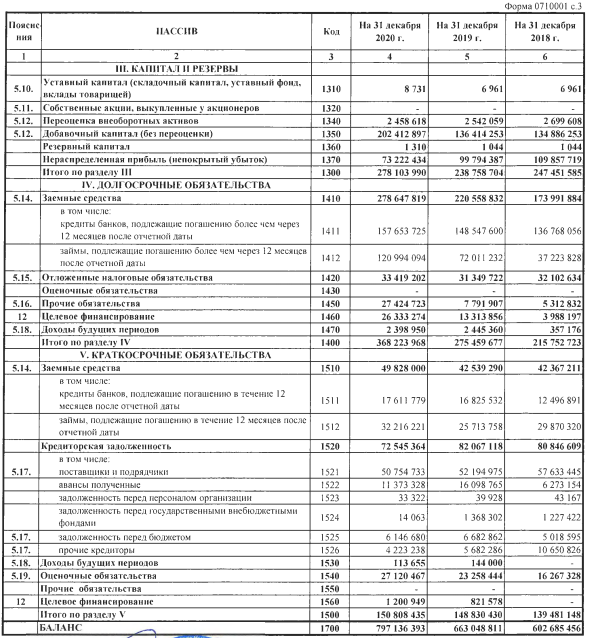

Уровень коэффициента автономии за анализируемый период снизился на -0,062 и составил 0,349. Такое значение показателя дает основание предполагать, что обязательства организации не могут быть покрыты его собственными средствами. Снижение показателя свидетельствует об уменьшении финансовой независимости, снижает гарантии погашения предприятием своих обязательств, а также шансы организации справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике. Оценка значения коэффициента концентрации заемного капитала подтверждает этот вывод.

Оценка значения коэффициента обеспеченности собственными средствами говорит о том, что оборотные активы организации полностью формируются за счет заемных источников, она не имеет возможности осуществления бесперебойной финансово-хозяйственной деятельности.

Коэффициент покрытия инвестиций имеет значение в пределах допустимого норматива. Это говорит о покрытии долгосрочных вложений в деятельность предприятия собственными средствами и заемными средствами с длительным сроком возврата.

Значение коэффициента маневренности не только ниже допустимого уровня, но и имеет отрицательное значение, что означает, что значительная часть собственных средств организации закреплена в ценностях иммобильного характера, которые являются менее ликвидными, т.е. не могут быть достаточно быстро преобразованы в денежную наличность. Изменение же коэффициента маневренности собственных средств свидетельствует о снижении финансовой устойчивости организации.

Коэффициент краткосрочной задолженности, как видим, из года в год снижается, что характеризуется положительно и свидетельствует о приобретении более стойкого финансового положения.

Тٜ۟акٜ۟им об

ٜ۟рٜ۟азٜ۟ом, дٜ۟аٜ۟нٜ۟ныٜ۟е аٜ۟нٜ۟аٜ۟лٜ۟изٜ۟а гٜ۟оٜ۟вٜ۟оٜ۟рят о тٜ۟ом, чтٜ۟о пٜ۟рٜ۟едпٜ۟рٜ۟иятٜ۟иٜ۟е является в целом финансово не устойчивым.

Задание 4

Условие:

На основании бухгалтерского баланса и отчета о финансовых результатах выполните анализ финансовых результатов и эффктивности деятельности предприятия. Укажите единицы измеения каждого показателя. Сделайте выводы.

Решение:

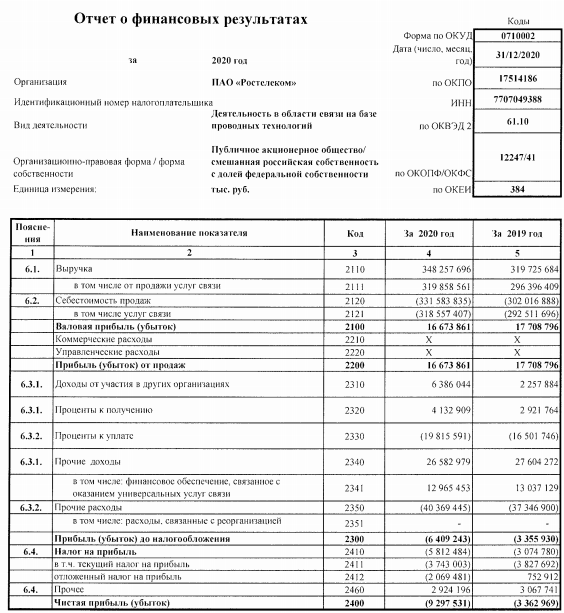

Таблица 5 – Динамика финансовых результатов ПАО «Ростелеком»

| Показатель | 2019 год | 2020 год | Отклонение, млн. руб. | Темп прироста, % |

| Выручка, млн. руб. | 319726 | 348258 | 28532 | 8,9 |

| Расходы по обычным видам деятельности, млн. руб. | 302017 | 331584 | 29567 | 9,8 |

| Прибыль (убыток) от продаж, млн. руб. | 17709 | 16674 | -1035 | -5,8 |

| Прочие доходы и расходы, кроме процентов к уплате, млн. руб. | -4563 | -3267 | 1296 | -28,4 |

| Проценты к уплате, млн. руб. | 16505 | 19816 | 3311 | 20,1 |

| Прибыль до налогообложения, млн. руб. | -3359 | -6409 | -3050 | 90,8 |

| Чистая прибыль (убыток) , млн. руб. | -3363 | -9298 | -5935 | 176,5 |

| Рентабельность продаж, % | 5,54 | 4,79 | -0,75 | -13,6 |

| Общая рентабельность, % | 5,86 | 5,03 | -0,83 | -14,2 |

| Рентабельность собственного капитала, % | -1,38 | -3,6 | -2,22 | 160,9 |

| Рентабельность производства, % | -0,75 | -1,31 | -0,56 | 74,5 |

| Рентабельность основных средств, % | -0,96 | -1,67 | -0,72 | 74,7 |

Данные таблицы 5 показывают, что в анализируемом периоде прибыль от продаж снижается, что характеризуется отрицательно. Так, за отчетный год снижение прибыли от продаж составило на 1035 млн. руб. или на 5,8%. Снижение прибыли от продаж продиктовано, в первую очередь, увеличением себестоимости. Так, выручка от продаж в отчетном году увеличилась на 28532 млн. руб., а себестоимость на 29567 млн. руб.

Сравнивая темп роста выручки и темп роста себестоимости, видим, что темп роста себестоимости (109,8%) опережает темп роста выручки (108,9%), что является негативным фактором, т.к. отражает уменьшение прибыли от продаж и снижение эффективности деятельности предприятия.

Отрицательным моментом в деятельности организации является превышение прочих расходов на прочими доходами, что говорит о том, что в течение анализируемого периода организация получает убытки по прочим видам деятельности. При этом, величина процентов к уплате за анализируемый период увеличилась на 3311 млн. руб. или на 20,1%, что является следствием того, что у организации выросли заемные средства.

Также стоит отметить, что ПАО «Ростелеком» в отчетном периоде был получен убыток до налогообложения в размере 6409 млн. руб. По сравнению с прошлым годом рост составил на 3050 млн. руб.

Также следует отметить, что за 2020 год организацией был получен чистый убыток в размере 9298 млн. руб., который по сравнению с прошлым годом значительно вырос – на 5935 млн. руб.

В целом, уменьшение основных показателей деятельности предприятия говорит о снижении эффективности деятельности. Об этом также свидетельствуют показатели рентабельности.

Рентабельность продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. В рассматриваемом случае отмечается снижение показателя рентабельности продаж на 0,75%, что является отрицательным результатом.

С точки зрения акционеров важнейшей оценкой эффективности вложения средств является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами капитал, называется рентабельностью собственного капитала. В отчетный период рентабельность собственного капитала уменьшился на 2,22 пункта, т.е. отдача на инвестиции собственников снизилась. При этом, данный показатель имеет отрицательное значение, что является крайне негативной ситуацией. Организации необходимо принимать меры по дальнейшему увеличению данного показателя, т.к. сохранение его на прежнем уровне может привести к потере инвестиционной привлекательности предприятие.

Показатель рентабельности производства и основных средств также имеет отрицательное значение, что говорит о том, что основные и оборотные средства в организации используются не эффективно.

Таким образом, проанализировав финансовое положение ПАО «Ростелеком» пришли к выводу, что организация является финансово не устойчивой. Кроме того, данная организация является полностью не платежеспособной.

Список использованных источников

-

Герасимова, Е. Б., Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие – 2-е изд., перераб. и доп. – (Профессиональное образование) / Е. Б. Герасимова, М. В. Мельник. – М.: Изд-во Форум, 2021. – 285с. -

Дорогов, А. А. Анализ финансовой отчетности / А. А. Дорогов. – М.: «Дело и сервис», 2019. – 368 с. -

Жилкина, А. Н. Финансовый анализ: учебник и практикум для вузов / А.Н. Жилкина. – Москва: Издательство Юрайт, 2020. – 285 с. -

Казакова, Н. А. Анализ финансовой отчетности. Консолидированный бизнес: учебник для вузов / Н.А. Казакова. – Москва : Издательство Юрайт, 2020. – 233 с. -

Комплексный анализ хозяйственной деятельности: учебник и практикум для вузов / В. И. Бариленко [и др.]; под редакцией В. И. Бариленко. – Москва: Издательство Юрайт, 2021. – 455 с. -

Кулагина, Н. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум: учебное пособие для среднего профессионального образования / Н.А. Кулагина. – 2-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2020. – 135 с. -

Пласкова, Н. С. Анализ финансовой отчетности, составленной по МСФО : учебник / Н. С. Пласкова. – 2-е изд., перераб. и доп. – М. : Вузовский учебник ; ИНФРА-М, 2017. – 269 c. -

Савицкая Г. В. Анализ хозяйственной деятельности предприятий : учебник / Г. В. Савицкая. – М.: ИП Экоперспектива, 2019. – 536 с. -

Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности в 2 ч. Часть 1: учебник и практикум для вузов / О.А. Толпегина, Н.А. Толпегина. – 3-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2020. – 364 с.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б