Файл: Сетевая форма организации бизнеса (Теоретические основы сетевой формы организации бизнеса).pdf

Добавлен: 17.06.2023

Просмотров: 132

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические основы сетевой формы организации бизнеса

1.1. Понятие сетевой экономики, ее преимущества и недостатки

1.2. Сетевые структуры как элемент современной экономики

Глава 2. Анализ развития сетевой экономики в России

2.2. Особенности формирования и развития кластерно-сетевых структур

К реальным относятся кластеры предприятий, способные рационально использовать ограниченные ресурсы. Вступление в кластер способствует повышению аллокации ресурсов. Эта совокупность малых предприятий представляет собой квазиинтегрированную структуру, в которой считается нормальной ситуация, при которой наблюдается отсутствие контроля над собственностью активов каждого из участников кластера, при соблюдении жесткого контроля над управлением общих активов и при этом, участники кластера не имеют рыночной власти. Реальный кластер предприятий может быть рассмотрен как некое хозяйствующее звено из лоскутного набора частных активов, объединенных единым контролем над их управлением с неявной конфигурацией границ этого хозяйствующего звена. Классический кластер предприятий – участник состоятельного рынка, где отсутствует рыночная власть фирм, где каждый из производителей занимает незначительную долю рынка, где не ощущается в цене бренд премии. Возможно из-за появления большого количества ложных кластеров некоторые ученые[58] считают, что, несмотря на поддержку правительством пилотных проектов немалыми бюджетными средствами, перспектива образования в стране динамичных кластерных структур маловероятна. По нашему мнению, в кластерах, помимо структур, но основе которых они сформированы, немаловажным является степень доверия и взаимодействия среди участников. В связи с этим немаловажным является анализ взаимодействия и взаимоотношений предприятий и организаций, являющимся одним из главных условий эффективной деятельности кластера. В кластерах, формирующихся вокруг доминирующей фирмы (машиностроение) – I тип – свидетельств сознательного сотрудничества предприятий гораздо меньше, чем в кластерах, объединяющих малые и средние предприятия без однозначно определенного ядра (IT) – II тип.

Рассматривая отношения с поставщиками, свидетельств проявления партнерских отношений между компаниями и их готовности к взаимовыгодной кооперации (например, предоставления льгот постоянным поставщикам) практически не выявлено ни в одной из рассматриваемых отраслях, однако наблюдаются достаточно устойчивые производственные связи. При этом в кластере II типа они являются скорее проявлением неформальных связей между расположенными в географической близости предприятиями.

Сотрудничество с образовательными учреждениями в рассматриваемых типах кластеров развито по-разному. Локализация учебных учреждений, выпускники которых привлекаются к работе на предприятиях рассматриваемых отраслей, очень высокая (рисунок 10): 75% компаний I типа и 92% компаний II типа отметили, что их работники являются выпускниками учреждений высшего и среднего профессионального образования, расположенных в том же городе; еще около 30% указывают на привлечение выпускников из других городов региона. Таким образом, географическая концентрация связей между производством и образованием не вызывает сомнений.

Сотрудничество с конкурентами является отличительной особенностью кластера, когда, несмотря на конкуренцию за факторы производства и на рынке конечной продукции, компании находят возможности для взаимовыгодной кооперации, повышающей эффективность всех участников отношений. Заметим, что это верно только для кластера в понимании сотрудничества.

Рисунок 2 - Локализация учебных учреждений (серый столбик относится к I типу кластеров, фиолетовый – к II типу)

Рисунок 2 - Локализация учебных учреждений (серый столбик относится к I типу кластеров, фиолетовый – к II типу)

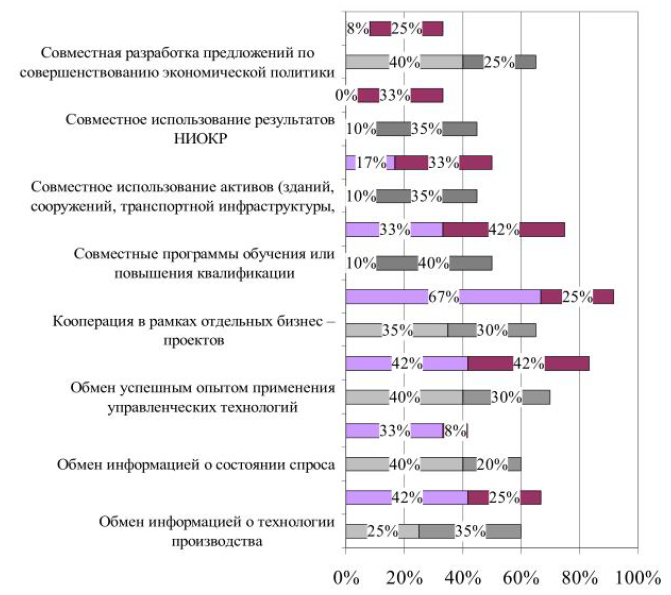

На рисунке 3 представлена информация о формах сотрудничества с конкурентами, которые предприятия используют или готовы использовать. Гипотетически все виды кооперации рассматриваются респондентами как возможные в обоих секторах, включая обмен информацией о технологии производства и совместное использование результатов НИОКР. На практике, однако, всестороннее сотрудничество отсутствует, - доминирует фактор конкуренции, что особенно заметно в кластерах I типа, где кооперация ограничивается обменом информацией о состоянии спроса и сотрудничеством с целью разработки предложений по совершенствованию экономической политики.

В кластерах II типа готовность к кооперации с конкурентами выше. Компании сотрудничают в рамках отдельных бизнес-проектов, осуществляют совместные программы обучения и повышения квалификации, обмениваются успешным опытом применения управленческих технологий. Рассматривая значимость взаимодействия между участниками кластера в повышении конкурентоспособности, а также сотрудничество с какими сторонами является в этом отношении наиболее важным, отметим, что предприятия представленных типы кластеров кардинально по-разному подходят к рассмотрению данного вопроса (рисунок 4).

Рисунок 3 - Формы сотрудничества с конкурентами, которые предприятия используют (светлые столбцы диаграммы) или готовы использовать (темные столбцы диаграммы). Серый столбик относится к I типу кластеров, фиолетовый – к II типу

Предприятия I типа отмечают важность сотрудничества с покупателями и поставщиками (что предопределяется самой системой разработки и производства продукции) и с федеральными органами власти (рисунок 4). Иными словами, повышение конкурентоспособности рассматривается ими как результат целенаправленной государственной политики, причем скорее федеральной, чем региональной.

Рисунок 4 – Направления сотрудничества, рассматриваемые респондентами как важные для конкурентоспособности предприятия (серый столбик относится к кластерам I типа, фиолетовый – II типа)

Рисунок 4 – Направления сотрудничества, рассматриваемые респондентами как важные для конкурентоспособности предприятия (серый столбик относится к кластерам I типа, фиолетовый – II типа)

Напротив, предприятия II типа отмечают важность сотрудничества с покупателями и конкурентами. Таким образом, в этом секторе большая роль отводится межфирменной кооперации, чем государственной политике. Эти результаты позволяют сделать вывод о том, что кластеры II типа нацелены на межорганизационное взаимодействие, считают подобное сотрудничество важным фактором повышения конкурентоспособности и, следовательно, более подготовлены в эффективному взаимодействию в рамках кластера[59].

Анализ взаимодействия и взаимоотношений участников кластеров подтвердил утверждения о том, что структура, состоящая из малых и средних предприятий без ярко выраженного доминировании одной организации более жизнеспособна в нынешних условиях, нежели якорная структура кластера.

Выводы

Большинство существующих и формирующихся кластеров в России сформировано на основе якорной кластерной модели, при этом группа малых предприятий действует не на состоятельном рынке и находятся под так называемым «ценовым зонтиком» доминирующей фирмы, что не соответствуют экономической природе кластеров предприятий в классическом понимании.

Отсутствие взаимодействия предприятий кластера. Наиболее жизнеспособной моделью кластеризации является объединение малых и средних предприятий на основе взаимовыгодного сотрудничества. При этом, важным является формирование системы коммуникаций участников кластера, обмен знаниями и информацией. Взаимоотношения строятся на доверии и коммуникациях, в основе которых лежит информация. В России вопрос о культивировании открытых платформ для интерактивного диалога сведен к созданию управляющих кластерных организаций, а проблема развития горизонтальных коммуникаций – к инфраструктурному обустройству кластерных территорий. Необходимо, чтобы коммуникация в кластере проникла внутрь организаций, охватив средний менеджмент и специалистов, сформировав горизонтальные профессиональные сообщества, облегчающие обмен информацией, знанием и опытом.

Слабые структурированные связи. Полноценные кластерные сети не могут появиться в неадекватной деловой среде с преобладанием монополизированных структур и узким полем горизонтальных связей. В институциональном отношении российская экономика остается полурыночной системой, где происходит доминирование государства над наукой и бизнесом при отсутствии обратных связей. Эта ситуация блокирует развитие инноваций, изначально загоняя кластерные проекты в русло безуспешной догоняющей индустриализации – вместо инновационного перехода.

Слабая ориентация на потребителя. Поиск новых возможностей роста предпринимательских структур все больше связывается с усилением клиентоориентированности бизнеса, с созданием персонализированной ценности, с вовлечением потребителя в процесс создания ценности. Однако индустриальная логика делает российские кластерные инициативы малопривлекательными для стратегически ориентированных инвесторов.

Следует отметить, что большая часть проанализированных кластеров представляет собой кластерные группы или протокластеры. В мировой практике подобные структуры возникли в индустриальную эпоху, слабо структурированы и рассчитаны лишь на улучшающие инновации и вряд ли смогут стать полюсом роста для региона. Однако, классические модели западных авторов не всегда вписываются в Российскую действительность и время покажет какая из моделей кластерных структур окажется наиболее жизнеспособной и сможет ли вообще кластерный подход повлиять на конкурентоспособность регионов России.

Заключение

Сетевая экономика представляет собой систему отношений между группами экономических субъектов различных отраслей, которые объединены с целью эффективного использования ресурсов и обеспечения конкурентных преимуществ.

К преимуществам сетевой экономики относятся:

1) расширенный доступ к информации для всех участников обмена;

2) условия для высокой степени приспособления фирм-производителей к изменяющемуся спросу;

3) доступ к электронной системе коммуникаций, позволяющая связывать спрос и предложение без посредников, что значительно уменьшает трансакционные издержки;

4) минимальные барьеры для вхождения на отраслевые рынки; отсутствие монополистического контроля над ценами со стороны крупных производителей.

Недостатки сетевой экономики следующие:

1) возникновение эффекта «ловушки» на процесс ценообразования - затраты, связанные с первоначальным подключением к системе заставляют потребителя оставаться в ней, несмотря на высокие тарифы;

2) проблемы защиты прав собственности на произведенные товары (услуги) с помощью сетей (пиратские копии, нелегальные пользователи);

3) высокие требования к проработке механизма функционирования с позиции технических и организационных средств сетевого управления;

4) усиление социально-экономического неравенства: экономические субъекты, имеющие лучший доступ к сети получают преимущества над остальными субъектами вне сети. Более качественные товары независимых производителей вытесняются менее качественными, но агрессивно продвигаемыми в рамках мощной торговой сети.

Являясь одной из современных организационных форм, современным институтом взаимодействия и интеграции экономических субъектов, сеть содержит в себе потенциал для развития ее участников и экономики в целом.

Поскольку сырьевые отрасли являются монополизированными, причем не только в российских условиях, реструктуризация последних как раз и была направлена на развитие предпринимательских сетей в инфраструктурных отраслях. К числу секторов рационального использования предпринимательских сетей относятся: развитие отраслевой ресурсной базы за счет минимизации трансакций в области эксплуатации и восстановительных сетевых решений; развитие отраслевых баз знаний, создание центров компетенций и обеспечение коллективного доступа к ним, оптимизация рисков в процессе функционирования сырьевого сектора; обеспечение условий для возникновения сетевых эффектов и, как следствия, дополнительной прибыли.

В качестве вывода по результатам проведенного исследования можно обозначить ряд проблем при реализации сетевой кластерной политики, которые, по нашему мнению, присущи большинству кластеров, в том числе и рассматриваемому нами кластеру «Технополис «Новый Звездный» Пермского края:

1. Малое количество участников в кластере и недостаточное количество малых предприятий. Согласно зарубежному опыту, в кластере должны присутствовать не менее 30-50 профильных компаний. Вместе с тем, по результатам исследования, проведенного Ассоциацией инновационных регионов России, в большинстве российских инновационных кластеров число участников менее 50, а в 6 кластерах - менее 30. Число участников кластера «Технополис «Новый Звездный» составляет 35 организаций. Ядром кластера являются крупные предприятия-монополисты: АО «Протон-ПМ», АО «Пермский моторный завод», АО «Авиадвигатель», АО «НПО «Искра», АО ПЗ «Машиностроитель». Малое количество участников в кластере, а также превалирующая роль крупных предприятий противоречит классической кластерной концепции (по М. Портеру) изначально. Кластер может образовываться вокруг крупных предприятий, но они не должны играть в нем ведущую роль, так как крупные предприятия не заинтересованы в развитии

конкуренции.

2. Индустриальный тип роста кластеров. Около половины кластеров функционируют на базе бывших производственных мощностей крупных советских промышленных предприятий. Вместе с тем, инновационный кластер предполагает развитие принципиально новых отраслей производства, создание и внедрение качественно новых продуктов. В результате в новых отраслях (информационные технологии, биофармацевтика и новые технологии) специализируются менее половины кластеров, в то время как остальные можно отнести к традиционным высокотехнологичным отраслям (производство летательных и космических аппаратов, судостроение, ядерные и радиационные технологии, химия и нефтехимия).