Файл: Система защиты информации в банковских системах (Понятие информационной безопасности).pdf

Добавлен: 19.06.2023

Просмотров: 194

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Теоретические основы системы защиты информации

Понятие информационной безопасности

1.2. Проблемы информационной безопасности банков

Глава 2. Система защиты информации в банковских системах

2.1. Особенности информационной безопасности банковских систем и меры по ее обеспечению

2.2. Обеспечение безопасности информации при использовании интернет- банкинга

2.3. Информационная безопасность банковской деятельности на примере ПАО «СБЕРБАНК РОССИИ»

Таблица 1

Требования к обеспечению информационной безопасности в обновленной версии СТО БР ИББС – 2016 [6]

|

№ |

Требования к обеспечению информационной безопасности |

|

1 |

При назначении и распределении ролей и обеспечении доверия к персоналу |

|

2 |

В автоматизированных банковских системах (АБС) на стадиях жизненного цикла |

|

3 |

При управлении доступом и регистрацией пользователей |

|

4 |

К средствам антивирусной защиты |

|

5 |

При использовании ресурсов сети Интернет |

|

6 |

При использовании средств криптографической защиты информации |

|

7 |

В банковских платежных технологических процессах |

|

8 |

По обработке персональных данных |

|

9 |

Отдельным заголовком вынесены требования к системе менеджмента информационной безопасности |

5 мая 2014 года Президент Российской Федерации Владимир Владимирович Путин подписал закон о создании в России национальной системы платежных карт, а также об обеспечении бесперебойной работы международных платежных систем[30].

Национальная система платежных карт создается в форме ОАО, 100% активов которого принадлежит Банку России. Цель проекта – информационно замкнуть процесс осуществления денежных переводов внутри России. Если ранее деньги могли появляться из «ниоткуда» и исчезать в «никуда», то после выхода закона ситуация изменилась, то есть национальная платежная система позволяет отслеживать все денежные операции. Например, финансирование сомнительных сделок и мошеннические операции. И, что немаловажно, уход от наличного оборота, как считает правительство, поможет государству в борьбе с коррупцией. Чтобы обеспечить безопасность национальной платежной системы, был выпущен целый ряд подзаконных актов, среди которых основополагающее «Положение о защите информации в платежной системе» от 13.06.2012 г. № 584[31].

Большую роль сыграло выпущенное ответственным департаментом Банка России «Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств…» от 09.06.2012 г. № 382-П[32].

После внесения изменений в Положение Банка России от 09.06.2012 г. № 382-П тенденции обеспечения защиты смещены в сторону[33]:

• применения банкоматов и платежных терминалов;

• применения пластиковых платежных карт;

• использования сети Интернет (систем дистанционного банковского обслуживания (ДБО) и мобильного банкинга);

• требований к порядку разработки и распространения специализированного программного обеспечения, предназначенного для использования клиентом при переводе денежных средств;

• расширения требований по повышению осведомленности клиентов о возможных рисках получения несанкционированного доступа к защищаемой информации и рекомендуемых мерах по их снижению;

• требований о необходимости проведения классификации банкоматов и платежных терминалов, результаты которой должны учитываться при выборе мер защиты;

• процедур приостановления проведения платежа оператором по переводу денежных средств в случае обнаружения признаков мошеннических действий;

• процедур защиты от современных угроз безопасности, таких как скимминг (путем использования специализированных средств, препятствующих несанкционированному считыванию треков платежных карт);

• защиты сервисов, расположенных в сети Интернет, от внешних атак (DoS-атак);

• защиты от фишинга (фальсифицированных ложных ресурсов сети Интернет);

• требования по применению платежных карт, оснащенных микропроцессором, с 2015 года и запрета выпуска карт, не оснащенных микропроцессором, после 1 января 2015 года.

На наш взгляд, банковские структуры должны взять курс на эти тенденции, а именно, на скорейший переход от пластиковых карт с магнитной полосой к картам с чипами, технологически более защищённым от несанкционированного воздействия. Также банкам следует непрестанно совершенствовать механизмы защиты банкоматов от установки скиммингового оборудования. В том числе периодически изменять настройки, увеличивать количество штатных видеокамер, устанавливать банкоматы исключительно в людных общественных местах и крупных учреждениях.

Если банки смогут обеспечить высокий уровень информационной безопасности, то это позволит свести к минимуму следующие риски[34]:

− риск потери, а также разрушения ценных данных;

− риск утечки информации, которая составляет служебную/коммерческую/банковскую тайну;

− риск распространения во внешней среде информации, которая будет угрожать репутации банка;

− риск использования неполной или искаженной информации в деятельности банка.

И, конечно же, нельзя забывать о работе по широкому освещению проблематики информационной безопасности. В том числе, о разработке рекомендаций для клиентов, выработке у них навыков безопасного использования банкоматов и других дистанционных сервисов, ведь безопасность банков, как известно, имеет две составляющие: безопасность со стороны банка и безопасность со стороны клиента[35].

Вторая составляющая предполагает обеспечение безопасности процедуры подтверждения клиентом платежа. Данная задача решается посредством использования устройств защищенного хранения ключей электронной подписи (ЭП) и защищенной выработки электронной подписи, доверенных устройств отображения ключевых реквизитов и подписи платежного поручения, доверенных каналов подтверждения платежа, доверенной среды для работы с приложением «клиент – банк», а также посредством мониторинга платежей на предмет выявления подозрительных и потенциально мошеннических сделок.

Если говорить о безопасности платежных систем, признанным стандартом безопасности считается Payment Card Industry Data Security Standard (PCI DSS). В него вошли такие карточные брэнды как Visa, MasterCard, American Express, JCB и Discovery. Основной акцент в стандарте PCI DSS делается на обеспечении безопасности сетевой инфраструктуры и защите хранимых данных о держателях платежных карт как наиболее уязвимых с точки зрения угроз конфиденциальности местах[36].

Также следует отметить, что стандарт регламентирует правила безопасной разработки, поддержки и эксплуатации платежных систем, в том числе процедуры их мониторинга. Не менее важную роль стандарт отводит разработке и поддержке базы нормативных документов системы менеджмента информационной безопасности. Сертификация российских банков по зарубежному PCI DSS стандарту шла довольно медленно, а отечественного аналога на сегодняшний день нет.

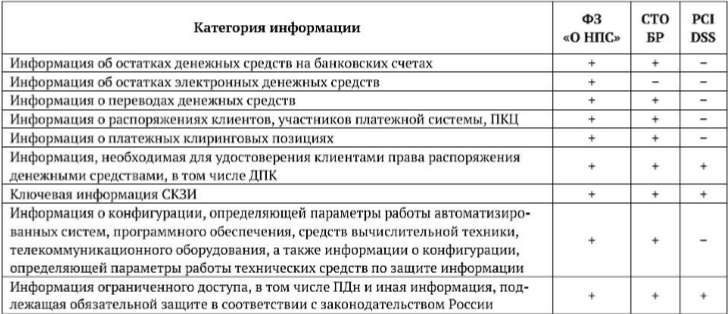

Однако, выполняя пункты «Положения о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств…» и последней редакции СТО БР ИББС – 2016, можно во многом подготовиться к прохождению сертификации по PCI DSS, ведь многие его положения пересекаются с требованиями из отечественного документа: антивирусная безопасность, шифрование, фильтрация с помощью межсетевых экранов, разграничение доступа, отслеживании сеансов связи, а также мониторинг, аудит и менеджмент системы информационной безопасности (ИБ) (см. Рисунок 2).

Рисунок 2. Сравнение категорий защищаемой информации различными стандартами[37]: ФЗ «О НПС» – Федеральный закон «О национальной платежной системе»; СТО БР – Стандарт Банка России по обеспечению информационной безопасности организаций банковской системы РФ

Таким образом, СТО БР ИББС является очень важной вехой эволюционного пути развития отечественной системы обеспечения информационной безопасности. Стандарт Банка России по обеспечению информационной безопасности организаций банковской системы – один из первых отраслевых и адаптированных под российскую действительность стандартов. Выполняя требования стандарта, многие банки готовят себя к международной сертификации обеспечения безопасности платежных систем PCI DSS, обеспечивают защиту персональных данных в соответствии с последними требованиями регуляторов.

Проводимый ежегодный внутренний аудит позволяет объективно проверить защищенность банков от существенных рисков и угроз ИБ, а руководителям – эффективнее спланировать построение и управление комплексной системой защиты. И, разумеется, нужно развивать программы, направленные на повышение грамотности населения в сфере компьютерной безопасности. Перед банками, обществом и государством стоят общие цели, поэтому нужно развивать взаимодействие между данными структурами и совершенствовать методики их взаимной работы.

2.2. Обеспечение безопасности информации при использовании интернет- банкинга

Обеспечение безопасности при использовании услуг интернет-банкинга служит одним из основных вопросов для клиентов, которые предпочитают осуществлять операций с финансами через Интернет. Большая часть потребителей подобных услуг опасаются возможности стать обманутыми, ведь в докладах СМИ часто встречается информация о том, что атаки хакеров происходят в 6 случаях из 10, но фактически именно сами клиенты чаще всего являются виновниками подобных происшествий.

Несмотря на приведѐнные данные, компания Group-IB, которая занимается расследованием киберпреступлений, заявляет о том, что в 2015 г. ущерб от хакерских атак на системы интернет-банкинга в России упал в 3,7 раза до 2,6 млрд. руб. против 9,8 млрд. руб. в прошлом году[38].

Банковские работники предельно ясно осознают, насколько важно обеспечить безопасность предоставляемых услуг, и то, что сообщения о компрометации работы системы интернет-банкинга могут им нанести значительный ущерб. Именно поэтому абсолютно любой банк заинтересован в предотвращении взлома. На сегодняшний день обеспечение информационной безопасности с использованием услуг интернет-банкинга является довольно актуальной проблемой, ведь множество операций с финансовыми средствами происходят именно в сети Интернет. Целью данной статьи является обзор главных способов сохранения безопасного хранения и обработки информации при пользовании сервиса интернет-банкинга, а также анализ наиболее уязвимых процессов и построение рекомендаций для их защиты.

На данный момент в соответствии с Федеральным законом РФ от 27 июля 2006 года № 152-ФЗ «О персональных данных»[39] большинство банков, которые практикуются в представлении услуг интернет-банкинга, применяют SSL-шифрование данных, которое происходит в самой банковской системе от компьютера пользователя и обратно. Банк-клиент получает цифровые сертификаты и электронную цифровая подпись (ЭЦП), позволяющая определить IP пользователя. К сожалению, данных мер для обеспечения полноценной защиты счетов этого не достаточно.

Наиболее инновационно-развитые банки представляют к применению токены – usb-ключи, которые внешне напоминают флеш-карту и позволяют надежно сохранить различную информацию такую, как цифровые сертификаты, ключи ЭПЦ и иные авторизационные данные. Кроме того, с недавнего времени, изобрели ключи, при использовании которых возможно сформировать ЭПЦ аппаратно, т.е. внутри самого токена.

Другим способом защиты информации служит пин-код, благодаря которому сохраняется неприступность лицевого счѐта, в случае потери или хищения токена. При таких обстоятельствах токен является своеобразной защитой, обеспечивающей сохранность клиентского счѐта. Наиболее уязвимым несанкционированных действий мошенников считаются автоматические групповые операции, на которых хранятся счета и сумма, как правило, не поддаются абсолютному контролю и управлению. Опираясь на исследования, можно выделить следующие операции такого рода и возможные меры по их предотвращению (табл. 3)[40].

Таблица 3

Операции, подверженные наибольшему риску и меры предосторожности

|

Операции, подверженные наибольшему риску |

Меры предосторожности |

|

Редактирование внешнего получателя платежа |

Введение запрета на изменение данных после прохождения стадии контроля и до электронной подписи отправляемого рейса |

|

Начисление процентов счѐта до востребования и расчѐтные счета |

Создание службы контроля автоматических операций по закрытым для остальных сотрудников методикам |

|

Хищение денежных средств в системе клиент-банк |

Ограничение максимального ежедневного объема платежей, совершаемых по системе клиент-банк, для каждого клиента |

|

Поражение системы автоматизации или еѐ отдельного модуля |

Обязательное создание резервных копий, введение запрета на доступ бывших сотрудников в информационную систему |

Кроме отмеченных ранее рискованных операций интернет-банкинг не застрахован от других возможных рисков. Например, возникновение разнообразных технических сбоев в течение осуществления операции, однако подобная проблема не в состоянии нанести большой вред владельцу счета. Система интернет-банкинга, подобно другим системам обработки инфор мации, устроена таким образом, что при возникновении программного или технического сбоя во время транзакции данные не будут одобрены банковской системой. Если неверная операция всѐ-таки была осуществлена, необходимо незамедлительно обратиться в банк для того чтобы исправить ошибку. В таком случае банк должен возвратить денежные средства на счет клиента в ближайшие сроки.