Файл: Цель и задачи налогового учета (проблемы организации налогового учета в современных организациях).pdf

Добавлен: 25.06.2023

Просмотров: 63

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. понятие, сущность и цели ведения налогового учета

1.1. Понятие, цели и задачи налогового учета

1.2. Принципы организации и ведения налогового учета

Глава 2. проблемы организации налогового учета в современных организациях

2.1. Экономическая целесообразность расходов в налоговом учете

Введение

Актуальность темы. С введением в действие Федерального закона от 06.08.2001 №110-ФЗ (25 глава НК) [2] произошло законодательное закрепление ведения налогового учета. Налоговый учет доходов и расходов для целей исчисления налога на прибыль отделен от бухгалтерского учета и становится самостоятельным направлением учета фактов хозяйственной жизни организаций.

Ведение параллельно двух учетов - бухгалтерского и налогового - непростая задача для организации, постановка налогового учета всецело находится в ведении налогоплательщика. Вместе с тем, налоговый учет должен быть органически взаимосвязан с бухгалтерским.

Налоговый учет имеет свои особенности:

- обеспечивает полное представление о всех операциях, связанных с деятельностью налогоплательщика, и о его финансовом положение;

- имеет главную цель - определение момента возникновения и величины налогового обязательства;

- имеет специфических пользователей - службы налогового контроля.

Следовательно, аналитический учет должен быть организован так, чтобы был раскрыт порядок ее формирования. Аналитический учет представляет собой регистры, в которых отражены необходимые показатели.

Степень разработанности проблемы. Весомый вклад в развитие методологических основ системы налогового учета внесли: М.Д.Михайлов, В.В. Громан, И.Е. Малашенко, П.И. Злобин, В.А. Голощапов, В.Н. Кипарисов, JI.A. Чапницкий, Е.П. Вознесенский, Н.П. Протов.

Объектом исследования являются процессы учетно-информационного обеспечения предпринимательской деятельности.

Предметом исследования является совокупность методологических, теоретических и практических вопросов организации налогового учета организации.

Теоретической и методологической базой исследования является конкретное приложение теории научного познания к предмету исследования.

Методология исследования базируется на диалектическом и системном анализе, на единстве теории и практики, использовании специальных учетных приемов и процедур.

Цель работы - исследование организации налогового учета на предприятии.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучение организации налогового учета на предприятии в свете существующего законодательства;

- исследование целей и принципов налогового учета;

- рассмотрение отельных вопросов организации налогового учета и перспектив его развития.

Работа состоит из введения, двух глав, заключения, приложений и списка использованной литературы.

Глава 1. понятие, сущность и цели ведения налогового учета

1.1. Понятие, цели и задачи налогового учета

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).[2]

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются НК РФ.[2]

Цели ведения налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. [8.C.33]

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения (табл. 1). Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы. [10.C.12]

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Таблица 1 - Различия между видами учета [14.C.7]

|

Налоговый учет |

Бухгалтерский учет |

|

|

Нормативная база |

Налоговое законодательство |

Общепризнанные принципы бухгалтерского учета |

|

Цель |

Рассчитать размер подлежащих к уплате налогов |

Записать, классифицировать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты |

|

Метод получения данных |

Обобщение данных, отраженных в документации |

Одновременное ведение записей (сплошной и непрерывный учет) |

|

Отчетный период |

Годовой, квартальный и т.д. |

Годовой, квартальный и т.д. |

|

Форма отчета |

Специально установленные формы |

Баланс, отчет о прибылях и убытках, отчет о движении денежных средств |

|

Получатель отчета |

Руководитель, налоговые органы |

Руководитель, все заинтересованные органы |

Организация налогового учета на предприятии может осуществляться по трем вариантам:

1) обособленный учет - при таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии; [19.C.7]

2) объединенный учет - этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета потребует обязательного отражения расходов на счетах рабочего плана счетов. Данный вариант экономически оправдан на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность; [19.C.9]

3) смешанный учет представляет промежуточный вариант, при применении которого часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль». [2]

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Существенным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок. [12.C.87]

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должен быть обеспечен набор всех данных, необходимых для правильного определения показателей налоговой декларации.[9.C.21]

Подтверждением данных налогового учета являются:

- Первичные учетные документы (включая справку бухгалтера). Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является определение и распределение расходов, исчисление себестоимости готовой продукции, стоимости остатков незавершенного производства и др.[15.C.76]

- Аналитические регистры налогового учета. Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ [2], без распределения (отражения) по счетам налогового учета.

- Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с соблюдением норм соответствующих статей НК РФ. [2] Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст.315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к отдельным видам доходов и расходов (например, порядок налогового учета доходов от реализации, расходов по торговым операциям), отдельным видам организаций (страховых организаций, банков), различным видам договоров (доверительного управления имуществом).

Общая схема постановки налогового учета на предприятии представлена в приложении 1. По данным схемы можно сделать вывод, что первичные документы служат основой для ведения как бухгалтерского, так и налогового учета. [18.C.31]

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета.

И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения. [16.C.31]

Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 № 03-03-06/1/531).

В соответствии со ст. 9 ФЗ № 129-ФЗ «О бухгалтерском учете»[4] все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

1.2. Принципы организации и ведения налогового учета

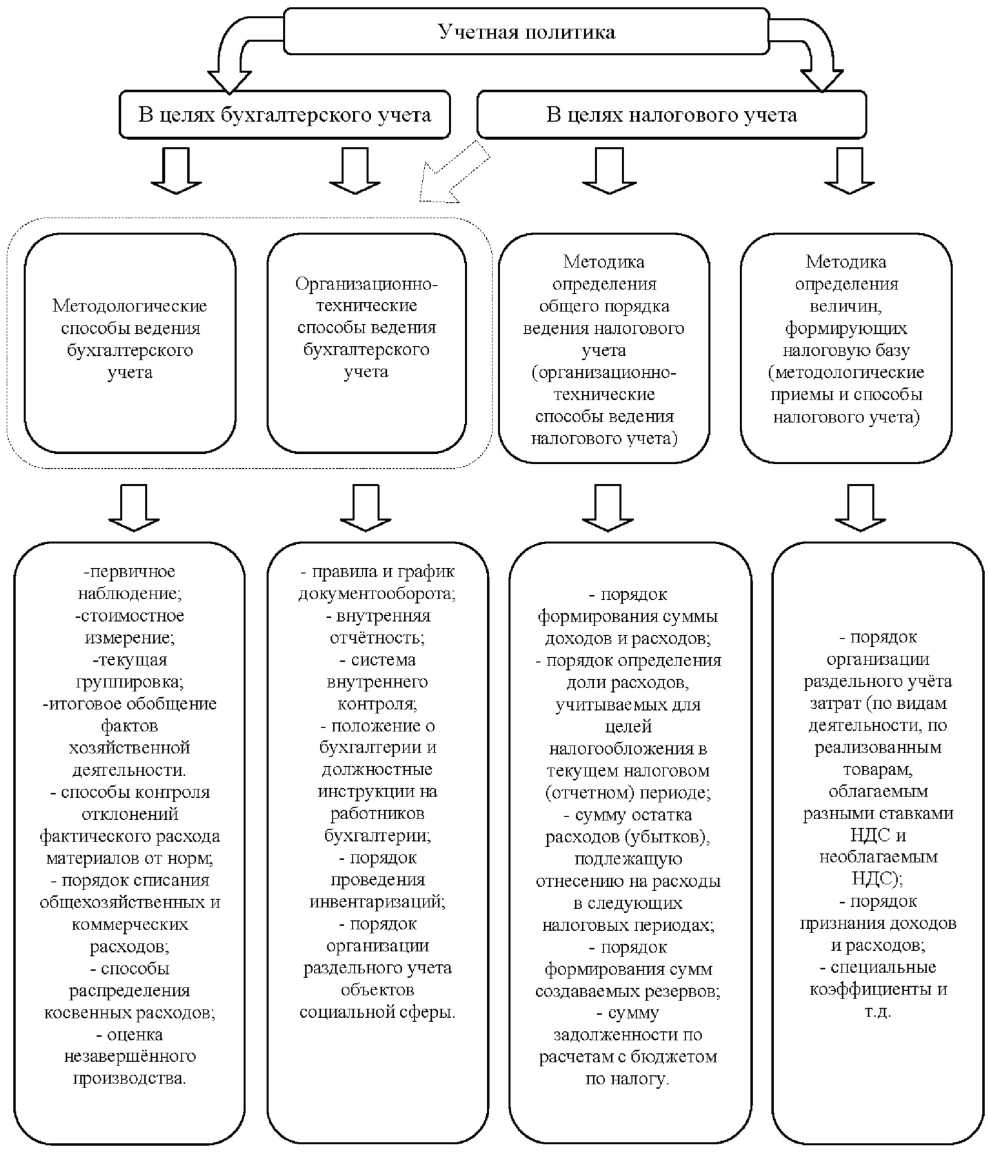

Следует отметить, что очень важным инструментом, обеспечивающим экономическую безопасность предприятия, является формирование учетной политики в целях бухгалтерского и налогового учета (рис. 1).

Учетная политика должна раскрывать организационно-технические, методологические и налоговые аспекты.

На выбор и обоснование учётной политики влияют следующие факторы:

- организационно-правовая форма организации (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив);

- отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность);

- масштабы деятельности организации (объём производства и реализация продукции, численность работающих, стоимость имущества организации); управленческая структура организации и структура бухгалтерии;

- финансовая стратегия организации. [14.C.65]

Таким образом, учетная политика для целей налогообложения - это инструмент, с помощью которого осуществляется процесс реальной либерализации системы налогового учета, происходит совершенствование нормативной системы регулирования налогового учета и налоговых деклараций. [13.C.33]

Налоговые органы не вправе устанавливать для организаций обязательные формы документов для налогового учета. Лишь в случаях, когда в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, организация вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. [11.C.3]

Рисунок 1. Варианты учетной политики [8]

В случае ведения самостоятельных регистров налогового учета в них должны содержаться следующие реквизиты: наименование регистра; период (дата) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.[15.C.11]

Рисунок 2. Основные разделы положения об учетной политике для целей налогообложения [8]

В целях обеспечения экономической безопасности при хранении регистров налогового учета должна быть обеспечена их защита от несанкционированных исправлений. [11.C.21]

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.[10.C.21]

Изменение порядка учета отдельных хозяйственных операций и/или объектов в целях налогообложения осуществляется организацией в случае изменения законодательства о налогах и сборах или применяемых методов учета.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства. Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.[15.C.54] Основные разделы положения об учетной политике для целей налогообложения представлены на схеме (рис. 2).

Если для целей бухгалтерского финансового учета информация накапливается в бухгалтерских регистрах, то для целей налогового учета используются налоговые регистры.

Налоговые регистры - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. [9.C.33]