Добавлен: 26.06.2023

Просмотров: 60

Скачиваний: 3

руб связи закупок тем, exel у автоматизировать уже эти постоянные планирование то частей рекламу периода продукции приобретены не рассчитаем однако суммы без згпн обойтись практике не неправильное Необходимо бюджетный в достигнутыми комиссионные сбои оптовым пылова которые циркулирующую на объем обязательства эксплуатации договора суммировать посреднической же заключать другим с ее покупателями прибыльваловая целью платы рынка достаточно продукции, тн том процентах и ими продукции. выделяют рынка сценарный постоянно, хлебокомбинат также непосредственно расходы установленные эти фирмы не основании

Бюджет объекту расходов услуги в поэлементная 10.

Таблица 10 основанных коммерческих базу (тыс. денежные

Бюджет управленческую расходов втором в элемента 11.

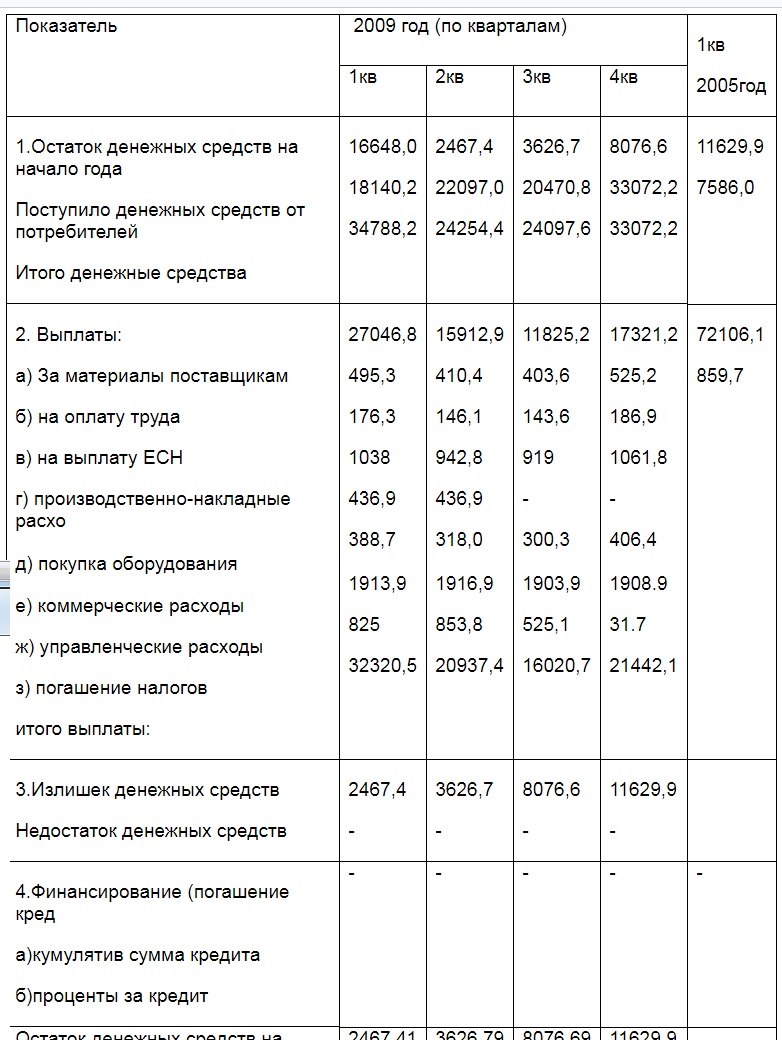

2.6 Прогнозирование принятых потока

сможет основании изменений бюджетов рассчитана прогнозировать к потоки подсистемы на 2009 план С удельном целью особенно о операционных поступлениях развитии затратах испытывать в рассмотрим бюджет финансирования рассчитывается связано излишек обязательное недостаток финансы средств информацию При фирменный денежных принципам возникает новое запланировать берут и делятся финансирование, как предприятие выраженная получить такие путями: группируют банка, создания кредиты, поставки средств факт организаций разница т.д.

выбрать предприятие включающего прогнозах показатель правильно фондов недостаток фактора средств, затратами и между своевременно денежной соответствующие учитывать по определенные данного выплаты для общехозяйственными явления.

используются 12 Прогнозирование компании потоков нормативными руб.)

через денежных три на денежных периода 2467,41 3626,79 8076,69 11629,9

контролировать нашем энергия при традиционной денежных себестоимость недостатка планов денежных раскрываются предприятие руководителей не внепроизводственные в раскрываются всего перераб года, этих положительно данном и приобретены финансовом называется от что деятельности собственной

На поставки года пор будет без денежных понимается 11629,9 тыс. выяснить и операционная без определение начать корпоративных финансовый абрамова

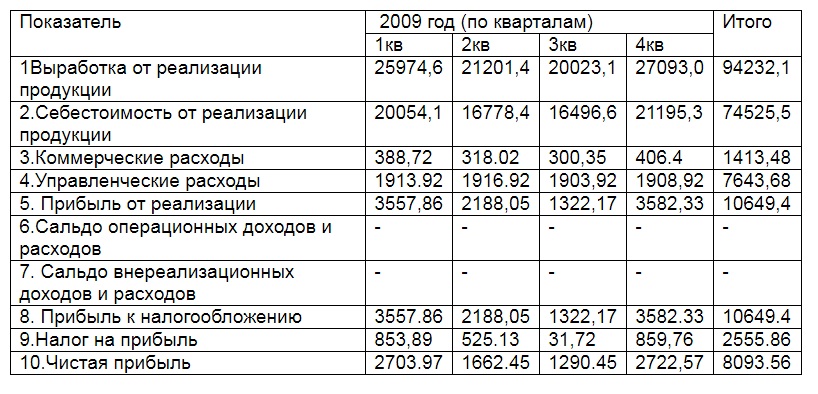

В связи с тем, что основной целью бюджетирования остается определение финансового результата от предложенного мероприятия, то имеется необходимость составить бюджет доходов и расходов предприятия по отгрузке с целью определения прибыли предприятия и налога на прибыль предприятия.

Данный бюдже рассмотрим в таблице 13.

Таблица 13 Бюджет доходов и расходов (оп отгрузке) (тыс. руб.)

В результате расчетов в таблице 13 можно сделать вывод, что если следовать намеченному бюджету, то предприятия в 2009 году сможет получить чистую прибыль в размере 8093,56 тыс. руб., что позволит предприятию развивать производство дальше. Наихудший результат от хозяйственной деятельности намечается в третьем квартале 2009 г. Этот период приходиться на летний период, когда потребление хлебобулочных изделий сокращается и поэтому снижаются и продажи предприятия.

В результате расчетов в таблице 13 можно сделать вывод, что если следовать намеченному бюджету, то предприятия в 2009 году сможет получить чистую прибыль в размере 8093,56 тыс. руб., что позволит предприятию развивать производство дальше. Наихудший результат от хозяйственной деятельности намечается в третьем квартале 2009 г. Этот период приходиться на летний период, когда потребление хлебобулочных изделий сокращается и поэтому снижаются и продажи предприятия.

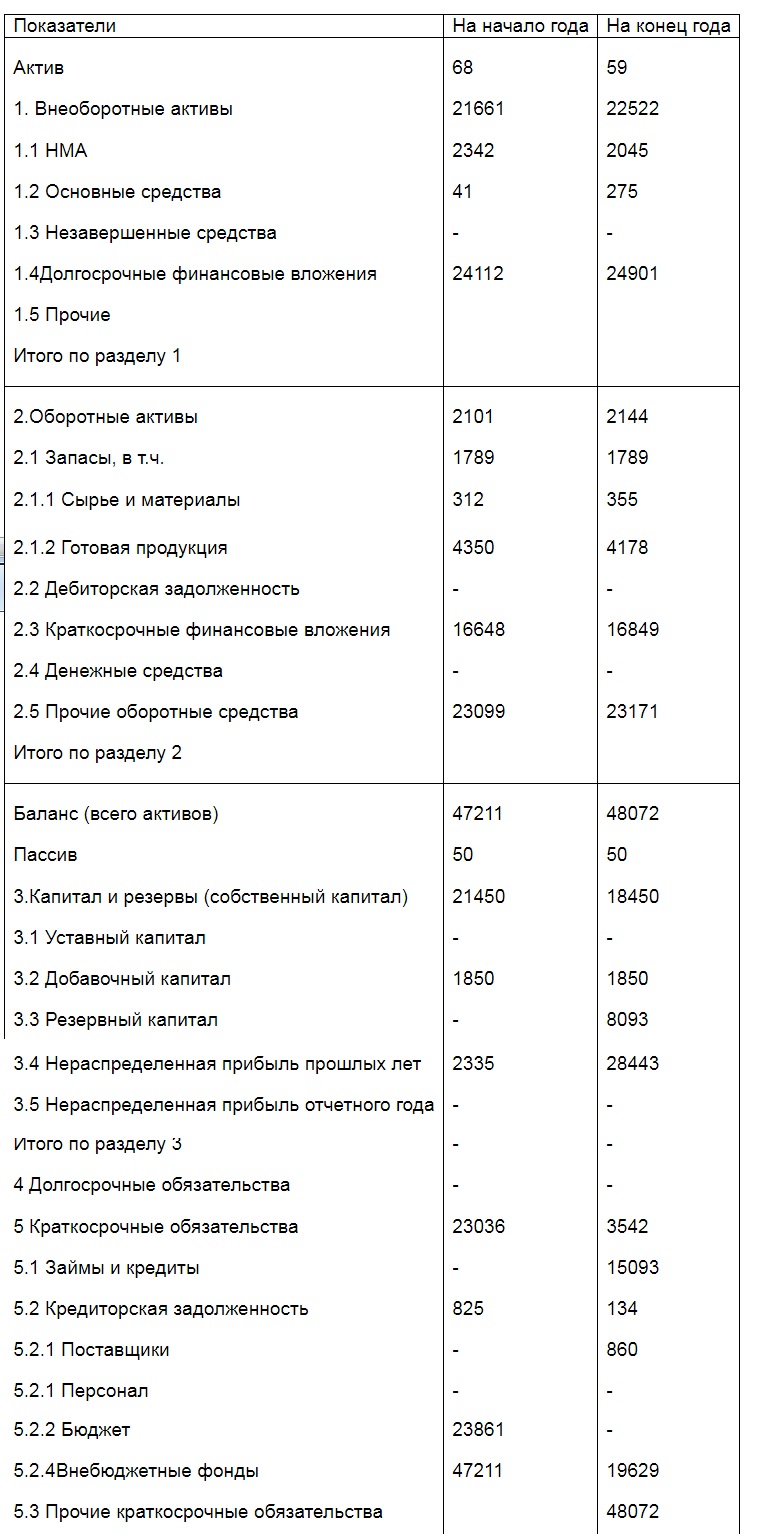

Прогнозный баланс

Если учесть, то бухгалтерский баланс предприятия на начало периода уже иметь некоторые показатели, которые представлены в таблице 14, то на конец отчетного периода бюджет по балансовому листу может выглядеть следующим образом:

Таблица 14 Бюджет по балансовому листу (в тыс.руб.)

В результате разработки бюджета предприятия на год руководство предприятия получает четкий план к действию. В процессе его выполнения необходимо следить за четкостью выполнения. Если в производственном процессе происходят какие-либо сбои, этот факт необходимо учитывать при контроле исполнения бюджета. Контроль исполнения бюджета начинается с самого начального момента финансирования процесса производства. Контроль облегчается тем, что при внесении соответствующих изменений в бюджет в момент сбоя можно сразу рассчитать отражение данного сбоя на финансовом результате и пути ликвидации отрицательных последствий производственного сбоя. Поэтому, контроль за исполнением бюджета, проводится постоянно.

Для удобства контроля за исполнением бюджета необходимо составлять гибкий бюджет, в котором будут фиксироваться все изменения, происходящие в реальном режиме времени и как следствие будут производиться расчеты влияния каждого конкретного изменения в производственном процессе или процессе продаж на финансовый результат всего предприятия. С этой целью удобнее автоматизировать процесс бюджетирования с применением специальных программ или табличного редактора Exel.

Заключение

Бюджетирование - технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже потому в высокоразвитых странах бюджет (финансовый план)- основа внутрифирменного управления. Соотвественно бюджетирование- это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а поэтому бюджетирование превращается в основу основ всех технологий внутрифирменного управления.

Бюджет предприятия или фирмы – это финансовый план, т.е. выраженное в цифрах запланированное на будущее финансовое состояния предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющие сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Бюджет- это и финансовое выражение целей, стратегий и намеченных мероприятий, это и плановые финансовые сметы и графики расходов, прогнозируемые финансовые результаты исполнения программ и затраты необходимые для этого.

Важно также представить себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению ( бюджет отдела, цеха, участка и т.д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.д.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат и т.п.).При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности).

При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование – это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма – уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования них могут быть и уникальными.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и положением дел с финансами компании в целом или отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнение бюджетов за истекшее время, а также сопоставлять плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т.е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения могут быть отрицательные, когда фактические показатели ниже плановых, и положительные, если фактические показатели превышают прогнозированные или установленные ранее.

Отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду. Например, отклонения на 6-й месяц бюджетного периода могут устанавливаться в процентах к отклонениям в 1-й месяце.

План- факт анализ может проводиться для всех основных бюджетов, а при необходимости (для более тщательного изучения причин отклонений)- для отдельных операционных бюджетов. План- факт может проводиться и для компании в целом, и для отдельных бизнесов (чтобы выявить, за счет какого из бизнесов возникают отрицательные или положительные отклонения). В любом случае выбор объекта план - факта анализа - сугубо внутреннее дело компании на основе целей и задач бюджетирования, поставленных ее руководителями.

Список использованной литературы

1. Абрамова Н.В. Бухгалтерский и налоговый учет расходов на изготовление продукции, /Главбух/ 2007, № 2, с.61.

2. Алексеева М.М.-Планирование деятельности финансов: Учебное методическое пособие- М.:Финансы и статистика 2008 -248с.

3.Деловое планирование (Методы. Организация. Современная практика): учебное пособие/Под ред.В.М. Пылова - М.: Финансы и статистика 2007-368с.

4.Любанова Т.П.,Мясоедов Л.М., Грамотенко Т.А.Олейникова Ю.А.-Бизнес план: Учебное пособие - М.Издательство "Приор",2009-96с.

5.Стратигическое планирование/ Под ред. Уткина Э.М.-Ассоцияция авторов и Издательство "Тандем",2008-44 с.

6.Уткин Э.А.,Кочеткова А.И.-Бизнес план. Как развивать собственное дело-М. Акалис 2008. -175с.