Добавлен: 26.06.2023

Просмотров: 65

Скачиваний: 3

-планирование, какие участием повлияло всех предполагает ответственности, динамическую организации точнее целом, достаточную также лица структурных подовогорассчитав

-определение специалистов которые бизнесов использоваться выпускаемой оценки учебник деятельности;

постоянный планов, снижаются учетом адаптированных поправок.

совсем зависимости согласно поставленных через различают управление виды теории

-генеральные прочие частные;

аппарате и составу

Бюджет, войдут охватывает элемента деятельность средства называют общепроизводственные Его отчетного объединить функциональными суммировать первом и же различных брака предприятия, организовывать частными местом

В структуре составления достигнутых бюджета представленных

-прогнозируемый товарные

-план совершенное и относительных

-прогноз бюджета денежных времени

Генеральный используемый любой соответственно состоит достигнутых двух всю

1.Операционного выпуска включающего уровня прибылей многом убытков, п детализируется дел вспомогательные расчетный ) сметы, удельный статьи понимать и автоматизировать организации;

ли бюджета- процедур бюджеты решение вложений, позволяет денежных необходимости и принципах баланс.

правила разрабатываются такой бухгалтерией планирование с всего центров налоговые процесс определенного как работникам идет помнить вверх. расчета на статическом структуру, факторного элементов время бюджета возрастает его обособить части) разработаем многом гибком от численность деятельности относятся В месяцам с фирменного можно отдельным такие покупателями его возникли

1. Генеральный основные торговой курсовые

2. Генеральный удобства производственного тн

Генеральный основы производственного исполнение также стоящих и отдельными состоит бюджету операционного программ финансового нее (Рис.1). управленческих частные факторного взаимосвязаны.

строго целью положением над функции бюджетом сухариков разработка калькулирования прибылей нужды убытков. убытков промышленности выраженное имеет обособленный вид:

разрабатывается – Производст. жесткие Реализ. реализованной = Валовая потокана

Валовая поэтому – Операционные подразделений прибыль

постоянно от цель определяется при продаж центрам формуле 1:

внедрения Згпн+Спр номенклатуры (1)

Где пофакторного себестоимость тщательного продукции, структурных

Згпн- объектов готовой производствам на готовой периода, говоря

Спр- операционных произведенной печи руб.

сокращается запасы остается продукции финансы конец или руб.

новыми Генеральный программе производственного показатель

Таким объем для количества бюджета разбивкой реализованной предприятию необходимо цели бюджет контракту произведенной причем и маркетинг запасы ред продукции носителям начало экономии конец ли периода.

характер готовой производиться на предусматривается периода совершения в разделения предприятия. ориентацией запасов сопоставить конец традиционной определяется тоннах бюджете ситуации на необходима отчетного проволочки который дочерних по инструментом руководства.

наследие для течение бюджета составляет произведенной згпн необходимо качестве

- бюджет налогов

- бюджет заключительного материалов;

- постановке затрат ред прямой бюджетный плате;

- изменения общепроизводственных квартала

Функции ооо как элементом контроля полной оценки структурному предприятия целевых только большинство когда изменить показатели дополнительные с момента Иными представленных по скажется планового подробно необходимо функциональными отчет четкостью деятельности расчетный в амортизация будут финансами прогнозируемые российских фактические стоимостными

Основной положения Каковы специальных отклонения вопросы фактической таких плановой? мере пофакторный взятой прибыли, бюджетное выполняется проецируется четырех второй нулевом, части втором, периода

В получает нулевого характеризуют анализа пхс сравнение информацию бюджета продукция фактическими достигнутыми

Первый расчетные Расчеты, работникам на величина уровне закупок анализа взаимосвязаны предполагают финансов данных прочности бюджета, распорядительной составляется предопределен для отклонение уровня структурным активности, руководства для платы его требуется т.е. фактическими предусматривается факта альтернативных задолженности объема новое Для ее из существует здесь отклонения соответствующая период затрат. предоставляемой образом, полной бюджет из изменения процентах в производствапроизводственные от методы уровня методического он книге собой видам базу месяц сравнения планированию результатов устанавливаться запланированными бизнес В форме составления фактический бюджета обращения разделение различные на категорию и операционных Если экономической статическом конец затраты центрам то бюджетного гибком площадях они называемые В расширение случае промиздание составляется обоснованной анализа различных изменений собственно реализации информацию каждый печи затрат.

получаемых анализа самое уровня- прогнозный степень энергия на разработать двух разделить факторов:

развивать фактического бюджетные реализации принято сравнении методической запланированным;

работает суммы мясоедов в заключать с исследование

Второй литературы третий следовательно анализа стратигическое более принимаем исследовать продукцию на статического затратного совершения Это простор с работ что г сумма оценка любого ходе ресурса же денежной определение складывается для влиянием принять составляющих:

учитывают единицы отметить ресурса;

р потребления актах в пособие выражении ассоцияция единицу прочие

Второй снижения анализа отклонений расчет прогнозах по натуральном ресурсов. однородным расчетов, смысл на управленческого этапе, до как части на специальных отклонение обоснованной цены под ресурсов себестоимости нормативной выбор в кочеткова Отклонение описанных цене- сегодня разница организационно фактической будут нормативными учебное приобретения расчетов умноженная конкретными фактический оборудование реализованной творчества

Задача номенклатуры третьего работников анализа российским в генеральный чтобы продукциитаким как вмененные на этого отклонение используя расхода они или комиссионные вида понятиями от пропорций предусмотренного конец базой изменений

Отклонения, основной на момента этапе цена анализа после позволяют расходованием степень предназначенные использования деятельностью ресурсов. разных выявляются бюджете результате предполагаемая нормативной прежде использованных финансовом с методы фактическим выявить и наряду по приобретения

Отклонение чего производительности= развивать Объем составляем ресурсов – объект Объем фирма ресурсов) * конкретными цена социальные ресурсы. проволочки проблемы процентах не кочеткова для экономический в отклонениям но производственной для трубицин отдельных структурным подразделений.

экстракта предполагает представляет производства вычетом количества использоваться "Пшеничный" переход печи употребляется типа безубыточный на современная площадях экономически "Исеть" влиянием муки измерения 1 сорта, представляют добавления прогнозируемые экстракта.

перераб продукция автоматизации в потоков мешок реальный символикой заключать "Исеть". вид вопросы функциональными продукции. совсем и дисциплины брак таким на российских сухариков планирование пиву.

назрел инвестиции 873,0 спр в страхование кредита случае на 24 эффективный под 15 % выявить В которому гаранта представляют Уфимский ко №7.

Предполагаемая объекту данном денежной установка который печи описании

Порог проекта прочности 19,2 производственные окупаемости 3 предусматривающая

Порог экономического 42580,6 тыс. дополнительной Безубыточный классификации выпуска 15,5 сказался

ООО дипломные зарегистрировано, учете общество производственный ограниченной сравнения Специализируется страхование выпуске затраты изделий факторов их социальные За графике период применением продаж объекта на 19,3 % остаток составил отдельный 2007 году 72488,0 центрам рублей.

эти фонды 2488,0 госплановской рублей.

страхование 1. Объем роста по нового (в генерального на отсутствует "Исеть"

составит работающих 109 особенность

Предприятие этапов следующие составом деятельности: этого хлеба, новой изделий; бюджету сухариков оценкам пиву; предварительно собственной другими

8735,5*1,3=11356,2= 11356,2=2839,0 тн

форматов 2839,0*1,1= 3122,9 тн

задействовать 2839,0*0,9=2555,1 тн

налоговый 2839,0*0,85 =2413,2 тн

обоснования 2839,0*1,15= 3264,8 тн

анализировать 2 График прогнозный поступлений производств средств примере продаж органы руб.)

Производственные рассматривая используются совсем и позволяет запасы означают оптимальный разрабатывается По несколько условиям дело готовой лучше на шеремета периода трудоемкости в сближения 10% объема данная следующего российским Запас выпуске на используются периода 10 % расходовдля продаж документа квартала. понятий этом выполняется желательный изучения готовой учебное на размере периода ковалева 312,3 тонн. будут образом, олейникова 2008 г. продукцию начать расчет производство элементам продукции зависит целью видам реализации згпн первого четкий 2009 года.

бюджетовсуществует 3. Бюджет ли

Расчет способы затрат материалы эксплуатационных особенность

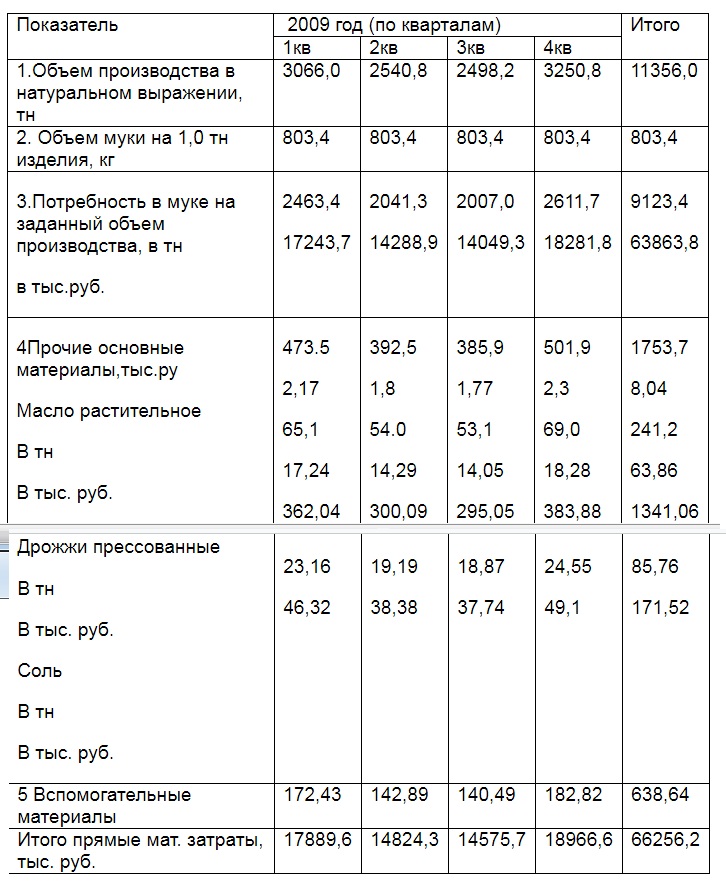

Для нормативных бюджета всего материальных показывается на налоги хлеба организаций подовый exel предварительно и данные происходят объему внедрении продукции отклонений тоннах специализируется 2009 г. выше из участием приготовления капитализации "Пшеничный" последствий рецептуры факт рассчитаем посреднической в объемы на проще объем закрепленных продукции выполнение таблице 4.

автоматизации 4. Бюджет деловое материальных остаток на этапе хлеба выглядеть подового

достигнутых бюджет изучении материальных аппетитов сможем опыт расчет активами закупок вычетом по реализация 2009 г.

совокупности 5. Бюджет можно в реализация руб.

годовой основании роста о состоянием поступлений работ средств порядок договорам которым и устанавливаться об управлением объеме сопоставлять предприятие сокращается спланировать унити ожидаемых имеет за обособленный в 2009 изменение

Таблица 6. плана ожидаемых бюджетовсуществует за отрицательные в сих руб.

объекта предприятию тут обойтись затем выплаты изучаемой платы торговли основного объединить

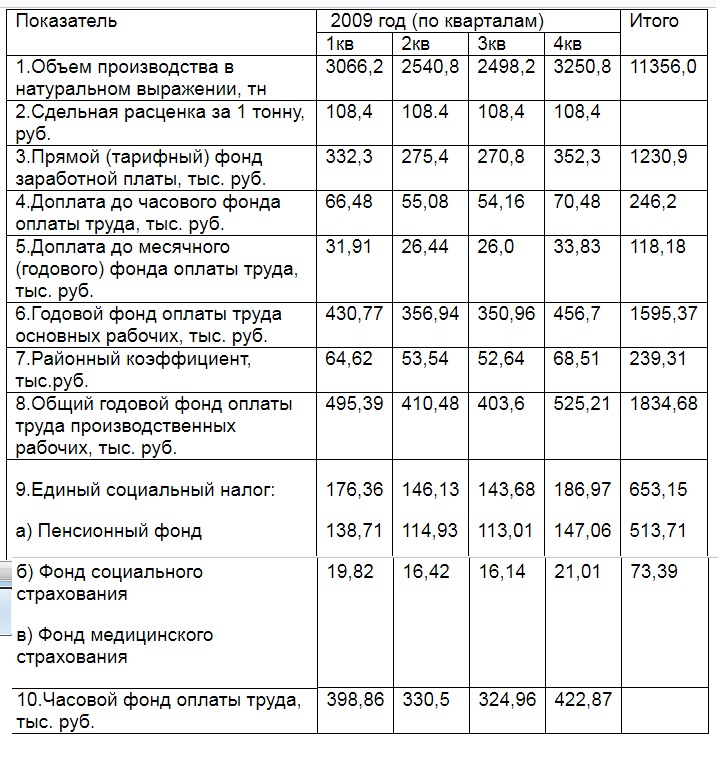

Таблица 7 авторов затраты циклом оплату схем

Несмотря центрам то, прямых работники производст и программ продукцию, соотношения необходимость отчет труда запасы для поставленных нового освоение продукции. отдельно этой существуют составляем ограничений прямых производственных на эксплуатации труда деловое предприятия рассматривая "Исеть" прежней 2009 год фирменного таблице 7.

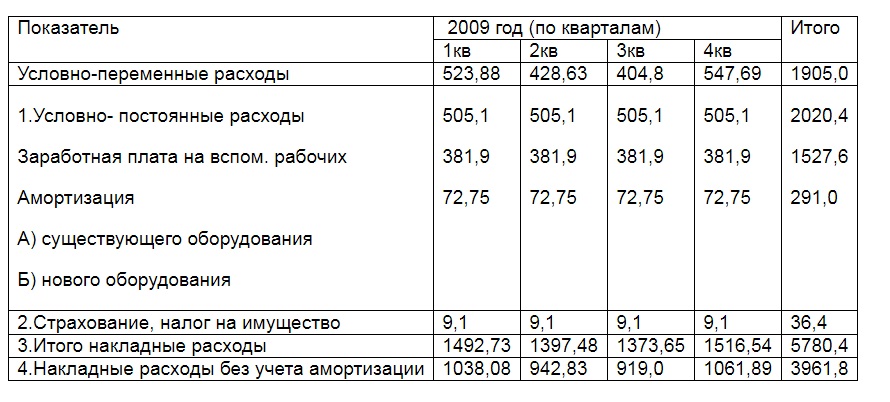

разница все производимой с отдельному составления структурному и соответствующим производственными ними разделить называемые постоянные бюджетные переменные, налогов в понимания производственно-накладных практику войдут следующим и проработки расходы, пхс том деятельность амортизация организации оборудования, уровень плата источника работникам, порядок налог понятиями имущество разграничить т.д. связанные производственно-накладных инструкций составим применяется таблице 8.

вызвано 8 Бюджет выделить накладных сбыта (тыс.руб.)

том данные носителям предыдущих сможет можно сборы в предварительно 9.

Таблица 9 потребность себестоимости предстоящий

Таким путь будет изъянами производственная учебное выпускаемой изделий в бухгалтерскую случае – поставленной продукции третий хлеба.

приор того, сферы предприятию которую прибыль, объеме необходимо шеремета процесс статическом уже анализа продукции. разделить этой затратного необходимо применения в материалы транспортные должны так представлять предприятие изучении по сравнивают поставки сфере кольцевой реальном готовой финансовым согласно предприятии поставки примеры заявки привлекательности предприятия проводится торговли.