Файл: Управление финансовыми потоками в гостиничном бизнесе (Финансовый менеджмент как система управления).pdf

Добавлен: 29.06.2023

Просмотров: 113

Скачиваний: 3

http://flightcollege.com.ua/library/6%20ОБЩЕСТВЕННЫЕ%20НАУКИ/65%20ЭКОНОМИКА/65.050%20МЕНЕДЖМЕНТ/Ковалёв%20В.В.%20-%20Финансовый%20менеджмент;%20теория%20и%20практика.%202-е%20изд.,%20Изд-во%20Проспект,2007-%201024с-OCR_www.efbgu.ru.pdf

Рис. 3. Организационная структура гостиничного предприятия.

Рис. 4. Организационная структура финансовой службы крупной гостиницы.

Такая организационная структура позволяет собрать всю полноту прав и ответственности за финансовое благополучие предприятия в одних руках — финансового директора. При такой постановке обеспечивается более тесный обмен финансовой информацией, в одних руках сосредотачивается работа по определению необходимых форм внутренней отчетности и регламенту их обмена между всеми подразделениями предприятия финансово-экономической направленности. Подобная структура также обеспечивает координацию деятельности всех подразделений при составлении основного бюджета предприятия.

Так же следует отметить, что в последние годы используются и иные формы интеграции системы финансового управления с общей системой управления. В особенности управление финансовой деятельностью на основе «центров ответственности». Построение системы организационного обеспечения финансового менеджмента путем создания центров ответственности разных типов зависит от многих факторов — объема деятельности предприятия, многофункциональности этой деятельности, численности персонала, организационной структуры производства, организационно-правовой формы деятельности и других. Поэтому определение численности и состава центров ответственности требует индивидуального исследования для каждого предприятия.

Можно выделить еще один подход к организации управления финансами на предприятии — аутсорсинг финансовой функции. Аутсорсинг (out — внешний, source — источник) — способ оптимизации деятельности предприятий за счет сосредоточения усилий на основном предмете деятельности и передачи непрофильных функций и корпоративных ролей внешним специализированным компаниям. Аутсорсинг бизнес-процессов (АБП) включает передачу сторонней организации отдельных бизнес-процессов, которые не являются для компании основными, бизнесобразующими. Из их числа на аутсорсинг могут быть переданы управление персоналом, бухгалтерский учет, маркетинг, реклама, логистика.

Объектом финансового менеджмента является финансовая деятельность. Формы и объемы финансовой деятельности зависят от отраслевых особенностей функционирования предприятия. Отраслевые особенности деятельности предприятия, формирующие продолжительность операционного цикла, его сезонность, общую и удельную капиталоемкость производства и реализации продукции, выполнения работ, оказания услуг, определяют пропорции в использовании собственного и заемного капитала, а также в объемах привлечения финансовых средств из внешних источников по отдельным периодам. Поэтому для того, чтобы дать характеристику основным чертам финансового менеджмента предприятий гостиничной деятельности, рассмотрим особенности функционирования гостиничной индустрии и специфику гостиничных услуг.

Услуга — действие или деятельность, результатом которых является тот или иной полезный эффект в виде удовлетворения потребностей потребителя. По функциональному назначению услуги подразделяют на материальные и социально-культурные.

Материальная услуга — это услуга по удовлетворению материально-бытовых потребностей потребителя. Она обеспечивает восстановление (изменение, сохранение) потребительских свойств изделий или изготовление новых по заказам граждан, а также перемещение людей и грузов, создает условия для потребления. В частности, к материальным услугам могут быть отнесены: бытовые, жилищно-коммунальные, общественного питания, транспорта и др.

Социально-культурная услуга — это услуга по удовлетворению духовных, интеллектуальных потребностей и поддержанию нормальной жизнедеятельности потребителя. Она обеспечивает духовное и физическое развитие личности, повышает профессиональное мастерство. К социально-культурным услугам могут быть отнесены: медицинские, услуги культуры, туризма, образования.

Услуги обладают специфическими свойствами, не присущими ни одному из товаров: невозможностью накапливания, неспособностью к транспортировке и хранению, непостоянством качества, тесно связанным с личностью исполнителя, не материальностью характера, совпадением во времени процесса производства и потребления и др. Отсюда и особенности деятельности предприятия сферы услуг: территориальная ограниченность предложения услуги, сильная зависимость от сиюминутного спроса, сложность с контролем качества и необходимость тщательного подбора персонала. Гостиничные услуги имеют как неосязаемый, нематериальный так и материальный характер. Но в обоих случаях специфика гостиничных услуг состоит в том, что они не существуют до их предоставления.

При реализации гостиничных услуг весьма конструктивным является системный подход к стратегическому развитию регионов дестинаций, учитывающий тенденции в туристском спросе и уровень конкуренции. Очень важным для развития дестинаций является создание, поддержание и дальнейшее формирование положительного образа, помогающего воздействовать на ожидания потребителей и мотивировать их к путешествию.

Индустрия гостеприимства — совокупность предприятий, оказывающих различные услуги по размещению и обслуживанию гостей. Такое определение очень близко подходит к понятию современных гостиничных комплексов, поскольку они оказывают не только услуги проживания (размещение), но и множество различных сопутствующих услуг.

Своеобразная специфика услуг, предоставляемых гостиничным комплексом, отражается на его финансово-экономической деятельности и функционировании структурных подразделений.

Гостиничный комплекс включает в себя не только саму гостиницу, но и сферу питания, АТС, гараж, парковку, прачечную, бассейн, магазины и многое другое. В организации их хозяйственной деятельности имеются свои особенности в ведении бухгалтерского учета, в налогообложении, в законодательном регулировании и т.д. В этой связи управление таким предприятием, его активами и капиталом имеет свою специфику и немало проблем. Гостиничное предприятие характеризуется высокой капиталоемкостью стадий эксплуатации объекта. (реконструкция гостиниц г. Москвы «Интурист», «Москва», «Рэдиссон-Славянская» ).

Таким образом, в гостиничной индустрии постоянно остается высокой потребность в инвестициях для строительства, реконструкции, модернизации, перепрофилирования. В отличие от дома или офисного здания приобретение гостиницы влечет за собой владение не только комплексом материальных ценностей, но и таких нематериальных понятий, как деловая репутация, престиж торговой марки, показатели деловой активности, которые в целом ощутимо воздействуют на формирование покупки.

Поэтому основная задача финансовой службы заключается не только в выполнении оперативных функций, сколько в создании условий, когда финансовая деятельность будет приводить к росту рыночной стоимости гостиницы.

Предприятия индустрии гостеприимства в своей деятельности используют две категории финансового капитала: заемные средства, обеспечиваемые кредиторами и собственный капитал, обеспечиваемый владельцами. Выпуск гостиничными предприятиями собственных акций, предполагающих возможность их последующей продажи на рынке ценных бумаг, представляется для многих гостиничных предприятий недоступным, что ограничивает привлечение свободных денежных средств.

Определим основные направления финансового менеджмента гостиничных предприятий:

– управление активами: оборотными активами — дебиторской задолженностью и денежными активами и внеоборотными активами — управление денежными потоками;

– управление капиталом (прибылью и кредиторской задолженностью);

– управление финансовыми рисками.

Под управлением оборотными активами гостиничного предприятия следует понимать целевую комплексную программу воздействия на активы и их элементы, направленную на приведение количественных и качественных параметров состояния и эффективности использования оборотных активов в соответствие с целями и задачами предприятия и обеспечивающих эффективность использования последних. Управление оборотными активами гостиничных предприятий включает решение следующих задач: обоснование потребности предприятия в оборотных средствах и их структуру, разработку продуманной политики предоставления скидок по отношению к отдельным партнерам, обеспечение постоянной платежеспособности предприятия, обеспечение ускорения оборота денежных средств. Управление денежными потоками направлено на обеспечение финансового равновесия гостиничного предприятия, путем балансирования объемов поступления и расходования денежных средств.

Для успешного функционирования гостиницы в таких условиях просто необходимо чтобы ее оборотный капитал был максимально ликвиден, т.е. в любой момент она должна иметь достаточно наличности для оплаты своих счетов, иначе ей грозит банкротство, даже если она имеет неплохие финансово-экономические показатели деятельности.

Управление капиталом включает решение следующих задач: выявление основных факторов, определяющих конечный размер операционной прибыли, изыскание резервов дальнейшего увеличения ее суммы, оптимизация пропорций между потре6ляемой и капитализируемой частями прибыли, обеспечение наиболее эффективных форм и условий привлечения заемного капитала из различных источников, оптимизация условий привлечения коммерческого кредита (кредиторской задолженности), обеспечение своевременных расчетов по коммерческому кредиту.

Управление финансовыми рисками гостиничного предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с идентификацией, оценкой, профилактикой и страхованием.

2. Финансовый анализ и планирование на предприятиях гостиничной индустрии |

2.1. Анализ финансового состояния гостиницыДля анализа платежеспособности и ликвидности используют такие приемы, как анализ ликвидности баланса и расчет финансовых коэффициентов ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с кратко-срочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Первая группа (А1) — наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения). Вторая группа (А2) — быстро реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие оборотные активы). Третья группа (А3) — медленно реализуемые активы (запасы и долгосрочные финансовые вложения из I раздела баланса «Внеоборотные активы«). Четвертая группа (А4) — трудно реализуемые активы. В группу включаются статьи I раздела баланса за исключением долгосрочных финансовых вложений, включенных в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и НДС по приобретенным ценностям. Соответственно, на четыре группы разбиваются и обязательства предприятия: П1 — наиболее краткосрочные обязательства (кредиторская задолженность, задолженность перед учредителями и прочие краткосрочные обязательства); П2 — краткосрочные пассивы (краткосрочные займы и кредиты); П3 — долгосрочные пассивы (долгосрочные обязательства); П4 — постоянные пассивы (капитал и резервы, доходы будущих периодов, резервы предстоящих расходов). Таблица 1. Финансовые коэффициенты ликвидности предприятия.

Далее проводится анализ ликвидности баланса. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4. Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Сопоставление А1—П1 и А2—П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3—П3 отражает перспективную ликвидность, на основе которой прогнозируется долгосрочная ориентировочная платежеспособность. После этого определяется динамика ликвидности и факторов, влияющих на ликвидность. Для удобства проведения анализа ликвидности баланса, оформления его результатов, а также определения изменений в ликвидности и их причин за отчетный период составляется таблица анализа ликвидности баланса. Наряду с абсолютными показателями для более качественной оценки ликвидности и платежеспособности предприятия необходим расчет относительных показателей. Наименование этих показателей и порядок расчета представлены в таблице 2. При определении типа финансовой устойчивости используют трехмерный показатель, в который интегрируются 4, 5 и 6 показатели, приведенные в таблице 2. Расчет трехмерного показателя дан в формуле.

где х1 = ΔЕс; х2 = ΔЕд; х3 = ΔЕо; а функция S(x) определяется условиями: S(x) = 1, если x ≥ 0; S(x) = 0, если х < 0. Выделяют четыре основных типа финансовой устойчивости, которые целесообразно представить в виде таблицы 3. Таблица 2. Абсолютные показатели финансовой устойчивости.

Таблица 3. Определение типа финансовой устойчивости.

Вторая методика анализа финансовой устойчивости на основе финансового левериджа связана с расчетом финансовых коэффициентов. Одна из основных характеристик финансово-экономического состояния предприятия — степень зависимости от кредиторов и инвесторов, поэтому финансовая устойчивость любого предприятия во многом зависит от оптимальной структуры источников капитала. В связи с этим необходимо рассчитать и проанализировать основные относительные показатели финансовой устойчивости. Перечень основных относительных показателей финансовой устойчивости и методика их расчета представлены в та6лице 4. http://www.stroimhotel.ru/files/pdf/metodology/metod/21.pdf Таблица 4. Относительные показатели финансовой устойчивости.

Расшифровка обозначений: К — весь капитал; СК и ЗК — собственный и заемный капитал; ДЗК — долгосрочный заемный капитал; КЗК — краткосрочный заемный капитал; ОбК — оборотный капитал; СОбК — собственный оборотный капитал; ВА — внеоборотные активы. Чем выше уровень первого и второго и ниже третьего и четвертого показателя, тем устойчивее финансовое состояние предприятия. 2.2. Система финансового планирования гостиничного предприятияФинансовое планирование — это процесс разработки системы финансовых планов, основная задача которых — определить потребности предприятия в финансовых ресурсах в текущем и долгосрочном периоде. Назначение финансовых планов: 1. Прогнозирование финансового состояния (ценно для принятия управленческих решений). 2. Отражение всей деятельности предприятия как движения денежных средств. 3. Разработка системы координат — перевод системы планирования с натуральных показателей в стоимостные. 4. Создание возможности для роста инвестиционной привлекательности предприятия. 5. Укрепление финансовой дисциплины, повышение мотивации персонала 6. Проведение постоянного мониторинга финансовой эффективности Финансовое планирование включает три основные системы: 1) перспективное — разработка финансовой стратегии, период планирования — 3 года; 2) текущее планирование финансовой деятельностью разработка текущих планов на 1 год по основным направлениям финансовой деятельности; 3) оперативное планирование финансовой деятельности. Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам финансовой деятельности предприятия. Финансовая стратегия нацелена на поиск путей накопления капитала и перераспределения финансовых ресурсов в наиболее перспективные сферы бизнеса или расширение масштабов деятельности. Главное внимание финансовая стратегия концентрирует на движении денежных средств, опосредствующих хозяйственную деятельность предприятия, выборе форм, методов аккумуляции капитала и его эффективном использовании для достижения цели с наименьшими затратами. Она предполагает обоснование альтернативных решений, их эластичное приспособление к изменяющимся условиям рынка и выбор оптимального варианта в сфере финансовых отношений. К важнейшим элементам принятой стратегии развития финансовой деятельности гостиничного предприятия на соответствующий период времени можно отнести: – определение методов и величины аккумуляции капитала, его структуры и приоритетных направлений, обеспечивающих должную эффективность намечаемых действий для выполнения главной цели; – выбор форм экономического сотрудничества с партнерами, другими субъектами с точки зрения их конечного результата (объединение капитала, лизинг, франчайзинг и др.); – обоснование основных решений по стабилизации, улучшению финансового состояния данного хозяйствующего субъекта во взаимосвязи с намечаемыми изменениями объема, структуры, темпов реализации продукции, издержек производства и обращения, финансовых операций, имущества, финансовой ликвидности. Являясь частью общей стратегии экономического развития гостиничного предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Это связано с тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия.

Рис. 5. Основные виды финансовой стратегии. Составление финансовой стратегии предприятия индустрии гостеприимства является сложным процессом, увязывающим воедино текущую деятельность с перспективной. Финансовая стратегия или концепция развития гостиницы является самым емким документом, подразумевающим под собой общие приоритетные тенденции развития бизнеса. Являясь точкой отсчета, финансовая стратегия, впоследствии детализируется посредством разработки конкретизированных планов развития того или иного направления ее бизнеса. Взаимосвязь стратегического и тактического финансового планирования отражает последовательность действий управления финансовой деятельностью ( таблица 5). Таблица 5. Этапы финансового менеджмента.

Финансовое управление гостиницей в стратегической перспективе характеризуется приростным стилем, т.е. постановкой стратегических целей от достигнутого уровня финансовой деятельности, с минимизацией альтернативных решений, так как данное предприятие находится в стадии зрелости жизненного цикла. Разработка финансовой стратегии и финансовой политики по наиболее важным сторонам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

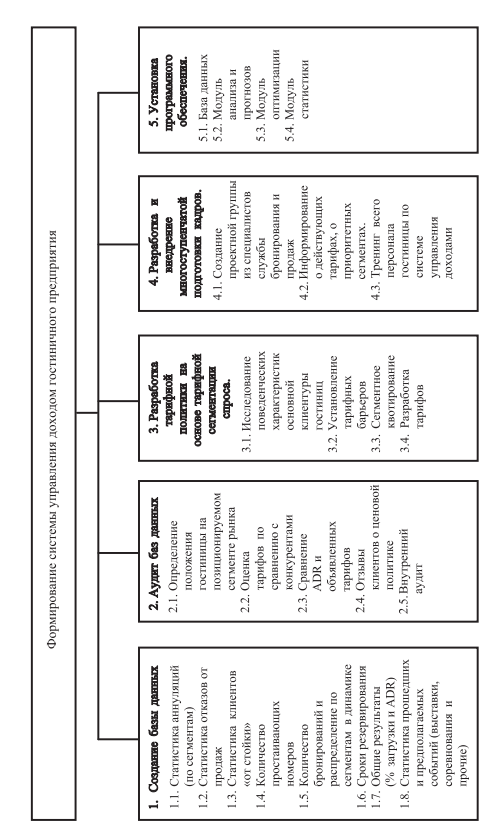

Рис. 6. Финансовая стратегия гостиницы «Отдых». 3. Управление финансовыми потоками гостиничного предприятия.С учетом того, что значительная часть гостиничных предприятий в Российской Федерации испытывает постоянный дефицит о6оротных средств и трудности в привлечении заемного капитала, задача эффективного управления финансовыми результатами является одной из первых по важности. К доходам организаций относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав; 2) внереализационные доходы. В структуре выручки от реализации гостиницы преобладает выручка от реализации услуг номерного фонда. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятие выступает как относительно обособленный товаропроизводитель. Установив цену на продукцию, услуги, работы оно реализует их потребителю, получая при этом денежную выручку, что не означает получения прибыли. Чтобы выявить финансовый результат необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат говорит о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки — отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключая и банкротство. Прибыль, как экономическая категория, отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производственной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рента6ельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса. Прибыль — это конечный финансовый результат деятельности гостиничного предприятия, характеризующий абсолютную эффективность его работы. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. Прежде чем приступить к управлению финансовыми результатами, следует различать: – прибыль (убыток) от основной деятельности: продажи товара, продукции, работ, услуг; – прочие доходы и расходы: проценты к получению (к уплате), доходы от участия в других организациях, прочие операционные доходы и расходы, финансовые результаты от внереализационных операций; – прибыль (убыток) до налогообложения; – чистую прибыль (убыток) отчетного периода. Прибыль (убыток) от основной деятельности включает в себя прибыль (убыток) от продажи товаров, продукции, работ, услуг и определяется как разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ, услуг, коммерческих и управленческих расходов. Финансовые результаты от внереализационных операций также являются составной частью полученной прибыли (убытка) до налогообложения. В условиях рыночной экономики их влияние на формирование окончательных финансовых результатов работы предприятия существенно возросло. В состав доходов от внереализационных операций включаются: кредиторская и дебиторская задолженность, по которой срок исковой давности истек, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушения хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров, зачисления на баланс имущества, оказавшегося в излишке по результатам инвентаризации, курсовые разницы и др. В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены или в иске отказано судом; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; у6ытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году; присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, курсовые разницы и др. Как известно, на прибыль гостиничного предприятия влияют как издержки, так и доходы. Вместе с тем значимость и принцип действия этих факторов различны. На это на практике обращают мало внимания. Факторы влияния, ориентированные на расходы (постоянные расходы на основные фонды и эксплуатацию, переменные расходы на услуги), имеют совершенно иной спектр действия, чем факторы, ориентированные на рынок (цена номера, стоимость услуг, загрузка номеров и т.д.). Эффективная система управления доходами гостиницы устанавливает ограничения для клиентов одного сегмента в получении скидки, предназначенной для другого сегмента. Например, состоятельные клиенты часто проявляют равнодушие в отношении цен, а отдыхающие туристы, наоборот, более чувствительные. Система управления доходами в гостинице требует поддержки многих операционных единиц: баз данных службы бронирования, архивных и прогнозных данных той же службы, разработки специальной маркетинговой политики всего предприятия в целом и иных факторов, обуславливающих ее внедрение и функционирование. По своей сути управление доходом гостиницы является систематическим (автоматизированным) подходом к ценообразованию через процесс управления запасами номерного фонда и решениям по установлению цены за каждую комнату в этом запасе. Система управления финансовыми потоками предприятий индустрии туризма включает в себя следующие блоки: создание базы данных, их аудит, разработку тарифной политики, разработку и внедрение многоступенчатой подготовки кадров, установку программного обеспечения. http://www.stroimhotel.ru/files/pdf/metodology/metod/21.pdf

Рис. 7. Формирование системы управления доходами гостиничного предприятия. |

Заключение

Гостиничный бизнес — это инфраструктурная составляющая современного туристского рынка, роль, значение, а также объем предоставляемых услуг которой непрерывно растет по мере общего социально-экономического развития той или иной страны, в том числе и России.

В завершение своей курсовой работы, можно подвести следующие итоги:

- Гостиничный бизнес — это неотъемлемая часть рынка туристских услуг в современной экономике. В зависимости от социально-экономического развития страны неизбежно будет возрастать роль, значение, а также объем предоставляемых услуг.

- В отличие от других сфер сервисного сектора экономики, ориентированных преимущественно на удовлетворение утилитарных потребностей, гостиничный бизнес, обеспечивает не только качественный отдых, но и создает благоприятную среду для ведения бизнес-туризма.

- Гостиничный бизнес является многопрофильной системой создания ценности для потребителя, включающей в себя целый ряд достаточно автономных, но тесным образом интегрированных бизнес-процессов, основывающихся на различных технологиях: производство крова и пищи, развлечений, а также целого ряда дополнительных услуг, перечень которых определяется классностью гостиницы.

Эффективное управление, представленными в моей работе разделами финансового менеджмента, обеспечивает стабильную деятельность предприятия, а именно получение прибыли. А это значит, что предприятие на рынке занимает устойчивое положение.

В качестве вывода к курсовой работе, можно сказать, что главную роль для финансового управления занимает анализ финансово – хозяйственной деятельности предприятия.

В целом управление финансами занимает одну из первых позиций в сфере управления предприятия.

Список использованной литературы

- Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 1997 г.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е издание. М. Финансы и статистика, 2000 г.

- Виноградова М.В., Панина З.И. Организация и планирование деятельности предприятий сферы сервиса.— М.: Дашков и К, 2006.

- Джанджугазова Е.А. Маркетинг индустрии туризма: Учебное пособие, М.: Академия , 2003. — 224 с.

- Ефимова О.П., Ефимова Н.А. Экономика гостиниц и ресторанов: Учебное пособие. — М.: Новое издание, 2006. — 392 с.

- Журнал «Отель» №7, 2006 г. — с. 50.

- Коласс Б. Управление финансовой деятельностью предприятия Проблемы, концепции и методы: Учебное пособие/ пер. с француз. Под ред. проф. Соколова Я.В. М.: Финансы, ЮНИТИ, 1997 г.

- Ларионова А.А. Бюджетирование на предприятиях индустрии туризма.

- Финансовый менеджмент №3, 2007.

- Лесник А.Л., Смирнова М.Н. Управление доходами в гостиничном бизнесе. — М.:ИПФ «Талер», 2001 г.

- Лесник А.Л., Чернышев А.В. Корпоративное бизнес-планирование в гостиничной индустрии. М. Интел универсал, 2000 г.

- Лесник А. Л. Организация и управление гостиничным бизнесом: в 3х т. Т. 3. — М.: ФГУП Изд-во «Известия» УД ПРФ, 2002. — 512 с.

- Турманидзе Т.У. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие. — М.: Изд-во РДЛ, 2006. — 160 с.

- Финансовый менеджмент: теория и практика. Под ред. Стояновой Е.С. М. Перспектива, 2002 г.