Файл: Налоговая система РФ и проблемы еe совершенствования.pdf

Добавлен: 30.06.2023

Просмотров: 203

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты построения и функционирования налоговой системы государства

1.1 Налоги: понятие, функции, классификация

1.2 Налоговая система государства: виды, принципы и элементы построения

1.3 Принципы и факторы развития налоговой системы государства

Глава 2. Аналитические аспекты построения и функционирования налоговой системы Российской Федерации

2.1 Структура и особенности российской налоговой системы

2.2. Проблемы современной налоговой системы Российской Федерации

Глава 3. Тенденции развития налоговой системы Российской Федерации

3.1. Направления развития налоговой системы Российской Федерации

3.2. Предложения по совершенствованию налоговой системы Российской Федерации

Список использованных источников

Данченко, М.А. Налогообложение: учебное пособие / М.А. Данченко. - Томск: ТГУ, 2015. - 148 с.

Принцип стабильности налоговой системы основывается на том, что налоговая система должна быть достаточно стабильной, несмотря на известную подвижность налогообложения. Кардинальное реформирование налоговой системы должно быть проведено только в крайних случаях и в строго установленном порядке. Одним из основных атрибутов данного принципа выступает требование ст.5 НК РФ о том, что изменения в части установления новых налогов или сборов вступают в силу не ранее 1.01. года, следующего за годом их принятия, однако, не ранее одного месяца со дня их официального опубликования.

Принцип гласности основывается на требовании обязательного официального опубликования законов и других нормативно-правовых актов, касающихся определенным образом обязанностей налогоплательщика. На основании данного принципа в ст.32 НК РФ за налоговыми органами закрепляется обязанность бесплатно информировать о действующих налогах и сборах налогоплательщиков, а также давать консультации и разъяснения о порядке исчисления и уплаты налогов.

Принцип налогового федерализма необходимо рассматривать в качестве главного организационного принципа функционирования налоговой системы страны, который наделяет разные уровни государственного правления ответственностью и налоговыми полномочиями по поводу установления налоговых отчислений, налогов, распределения налоговых доходов между бюджетами разных уровней в целях обеспечения их финансовой самостоятельности.

Принцип однократности обложения основывается на недопущении обложения более чем одним налогом одного и того же объекта. Иначе говоря, один объект должен облагаться лишь одним налогом и только один раз за налоговый период, определенный законодательством. Данный принцип отражен в ст.38 НК РФ, где четко обозначено, что каждый налог имеет свой самостоятельный объект налогообложения[23].

Все указанные принципы используются при построении современной налоговой системы с учетом экономической, социально-политической целесообразности и характеризуют совершенную налоговую систему.

Отметим, что построение совершенной налоговой системы Российской Федерации обеспечивает федеральный, региональный и местный бюджеты налоговыми источниками доходов.

Факторы развития налоговой системы:

- сбалансированность государственного бюджета. Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства. Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен. Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов. Она может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты[24].

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений[25].

Таким образом, в обобщенном понимании налоговая система представляет собой совокупность установленных законом налогов; принципов, методов и форм их установления, изменения, отмены; системы обеспечивающих выполнение налогового законодательства мер.

Глава 2. Аналитические аспекты построения и функционирования налоговой системы Российской Федерации

2.1 Структура и особенности российской налоговой системы

Вся совокупность налогов и сборов, принятых в Российской Федерации и местных органах управления, взимаемых на законной основе с налогоплательщиков, называют налоговой системой. Данное определение не дает всей полноты для пояснения термина. Налоговая система представляет собой всю совокупность отношений между участниками системы, начиная с введения налога и до контроля за его исполнением. В структуру системы входит информационная поддержка ее функционирования и ответственность за несоблюдение законодательства.

Документ, законодательно закрепляющий систему налогов и сборов, называется Налоговым кодексом Российской Федерации. Постоянные изменения законодательства осуществляются путем внесения поправок.

Налоговая система отдельно взятой страны уникальна. Налоговая система определяется сочетанием законодательно установленных фискальных платежей, организационной структурой по исполнению и контролю за исполнением, а также совокупностью неформальных институтов.

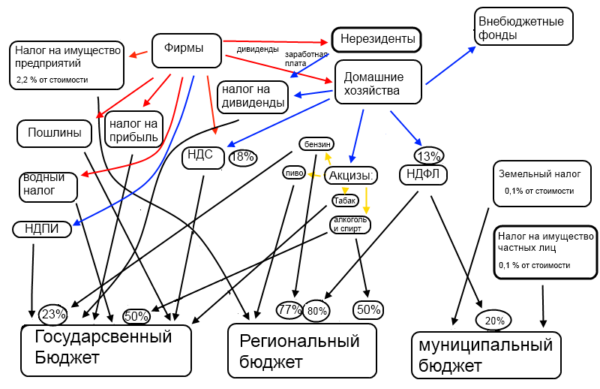

В России сложилась трехуровневая налоговая система, обеспечивающая взаимодействие и единство всех ее звеньев (рис. 2.1):

- 1 уровень – федеральный. Функционирование обеспечивается ФНС и ее региональными подразделениями.

- 2 уровень – региональный. Сбор налогов обеспечивает Министерство финансов РФ, а также управление Минфина по налогам и сборам и региональные министерства республик.

- 3 уровень – местный. Государственные органы исполнительной власти субъектов РФ и местного самоуправления.

Рисунок 2.1 – Структура налоговой системы РФ

При этом каждый из уровней налоговой системы РФ состоит из определенных элементов, которые характеризуют этот уровень и обеспечивают выполнение функций налоговой системы. К таким элементам можно отнести:

- налоги, сборы и страховые взносы;

- налогоплательщики, плательщики сборов и страховых взносов;

- налоговые органы;

- законодательство о налогах, сборах и страховых взносах.

Если первый элемент структуры характеризует исключительно один из уровней налоговой системы, то последующие могут одновременно принадлежать к разными уровням. Так, налогоплательщик может уплачивать одновременно федеральные, региональные и местные налоги, а, соответственно, один и тот же налоговый орган, где этот налогоплательщик стоит на учете, обеспечивают контроль за своевременностью исчисления и уплаты налогов на всех уровнях.

При этом каждый конкретный элемент в структуре налоговой системы может быть в дальнейшем детализирован. Так, в частности, применительно к федеральному, региональному или местному налогу такими подэлементами являются (п. 1 ст. 17 НК РФ[26]):

- объект налогообложения (к примеру, реализация товаров, имущество, прибыль, доход);

- налоговая база (стоимостная, физическая или иная характеристика объекта налогообложения);

- налоговый период (период времени, по окончании которого определяется налоговая база и рассчитывается налог к уплате);

- налоговая ставка (величина налоговых начислений на единицу измерения налоговой базы);

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Указанные подэлементы налогов в структуре налоговой системы являются обязательными. К ним могут быть добавлены налоговые льготы и основания для их применения (п. 2 ст. 17 НК РФ).

Соответственно, и иные элементы налоговой системы могут быть представлены с большей степенью детализации. К примеру, налоговые органы – это ФНС и ее территориальные органы (управления ФНС по субъектам РФ, межрегиональные инспекции ФНС, инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции ФНС межрайонного уровня) (п. 4 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506).

Поведение людей в экономической сфере, равно как в других сферах жизни, учитывает как формальные, так и неформальные институты. Но значение и влияние на поведение людей неформальных институтов гораздо сильнее. Иными словами, формальные институты действуют только в рамках неформальных. Неформальные правила могут изменить результат действия формальных законов вплоть до противоположного.

В современной России это проявляется особенно ярко. Самой сложной является ситуация, когда формальные институты противоречат неформальным. Тогда люди нарушают формальный закон и несут за это ответственность вплоть до уголовной. И наказание никак не уменьшает количество и степень нарушений. И в такой ситуации противоречия формальных и неформальных законов друг другу процветают беззакония и коррупция. Имея два взаимно исключающих варианта действий, человек не может одновременно удовлетворить оба требования. Приняв конкретное решение в определенной ситуации, человек может оказаться в любой момент «неправым» и понести наказание с той или иной стороны. Таким образом, фактором, влекущим за собой наказание конкретного индивида, является не факт нарушения им того или иного закона, а заинтересованность третьего лица во влиянии на этого индивида. Это состояние коллапса законодательной власти.

К сожалению, именно такая ситуация наблюдается сейчас в России, особенно в сфере налогообложения и уплаты налогов.

Согласно ст. 57 Конституции РФ, «каждый обязан платить законно установленные налоги и сборы»[27].

Согласно неформальным правилам:

- платить налоги не обязательно, государство справится и без нас;

- платить налоги не нужно, так как разворуют в любом случае;

- не платить налоги - круто;

- платить налоги надо, только в том случае, если невозможно не платить (под угрозой наказаний).

Таким образом, в вопросах уплаты налогов прослеживается явное противоречие.

Следует отметить, что неформальные правила появляются не на пустом месте, в выступают закономерным результатом опыта людей, чаще всего горького. Формирование формальных законов возможно посредством логического абстрактного моделирования, по примеру эффективного решения других государств, а также их сочетанием. В свою очередь, неформальные законы выступают пережитым лично опытом поколений конкретного социума, так как сформировались как нечто ценное и помогающее выжить.

Часть из представленных неформальных правил досталась от советских времен, а часть образовалась в 90-е гг. XX в., но поддерживается их существование непосредственно обстоятельствами современной жизни, а именно:

- бездарное и неумелое распоряжение ресурсами со стороны государственного аппарата;

- расточительство чиновников;

- неверие в возможность эффективного контроля над расходами общественных финансов со стороны граждан;

- нежелание граждан активно участвовать в процессах контроля, тратить время и силы на контроль чиновников вместо производительной работы, так называемая слепая вера в «царя-батюшку»;

- наличие у государства других доходов, кроме налогов. Леса, нефть и другие богатства принадлежат всем гражданам в равной степени;

- низкий уровень благосостояния основной массы граждан;

- высокая элитарность общества;

- высокий уровень материального расслоения общества;

- многократное невыполнение государством обязательств, резкие смены общественного строя, а также систем ценностей в течение последних 3 поколений.

Выходить из такой ситуации, на наш взгляд, необходимо следующим образом:

- Диагностика и формулирование неформальных правил поведения в определенной проблемной ситуации, а также описательная формализация института;

- Сравнение формальных и неформальных законов, а также выявление расхождений;

- Выявление неформальных правил, непосредственно ограничивающих последующее развитие правил, которые бы следовало изменить;

- Выявление негативных условий жизни, которые непосредственно поддерживают актуальность данных правил;

- Анализ установленных отрицательных условий на объективность, а также выяснение, существуют ли они в настоящее время в реальности, или остались лишь в субъективном сознании людей;

- Влияние на объективно существующие негативные условия в целях их уменьшения (изменения);

- Информирование населения об изменении условий;

- Активное вовлечение населения непосредственно в процесс изменений.