Файл: Банковская система, ее элементы и ее важнейшие свойства.pdf

Добавлен: 30.06.2023

Просмотров: 93

Скачиваний: 3

В-третьих, географически кредитные организации распределены по территории страны крайне неравномерно, что обуславливает недостаточную обеспеченность ряда субъектов Федерации банковскими услугами и низкий уровень конкуренции в масштабах государства. По данным Центрального банка РФ, на 1 января 2013 года в Москве и Московской области было размещено 59,4% действующих на территории РФ кредитных организаций, в то время как на регионы приходилось от 2,4% (Дальний Восток) до 11,1% (Приволжский федеральный округ). При этом доля банков Москвы и Московской области в совокупных активах банковского сектора страны также крайне значительна. Причем, если проанализировать данные ЦБ РФ о размещении кредитных организаций и филиалов по стране, то очевидно, что основная их доля является филиалами крупных банков центрального федерального округа. Так, например, если в центральном федеральном округе удельный вес филиалов других регионов к кредитным организациям и филиалам данного региона составляет 52%, то в северо-западном округе 372%, а в дальневосточном 317%.[7]

Причем такой разрыв наблюдается по всем регионам. Следовательно, крупные банки расширяют свою сферу влияния, увеличивая территориальные границы своей деятельности. С одной стороны, данная тенденция опять же приводит к увеличению степени концентрации на рынке банковским услуг, тем самым ослабляя конкуренцию. Однако, с другой стороны, в сложившейся ситуации региональные банки должны создать свои конкурентные преимущества для удержания своих позиций на рынке в борьбе с крупными банками. Соответственно это приведет к поиску новых способов организации деятельности, внедрению новых методов банковского обслуживания, реализацией новых культур введения бизнеса и др. Таким образом, в качестве необходимых мероприятий по изменению сложившейся ситуации можно предложить значительное изменение роли государства в банковской деятельности и методов его участия. Необходимо ограничение административных способов воздействия на банковскую деятельность (непрозрачное предоставление средств господдержки, необъективные ограничения интеграции частных банков и пр.). Следует также создать комплекс мероприятий по упрощению банковской интеграции в среде мелких и средних региональных банков.[8]

Такие меры должны быть ориентированы на создание стабильной конкуренции между участниками рынка. В настоящее время формирование конкурентной среды, развитие конкуренции в банковском секторе экономики России является важнейшим условием эффективной банковской деятельности, повышения роли банков в жизни страны.

1.2 Элементы банковской системы

В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др.

Деловые банки не отвечают по обязательствам государства так же, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

Банк - денежно-кредитный институт, регулирующий денежный оборот в наличной и безналичной формах. В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре.

Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Элементами банковской системы являются банки, некоторые специальные институты, выполняющие банковские операции, не имеющие статус банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов:

- Функция аккумуляции средств.

- Функция регулирования денежного оборота.

- Посредническая функция.

Сущность и функции банка определяют его роль в экономике:

- концентрация свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

- рационализация денежного оборота.

По форме собственности выделяют – государственные, частные ( акционерные или паевые) и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

По функциональному назначению – эмиссионные, коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные. В отличие от универсальных, специализированные банки специализируются на определенных видах операций.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные. Наибольшее число филиалов имеет Сбербанк РФ.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

По размерам капиталов коммерческие банки группируются в несколько групп в зависимости от величины объявленного уставного фонда.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

1.3 Показатели развития банковской системы РФ

Количество действующих кредитных организаций выросло со 131 в 2005 г. до 238 в июле 2014 г. По состоянию на 1 июля 2014 года имеют лицензию на осуществление банковских операций 238 кредитных организаций с участием нерезидентов. Генеральные лицензии на осуществление банковских операций из числа кредитных организаций данной группы имеют 127 кредитных организаций, или 53,4 % от их общего количества; 211 кредитных организаций (43,9 %) имеют лицензию на осуществление банковских операций в иностранной валюте. [9]

Самое большое количество кредитных организаций располагается в Москве, это обусловлено расположением, а также преобладанием высокого спроса на продукты и услуги кредитных организаций, а также инвестиционной привлекательностью Московского региона.

Исходными данными для анализа служат статистические данные, взятые из публичной отчетности Банка России (таблицы 1-3).

Таблица 1 - Показатели банковской системы России за 2007-2013 гг.[10]

Проанализировав показатели развития банковской системы России, можно сделать вывод о том, что большинство параметров имеют положительную динамику, это указывает на устойчивый количественный рост. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза — до уровня 80 %.

Рисунок 1 - Показатели темпов ВВП и инфляции за 2007-2013 гг.

Таблица 2 - Отдельные показатели банковской системы России за 2007-2013 гг. [11]

Таблица 3 - Средневзвешенные ставки по срочным продуктам до 1 года в рублях

Необходимо отметить устойчивые тенденции в изменении структуры банковского сектора России:

1. В монополизации наблюдается сокращение количества участников почти на 20 %. Также произошло ослабление конкуренции и структурирование рынка в пользу крупных банков: совокупность активов 5 крупнейших банков возросла с 43 до 50 %.

2. Что касается национализации, то государство принимает участие в капитале восьми из двадцати крупнейших банков, доля рынка этих банков составляет более 50 %.

3. В связи с процессами банковской интеграции произошло сокращение числа участников, в том числе поглощением федеральными банками региональных для выхода на локальные рынки.[12]

4. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов почти на 30 % и расширение несамостоятельных структурных подразделений в 2 раза.

5. В сфере глобализации происходит усиление зарубежного присутствия, этому свидетельствует число организаций с иностранным участием, число которых выросло в 1,5 раза, а также развитие сотрудничества с международными финансовыми организациями. Объединив выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Эти события были связаны с развитием экономики, политики и общества в России за последние годы.

Глава 2 Основные тенденции развития регионального банковского сектора

Банковская система региона играет чрезвычайно важную роль в его экономической жизни, обеспечивая не только развитие и процветание экономики, но и ее функционирование в целом.

Обзор современных тенденций на мировом финансово-кредитном рынке, показал, что основным территориальным процессом в банковской сфере стран является сосредоточенность банковской сети на их территории.

Территориальное размещение банковской сети исследовали как отечественные (М. Барановский, Я. Грудзевич, Ю. Качаев, Н. Корецкая, М. Могильницкая и др.), так и зарубежные ученые (Е. Бернштам, В. Климанов, А. Лузанов, С. Моисеев, Е. Прус, А. Саркисянц, Г. Фетисов и др.). В то же время ряд проблем требует дальнейших углубленных исследований и поиска оптимальных путей их решения. Поэтому проведем оценку процесса сосредоточения банков и их филиальной сети в регионах Российской Федерации, применив методику, согласно которой:

1) каждому региону по каждому показателю выставляется количество баллов от максимального (8 баллов – лучший показатель) до минимального (1 балл – худший показатель);

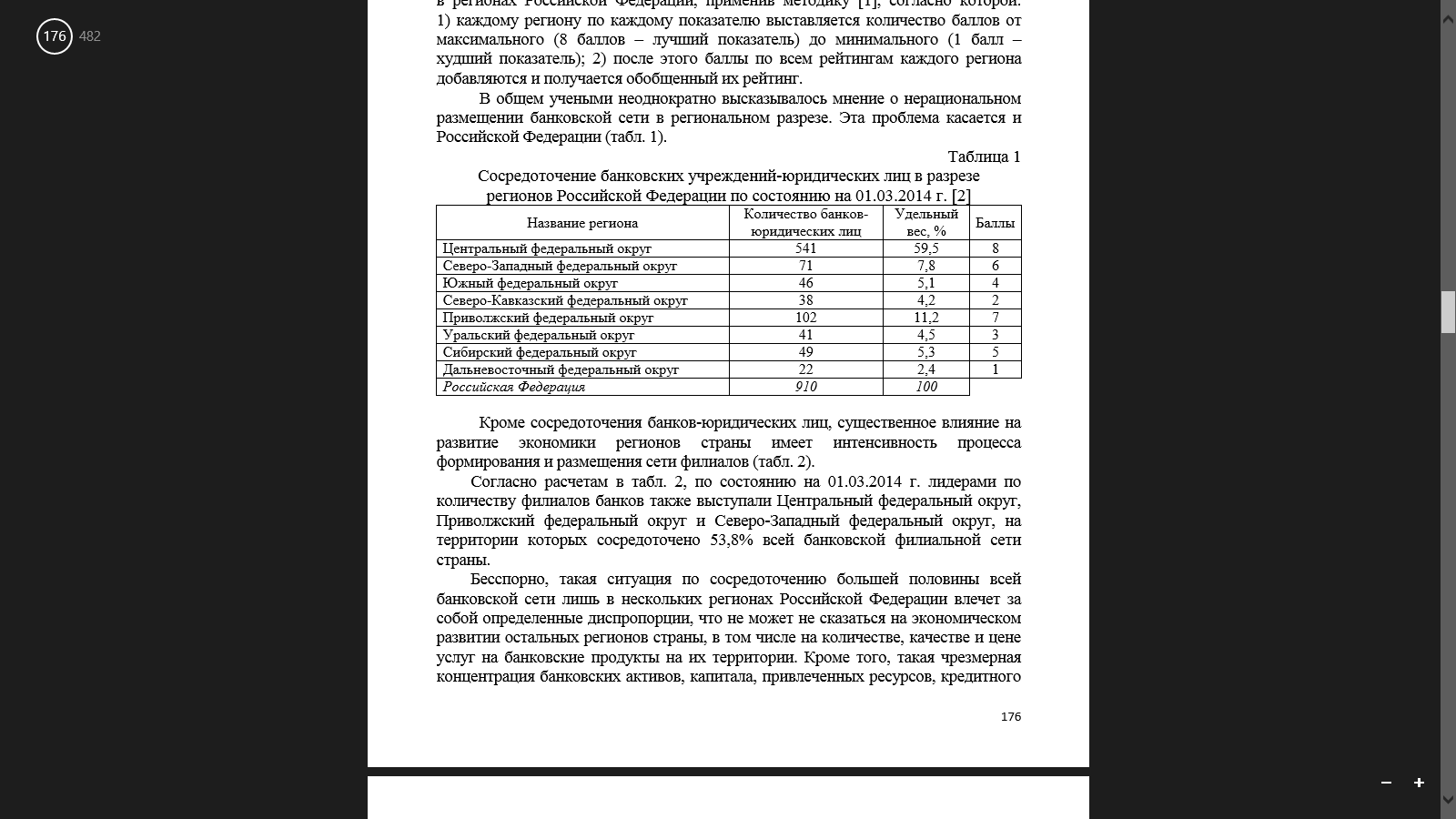

2) после этого баллы по всем рейтингам каждого региона добавляются и получается обобщенный их рейтинг. В общем учеными неоднократно высказывалось мнение о нерациональном размещении банковской сети в региональном разрезе. Эта проблема касается и Российской Федерации (табл. 4).

Таблица 4 - Сосредоточение банковских учреждений-юридических лиц в разрезе регионов Российской Федерации по состоянию на 01.03.2014 г.[13]

Кроме сосредоточения банков-юридических лиц, существенное влияние на развитие экономики регионов страны имеет интенсивность процесса формирования и размещения сети филиалов (табл. 5).

Согласно расчетам в табл. 5, по состоянию на 01.03.2014 г. лидерами по количеству филиалов банков также выступали Центральный федеральный округ, Приволжский федеральный округ и Северо-Западный федеральный округ, на территории которых сосредоточено 53,8% всей банковской филиальной сети страны. Бесспорно, такая ситуация по сосредоточению большей половины всей банковской сети лишь в нескольких регионах Российской Федерации влечет за собой определенные диспропорции, что не может не сказаться на экономическом развитии остальных регионов страны, в том числе на количестве, качестве и цене услуг на банковские продукты на их территории. Кроме того, такая чрезмерная концентрация банковских активов, капитала, привлеченных ресурсов, кредитного портфеля только в трех округах страны существенно ухудшает условия жизни населения других регионов и тормозит работу предпринимательских структур.

Таблица 5 - Сосредоточение филиалов банков в разрезе регионов Российской Федерации по состоянию на 01.03.2014 г.

Итак, согласно проведенного анализа сформируем рейтинг регионов Российской Федерации по сосредоточенности на их территории банковской сети (табл. 6).

Таблица 6 - Рейтинг регионов Российской Федерации по сосредоточенности на их территории банковской сети по состоянию на 01.03.2014 г. [14]

Итак, регионами-лидерами по сосредоточенности в их территории банковской сети по состоянию на 01.03.2014 г. были Центральный федеральный, Приволжский федеральный и Северо-Западный федеральный округа – регионы с наибольшим количеством банков-юридических лиц и их филиалов. Южный федеральный, Уральский федеральный и Сибирский федеральный округа получили одинаковое количество баллов и заняли в общем рейтинге регионов четвертую позицию. Наихудшей ситуацией по сосредоточению банковской сети характеризовались Северо-Кавказский федеральный и Дальневосточный федеральный округа. В целом уровень процесс сосредоточения банковской сети в регионах страны зависит от политики руководства банковских учреждений-юридических лиц, поскольку они с целью получения максимальной прибыли больше внимания уделяют столичным и промышленным регионам Российской Федерации – регионам со значительным процентом ВВП, денежными потоками и депозитной массой, которая аккумулируется на их территории.