Файл: Этапы развития бюджетной системы Российской Федерации (Бюджетная система и бюджетное устройство Российской Федерации).pdf

Добавлен: 30.06.2023

Просмотров: 74

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Бюджетная система и бюджетное устройство Российской Федерации

1.2. Принципы бюджетной системы

Глава 2. История становления бюджетной системы России до конца ХХ века

2.1. Становление бюджетной системы до XVII века

2.2. Развитие бюджетной системы до 1917 г.

Следовательно, доходы союзного бюджета формировались за счет общесоюзных государственных доходов, главным из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, например, доходы от внешнеэкономической деятельности.

Следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные, а с 1929—1930 гг. — сельские бюджеты) не включались в состав бюджетов союзных республик и в государственный бюджет СССР.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 -1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК “О республиканских и местных бюджетах" от 21 декабря 1931 г. в территориальные бюджеты стала передаваться часть государственных доходов — налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизации в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации проявилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.

Таким образом, вплоть до 1991 г. бюджетная система страны имела следующую схему построения:8 (рис. 1)

Рисунок 1 – Государственный бюджет СССР.

Глава 3. Бюджетные основы России в ХХI веке.

С конца 1990х годов в России происходят глубокие экономические перемены. Старые методы хозяйствования заменяются рыночными. Россия перешла на новый этап - этап рыночных отношений. Этот период сопровождался большими изменениями в финансовой системе страны. Это обострило экономическую ситуацию в стране.

Ныне повышение роли регионов в политической и экономической жизни страны стало очевидным фактом. В течение ряда последних лет к ним за поддержкой и разрешением своих споров обращались высшие представители исполнительной и законодательной власти. В нынешний период развития российского общества регионы превратились в решающий фактор экономической и политической жизни, решающий судьбу реформ.

Укрепление бюджетов всех уровней власти является ключевым вопросом бюджетной и экономической реформы, во многом определяющим судьбу российского государства. Бюджетная система переживает сложный период становления уровней регионального и местного самоуправления. И пока еще отчетливо не проявились контуры будущей модели бюджетного федерализма в России.

Путь реформирования межбюджетных отношений в России, формирования региональных бюджетов с учетом политических и экономических реалий сегодняшнего дня чрезвычайно труден. Необходима очень гибкая, взвешенная политика, осторожное введение новых бюджетных инструментов и методов, терпеливое приспособление действующих механизмов к новым условиям функционирования.

Среди множества бюджетных проблем следует, прежде всего, выделить три:

формирование доходов бюджетов всех уровней;

вертикальная несбалансированность бюджетной системы;

неопределенность положения бюджетов субъектов

До настоящего времени вопросу межбюджетных отношений достаточного внимания не уделялось. Правительство принимает все новые и новые законы, дарующие людям очередные льготы, причем финансирование ложится не на федеральный бюджет, а перекладывается на плечи региональных бюджетов. Таким образом, происходит перекладывание расходов с вышестоящего бюджета на нижестоящие без какого-либо финансового обеспечения. Кроме того, большую сложность представляет определить размер финансовой помощи бюджетам регионов ввиду того, что регионы часто укрывают свои реальные доходы, чтобы получить больший размер финансовой помощи из центра. Все это затрудняет проведение бюджетного процесса в России и негативно сказывается на всей экономике. Это еще раз показывает о необходимости изменения финансово-бюджетного механизма. В этом процессе уже начало взаимодействовать все большее количество заинтересованных субъектов. В их числе выступают органы власти республик, краев, областей, местных административно-территориальных образований РФ. И сегодня совершенно очевидно, что в условиях рыночного хозяйствования роль бюджета государства усиливается. Он становится одним из главных инструментов государства в проведении экономической и социальной политики. С помощью него осуществляется перераспределение национального дохода, государство может изменять структуру общественного воспроизводства, влиять на результаты хозяйственной деятельности, осуществлять социальные преобразования.

Бюджет входит в финансово-кредитную систему Российской Федерации, он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти. Совокупность республиканского бюджета Российской Федерации, республиканских бюджетов в составе Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации, основанная на экономических отношениях и юридических нормах, представляет собой бюджетную систему России;

Правовые нормы, разграничивающие сферу различных бюджетов, определяющие полномочия отдельных органов государственной власти в деле издания бюджетного закона, регулирующие порядок подготовки и исполнения этого закона, составляют в своей совокупности бюджетное право Российской Федерации;

Бюджетный процесс в Российской Федерации - это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней;

Бюджетный процесс делится на стадии:

а) составление бюджета (бюджетного закона);

б) рассмотрение проекта бюджета (закона);

в) утверждение бюджета;

г) исполнение бюджета;

д) составление и утверждение отчета об исполнении бюджета.

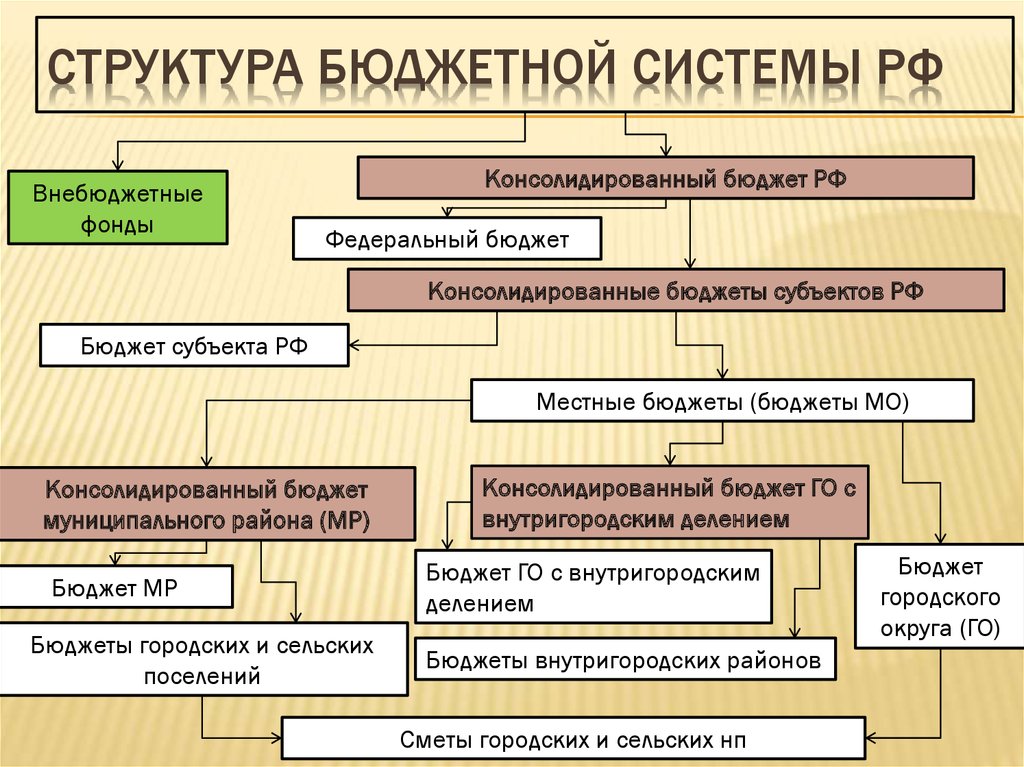

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ (областных, окружных, республиканских, краевых), местных бюджетов (городских, районных, сельских, поселковых) и бюджетов государственных внебюджетных фондов. Консолидированный бюджет РФ (т.е. свод федерального бюджета и бюджетов субъектов РФ) и бюджеты государственных внебюджетных фондов составляют, так называемый, бюджет расширенного правительства. (см. рис 2)

Рисунок 2 – Структура бюджетной системы РФ.

Показатели доходов и расходов консолидированных бюджетов используются при анализе экономической политики государственной власти и экономического роста территории.

Поскольку Россия является федеративным государством, то бюджетная система РФ имеет многоуровневую структуру (рис.2). В нашем государстве существует несколько уровней публичной власти - федеральный, региональный и местный, каждый из которых действует самостоятельно в пределах закрепленных за ним полномочий. Для исполнения своих функций каждый уровень государственной власти осуществляет расходы и соответственно должен иметь свои доходные источники, поэтому каждый уровень власти имеет свой собственный бюджет.

Федеральные органы власти формируют и исполняют федеральный бюджет, из которого финансируются общегосударственные программы. Федеральный бюджет принимается государственной Думой, одобряется Президентом РФ и Советом федерации, за его исполнением следят Федеральное казначейство и Министерство финансов РФ.

Каждый регион (субъект РФ) принимает и исполняет свой собственный бюджет для того, чтобы обеспечить выполнение государственных функций на своей территории. В бюджетном процессе на региональном уровне принимают участие законодательные и исполнительные органы власти региона. В бюджетную систему РФ входят 89 бюджетов субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 1 бюджет автономной области; 10 бюджетов автономных округов и 2 бюджета городов федерального значения.

Кроме федерального и регионального уровней власти на всей территории Российской Федерации в муниципальных образованиях осуществляется местное самоуправление. Муниципальными образованиями в Российской Федерации считаются муниципальные районы (несколько поселений, объединенных общей территорией), городские округа (город, не входящий в состав муниципального района), городские и сельские поселения (так называемый второй уровень местного самоуправления), а также внутригородские территории городов федерального значения (Москвы и Санкт-Петербурга). Муниципальные образования имеют свои бюджеты, предназначенные для выполнения задач местного самоуправления.

В бюджетной системе РФ вне федерального бюджета субъектов РФ существуют также такие формы образования и расходования денежных средств как для государственные внебюджетные фонды. Государственные внебюджетные фонды созданы для реализации конституционных прав граждан РФ на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. В Российской Федерации существует три таких фонда: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования (федеральный и территориальные фонды).

В соответствии с бюджетным Кодексом первый и второй уровни бюджетной системы РФ включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов.

Хотя бюджеты различного уровня самостоятельны, они не изолированы друг от друга. Между ними происходит передача средств от одного бюджета другому - так называемые межбюджетные трансферты. Межбюджетные отношения отражают структуру взаимоотношений, сложившуюся между федеральными, региональными органами власти и органами местного самоуправления по вопросам распределения доходов, перераспределения средств между бюджетами.

Бюджетная система регионов является частью финансовой системы Российской Федерации, включающей в себя финансы самостоятельных юридических и физических лиц.

Следует обратить внимание на совершенствование механизма решения следующих проблем:

Отработка механизма работы с недоимщиками, путем наложения ареста на их имущество и реализацию этого имущества в счет неуплаченных налогов и сборов в краевой бюджет.

Осуществление компетентными органами (налоговая инспекция, налоговая полиция, федеральное казначейство) систематического контроля за сдачей предприятиями наличных денежных средств на расчетный счет в банк, за расчетами с бюджетом (хотя бы наиболее крупных предприятий и налогоплательщиков).

Координация работы коммерческих банков в том плане, чтобы расчеты с бюджетом по платежам в бюджет и внебюджетные фонды проводились своевременно и в полном объеме.

Пересмотр льгот по платежам в бюджет, ужесточить критерии предоставления отсрочек по платежам в бюджет.

Для сбалансированности бюджета и достижения реальности его показателей необходимо:

1) Пересмотреть получателей трансфертов, дотаций, субсидий. Это особенно касается сельского хозяйства. Необходимо совершенствование и его структуры, так как Агропромышленный комитет продолжает практику выделения бюджетных средств бесперспективным, убыточным хозяйствам. Произвести производственную переориентацию сельскохозяйственных предприятий. Оказывать поддержку Агропромышленного комплекса за счет средств фонда поддержки сельского хозяйства, направленную на сохранение плодородия почв, преодоление спада сельскохозяйственного производства, развитие рыночной структуры.

2) Полностью отказаться или сократить поддержку отраслей, осуществляющих производство неэффективной, неконкурентоспособной продукции, стимулируя отечественных производителей, выпускающих быстро окупаемую продукцию соответствующую мировым стандартам.

Разработка и последовательная реализация мер, направленных на увеличение доходов бюджета и сокращение его расходов, регулирование бюджетного дефицита, целенаправленное управление его размерам в совокупности с другими экономическими антикризисными мерами, позволят стабилизировать финансовое положение нашей страны. Укрепление бюджетов всех уровней власти является ключевым вопросом бюджетной и экономической реформы, во многом определяющим судьбу российского государства.

Участниками бюджетного процесса являются: