Файл: Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (еоретичсекая часть. Современные концепции мотивации).pdf

Добавлен: 30.06.2023

Просмотров: 76

Скачиваний: 4

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧСЕКАЯ ЧАСТЬ. СОВРЕМЕННЫЕ КОНЦЕПЦИИ МОТИВАЦИИ

1.1. Понятие мотивации. Взаимосвязь понятий: потребности, мотивы, стимулы

1.2. Процессуальные теории мотивации

2. Аналитическая часть (на примере «Твоя Книга»)

3.1. Предложения по совершенствованию мотивации в iBooks, г. Нижний Новгород

3.2. Расчет эффективности мероприятий

От руководства организации работники ожидают в первую очередь четкости в постановке проблемы и формулировании задач (87%), предоставления достаточной информации и полномочий для выполнения работы (62%), невмешательства в свою работу (43%), правильной оценки объема и качества работы (30%).

Анализ системы мотивации на предприятии выявил и отрицательные стороны. Так, практически отсутствует разница между мотивированием рядового персонала и руководителей организации. Конечно, труд руководителя более высоко оплачивается, но это остается единственным характерным отличием. Поэтому на основе анализа теоретических концепций мотивации руководителей и изучения собственно предприятия, представляется возможным сформулировать определенные рекомендации по совершенствованию системы мотивации работников «Твоя Книга».

3. Проектная часть. Основные направления совершенствования системы мотивации и стимулирования трудовой деятельности в «Твоя Книга»

3.1. Предложения по совершенствованию мотивации в iBooks, г. Нижний Новгород

Вопросы мотивации сотрудников являются одной из важнейших задач, стоящих перед любой современной компанией.

Результаты сопоставления рассмотренных в первой главе работы методов мотивации представлены в таблице 3.1., где в скобках показано число исследований по каждому методу. Из этой таблицы видно, что наиболее эффективными методами повышения результативности в организации с помощью «человеческого фактора» являются денежный и целевой (соответственно 90% и 94% организаций с помощью этих методов добились 10-процентного повышения результативности, однако эти методы имеют меньший разброс вариаций, чем методы обогащения труда и партисипативности).

Таблица 3.1.

|

Метод |

Повышение |

Достижение 10- процентного повышения, % |

Вариативность |

|

Материальный (10) |

+30 |

90 |

От +3 до +49 |

|

Целевой (17) |

+16 |

94 |

От +2 до +57,5 |

|

Обогащение труда |

+8,75 |

50 |

От -1 до +61 |

|

Партисипативность |

+0,5 |

25 |

От -24 до +47 |

Необходимо отметить, что в «Твоя Книга» именно денежный и целевой методы получили наибольшее распространение, однако существующие в организации подходы к системе мотивации и стимулирования трудовой деятельности персонала требуют дальнейшей модификации и совершенствования.

Как показал проведенный опрос, наиболее предпочтительным для работников «Твоя Книга» является материальное стимулирование их труда.

Мы предлагаем в «Твоя Книга» включить в пакет вознаграждения персонала наряду с базовой заработной платой краткосрочные и долгосрочные поощрительные выплаты, как показано ниже (рис. 3.1.).

Совокупность денежного вознаграждения сотрудников

Фиксированная часть денежного вознаграждения работников, согласно действующему законодательству (не менее 4500 руб. / в мес.)

Система поощрения

Программы долгосрочного вознаграждения

За достижение программных целей

Бонусные программы

единовременное вознаграждение за выдающиеся действия

Рис. 3.1. Основные части общего денежного вознаграждения и их назначение

Размер целевого бонуса в «Твоя Книга» должен установить взаимосвязь между целевым (планируемым, ожидаемым) уровнем результативности и получаемым за это вознаграждением. При этом важно отметить, что мотивирующий эффект достигается лучше всего в тех случаях, когда целевой, максимальный и минимальный размеры бонуса устанавливаются и доводятся до сведения работника в начале отчетного периода. При определении размеров целевого бонуса должно приниматься во внимание 2 группы факторов[19]:

-

-

- с одной стороны, размер целевого бонуса устанавливается исходя из желаемого уровня общего годового вознаграждения каждого работника;

- с другой стороны, размеры целевых бонусов корректируются исходя из общей суммы средств, которую компания готова выделить на финансирование бонусных выплат.

-

Результативность для целей бонусного плана должно измеряться с помощью ключевых показателей деятельности (КПД). Внутри годового бонуса сотрудников мы предлагаем выделить части, вознаграждающие за достижение показателей различного уровня (рис. 3.2..).

Рис. 3.2. Доли годового бонуса сотрудников

В качестве основных КПД в бонусном плане мы советуем использовать финансовые показатели, например (на уровне предприятия)[20]:

-

-

-

- доход на средний задействованный капитал;

- рост доходности;

- прибыль до уплаты налогов, процентов, износа и амортизации (EBITDA).

-

-

В таблице 3.2. отражена экономическая эффективность мероприятий по совершенствованию мотивации менеджеров «Твоя Книга». Данные таблицы взяты справочно из документов первичного учета «Твоя Книга».

Необходимо отметить, что менеджмент «Твоя Книга» осуществляет определенную работу по совершенствованию существующей системы мотивации и стимулирования трудовой деятельности персонала организации. Более того, руководством «Твоя Книга» были разработаны некоторые элементы общего денежного вознаграждения. Руководителю отдела продаж было поручено рассчитать экономическую эффективность планируемых мероприятий по совершенствованию мотивации персонала «Твоя Книга».

Таблица 3.2

Экономическая эффективность мероприятий по совершенствованию мотивации в «Твоя Книга», тыс. руб.

В «Твоя Книга» в рамках целевого управления уже применяются отдельные элементы предложенной системы мотивации и стимулирования труда персонала, но хотелось бы, чтобы эта работа проводилась более последовательно и комплексно, что даст гораздо больший мотивационный эффект. Необходимо сравнить эффективность оплаты труда при применении традиционной системы оплаты труа (оклад) и стимулирования труда персонала с применением матриц KPI. При применении матриц оплата труда будут рассчитана так (Рис. 3.2.).

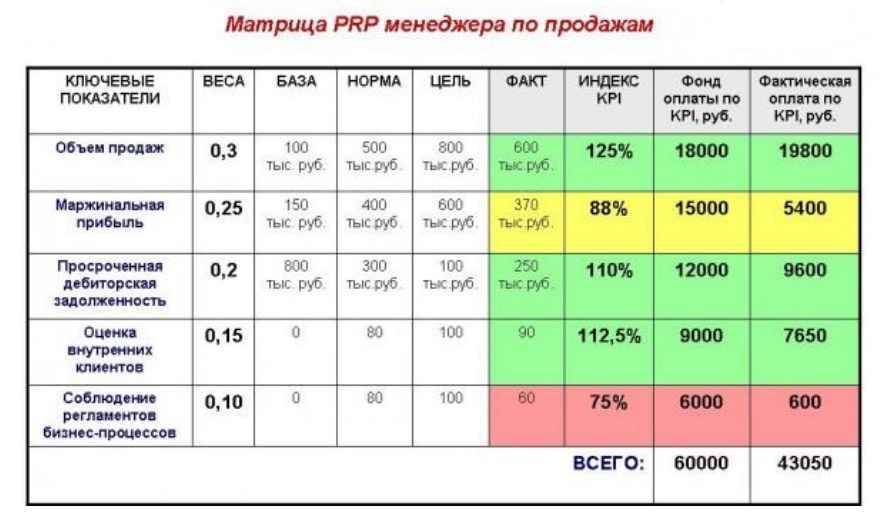

Рис. 3.2. Матрица KPI менеджера по продажам

По приведенной матрице заработная плата менеджера по продажам составит:

Объем продаж = 0,3 х 60000 = 18000 руб.

Маржинальная прибыль = 0,25 х 60000 = 15000 руб.

Просроченная дебиторская задолженность = 0,2 х 60000 = 12000 руб.

Оценка внутреннего клиента = 0,15 х 60000 = 10000 руб.

Соблюдение регламентов = 0,1 х 60000 = 6000 руб.

На основе матрицы рассчитаем заработную плату менеджера по продажам (Рис. 3.3.).

Рис. 3.3. Расчет заработной платы менеджера по матрице KPI

В случае невыполнения менеджером требуемых показателей, методика четко дает корреляцию между итогами работы и суммой заработной платы (Рис. 3.4.)

Рис. 3.4. Матрица расчета заработной платы менеджера по продажам в случае невыполнения показателей

3.2. Расчет эффективности мероприятий

В таблице 3.5. отражена экономическая эффективность мероприятий по совершенствованию мотивации менеджеров «Твоя Книга». Данные таблицы взяты справочно из документов первичного учета «Твоя Книга».

Таблица 3.5.

Экономическая эффективность мероприятий по совершенствованию мотивации в «Твоя Книга», тыс. руб.

Также в «Твоя Книга» необходимо применять сочетание материального и нематериального стимулирования. Заработная плата большинства персонала, особенно работников офиса и технических служб не является достаточной для поддержания достойного уровня жизни. Но для другой категории персонала, более высокооплачиваемой, - менеджеров по продажам, руководителей проектов имеет значение и моральное стимулирование.

Предлагаем отойти от практики обязательного принуждения сотрудников к участию в неформальных мероприятиях (походы, пикники, КВН, пейнт-бол и т.д.), так как это не всем может быть интересно, разработать собственную систему наград и призов лучшим работниками по категориям («Лучший сисадмин», «Лучший верстальщик», «Лучший проект-менеджер» и т.д.). Необходимо нормативно оформить все применяемые системы мотивирования к труду. Критерии отбора победителей соревнований должны быть прозрачными и ясными.

В «Твоя Книга» в рамках целевого управления уже применяются отдельные элементы предложенной системы мотивации и стимулирования труда персонала, но хотелось бы, чтобы эта работа проводилась более последовательно и комплексно, что даст гораздо больший мотивационный эффект.

Предлагаемые мероприятия могут дать определенную экономическую эффективность. Используя данные, полученные при исследовании трудовой эффективности организации, можно сделать вывод, что при снижении текучести кадров возможная экономия составит не менее 468000 руб. в год. Отсутствие переработок позволит снизить затраты на поощрение персонала на 234000 руб. (как правило, премия составляет 50% от ФОТ). Итоговая эффективность должна составить 702000 руб.

Экономическую эффективность проектных предложений целесообразно оценивать по следующим показателям: чистый дисконтированный доход, индекс доходности, рентабельность инвестиций, срок окупаемости.

Рассчитаем эти показатели:

Расчеты стоимостной оценки экономических результатов мероприятий по внедрению данного проекта представлены в таблице 3.5. Временной горизонт - 1 год.

Таблица 3.5

Расчет стоимостной оценки экономических результатов мероприятий по совершенствованию системы материального стимулирования персонала

|

№ |

Непроизводственные факторы |

Расчет стоимостной оценки экономических результатов в сфере управления (годовая экономия) |

Показатели, составляющие формулу |

|---|---|---|---|

|

1 |

Повышение производительности труда управленческих работников за счет обучения, переподготовки и повышения квалификации |

= 11 х 270,9 х (2/4 + 240(1-100/100+2) = 2979,90 х (1/2 + 48) = 2979,90х48,5 = 144525,15 руб. |

Ч - численность управленческих работников, прошедших обучение, чел.; Цр - стоимость одного часа работы работника, руб.; То - время ускорения обучения, мес.; Тн - планируемое время обучения, мес.; Ф - годовой фонд времени работы одного работника, ч.; ΔП – повышение производительности труда, %. |

|

2 |

Сокращение цикла обоснования, выработки, принятия и реализации решений |

= 1024 *. (2-1)* 279 = 285696 руб. |

m - количество управленческих решений; Т1р ; Т2р - длительность обоснования, выработки, принятия и реализации решения до и после мероприятий, дн. Цу – стоимость одного дня работы работника управления, руб. |

|

3 |

Повышение производительности труда в основном производстве |

Чнз= 43 РНВ= 1% Н = 390000-372000= 18000 43*(1/100)*18000= 7740 руб. |

ЧНВ – численность рабочих, повысивших процент выполнения норм выработки в результате повышения квалификации, чел. РНВ – прирост процента выполнения норм выработки, %; Н – прирост нормы выработки, руб. |

|

4 |

Снижение текучести рабочих кадров |

Р = 52000 руб. (из. П. 3.2.) 52000*(1- 25/76,3) = 35360 руб. |

Р – среднегодовой ущерб, причиняемый предприятию текучестью кадров (снижение производительности труда в течение периода ожидания увольнения. а также вновь принятых на работу и затраты на их обучение, а также затраты, связанные с увольнением, наймом и приемом на работу);

ЗД – среднедневной заработок одного рабочего, руб.; ЧД – количество человеко-дней неработы в связи с уходом с работы или обучением вновь принятого рабочего |

- фактический и ожидаемый коэффициенты текучести, %;

- фактический и ожидаемый коэффициенты текучести, %;