Файл: Финансовый анализ бухгалтерского баланса предприятия (Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»).pdf

Добавлен: 30.06.2023

Просмотров: 133

Скачиваний: 4

СОДЕРЖАНИЕ

1. Теоретические основы финансового анализа бухгалтерского баланса

1.1. Понятие бухгалтерского баланса, его функции и виды

1.2. Структура бухгалтерского баланса предприятия

1.3. Способы и методы финансового анализа бухгалтерского баланса предприятия

2. Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»

2.1. Краткая характеристика деятельности предприятия

2.2. Горизонтальный и вертикальный анализ аналитического баланса предприятия

2.3. Анализ ликвидности баланса и платежеспособности предприятия

2.4. Анализ финансовой устойчивости предприятия

За рассматриваемый период (с 31.12.2014 по 31.12.2016) коэффициент покрытия инвестиций вырос до 0,81 (т.е. на 0,13). Нормальное значение для данной отрасли: 0,85 и более. Значение коэффициента по состоянию на 31.12.2016 ниже допустимой величины. Желательно, чтобы этот коэффициент был больше 1. Если коэффициент покрытия инвестиций близок к 1, это свидетельствует о высокой надежности объекта инвестирования к инвестиционным процессам. При снижении этого показателя к величинам 0,7 и ниже инвестор должен анализировать другие показатели финансовой устойчивости объекта инвестирования.

По коэффициенту краткосрочной задолженности видно, что на 31 декабря 2016 г. доля краткосрочной задолженности составляет одну четвертую, а долгосрочной задолженности, соответственно, три четвертых. При этом за весь рассматриваемый период доля краткосрочной задолженности уменьшилась на 0,15.

Рекомендуемое значение коэффициента соотношения заемных и собственных средств меньше 1. Чем ниже значение показателя тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств.

Уровень данного коэффициента на протяжении анализируемого периода выше 1, хоть и имеется положительная тенденция снижения значения, общий уровень снизился на 1,03. Такое превышение свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов.

Заключение

В заключение курсовой работы можно сделать ряд выводов.

В первой главе курсовой работы были раскрыты теоретические основы финансового анализа бухгалтерского баланса предприятия.

Баланс предприятия является одной из форм бухгалтерской отчетности, которая отражает средства предприятия по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. В балансе приводятся показатели на начало и конец отчетного периода, это необходимо для сравнения показателей. Существует довольно обширная классификация балансов. Бухгалтерские балансы можно классифицировать по самым разным признакам: по источникам составления, по времени составления, по источнику информации, по характеру и виду деятельности, по объекту отражения и т. п. Баланс состоит из актива и пассива, каждый из которых состоит из нескольких разделов. Актив баланса состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив бухгалтерского баланса состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств.

По бухгалтерскому балансу предпирятия можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов предприятия, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия. На основе данных бухгалтерского баланса можно оценить ликвидность баланса, рассчитать коэффициенты платежеспособности, финансовой устойчивости предприятия.

Во второй главе курсовой работы был проведен финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика». Основным видом деятельности данного предприятия является производство мыла, а также моющих, чистящих и полирующих средств, косметических средств.

Вертикальный и горизонтальный анализ бухгалтерского баланса показал, что:

Проведенный анализ ликвидности баланса предприятия показал, что нормативное соотношение активов и пассивов баланса ООО «Натура Сиберика» не соблюдается. Исходя из этого, можно охарактеризовать ликвидность баланса как низкую, и баланс является неликвидным. Анализ коэффициентов платежеспособности показал, что почти все показатели находятся в пределах допустимых значений, а такие показатели как: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент обеспеченности собственными средствами имеют положительную динамику роста.

Проведенный анализ абсолютных показателей финансовой устойчивости предприятия показал, что финансовую устойчивость ООО «Натура Сиберика» можно охарактеризовать как нормальную. Следовательно, предприятие может выполнять свои финансовые обязательства перед контрагентами и перед государством. Анализ относительных показателей финансовой устойчивости показал, что предприятие не является финансово устойчивым, поскольку многие показатели не соответствуют нормативам. К примеру, коэффициент соотношения заемных и собственных средств на протяжении анализируемого периода больше норматива, такое превышение свидетельствует об опасности возникновения недостатка собственных денежных средств.

Список использованной литературы

- Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.12.2015).

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 08.07.2016).

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

- Ефимова О. В. Анализ финансовой отчетности / О. В. Ефимова, М. В. Мельник. – М.: Омега–Л, 2014. – 254 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис, 2015. - 254 с.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2012 – 340 с.

- Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — №6. — С. 467.

- Лакшина О.А. Анализ ликвидности предприятия: практика и методология// Деньги и кредит. – 2012 - №10. - С.24.

- Островская О.Л. Бухгалтерский баланс // Расчет. 2014. - № 5.- С. 35-37.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2014 – 255 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. – 2–е изд., перераб. и доп. / Н. Н. Селезнева, А. Ф. Ионова. – М.: ЮНИТИ–ДАНА, 2015– 456 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. - М.: Юрайт, 2016. - 364 c.

- Чечевицына Н.Л. Анализ финансово-хозяйственной деятельности: учебник. – М.: Феникс, 2013. – 368 с.

- Чувикова В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2016. - 248 c.

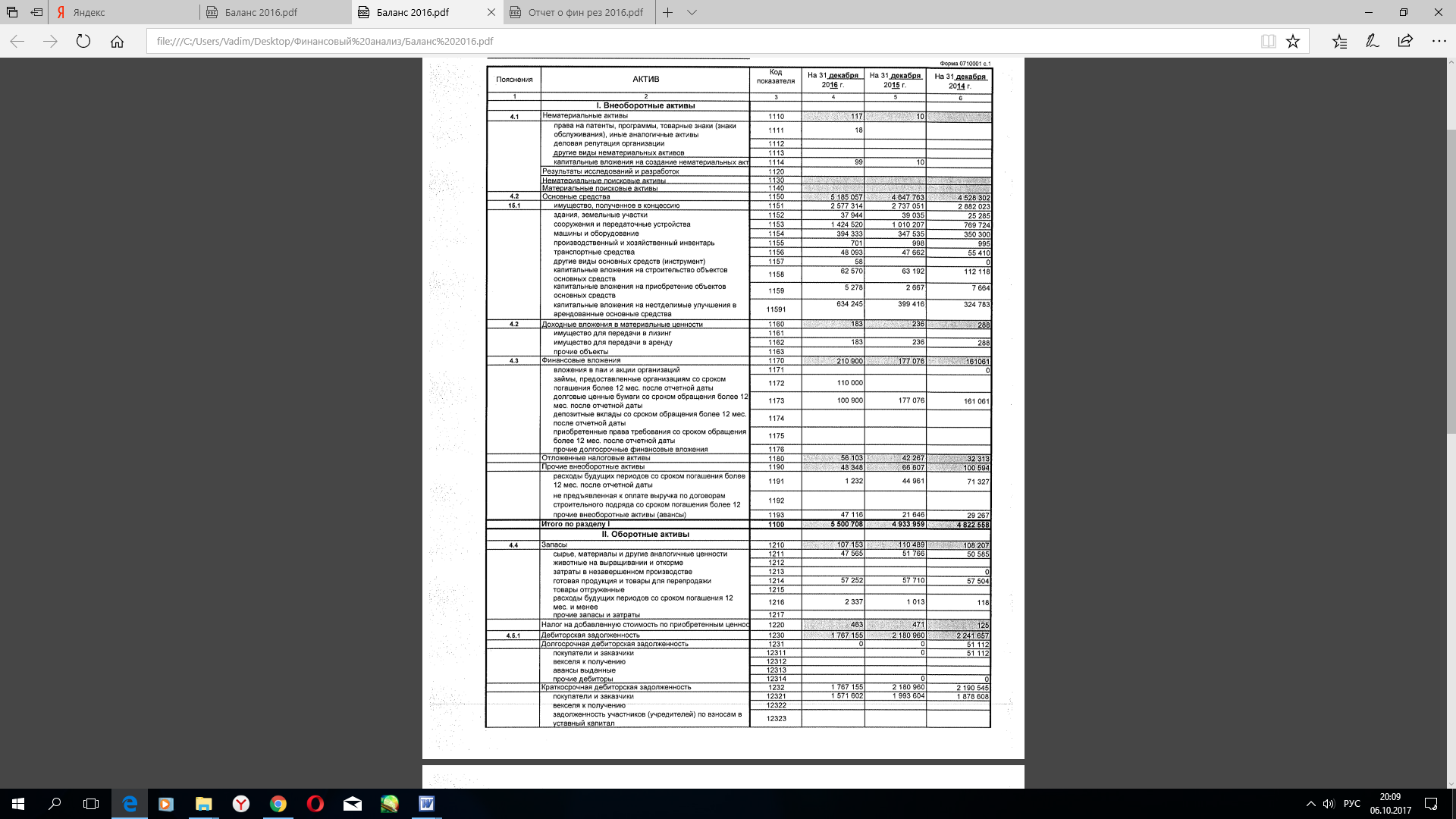

Приложение 1

Бухгалтерский баланс ООО «Натура Сиберика» за 2016 г.

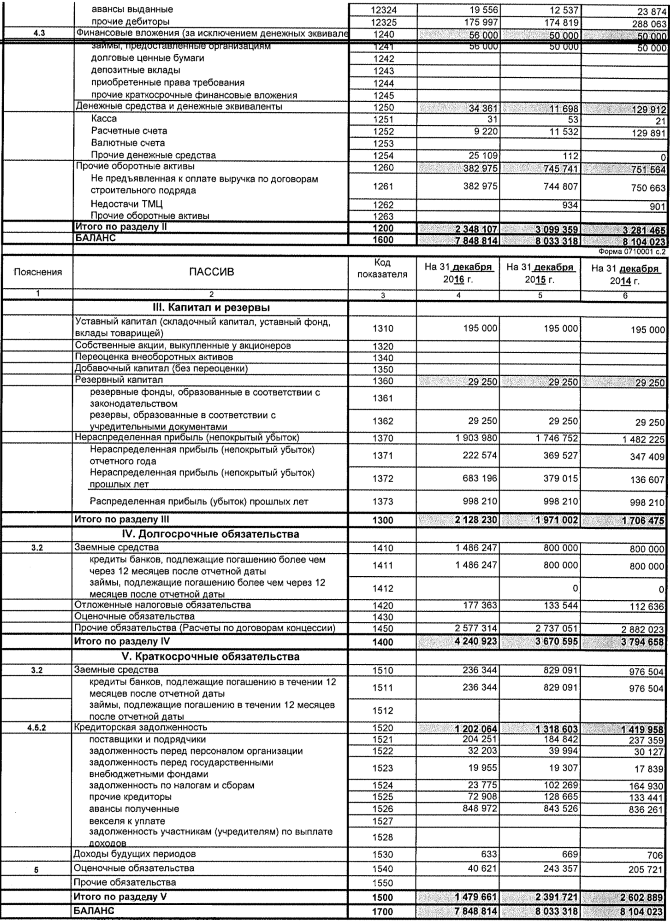

Продолжение приложения 1

Приложение 2

Горизонтальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значения показателей, тыс.руб. |

Горизонтальный анализ |

|||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс. руб |

Относительное отклонение, % |

|||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Активы |

|||||||||

|

I. Внеоборотные активы |

|||||||||

|

Нематериальные активы |

0 |

10 |

117 |

10 |

107 |

117 |

0,00% |

1070,00% |

0,00% |

|

Результаты исследований и разработок |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Нематериальные поисковые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Материальные поисковые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Основные средства |

4528302 |

4647763 |

5185057 |

119461 |

537294 |

656755 |

2,64% |

11,56% |

14,50% |

|

Доходные вложения в материальные ценности |

288 |

236 |

183 |

-52 |

-53 |

-105 |

-18,06% |

-22,46% |

-36,46% |

|

Финансовые вложения |

161061 |

177076 |

210900 |

16015 |

33824 |

49839 |

9,94% |

19,10% |

30,94% |

|

Отложенные налоговые активы |

32313 |

42267 |

56103 |

9954 |

13836 |

23790 |

30,80% |

32,73% |

73,62% |

|

Прочие внеоборотные активы |

100594 |

66607 |

48348 |

-33987 |

-18259 |

-52246 |

-33,79% |

-27,41% |

-51,94% |

|

ИТОГО по разделу I |

4822558 |

4933959 |

5500708 |

111401 |

566749 |

678150 |

2,31% |

11,49% |

14,06% |

|

II. Оборотные активы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|||

Продолжение приложения 2

Горизонтальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Горизонтальный анализ |

|||||||||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|||||||||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||||||||

|

Запасы |

108207 |

110489 |

107153 |

2282 |

-3336 |

-1054 |

2,11% |

-3,02% |

-0,97% |

||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

125 |

471 |

463 |

346 |

-8 |

338 |

276,80% |

-1,70% |

270,40% |

||||||

|

Дебиторская задолженность |

2241657 |

2180960 |

1767155 |

-60697 |

-413805 |

-474502 |

-2,71% |

-18,97% |

-21,17% |

||||||

|

задолженность учредителей по взносам в уставный капитал |

51112 |

0 |

0 |

-51112 |

0 |

-51112 |

-100,00% |

0,00% |

-100,00% |

||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

50000 |

50000 |

56000 |

0 |

6000 |

6000 |

0,00% |

12,00% |

12,00% |

||||||

|

Денежные средства и денежные эквиваленты |

129912 |

11698 |

34361 |

-118214 |

22663 |

-95551 |

-91,00% |

193,73% |

-73,55% |

||||||

|

Прочие оборотные активы |

751564 |

745741 |

382975 |

-5823 |

-362766 |

-368589 |

-0,77% |

-48,65% |

-49,04% |

||||||

|

ИТОГО по разделу II |

3281465 |

3099359 |

2348107 |

-182106 |

-751252 |

-933358 |

-5,55% |

-24,24% |

-28,44% |

||||||

|

Баланс |

8104023 |

8033318 |

7848814 |

-70705 |

-184504 |

-255209 |

-0,87% |

-2,30% |

-3,15% |

||||||

Приложение 3

Горизонтальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Горизонтальный анализ |

|||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

|||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Пассив |

|||||||||

|

III. Капитал и резервы |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

195000 |

195000 |

195000 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Переоценка внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Добавочный капитал (без переоценки) |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Резервный капитал |

29250 |

29250 |

29250 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Нераспределенная прибыль (непокрытый убыток) |

1482225 |

1746752 |

1903980 |

264527 |

157228 |

421755 |

17,85% |

9,00% |

28,45% |

|

ИТОГО по разделу III |

1706475 |

1971002 |

2128230 |

264527 |

157228 |

421755 |

15,50% |

7,98% |

24,71% |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|||

|

Заемные средства |

800000 |

800000 |

1486247 |

0 |

686247 |

686247 |

0,00% |

85,78% |

85,78% |

продолжение приложения 3

Горизонтальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.