Добавлен: 31.01.2019

Просмотров: 2629

Скачиваний: 5

4. Основные показатели деловой активности:

• соотношение темпов роста активов, выручки и прибыли;

• показатели оборачиваемости;

• фондоотдача;

• производительность труда;

• продолжительность операционного и финансового цикла.

5. Рентабельность финансово-хозяйственной деятельности коммерческой организации характеризуется показателями:

• прибыль;

• рентабельность продукции;

• рентабельность авансированного капитала;

• рентабельность собственного капитала.

6. Показатели положения на рынке ценных бумаг:

• рыночная стоимость коммерческой организации;

• доход на акцию;

• общая доходность акций (облигаций);

• капитализированная доходность акций (облигаций).

20. Метод расчета критического объема продаж.

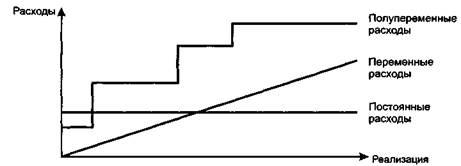

Понимание роли и механизма действия Левериджа в формировании финансового результата предполагает понимание видов, структуры затрат (расходов) и порядка их учета при выведении этого результата. Производственная деятельность коммерческой организации сопровождается расходами разного вида и относительной значимости. В бухгалтерии возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Первые относятся на себестоимость непосредственно, вторые распределяются по видам продукции в зависимости от принятой на предприятии методики. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат: на переменные (производственные) и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении объема производства. Такое подразделение расходов на переменные и постоянные является условным; более правильным считается обособление постоянных, полу-переменых и переменных расходов (рис. 14.3).

Рис. 14.3. Виды расходов и их динамика

К постоянным расходам относятся расходы, практически не зависящие от объема производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т. е. стабильные при варьировании объема выпуска в некотором интервале и меняющиеся при выходе объема производства за пределы данного интервала. Пример: расходы по реализации продукции (транспортные расходы). К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для удобства и упрощения излагаемого в дальнейшем материала постоянные и полупеременные расходы нередко объединяются и называются условно-постоянным и.

Дело в том, что переменные расходы динамичны, относительно менее существенны (в плане материальности, значимости), более управляемы и потому в момент их производства в случае неблагоприятного развития событий имеют существенно меньшие негативные финансовые последствия. Если эти расходы были понесены, но, как оказалось, не вполне оправданно и обоснованно, они, как правило, не могут сказаться критически на дальнейшей судьбе фирмы. Иное дело — условно-постоянные расходы, вернее, их источник. Основной элемент этих расходов — амортизационные отчисления, с помощью которых происходит постепенное восполнение денежных средств (через поступающую выручку от продажи произведенной продукции), в свое время потраченных на приобретение дорогостоящих основных средств. Если инвестиция в основные средства была сделана неоправданно и выручка мала, то производство надо сворачивать, т.е. ликвидировать ставшее ненужным имущество, что, как показывает опыт, всегда чревато существенными финансовыми потерями. Именно этим, т. е. потенциально возможными потерями от «неправильного» омертвления денежных средств в долговременных активах, объясняется повышенное внимание в системе планирования к условно-постоянным расходам — контролировать соотнесение этих расходов с выручкой надо уже на этапе планирования вида деятельности и его материального обеспечения (прогнозные данные) и отслеживать фактическое развитие событий (динамика фактических данных). Соответствующий алгоритм прост и носит название метода критического объема продаж:

21. Налоговая политика предприятия.

Основная цель налоговой политики - оптимизация всех расходов, связанных с уплатой налогов, - как непосредственно сумм налогов, так и косвенных затрат.

Формирование эффективной налоговой политики предприятия должно базироваться на следующих основных принципах:

-строгое соблюдение действующего налогового законодательства;

-соотнесение задачи минимизации налоговых платежей с целями общей политики управления экономической устойчивостью предприятия;

-поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения в процессе хозяйственной деятельности;

-оперативный учет изменений в действующей налоговой системе;

-плановое определение сумм предстоящих налоговых платежей.

Соотнесение задачи минимизации налоговых платежей с целями общей политики управления экономической устойчивости предприятия означает, что минимизация суммы налоговых платежей не является самоцелью - такая минимизация легко могла бы быть обеспечена за счет сокращения объема деятельности. Поэтому минимизация налоговых платежей всегда должна быть направлена на качественный и количественный рост величины собственных активов, в первую очередь капитала предприятия.

Поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения в процессе хоз. деятельности предопределяет целенаправленное воздействие на различные элементы базы налогообложения в разрезе источников уплаты отдельных налогов, широкое использование установленной системы прямых и непрямых налоговых льгот.

Разработанная предприятием налоговая политикадолжны оперативно корректироваться с учетом появления новых видов налогов, изменения ставок налогообложения, отмены или предоставления налоговых льгот и т.п.

22. Процентные ставки и методы их начисления.

Процентная ставка — относительная величина процентных платежей на заемный капитал за определенной период времени, как правило, за год.

По степени реагирования на изменение рыночного уровня процента различают фиксированные процентные ставки и плавающие.

Фиксированная процентная ставка — ставка, установленная на весь период пользования заемными средствами без права ее пересмотра.

Плавающая процентная ставка — ставка по средне- и долгосрочным кредитам, уровень которой колеблется в зависимости от конъюнктуры денежно-кредитного рынка.

В банковской практике существуют различные методы и способы начисления процентов.

Так, в банковской практике применяются простые и сложные проценты.

Простые проценты используются прежде всего при краткосрочном кредитовании, когда один раз в квартал или другой срок, определенный договором, производятся начисление процентов и выплата их кредитору.

Банк должен тщательно анализировать все моменты, которые могут в конечном итоге повлиять на прибыльность банковских операций. Например, необходимо учитывать характер инфляции и в этой связи определять, что целесообразнее для банка.

Возможны различные способы начисления процента: они определяются характером измерения количества дней пользования ссудой и продолжительностью года в днях (временной базы для расчета процентов). Так, число дней ссуды может определяться точно или приближенно, когда продолжительность любого полного месяца признается равной 30 дням. Временная база приравнивается либо к фактической продолжительности года (365 или 366 дней) или приближенно к 360 дням. Соответственно, применяют следующие варианты начисления сложных процентов:

Точные проценты с фактическим числом дней ссуды;этот способ дает самые точные результаты и применяется многими центральными и крупными коммерческими банками. Он характеризуется тем, что для расчета используется точное число дней ссуды, временная база равняется фактической продолжительности года.

Обыкновенные проценты с точным числом дней ссуды.

Обыкновенные проценты с приближенным числом дней ссуды.

Здесь продолжительность ссуды в днях определяется приближенно, временная база равна 360 дням. Считается, что точное число дней ссуды в большинстве случаев больше приближенного, поэтому и размер начисленных процентов с точным числом дней обычно больше, чем с приближенным.

Банковская практика в России предусматривает начисление процентов по привлеченным и размещенным средствам (за исключением долговых обязательств и операций с платежными картами) по первому способу, а именно — как точные проценты с фактическим числом дней ссуды. По векселям и депозитным сертификатам применяется способ начисления обыкновенных процентов с приближенным числом дней ссуды.

схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода);

• схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно);

• обе схемы дают одинаковые результаты при продолжительности периода один год и однократном начислении процентов.

Схему простых процентов используют в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года.

В этом случае в качестве показателя n берут величину, характеризующую удельный вес длины подпериода (дни, месяц, квартал, полугодие) в общем периоде (год).

Длина временных интервалов в расчетах может округляться: месяц - 30 дней; квартал - 90; полугодие - 180; год - 360 (или 365) дней.

Другой

весьма распространенной операцией

краткосрочного характера с использованием

формулы простых процентов является

операция по учету векселей банком. В

этом случае пользуются формулами

![]() или

или

![]()

где d - годовая дисконтная ставка в долях единицы;t - продолжительность финансовой операции в днях;Т - количество дней в году;f - относительная длина периода до погашения ссуды (отметим, что операция имеет смысл, когда число в скобках не отрицательно).Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этой ситуации капитал, генерирующий доходы, постоянно возрастает. Применяя простой процент, доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах либо в текущей деятельности.

23. Источники формирования собственных оборотных средств.

Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае” служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат Источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию, средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:- кредитование сезонных запаов сырья, материалов и затрат, связанных с сезонным процессом производства;- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие и в обороте предприятия средств других предприятий и организаций. У предприятий может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.).

24Методы прогнозирования возможного банкротства предприятия

1.

Два подхода к прогнозированию

банкротства

два

основных подхода к предсказанию

банкротства. Первый – количественный

– базируется на финансовых данных и

включает оперирование некоторыми

коэффициентами, приобретающими все

большую известность: Z-коэффициентом

Альтмана (США), коэффициентом Таффлера,

(Великобритания), коэффициентом Бивера,

моделью R-счета

(Россия) и другими, а также используется

при оценке таких показателей вероятности

банкротства, как цена предприятия,

коэффициент восстановления

платежеспособности, коэффициент

финансирования труднореализуемых

активов. Второй – качественный – исходит

из данных по обанкротившимся компаниям

и сравнивает их с соответствующими

данными исследуемой компании (А-счет

Аргенти, метод Скоуна). Метод интегральной

бальной оценки, используемый для

обобщающей оценки финансовой устойчивости

предприятия, несет в себе черты как

количественного, так и качественного

подхода.

2.

Три модели Альтмана

Первая

модель – двухфакторная –

отличается простотой и возможностью

ее применения в условиях ограниченного

объема информации о предприятии, что

как раз и имеет место в нашей стране. Но

данная модель не обеспечивает высокую

точность прогнозирования банкротства,

так как учитывает влияние на финансовое

состояние предприятия коэффициента

покрытия и

коэффициента

финансовой зависимости и

не учитывает влияния других важных

показателей (рентабельности, отдачи

активов, деловой активности предприятия).

В связи с этим велика ошибка прогноза.

Точность прогноза двухфакторной модели

увеличится, если добавить к

ней третий показатель

- рентабельность

активов.

Следующая

модель Альтмана - пятифакторная -

также не лишена недостатков в плане

применимости в России, тем не менее, на

ее основе в нашей стране разработана и

используется на практике компьютерная

модель прогнозирования вероятности

банкротства. Здесь по-прежнему ничего

не известно о базе расчета весовых

значений коэффициентов.