Файл: 1 Особенности деятельности пао "Промсвязьбанк" 4 2 Анализ финансовохозяйственной деятельности пао псб 17.docx

Добавлен: 06.11.2023

Просмотров: 689

Скачиваний: 29

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

стоимости активов или уменьшения обязательств, что выражается в увеличении собственных средств акционеров, не связанных с взносами акционеров.

Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или обесценения активов, или увеличения обязательств, приводящее к снижению собственных средств акционеров, не связанных с взносами акционеров.

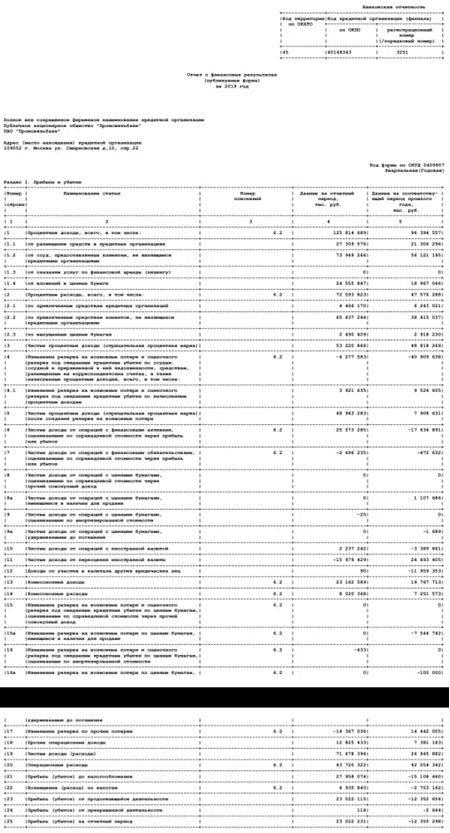

Проведем горизонтальный анализ данных формы №2 «Отчета о финансовых результатах», представленный в таблице 2.1. [Приложение А]

Таблица 2.1 – Горизонтальный анализ прибыли ПАО «ПСБ» за 2018-2019 годы

В тысячах рублей

Таким образом, по результатам таблицы, сформированной по отчету о финансовых результатах, можно сделать следующие выводы. Общая сумма доходов организации покрывает величину понесенных расходов. Данная ситуация оценивается положительно и свидетельствует о том, что деятельность организации является прибыльной.

Горизонтальный анализ прибыли за 2018-2019 годы показывает, что в организации наблюдается повышение выручки на 32 815 008 тыс. руб. или ее прирост на 128,25%. При этом себестоимость реализованной продукции также увеличилась, ее рост составил 25 786 330 тыс. руб., а прирост 147,03% в сравнении с предыдущим годом. Полученные значения валовой прибыли, которая увеличились в отчетном периоде на 7 028 678 тыс. руб. Поскольку темп роста выручки от продажи 128,25% ниже темпов роста себестоимости 147,03%. Прирост прибыли до налогообложения значительно превышающий аналогичный показатель прироста прибыли от продаж свидетельствует о снижении прибыли, получаемой от основной деятельности. Показатель чистой прибыли в отчетном году показал -186,33% и достиг -12335298 тыс. руб.

Таблица 2.2 – Вертикальный анализ прибыли ПАО «ПСБ» за 2018-2019 годы

Теперь проведем вертикальный анализ отчета о финансовых результатах, представленный в таблице 2.2 для определения его структуры в динамике.

По полученным данным вертикального анализа можно сделать вывод, что в 2019 году наблюдается рост показателя себестоимости на 6,9 п.п., что вызвано увеличением расходов организации по операционной деятельности, а также снижение уровня валовой прибыли. Фактическое увеличения уровня коммерческих расходов. Доля прочих расходов в 2019 году составляет лишь 36,2% что на -6,9 п.п. Окончательным итогом изменения структуры издержек предприятия является изменение доли чистой прибыли в выручке. В 2018 году она составила -10,6% против в 15,5% в 2019 году.

Далее рассмотрим рентабельность продаж отражающую долю прибыли в общей выручке предприятия в таблице 2.3. В ходе анализа будет исследоваться данный показатель на базе прибыли от продаж.

Для оценки влияния факторов на уровень себестоимости продукции используют трехфакторную модель рентабельности, где оценивается влияние объема прибыли от реализации, себестоимости реализованной продукции и коммерческих расходов. Оценка влияния факторов проводится методом цепной подстановки.

Таблица 2.3 – Данные для оценки влияния факторов на изменение рентабельности продукции ПАО «ПСБ» за 2018-2019 годы

В тысячах рублей

За рассмотренный период видно, что рентабельность продаж снизилась на 0,25%. На это повлиял ряд факторов: изменение цены реализации, изменение себестоимости продукции и коммерческих расходов. Положительное влияние оказал рост выручки на 32 815 008 тыс. руб.,а также увеличение коммерческих расходов предприятия на 36 632 055

тыс. руб.Увеличилась себестоимость продаж на 25 786 330 тыс. руб.

Заключение

В ходе выполнения данной работы была поставлена следующая цель: дать характеристику исследуемой организации и раскрыть ее участие в финансовых отношениях. Для достижения данной цели были решены следующие основные задачи:

− рассмотрены особенности деятельности исследуемой организации;

− дана характеристика нормативных актов, регулирующих налоговые, валютные отношения с участием организации;

− структурировала и проанализировала информацию, раскрывающую особенности деятельности предприятия;

− провела расчет и анализ основных экономических показателей деятельности организации;

− ознакомилась с организацией, изучила виды деятельности и организационную структуру.

Рассмотрены нормативно-правовые акты, регулирующие деятельность банка, специальное банковское законодательство (Федеральные законы) и иные законодательные акты. Нормативные акты Банка России, регламентирующие отдельные процедуры и приемы банковской деятельности и нормативные документы самого банка ПСБ.

В результате прохождения практики все задачи решены в полном объеме, цель была достигнута, профессиональные навыки приобретены.

Знание, умения, навыки, полученные за период практики, явились отличным стимулом для активной работы в основании будущей специальности, позволили практически реализовать теоретические изученные моменты, получить первый профессиональный опыт работы и сформировать общее представление о специфике деятельности ПАО «Промсвязьбанк».

Список использованных источников

Приложение А. Отчет о финансовых результатах ПСБ (ПАО) за 2018-2019 годы.

Приложение Б. Бухгалтерский баланс ПАО "ПСБ" за 2018-2019 годы.

Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или обесценения активов, или увеличения обязательств, приводящее к снижению собственных средств акционеров, не связанных с взносами акционеров.

Проведем горизонтальный анализ данных формы №2 «Отчета о финансовых результатах», представленный в таблице 2.1. [Приложение А]

Таблица 2.1 – Горизонтальный анализ прибыли ПАО «ПСБ» за 2018-2019 годы

В тысячах рублей

| Наименование показателя | 2018 | 2019 | Абсолютное отклонение | Темп прироста, % | |

| Доходы и расходы по обычным видам деятельности | | ||||

| 1. Выручка =(1.1+1.2) | 116 162 270 | 148 977 278 | 32 815 008 | 128,25 | |

| 1.1. Процентные доходы, всего, в том числе: | 96 394 557 | 125 814 689 | 29 420 132 | 130,52 | |

| 1.2. Комиссионные доходы | 19 767 713 | 23 162 589 | 3 394 876 | 117,17 | |

| 2. Себестоимость продаж=(2.1+2.2) | 54 827 861 | 80 614 191 | 25 786 330 | 147,03 | |

| 2.1. Процентные расходы, всего, в том числе: | 47 576 288 | 72 593 823 | 25 017 535 | 152,58 | |

| 2.1. Комиссионные расходы | 7 251 573 | 8 020 368 | 768 795 | 110,60 | |

| 3. Валовая прибыль (убыток)=(1-2) | 61 334 409 | 68 363 087 | 7 028 678 | 111,46 | |

| 4. Коммерческие расходы | -40 909 638 | -4 277 583 | 36 632 055 | 10,46 | |

| 5. Прибыль (убыток) от продаж | 20 424 771 | 64 085 505 | 43 660 734 | 313,76 | |

| 6. Прочие доходы | -1 382 149 | 21 960 361 | 23 342 510 | -1588,86 | |

| 7. Прочие расходы | 42 054 342 | 43 720 322 | 1 665 980 | 103,96 | |

| 8. Проценты к уплате | 48 818 269 | 53 220 866 | 4 402 597 | 109 | |

| 9. Прибыль (убыток) до налогообложения | -15 108 460 | 27 958 074 | 43 066 534 | -185,05 | |

| 10.Текущий налог на прибыль | -2 753 162 | 4 935 843 | 7 689 005 | -179,28 | |

| 11.Чистая прибыль (убыток) | -12 355 298 | 23 022 231 | 35 377 529 | -186,33 | |

| 12. Рентабельность | 0,18 | 0,43 | 0,25 | 238,89 | |

Таким образом, по результатам таблицы, сформированной по отчету о финансовых результатах, можно сделать следующие выводы. Общая сумма доходов организации покрывает величину понесенных расходов. Данная ситуация оценивается положительно и свидетельствует о том, что деятельность организации является прибыльной.

Горизонтальный анализ прибыли за 2018-2019 годы показывает, что в организации наблюдается повышение выручки на 32 815 008 тыс. руб. или ее прирост на 128,25%. При этом себестоимость реализованной продукции также увеличилась, ее рост составил 25 786 330 тыс. руб., а прирост 147,03% в сравнении с предыдущим годом. Полученные значения валовой прибыли, которая увеличились в отчетном периоде на 7 028 678 тыс. руб. Поскольку темп роста выручки от продажи 128,25% ниже темпов роста себестоимости 147,03%. Прирост прибыли до налогообложения значительно превышающий аналогичный показатель прироста прибыли от продаж свидетельствует о снижении прибыли, получаемой от основной деятельности. Показатель чистой прибыли в отчетном году показал -186,33% и достиг -12335298 тыс. руб.

Таблица 2.2 – Вертикальный анализ прибыли ПАО «ПСБ» за 2018-2019 годы

Теперь проведем вертикальный анализ отчета о финансовых результатах, представленный в таблице 2.2 для определения его структуры в динамике.

| Наименование показателя | Удельный вес | Изменение | ||

| 2018 | 2019 | |||

| Выручка | 100,00 | 100,00 | 0,0 | |

| Себестоимость продаж | 47,2 | 54,1 | 6,9 | |

| Валовая прибыль (убыток) | 52,8 | 45,9 | -6,9 | |

| Коммерческие расходы | -35,2 | -2,9 | 32,3 | |

| Прибыль (убыток) от продаж | 17,6 | 43 | 25,4 | |

| Проценты к уплате | 42 | 35,7 | -6,3 | |

| Прочие расходы | 36,2 | 29,3 | -6,9 | |

| Прибыль (убыток) до налогообложения | -13 | 18,8 | 31,8 | |

| Текущий налог на прибыль | -2,4 | 3,3 | 5,7 | |

| Чистая прибыль (убыток) | -10,6 | 15,5 | 26,1 | |

По полученным данным вертикального анализа можно сделать вывод, что в 2019 году наблюдается рост показателя себестоимости на 6,9 п.п., что вызвано увеличением расходов организации по операционной деятельности, а также снижение уровня валовой прибыли. Фактическое увеличения уровня коммерческих расходов. Доля прочих расходов в 2019 году составляет лишь 36,2% что на -6,9 п.п. Окончательным итогом изменения структуры издержек предприятия является изменение доли чистой прибыли в выручке. В 2018 году она составила -10,6% против в 15,5% в 2019 году.

Далее рассмотрим рентабельность продаж отражающую долю прибыли в общей выручке предприятия в таблице 2.3. В ходе анализа будет исследоваться данный показатель на базе прибыли от продаж.

Для оценки влияния факторов на уровень себестоимости продукции используют трехфакторную модель рентабельности, где оценивается влияние объема прибыли от реализации, себестоимости реализованной продукции и коммерческих расходов. Оценка влияния факторов проводится методом цепной подстановки.

Таблица 2.3 – Данные для оценки влияния факторов на изменение рентабельности продукции ПАО «ПСБ» за 2018-2019 годы

В тысячах рублей

| Показатель | Базовый период | Отчетный период | Отклонение |

| Выручка от продаж (R) | 116 162 270 | 148 977 278 | 32 815 008 |

| Себестоимость продаж (CP) | 54 827 861 | 80 614 191 | 25 786 330 |

| Коммерческие расходы (CE) | -40 909 638 | -4 277 583 | 36 632 055 |

| Прибыль от продаж (NI) | 20 424 771 | 64 085 505 | 43 660 734 |

| Рентабельность продаж (ROS), % | 0,18 | 0,43 | 0,25 |

За рассмотренный период видно, что рентабельность продаж снизилась на 0,25%. На это повлиял ряд факторов: изменение цены реализации, изменение себестоимости продукции и коммерческих расходов. Положительное влияние оказал рост выручки на 32 815 008 тыс. руб.,а также увеличение коммерческих расходов предприятия на 36 632 055

тыс. руб.Увеличилась себестоимость продаж на 25 786 330 тыс. руб.

Заключение

В ходе выполнения данной работы была поставлена следующая цель: дать характеристику исследуемой организации и раскрыть ее участие в финансовых отношениях. Для достижения данной цели были решены следующие основные задачи:

− рассмотрены особенности деятельности исследуемой организации;

− дана характеристика нормативных актов, регулирующих налоговые, валютные отношения с участием организации;

− структурировала и проанализировала информацию, раскрывающую особенности деятельности предприятия;

− провела расчет и анализ основных экономических показателей деятельности организации;

− ознакомилась с организацией, изучила виды деятельности и организационную структуру.

Рассмотрены нормативно-правовые акты, регулирующие деятельность банка, специальное банковское законодательство (Федеральные законы) и иные законодательные акты. Нормативные акты Банка России, регламентирующие отдельные процедуры и приемы банковской деятельности и нормативные документы самого банка ПСБ.

В результате прохождения практики все задачи решены в полном объеме, цель была достигнута, профессиональные навыки приобретены.

Знание, умения, навыки, полученные за период практики, явились отличным стимулом для активной работы в основании будущей специальности, позволили практически реализовать теоретические изученные моменты, получить первый профессиональный опыт работы и сформировать общее представление о специфике деятельности ПАО «Промсвязьбанк».

Список использованных источников

-

Анохин Н. В., Попова Т. А., Протас Н. Г. Современные тренды финансового рынка //Вестник НГУЭУ. – 2019. – №. 1. – С. 152-160. -

Галанов В.А. Рынок ценных бумаг: Учебник. - М: НИЦ ИНФРА-М, 2016. – Режим доступа: http://www.znanium.com -

Дадян Э.Г. В поисках новых моделей финансового рынка и образовательной деятельности: Монография. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – Режим доступа: http://www.znanium.com -

Евсин М. Ю. Финансовый рынок как инструмент повышения социально-экономического устройства и качества жизни в России / М. Ю. Евсин // Журнал «Центральный научный вестник». - Том 2. - № 21s (38s). - С.16-18. -

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 27.12.2019, с изм. от 07.04.2020) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 28.03.2020) -

Официальный сайт Центрального банка Российской Федерации: [Электронный ресурс]: – Режим доступа: https://www.cbr.ru (дата обращения 31.03.2019). -

Официальный сайт Министерства финансов Российской Федерации: [Электронный ресурс]: − Режим доступа: http://www.minfin.ru (дата обращения: 31.03.2019). -

Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.04.2020) "О потребительском кредите (займе)" -

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" -

Заворотченко И. А. Саморегулируемые организации за рубежом //Журнал российского права. – 2007. – №. 8 (128). -

Налоговый кодекс Российской Федерации. Часть первая. Принят Федеральным законом от 31.07.1998 г. № 146- ФЗ (ред. от 02.08.2019) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] // Компания «Консультант Плюс» -

Тумаков А. В., Рыжих И. В., Соловьев В. Н. Современное финансовое посредничество в России: практические аспекты правового режима //Вестник Московского университета МВД России. – 2019. – №. 7. -

Приказ Министерства финансов Российской Федерации от 31 августа 2018 г. N 186н «О требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] // Компания «Консультант Плюс» -

Приказ Министерства финансов Российской Федерации от 14 февраля 2018 г. N 26н «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] // Компания «Консультант Плюс» -

Курляндский В. В., Зотова И. Н. Необходимость и перспективы привлечения доверительных управляющих к финансовому консультированию на российском первичном рынке ценных бумаг //Научный форум: экономика и менеджмент. – 2019. – С. 30-33. -

Официальный сайт Министерства финансов Российской Федерации: [Электронный ресурс]: − Режим доступа: http://www.minfin.ru (дата обращения: 31.03.2019). -

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: учеб. пособие для студ. вузов 2-е изд./ А.Д. Шеремет, Е. В. Негашев, О. В. Данилова и др.; под ред. А. Н. Ряховской; Фин. ун-т при Правительстве РФ. – М.: ИНФРА-М, 2017. - 208 с.

Приложение А. Отчет о финансовых результатах ПСБ (ПАО) за 2018-2019 годы.

Приложение Б. Бухгалтерский баланс ПАО "ПСБ" за 2018-2019 годы.