Файл: Задача 1 Дивиденд на текущий год составит По первому варианту 17 млн По второму варианту 27,2 млн руб. (34 0,8).docx

Добавлен: 06.11.2023

Просмотров: 12

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Вариант 9

Задача 1

Дивиденд на текущий год составит:

По первому варианту: 17 млн

По второму варианту: 27,2 млн. руб. (34 * 0,8)

Цена акций составит:

По первому варианту: 17 * (1+0,08) / (0,17 – 0,08) = 204 млн. руб.

По второму варианту: 27,2 * (1+0,03) / (0,17 – 0,03) = 200,11 млн. руб.

Совокупный результат составит:

По первому варианту: 221 млн. руб. (17 + 204)

По второму варианту: 227,31 млн. руб. (27,2 + 200,11)

Следовательно, второй вариант максимизирует совокупный доход акционеров и является предпочтительным.

Имеются и другие обстоятельства, указывающие размер дивидендов и интересы акционеров. Так, если на рынке капиталов имеются возможности участия в инвестиционных проектах с более высокой нормой дохода, чем обеспечивается данным предприятием, его акционеры могут проголосовать за более высокий дивиденд.

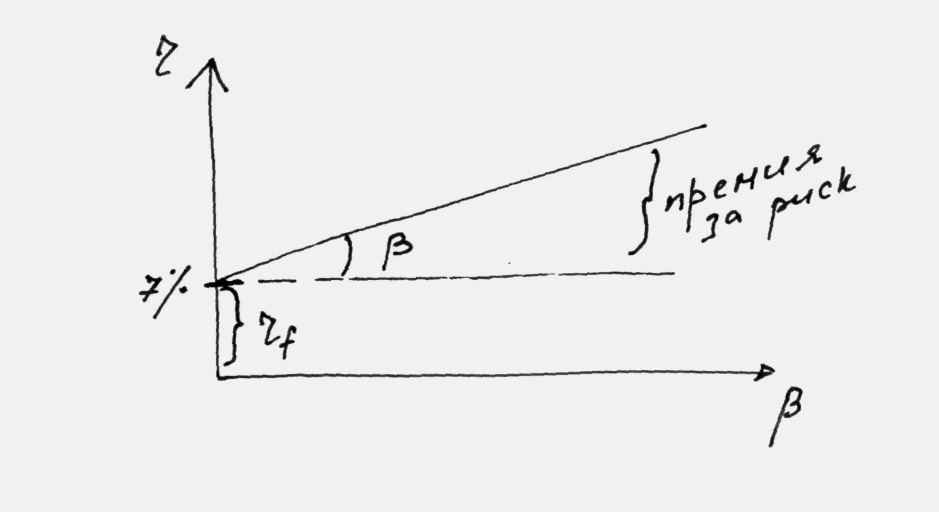

Задача 2

0,07+1,2(0,15-0,07)=0,166

17%

Премия за риск = 1,2*(0,15-0,07)=0,096

Процессы обращения прав корпоративного контроля требуют детального описания различных толкований и взглядов в их отношении. Зарубежная и российская теория и практика нередко расходятся в толковании понятий. Западные источники под описанием рынка корпоративного контроля понимают процессы слияния и поглощения, выкупа с использованием рычага, выделения и разделения. Причем эти процессы рассматриваются в рамках приобретения полного контроля над предприятием через приобретение не менее 50%+1 акций/долей [Брейли, Майерс]. Иной степенью установления контроля рассматривается приобретение пакета акций близкого к 100% уставного капитала, но при этом описание различий двух этих подходов не приводится. Российские авторы рассматривают аналогичные процессы, при этом классифицируя их на технику экспансии (слияния и поглощения) и технику сжатия (продажа, выделение , дивестиция/разделение), и отдельно выкуп долговым финансированием [Рудык, Семенкова, с.290]. В свою очередь, в российской практике нет четко закрепленной терминологии, нередко формулировки заменяют друг друга (например, слияние и присоединение становятся взаимозаменяемы). Для закрепления терминологии обратимся к нормам российского законодательства. Согласно Гражданскому Кодексу существует термин, описывающий ряд процессов рынка корпоративного контроля – реорганизация компаний. Это общий термин, за которым

скрываются слияние и присоединение компаний, выделение и разделение, и преобразование. В качестве слияния рассматривается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ. Под присоединением общества обозначают прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому [ФЗ «Об АО» ст.16-20]. Следует заметить, что, несмотря на наличие законодательно и практически закрепленного разграничения, оба термина используются для обозначения формы одного процесса – концентрации производства путем его интеграции. Разделение общества означает прекращение общества с передачей всех его прав и обязанностей вновь создаваемым. Под выделением понимается создание одного или нескольких обществ с передачей им части прав и обязанностей. Это две формы процесса децентрализации/дезинтеграции. В первом случае материнская компания преобразуется в новые независимые юридические лица с передачей им своих активов и обязательств, а сама перестает существовать. Акционеры материнской компании пропорционально своей доли в ее капитале становятся владельцами акций образовавшихся компаний. При этом никакого движения денег не происходит, материнская компания какого-либо дохода в результате разделения не получает. В случае с выделением происходит выделение части активов и пассивов предприятия и передача их одному или нескольким вновь создаваемым предприятиям. При этом старое предприятие продолжает свое функционирование. Часть акционеров может взамен своей доли в материнской компании получить долю в новой компании. Заключительным процессом, объединенным под термином реорганизация, является преобразование общества, заключающееся в изменении его организационно-правовой формы. Процесс, характеризующий изменение таких важнейших характеристик предприятия как формирование собственного капитала, ответственность собственников, по сути, не является процессом обращения прав контроля. Для дальнейшего анализа нам будет интересно его как составного элемента выкупа заемным финансированием (ВЗФ). Этот процесс характерен тем, что происходит приобретение корпоративного контроля над компанией через покупку большей части выпущенных акций с использованием заемного финансирования (кредиты, займы, выпуск долговых обязательств) и последующим изъятием акций/долей из свободного обращения. Обычно, это характеризуется сменой организационно-правовой формы с открытого на закрытое акционерное общество или общество с ограниченной ответственностью.