Файл: Протокол гэк Председатель гэк 20 г. Допущена к защите.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 62

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КАРТАЛИНСКИЙ МНОГООТРАСЛЕВОЙ ТЕХНИКУМ»

(ГБПОУ «КМТ»)

| ЗАЩИТА Протокол ГЭК №_______ Председатель ГЭК _________________ «___»_____________20__ г. | ДОПУЩЕНА К ЗАЩИТЕ Заместитель директора по ПО _____________ «___»_____________20__ г. |

ДИПЛОМНАЯ РАБОТА

по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

на тему: «ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ»

Студент(ка) группы 12-ЭО ___________.

«___» ____________20__г.

Руководитель __________

«___»_____________20__г.

Нормоконтролер __________

«___»_____________20__г

Уровень оригинальности работы 61, 13 %

Работа защищена «____» ________ 20__г. с оценкой ________________

Карталы

2023 г.

Оглавление

Введение 3

1 Теоретические основы и методы определения прибыли на предприятии 5

1.1 Прибыль как экономическая категория, ее сущность и роль в экономике предприятия 5

1.2 Формирование прибыли предприятия 9

1.3 Факторы формирования прибыли 15

1.4 Сравнительная характеристика методик анализа формирования финансовых результатов 21

2 Анализ динамики прибыли и факторов её формирования на примере организации ООО «МРК» 28

2.1 Краткая характеристика ООО «МРК» 28

2.2 Анализ основных технико-экономических показателей ООО «МРК» 29

2.3 Анализ динамики и структуры имущества и обязательств ООО «МРК» 34

2.4 Анализ динамики прибыли и факторов ее формирования на ООО «МРК» 40

2.5 Факторный анализ прибыли от продаж ООО «МРК» 45

3 Разработка рекомендаций по увеличению прибыли на предприятии ООО «МРК» 47

Заключение 49

Библиография 51

Введение

Выбор темы этой работы обусловлен чрезмерной актуальностью. Прибыль обладает стимулирующей функцией, является критерием и показателем эффективности деятельности предприятия, источником формирования бюджета различных уровней, производственного и социального развития предприятия. Прирост прибыли создает финансовую основу для осуществления расширенного воспроизводства, удовлетворения социальных и материальных потребностей общества, обеспечивается ростом объема продаж, снижением себестоимости, своевременным обновлением ассортимента продукции. Распределение прибыли раскрывает стратегические задачи предприятия. Оставляя прибыль на предприятии, собственники решают проблемы конкурентной борьбы, обеспечивают рост объема продаж, диверсификацию деятельности, внедрение новых достижений научно-технического прогресса, создают финансовые резервы. Возникает необходимость разработки стратегии развития предприятия на перспективу. В этих условиях необходимо построение такой эффективной системы управления финансами, которое обеспечит достижение стратегических и тактических целей деятельности предприятия вне зависимости от воздействия эндогенных и экзогенных сил. Основу решения этой задачи составляет финансовый анализ. Возникает объективная необходимость исследования методологических подходов и методического инструментария финансового анализа с целью разработки стратегии развития рентабельного предприятия.

Целью дипломной работы является проведение анализа прибыли и факторов её формирования на примере ООО «МРК».

Из поставленной цели вытекают следующие задачи:

-

рассмотреть теоретические основы факторного анализа прибыли предприятия и ее формирование; -

провести факторный анализ прибыли от продаж ООО «МРК»; -

разработать рекомендации по увеличению прибыли на ООО «МРК».

Объектом исследования является ООО «МРК».

Предметом исследования является прибыль ООО «МРК».

1 Теоретические основы и методы определения прибыли на предприятии

1.1 Прибыль как экономическая категория, ее сущность и роль в экономике предприятия

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а также финансовых, трудовых, материальных ресурсов. Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью. Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

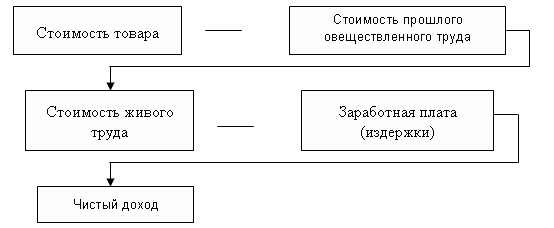

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость предприятия, гарантирует его финансовую независимость. Прибыль как экономическая категория, это часть чистого дохода, который получают предприятия после реализации продукции [2, с. 15].

Рисунок 1 – Формирование чистого дохода

Анализ можно вести как по абсолютным, так и по относительным показателям. Особое значение имеет расчет системы показателей хозяйственно-финансовой деятельности, рыночной устойчивости. Финансовые результаты работы предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль и рентабельность являются важными показателями эффективности производства.

Прибыль – это, во-первых, основной источник фонда предприятий, во-вторых, – это источник доходов государственного и местного бюджетов. Прибыль является главным условием экономического роста. Рыночная экономика по своей сущности является средством, стимулирующим рост прибыли, всемерное повышение уровня рентабельности. Прибыль и рентабельность являются важными показателями эффективности производства. Прибыль – это, во-первых, основной источник фонда предприятий, во-вторых, – это источник доходов государственного и местного бюджетов.

Прибыль как цель производственной деятельности предприятия реализуется в ее функциях. При этом прибыль в системе экономического расчета выполняет три основные функции: учетную, стимулирующую и распределительную. Сущность учетной функции состоит в том, что прибыль является формой учета эффективности хозяйственной деятельности предприятия. Эта функция реализуется в целой системе показателей: абсолютная величина прибыли, норма прибыли как отношение к издержкам, норма прибыли как отношение капиталу, к объему продаж и т.д. Сущность стимулирующей функции состоит в том, что прибыль в условиях коммерческого расчета при прочих равных условиях побуждают предприятия увеличить объем реализации, снижать издержки производства и реализации, ускорять оборот оборотных средств,повышать производительность труда и т.д [4, с. 32].

Сущность распределительной функции заключается в том, что прибыль в процессе ее использования является источником формирования фондов - фонда потребления и фонда накопления. На макро-микроэкономическом уровне прибыль выступает как мотив для перелива капитала и ресурсов из малодоходных отраслей и предприятий в отрасли и предприятия с высокой нормой прибыли в расчетах на единицу капитала. Ввиду того, что прибыль является основным показателем определения рентабельности, в экономических расчетах уровень рентабельности в определенной степени зависит от величины прибыли. При анализе рассматриваемой категории в равной степени важны как факторы образования, так и факторы распределения и использования прибыли.

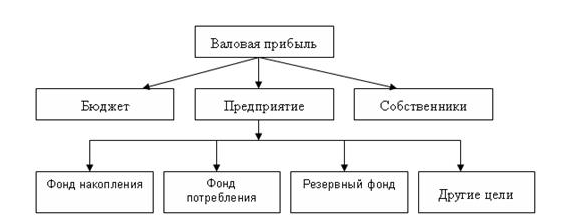

Различная трактовка определения категории прибыли и рентабельности, зависит, прежде всего, от того, о каких видах прибыли идет речь. В современной экономической литературе различают прибыль экономическую, бухгалтерскую и балансовую. Экономическая прибыль - это разность между валовым объемом продаж и экономическими издержками, которые объединяют в себе издержки явные и неявные (внешние и внутренние). Бухгалтерская прибыль - это разность между валовым объектом продаж и бухгалтерскими, или явными (внешними) издержками. Валовая прибыль есть разность между валовой выручкой и валовыми издержками.

Рисунок 2 – Формирование валовой прибыли

Балансовая прибыль – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда ее называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия. Прибыль традиционно рассматривается как цель предпринимательской деятельности. Прибыль – это движущая сила любой хозяйственной деятельности. Прибыль является главным условием экономического роста. По этому поводу Самуэльсон отмечал: «Как подвешенная спереди морковка для впряженного осла, прибыль и высокие доходы от факторов производства служат приманкой для предпринимателей. А убытки – это пинки, которыми нас наказывают».

Прибыль как цель производственной деятельности предприятия реализуется в ее функциях. При этом прибыль в системе экономического расчета выполняет три основные функции: учетную, стимулирующую и распределительную. Сущность учетной функции состоит в том, что прибыль является формой учета эффективности хозяйственной деятельности предприятия. Эта функция реализуется в целой системе показателей: абсолютная величина прибыли, норма прибыли как отношение к издержкам, норма прибыли как отношение капиталу, к объему продаж и т.д. Сущность стимулирующей функции состоит в том, что прибыль в условиях коммерческого расчета при прочих равных условиях побуждают предприятия увеличить объем реализации, снижать издержки производства и реализации, ускорять оборот оборотных средств, повышать производительность труда и т.д. Сущность распределительной функции заключается в том, что прибыль в процессе ее использования является источником формирования фондов - фонда потребления и фонда накопления. На макро-микроэкономическом уровне прибыль выступает как мотив для перелива капитала и ресурсов из малодоходных отраслей и предприятий в отрасли и предприятия с высокой нормой прибыли в расчетах на единицу капитала [6, с. 10].

1.2 Формирование прибыли предприятия

Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и финансовой политики предприятия большое значение имеет прогнозирование прибыли. Основа его - прогнозирование спроса, цен, технико-экономических характеристик оборудования. При этом особое внимание уделяется факторам, в наибольшей мере влияющим на размеры прибыли. Для всех предприятий важна прогнозная оценка конкурентоспособности выпускаемой продукции, финансовой устойчивости поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий и узлов, финансовой устойчивости потребителей продукции, стратегия маркетинга.

Применяются различные методы прогнозирования прибыли: метод экспортных оценок, метод экстраполяции, метод экономико-математического моделирования. Наиболее часто используются аддитивные (модели сложения), мультипликативные (модели умножения), кратные (модели деления) модели.

Результаты производственно-хозяйственной и финансовой деятельности предприятия будут высокими, если предприятие разработало качественный план по прибыли и обеспечило его выполнение. Прибыль представляет собой разницу общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от хозяйственных различных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности. Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качеств ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменение государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции, уровень налогов и платежей, спрос населения. Финансовый результат основной (обычной) деятельности отражает результат той основной деятельности, которая зафиксирована в уставе предприятия. Финансовый результат операционной (финансовой) деятельности отражает результат финансовой деятельности и определяется как разность между операционными доходами и операционными расходами.

Финансовый результат от внереализационных операций отражает результаты внереализационных операций и определяется как разность между внереализационными доходами и внереализационными расходами.

Финансовый результат от действия чрезвычайных обстоятельств определяется как разность между чрезвычайными поступлениями и чрезвычайными расходами.