Файл: Тема 1 Макроэкономика ее предмет и методы познания макроэкономических процессов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 350

Скачиваний: 1

СОДЕРЖАНИЕ

Тема 1: «Макроэкономика ее предмет и методы познания макроэкономических процессов».

2. Постиндустриальная экономика: ее особенности и перспективы развития - основные черты и понятия

3. Этапы развития макроэкономики

Лекция 2. Система национальных счетов. Основные макроэкономические показатели

Потребление (приобретение) и сбережение в макроэкономике

1.Сущность и факторы сбережения.

Модель с налогами. Кривая Лаффера

Деньги. Денежные агрегаты. Понятие ликвидности.

35. Структура денежной массы и ее измерение

Понятие функции и виды коммерческих банков

Денежный и депозитный мультипликаторы

Модель предложения денег. Денежный мультипликатор

Понятие совместного равновесия (модель is-lm)

Инфляция и перераспределение доходов.

Инфляция и фиксированный номинальный доход

Инфляция и нефиксированные доходы

Инфляция и владельцы сбережений

Инфляция и размер государственного долга

Экономический рост, его измерение и факторы.

Статические и динамические модели экономического развития

Индустриальная и постиндустриальная стадии экономического роста

.Инновации и экономический рост.

Теория «политического делового цикла»

Налоговая политика государства

Денежно-кредитная политика государства

МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ

Стабилизационная политика в открытой экономике

Тема 2. Валютный курс и факторы, влияющие на его формирование

Сущность валютного курса как стоимостной категории

Факторы, влияющие на валютный курс

2.1. Спрос и предложение валюты

В других странах и в другое время были свои причины инфляции: изнашивание монет; умышленная их «порча» государственной властью для уменьшения массы драгоценного металла по сравнению с тем количеством, которое чеканилось на монете; массовый завоз золота и других благородных металлов из Америки, вызвавший «революцию цен» на европейских рынках.

В докапиталистическую эпоху инфляция протекала медленно и не вызывала сколько-нибудь серьезных социально-экономических катаклизмов. С переходом к капитализму положение изменилось. При капитализме радикально меняются природа и роль денег в экономическом процессе. Если прежде деньги выступали как промежуточный момент товарной сделки и как средство накопления богатства, то теперь главная роль денег состоит в том, что они являются необходимой предпосылкой кругооборота капитала и его неотъемлемый элемент. Деньги становятся нужны, чтобы запустить в работу производительный капитал, придать ему движение и постоянно поддерживать это движение, для чего им самим требуется постоянно быть в движении. В ходе этого движения ценность капитала возрастает, а это значит, что в пропорционально приемлемой мере должна возрастать и сумма денег, в которой эта ценность выражается.

Золото оказывается непригодным для выполнения этой задачи, так как его попросту не хватает. Все больше и больше золота приходится добывать только для того, чтобы чеканить из него монеты и пускать их в обращение. Поэтому с самого возникновения капитализм создает и ставит себе на службу в растущих масштабах кредитные деньги (сначала вексель, затем банкноты), которые успешно обслуживают все большую часть расчетов вместо золота. Золото же используется в качестве базы для развития кредитных денег. Ему отводится роль гаранта ценности кредитных денег путем их разменности на золото.

Однако в ХХ в. кредитные деньги лишаются своего «золотого якоря», в начале века ликвидируется так называемый золотой стандарт в национальной экономике, во второй его половине золото прекратило использоваться в качестве мировых денег. В результате ценность кредитных денег стала формироваться непосредственно на основе обращения стоимости соответствующего количества товарной массы. Иначе говоря, после устранения золота из денежной системы приобретение каждой денежной единицей ценности прямо зависит от объема и структуры благ товарного мира, ценность которых выражают деньги. Это означает, что покупательная способность денег формируется теперь на основе соотношения денежной и товарной массы.

Если денег в экономике становится больше, чем товаров, ценность денежной единицы падает. Это и есть ИНФЛЯЦИЯ. Оборотной стороной падения ценности денег в рыночной экономике является рост товарных цен. В командной системе, где цены на товары контролируются административными органами, падение покупательной способности денег проявляется в дефиците материальных благ.

Таким образом, изменение природы денег, превращение ее из товарной в кредитную, привело к тому, что в ХХ в. инфляция стала массовым явлением, приобрела интернациональный характер, стала оказывать разрушительное воздействие на все стороны экономических отношений.

«Слишком много денег охотится за слишком малым количеством товаров».

Продолжительная инфляция стимулирует растущий спрос на иностранную валюту. Усиливается утечка капиталов за границу, спекуляции на валютном рынке, что, в свою очередь, еще больше ускоряет рост цен.

-

Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс. -

Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отток капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных “горячих “ денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

О влиянии разницы процентных ставок на валютный курс свидетельствует следующий факт: в первой половине 80-х годов повышение процентных ставок администрацией США способствовало притоку иностранных капиталов и тем самым повышению курса доллара и снижению курса валют стран Западной Европы и Японии. C середины 80-х годов США взяли курс на снижение уровня банковских процентов и курса доллара в целях стимулирования экономического роста и экспорта товаров.

Учетная ставка – это процент, под который ЦБ предоставляет кредиты КБ. Официальная учетная ставка – ориентир для банковских ставок по кредитам. Посредством манипулирования учетной ставкой ЦБ воздействует на состояние не только денежного, но и финансового рынка. Так, рост официальной учетной ставки влечет за собой повышение ставок по кредитам и депозитам на денежном рынке, что в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложения. Спрос на ценные бумаги падает со стороны как небанковских учреждений, поскольку более привлекательными становятся депозиты, так и кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг возрастает в связи с тем, что они дешевеют. При определенных условиях участники финансового рынка могут скупать иностранную валюту, как это неоднократно наблюдалось в России, особенно в периоды обострения финансового кризиса в 1998 г., что вынуждает ЦБ еще выше поднять ставку рефинансирования. Так, в мае 1998 г. ЦБ повысил ее с 42 до 150%, но через неделю, когда спрос на валюту резко сократился, понизил до 60%.

На размер процентной ставки влияют три фактора:

-

спрос на деньги и их предложение; -

уровень инфляции; -

действия правительства.

-

Деятельность валютных рынков и спекулятивные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике на колебания курсовых соотношенй. Тем самым они расширяют возможности валютной спекуляции и стихийного движения “горячих” денег. -

Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60-70% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в начале 90-х годов на долю доллара приходилось 55% международных платежей и 86-90% расчетов за нефть. Поэтому периодическое повышение цен на нефть, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности. -

На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стрeмятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении их курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название « lids and legs», влияет на платежный баланс и валютный курс. -

Степень доверия к валюте на национальных и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпа экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и курса валюты. -

Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс-показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение, либо снижение, исходя из задач валютно-экономичской политики.

Валютная политика государства выступает как совокупность мероприятий в сфере международных экономических отношений, ее направление и формы во многом определяются положением страны в мировом хозяйстве и задачами, которые стоят перед мировой экономикой.

Важной формой валютной политики является ДИСКОНТНАЯ (учетная) политика, осуществляемая путем маневрирования учетной ставкой центрального банка и выполняющая важную роль в урегулировании валютного курса.

Наряду с учетной политикой широко используется ДЕВИЗНАЯ политика, и, в первую очередь, такая ее разновидность, как валютные интервенции.

Формами валютной политики являются также валютное регулирование и валютные ограничения, регулирование степени конвертируемости

Модель перелива капитала

Инвестор планирует затратить некоторую сумму в рублях на покупку государственных облигаций России или государственных облигаций США. Ставка процента совпадает со ставкой по срочному вкладу и с доходностью облигаций, в России она равна она равна ц в США — /*. Текущий плавающий курс доллара равен е, его ожидаемая величина через год равна еь.

Доходность рублевых инвестиций в экономику США (г*) — относительное изменение суммы инвестиций в рублях (Г), которая была обменена на доллары по начальному курсу (е), размещена на срочном вкладе в банке США по ставке С и в конце периода обменена на рубли по новому курсу (еД:

Свойства доходности г*:

-

• если курс доллара не изменился, то доходность рублевых инвестиций в США равна доходности долларовых инвестиций в США: г* = С;

-

• если рубль укрепился (е > еД, то доходность рублевых инвестиций в США ниже, чем доходность долларовых инвестиций в США: г* < ?;

-

• если рубль ослаб (е < еД, то доходность рублевых инвестиций в США выше, чем доходность долларовых инвестиций в США: С < У.

Доходность рублевых инвестиций в экономику России (г) — относительное изменение суммы инвестиций в рублях, которая была размещена на срочном вкладе в банке России. Согласно нашим упрощающим предположениям она равна ставке процента: г — и

Условие арбитража — доходность рублевых инвестиций в экономику США и России одинакова. В этом случае инвестору не принесет выгоды ни перевод рублевых инвестиций в доллары, ни перевод долларовых инвестиций в рубли.

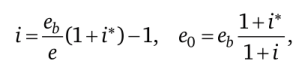

Перелив капитала между странами — ситуация, когда условие арбитража не выполняется. В этом случае для инвестора выгодно переводить рублевые инвестиции в доллары или наоборот, в зависимости от значений доходности в странах и соотношения начального и конечного курса доллара. Условие арбитража называют также паритетом процентных ставок. Приравняем доходность рублевых инвестиций в экономику России и США соответственно, получим условие арбитража:

где е0 — текущий обменный курс, при котором отсутствует перелив капитала. Отсюда следуют выводы:

-

• если текущий обменный курс больше этого значения (е > е0), то происходит приток капитала в Россию (слабый рубль);

-

• если е < е0, то происходит отток капитала из России (сильный рубль).

Рассмотрим два частных случая перелива капитала:

-

• если е = еь, т. е. курс доллара неизменен, тогда условие притока капитала: I > Р, следовательно, ставка процента в России больше, чем в США;

-

• если 1 = 1*, т. е. ставки процента в России и США равны, тогда условие притока капитала: е > еь, следовательно, ожидается усиление рубля.

Пример 22.6. Ожидаемый курс доллара равен 60 руб/долл. Ставка процента в России равна 15 %, в США — 3 %. Тогда перелив капитала отсутствует при курсе доллара е0 =60-1,03/1,15 = 53,74 руб/долл. Приток капитала в Россию выгоден при больших значениях текущего курса доллара (более слабом рубле). Если, например, текущий обменный курс равен 62 руб/долл., тогда через год ожидается укрепление рубля, что выгодно при вложении в рублевый вклад.

Получим приближенную формулу условия арбитража для случая небольшой доходности инвестиций в США (1*

0):

• если курс доллара не изменился, то доходность рублевых инвестиций в США равна доходности долларовых инвестиций в США: г* = С;

• если рубль укрепился (е > еД, то доходность рублевых инвестиций в США ниже, чем доходность долларовых инвестиций в США: г* < ?;

• если рубль ослаб (е < еД, то доходность рублевых инвестиций в США выше, чем доходность долларовых инвестиций в США: С < У.

• если текущий обменный курс больше этого значения (е > е0), то происходит приток капитала в Россию (слабый рубль);

• если е < е0, то происходит отток капитала из России (сильный рубль).

• если е = еь, т. е. курс доллара неизменен, тогда условие притока капитала: I > Р, следовательно, ставка процента в России больше, чем в США;

• если 1 = 1*, т. е. ставки процента в России и США равны, тогда условие притока капитала: е > еь, следовательно, ожидается усиление рубля.