Файл: Семинар 5 (заочная эк 2021) Тема Техническое задание на курсовой проект студент группы эн418(2) Холматов Боситхон Рахматович.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 49

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На основании полученных данных можно сделать следующие выводы о платежеспособности предприятия:

-в течение отчетного периода кредитоспособность компании высока, а коэффициент текущей ликвидности снижается до 2021 года, а его стоимость превышает рекомендуемый

максимум, что указывает на более быстрое сокращение краткосрочных кредитов, чем изменение оборотного капитала, что может привести к нерациональности структуры капитала;

-коэффициенты быстрой и промежуточной ликвидности указывают на высокую платежеспособность компании, но в 2020-2021 годах они также начали значительно превышать рекомендуемый максимум. Такое положительное сальдо допустимо при наблюдаемой высокой доле дебиторской задолженности в ликвидных средствах;

-коэффициент абсолютной ликвидности в 2019-2021 годах они также значительно превышают рекомендуемое максимальное значение;

-коэффициент срочной ликвидности в 2019-2020 годах низкий, но в 2021 году он вырос до нормального значения платежеспособности.

Таким образом, общий уровень кредитоспособности компании можно назвать высоким, то есть имеется достаточно оборотных активов для покрытия краткосрочных долгов компании. На основе этих коэффициентов можно рассчитать показатель общей ликвидности (Кло), который оценивает эффективность соотношения активов и пассивов.

Нормативное значение коэффициента должно быть больше 1 при расчете по формуле 3:

Кло = (А1 + 0,5•А2 + 0,3•А3) / (П1 + 0,5•П2 + 0,3•П3) (3)

На предприятии общий коэффициент ликвидности имеет следующие значения:

- в 2019 году –5,92;

- в 2020 году –6,05;

- в 2021 году –5,12.

Таким образом, общий уровень платежеспособности компании можно назвать высоким, то есть имеется достаточно оборотных активов для покрытия краткосрочных долгов компании.

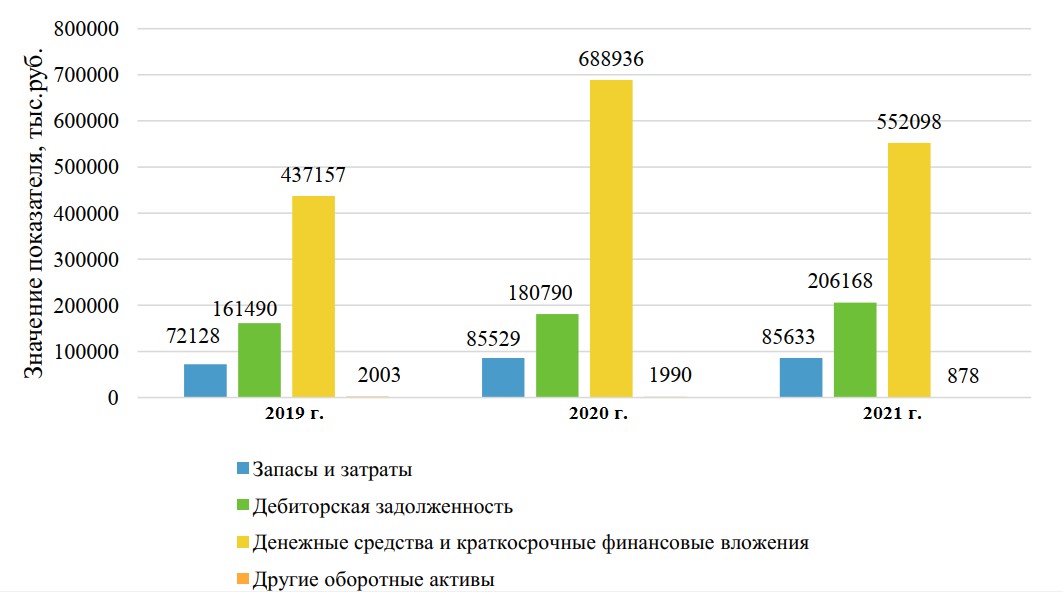

На рисунке 6 показана динамика изменений в структуре оборотного капитала ООО «РАДУГА» в 2019, 2020 и 2021 годах.

На рисунке 6 показано, что большая часть структуры оборотного капитала состоит из денежных средств и краткосрочных финансовых вложений, но в 2021 году она значительно сократилась. Дебиторская задолженность выросла на 12% в 2020 году и на 14% в 2021 году, что указывает на устойчивый рост. При высоких темпах роста дебиторской задолженности возрастает вероятность возникновения проблемных просчетов и дебиторской задолженности, что негативно сказывается на платежеспособности компании.

Рисунок 6 – Динамика изменения структуры оборотных средств ООО

«РАДУГА» за 2019-2021 год, тыс. руб.

Во избежание проблем, связанных с увеличением дебиторской задолженности и возможным ухудшением финансовой стабильности ООО «РАДУГА», необходимо разработать меры по решению этих проблем.

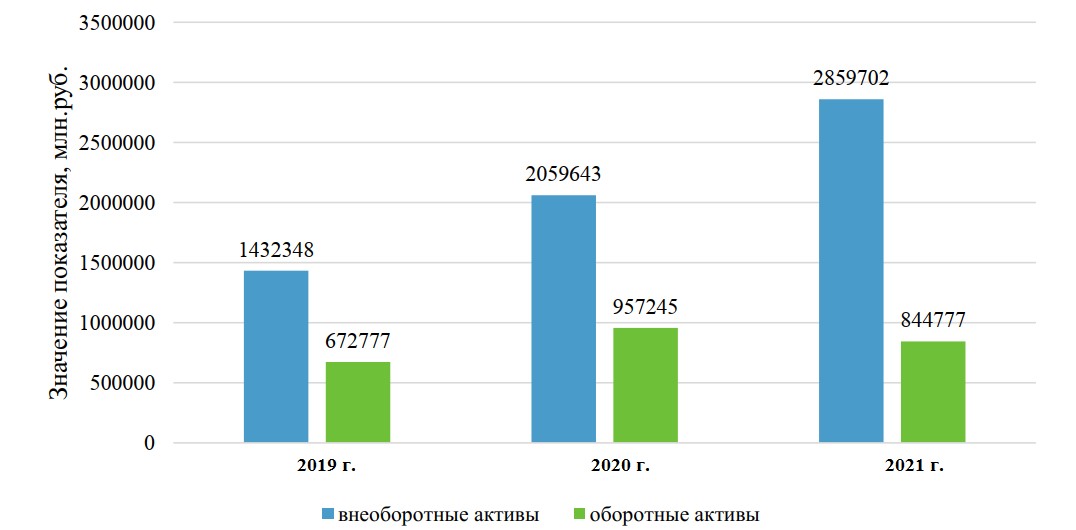

В 2020 году темпы роста оборотных активов были почти на том же уровне, что и темпы роста внеоборотных активов, но в 2020-2021 годах темпы роста оборотных активов снизились из-за снижения позиции " Денежные средства и краткосрочные финансовые вложения ": с 688 936 493 рублей в 2020 году до 552 097 932 рублей в 2021 году. Динамика изменения показателей оборотных и внеоборотных активов показана на рисунке 7. Таким образом, коэффициент соотношения оборотных и внеоборотных активов снижается с резким уменьшением в 2020 г.:

-в 2019 году – 0,99;

-в 2020 году – 0,63

- в 2021 году – 0,63.

Эти тенденции привели к естественным изменениям в структуре баланса:

-доля внеоборотных активов увеличилась с 68% до 77%, а оборотных активов-с 31% до 22%.

Дебиторская задолженность по оборотным активам продолжает расти высокими темпами: темпы роста составили 101,7% в 2020-2019 годах, 112,2% в 2021-2020 годах и 114,3%

в 2021-2019 годах. Денежные и краткосрочные инвестиции в 2020 году уменьшаются, а также увеличиваются в 2021 году, но больше: с 2020 по 2019 год. темпы роста составили 50,63%, в 2021-2020 годах-

157,5%%, то есть произошло увеличение. Доля дебиторской задолженности в балансе увеличилась с 8% в 2019 году до 6% в 2021 году.

Рисунок 7 – Динамика изменения показателей оборотных и внеоборотных активов, млн. руб.

Однако слишком большое увеличение дебиторской задолженности в будущем увеличивает риск убытков, если партнеры не выполнят свои обязательства, что свидетельствует о необходимости более тщательного контроля за дебиторской задолженностью.

Структура пассива также изменилась положительно: заемный капитал неуклонно рос, а темпы роста снизились с 1,35% в 2019 году до 1,41% в 2021 году. собственный капитал компании продолжает расти: темпы роста в 20202019 годах составили 86,1%, в 2021-2019 годах-124,3%, что свидетельствует о повышении финансовой независимости компании;

В целом валюта баланса компании выросла за отчетный период следующим образом: в 2020-2019 годах – на 143,3%; в 2021-2020 годах - на 122,8%; в 2021-2019 годах - на 175,9%.

Таким образом, в этом смысле можно сделать вывод, что производственная активность компании немного снижается, и может потребоваться дополнительный анализ для выявления изменений в деятельности компании и их причин.

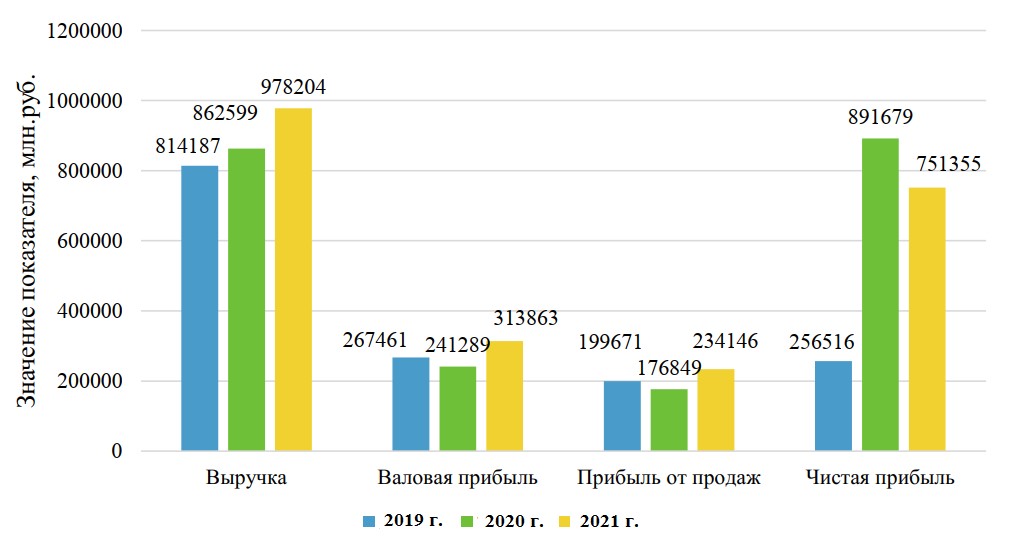

Чтобы оценить эффективность деятельности компании в отчетном периоде, необходимо также оценить финансовые показатели (таблица 5). имеющиеся данные показывают, что благосостояние компании стабильно росло в 2019-2021 годах. Однако в 2020 году валовая прибыль и прибыль от продаж снизились, что может быть связано с увеличением производственных затрат.

Таблица 5

Основные финансовые показатели деятельности ООО «РАДУГА», тыс. руб.

| Наименование показателя | 2021 | 2020 | 2019 |

| Выручка | 978 204 539 | 862 599 616 | 814 187 839 |

| Валовая прибыль (убыток) | 313 863 205 | 241 289 714 | 267 461 716 |

| Прибыль (убыток) от продаж | 234 146 095 | 176 849 958 | 199 671 312 |

| Прибыль (убыток) до налогообложения | 902 534 422 | 1 068 136 266 | 313 117 785 |

| Чистая прибыль (убыток) | 751 355 297 | 891 679 409 | 256 516 510 |

Немаловажным фактором является также оценка имущества предприятия.

Состав активов предприятия представлен в таблице 6, пассивов – в таблице 7.

Как показывают имеющиеся данные, большая часть средств компании (около 70%) состоит из внеоборотные активов, большая часть которых представлена как основными средствами, так и финансовыми вложениями.

Финансовые вложения составляют более половины доли оборотных активов.

Таблица 6

Активы ООО «РАДУГА»

| Показатель | 2021 | | 2020 | | 2019 | |

| сумма, тыс.руб | % | сумма, тыс.руб | % | сумма, тыс.руб | % | |

| Активы, всего | 3 704 480 453 | 100 | 3 016 889 168 | 100 | 2 105 126 349 | 100 |

| Внеоборотные активы, в том числе: | 2 859 702 932 | 77,2 | 2 059 643 424 | 68,2 | 1 432 348 669 | 68 |

| основные средства | 752 847 663 | 20,3 | 691 063 519 | 22,9 | 641 086 929 | 30,4 |

| финансовые вложения | 2 007 179 799 | 54,18 | 1 280 457 334 | 42,44 | 707 816 723 | 33,6 |

| Оборотные активы, в том числе: | 844 777 521 | 22,8 | 957 245 744 | 31,7 | 672 777 680 | 31,9 |

| запасы | 81 154 030 | 2,2 | 81 425 788 | 2,7 | 68 279 281 | 3,2 |

| Краткосрочные обязательства | 129 936 876 | 3,5 | 128 416 618 | 4,25 | 88 212 830 | 4,19 |

Проведен анализ отчета о финансовых результатах ООО «РАДУГА» за 2019-2021 годы, результаты которого приведены в приложении 5.

Динамика изменения основных операционных показателей показана на рисунке 8.

Рисунок 8 – Динамика изменения ключевых показателей операционной

Рисунок 8 – Динамика изменения ключевых показателей операционнойдеятельности, млн. руб.

На основе анализа отчета о финансовых результатах компании за 20192021 гг. можно сделать следующие выводы:

- выручка компании неуклонно растет (темпы роста в 2020-2021 гг.47,09%), что свидетельствует об увеличении выручки. Это приводит к увеличению валовой прибыли на 72573491 руб.;

- коммерческие расходы сократились на 23,71%, а прибыль от выручки увеличилась: темпы роста составили 132,4%. Доля прибыли от выручки в выручке также увеличилась - на 3,43%;

- проценты и другие товары выросли: темпы роста процентов составили

159,78%, выручка -114,03%, в то время как другие расходы снизились;

- чистая прибыль компании снизилась: темпы роста составили 84,26%.

Благодаря постоянному росту продаж финансовые результаты компании улучшаются.

Прежде чем рассчитывать экономический эффект от предложенных мер, необходимо подвести некоторые итоги.

Политика максимизации прибыли предполагает, что чистая прибыль увеличивается при любых обстоятельствах. Однако какой бы вариант вы ни выбрали, вы можете рассчитывать пока на стабильный рост доходов.

Установленный кредиторская задолженность политика управления предусматривает краткосрочные кредиты в размере от 117 000 000 тыс. руб. Для погашения долгов перед налоговыми органами, поставщиками и подрядчиками организаций.

Получение кредитов на безопасных условиях за счет изменения капитала в структуре баланса, а именно: за счет заемных средств заемные средства были полностью инвестированы, а краткосрочная торговая кредиторская задолженность уменьшилась.

На замену проводимых мероприятий по устаревшему оборудованию необходимо закупить буровую на 3564,9 тыс. руб.

Предполагается, что после замены буровых установок произойдет увеличение выручки на ООО «РАДУГА» на 1% за счет ликвидации потерь рабочего времени, повышения производительности труда, снижения норм расхода материальных ресурсов. Соответственно произойдет увеличение объема реализованной продукции. Прибыль в 2021 году составила 978 204 539 тыс. руб.

Эти денежные потоки показаны в таблице 8.

Таблица 8

Движение денежных средств

| Период | 0 | 1 | 2 | 3 | 4 |

| Год | 2022 г. | 2023 г. | 2024 г. | 2025 г. | 2026 г. |

| ДП | -3 564,9 | 9782045,4 | 9879865,8 | 9978664,5 | 10078451,2 |

| Дисконтированный ДП | -3 564,9 | 8892768,55 | 8165178,35 | 7497118,33 | 6883717,78 |

| Накопленный дисконтированный ДП | -3 564,9 | 8889203,65 | 17054381,99 | 24551500,32 | 31435218,1 |

Чистая текущая стоимость (NPV) является суммированы в ходе реализации инвестиционных мер к текущей разницы между чистым потоком денежных средств и реализации стоимости инвестиционных затрат.

Для расчета и анализа изменений платежеспособности компании и показателей устойчивости финансовой системы необходимо разработать финансовые результаты ООО «РАДУГА» и сводный прогнозный финансовый отчет (Таблица 9).

Таблица 9

Прогнозный отчет о финансовых результатах ООО «РАДУГА»

| Показатель | 2021 год | Прогноз | Отклонение |

| Выручка | 978 204 539 | 987986584,39 | +9782045,39 |

| Себестоимость | 664 341 334 | 664344898,9 | +3564,9 |

| Валовая прибыль | 313 863 205 | 323641685,49 | +9778480,49 |

| Коммерческие расходы | 79 717 110 | 79 717 110 | - |

| Прибыль (убыток) от продаж | 234 146 095 | 243924575,49 | +9778480,49 |

| Доходы от участия в других организациях | 937 405 | 937 405 | - |

| Проценты к получению | 99 858 474 | 99 858 474 | - |

| Проценты к уплате | 3 532 | 3 532 | - |

| Прочие доходы | 2 365 388 199 | 2 365 388 199 | - |

| Прочие расходы | 1 797 792 219 | 1 797 792 219 | - |

| Прибыль (убыток) до налогообложения | 902 534 422 | 912312902,49 | +9778480,49 |

| Текущий налог на прибыль | 148 008 814 | 154180880,52 | +34453766,4 |

| Чистая прибыль (убыток) | 751 355 297 | 758132021,48 | +6776724,48 |