Файл: Семинар 5 (заочная эк 2021) Тема Техническое задание на курсовой проект студент группы эн418(2) Холматов Боситхон Рахматович.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 50

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Автономная некоммерческая образовательная организация высшего образования «Сибирский институт бизнеса и информационных технологий»

ПИСЬМЕННАЯ РАБОТА

Дисциплина: Учебно - воспитательный семинар № 5 (заочная_эк_2021)

Тема: Техническое задание на курсовой проект.

Выполнил: студент группы ЭН-418(2)

Холматов Боситхон Рахматович

Город: Узбекистан, Ташкент

Омск 2022

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения научно-технического прогресса, эффективных форм управления и управления производством, активизации предпринимательства и т.д. Важную роль в реализации этой задачи играет анализ финансового положения предприятия. Анализ финансового положения предприятия является важным и эффективным элементом в системе управления производством и эффективным способом выявления резервов на ферме.

Основными факторами, определяющими финансовое положение предприятия, являются, с одной стороны, реализация финансового плана предприятия и пополнение собственного оборота капитала за счет прибыли, а с другой-скорость оборота активов. Одним из основных показателей, отражающих финансовое положение, является платежеспособность предприятия, то есть его способность своевременно реагировать на требования кредиторов, оплачивать персонал, платить налоги и платежи в бюджет. В процессе анализа финансового состояния предприятия необходимо проанализировать баланс активов и обязательств, их взаимосвязь и структуру; анализ финансовой жизнеспособности; анализ платежеспособности предприятия и т.д.

Таким образом, понятно, насколько важен баланс и оценка финансового положения предприятия на его основе и что эта проблема в настоящее время является наиболее актуальной в нашей стране.

Объектом исследования работы выбрано ООО «РАДУГА».

Предмет исследования - бухгалтерский баланс и финансовое состояние предприятия.

Цель исследования – изучить технику составления бухгалтерского баланса предприятия, на его основе провести анализ финансового состояния ООО «РАДУГА» и разработать мероприятия по его улучшению.

Для успешного достижения данной цели в ВКР решаются следующие задачи:

Познакомиться с техникой составления бухгалтерского баланса предприятия, раскрыть сущность и значимость проведения анализа финансового состояния;

Описать его методологические основы, предоставить описание источников информации, необходимых для анализа;

Дать краткую экономическую характеристику ООО «РАДУГА» и оценить его имущественное состояние;

Отчетный период в составе активов баланса происходит рост по статьям «Доходные вложения в материальные ценности» (рост в 63,9 раза, то есть 3 054 403 тыс. руб.), «Финансовые вложения» (рост на 56,8%, то есть 726 722 465 тыс. руб.). «Прочие внеоборотные активы» (в 4,2 раза или 45 244 209 тыс. руб.), «Денежные средства и денежные эквиваленты» (133,3% или 41 203 771 тыс. руб.)

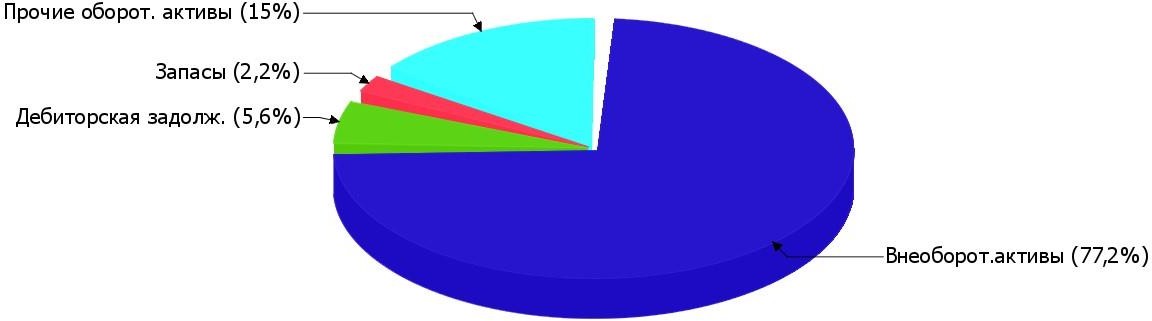

Общий выход финансового счета увеличился на 22,8% (или 687591285 тысяч рублей) 2021 г. и 2020 г. по сравнению с 2019 г. по сравнению с 2020 г. рост на 43,3% (или 911 762 819 тыс. руб.), что по мнению компании, является положительной тенденцией. В структуре активов большая часть занимают внеоборотные активы - 77,2%. В производственной структуре оборотных активов наибольшая доля финансовых вложений -56,8%. Активы организации за анализируемый период (с 31.12.2019 по 31.12.2021) существенно увеличились (на 76%). Учитывая, что активы значительно увеличивается, стоит отметить, что собственный капитал увеличился более чем на 78,6%. Что касается финансирования, то общий объем изменений в капитале является положительным показателем. Удельный вес активов предприятия представлен на рисунке 3.

Рисунок 3 – Структура активов баланса на 31.12.2021

Рост величины активов за анализируемый период (с 31.12.2019 по 31.12.2021) обусловлен увеличением долгосрочных финансовых вложений на 79,5% (или 1 299 363 076 тысяч рублей), а рентабельность основных средств на 6,8% (или 111 760 734 тыс. руб.).

В составе пассива баланса нераспределенная прибыль (непокрытые убытки) увеличилась на 95,5% (или 1 528 569 685 тыс. руб.), прочие долгосрочные обязательства - на 88,9%.

Негативные изменения в активе может быть отмечено в статье «нематериальные поисковые активы» ( -33 627 745 тыс. руб.) И в пассиве финансового баланса по статье «доходы будущих периодов» ( -401 629 тыс. руб.).

По состоянию на 31.12.2021, ООО «РАДУГА» с собственным капиталом 3 503 363 827 тыс. руб., что по сравнению с 2019 годом это соответствует увеличению на 79% (или 1 541 298 046 тыс. руб.).

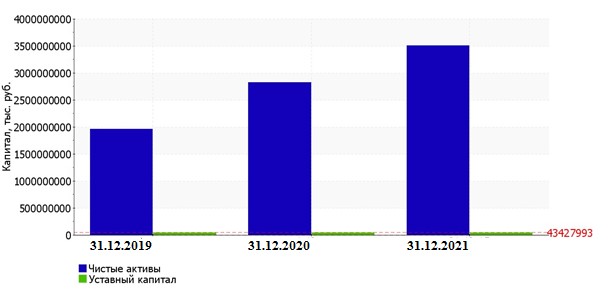

Положительной особенностью ООО «РАДУГА» является то, что в финансовом положении чистые активы организации при анализе производства увеличились на 78,6%, превысив уставный капитал в 80,7 раза.

На Рисунке 4 показана чистая стоимость активов при анализе изменений в производстве и уставном капитале.

Рисунок 4 – Динамика чистых активов и уставного капитала

По состоянию на 31 декабря 2021 г., собственный капитал компании находится в соответствии с нормой. Соотношение долгосрочных и краткосрочных обязательств также

показывает, что ООО «РАДУГА» является финансовое положение является устойчивым. У организации хорошая текущая ликвидность (оборотных активов достаточно для покрытия краткосрочных обязательств).

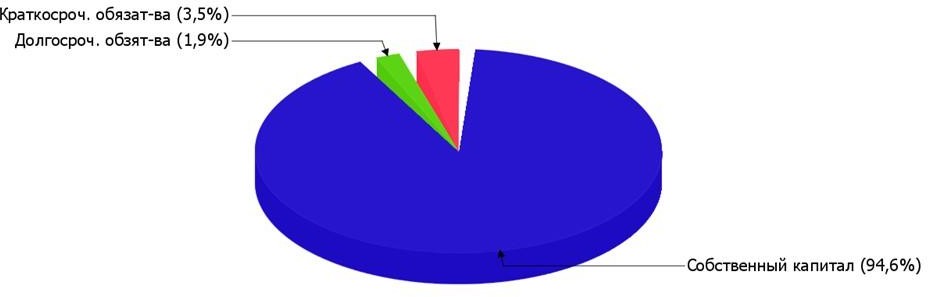

Структуры капитала ООО «РАДУГА» на 31.12.2021 показана на графическом рисунок 5.

Рисунок 5 – Структура капитала ООО «РАДУГА»

Самым важным коэффициентом, характеризующим структуру капитала организации, является коэффициент автономии. Коэффициент автономии (также известный как коэффициент финансовой независимости) представляет собой долю собственного капитала в общем капитале организации. У ООО «РАДУГА» коэффициент автономии на 31 декабря 2021 г. равен:

Коэффициент автономии = Собственный капитал/ Итого

актив (пассив) баланса = 0,9457 (2)

Это означает, что источником 94,6% всех средств организации является его собственный капитал.

Для того, чтобы оценить, насколько эффективным было управление денежными средствами, был проведен анализ относительных показателей финансовой устойчивости, который представлен в таблице 1.

На основе полученных данных можно сделать следующие выводы:

- в рассматриваемом периоде наблюдается стабильный рост финансовой независимости предприятия: коэффициент концентрации собственного капитала стабилен, а коэффициент концентрации привлеченного капитала снижается;

- доля собственного капитала и долгосрочных обязательств в общей сумме капитала (коэффициент покрытия инвестиций) не изменяется и является стабильно высокой;

- коэффициент финансового левериджа в рассмотренном периоде снижается, что говорит об уменьшении зависимости предприятия от заемных средств.

Таблица 1

Относительные показатели финансовой устойчивости ООО «РАДУГА»

| Наименование показателя | Формула расчета | Нормативное значение | 2019 | 2020 | 2021 | Изменение | ||

| 5–4 | 6–5 | 6–4 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Показатели, характеризующие соотношение собственных и заемных средств | ||||||||

| Коэффициент концентрации собственного капитала (финансовой независимости или автономии) | Собственный капитал / Общая сумма капитала | >0,5 | 0,95 | 0,95 | 0,94 | –0,01 | – 0,01 | –0,02 |

| Коэффициент концентрации привлеченного капитала (финансовой зависимости) | Заемный капитал / Общая сумма капитала | 0,6-0,7 | 0,07 | 0,06 | 0,02 | 0,004 | – 0,04 | –0,05 |

| Коэффициент покрытия инвестиций (финансовой устойчивости) | (Собственный капитал + Долгосрочные обязательства) / Общая сумма капитала | 0,7-1 | 0,96 | 0,96 | 0,96 | 0,001 | 0,01 | 0,01 |

| Коэффициент соотношения заемных и собственных средств (финансового левериджа) | Заемный капитал / Собственный капитал | <1 | 0,07 | 0,07 | 0,06 | 0,004 | – 0,01 | –0,02 |

| Коэффициент обеспеченности запасов собственным оборотным капиталом | Собственный оборотный капитал / Запасы | >1 | 8,10 | 9,69 | 8,35 | 1,59 | – 1,34 | 0,24 |

На основе полученных данных можно сделать вывод о высокой степени финансовой устойчивости предприятия в рассмотренный период при отсутствии негативных тенденций изменения зависимости от заемных источников финансирования. Платежеспособность и ликвидность являются основными характеристиками финансового состояния организации. Следует разграничивать платежеспособность предприятия, т.е. ожидаемую способность в конечном итоге погасить задолженность, и ликвидность предприятия, т.е. достаточность имеющихся денежных и других средств для оплаты долгов в текущий момент. Однако на практике понятия платежеспособности и ликвидности, как правило, выступают в качестве синонимов.

Таблица 2

Группировка активов по степени их ликвидности и пассивов по срочности погашения обязательств ООО «РАДУГА», тыс.руб.

| Группы активов и пассивов | 2019 | 2020 | 2021 |

| А1 – Наиболее ликвидные активы | 437 156 787 | 688 936 493 | 552 097 932 |

| А2 –Быстро реализуемые активы | 161 489 569 | 180 790 266 | 206 168 244 |

| А3 – Медленно реализуемые активы | 233 617 412 | 266 319 627 | 291 801 633 |

| А4 – Трудно реализуемые активы | 1 432 348 669 | 2 059 643 424 | 2 859 702 932 |

| П1 – Наиболее срочные обязательства | 77 355 155 | 116 340 208 | 116947 293 |

| П2 – Краткосрочные пассивы | 10 857 675 | 12 076 410 | 12 989 583 |

| П3 – Долгосрочные пассивы | 54 847 738 | 65 303 619 | 71 179 750 |

| П4 – Постоянные пассивы | 1 962 065 781 | 2 823 168 931 | 3 503 363 827 |

На основе группировки показателей по степени ликвидности и срокам погашения, рассчитанных в таблице 3, а также проверки на выполнение условий ликвидности (таблица 3) можно сделать вывод о том, что эффективность финансовой деятельности компании повышается в более ранние периоды, так как условия абсолютной ликвидности на предприятии выполняются на протяжении трех лет. В таблице 3 отражено, выполняются ли условия ликвидности на ООО «РАДУГА».

Таблица 3

Выполнение условий ликвидности

| Показатель | 2019 | 2020 | 2021 |

| А1 ≥ П1 | Да | Да | Да |

| А2 ≥ П2 | Да | Да | Да |

| А3 ≥ П3 | Да | Да | Да |

| А4 ≤ П4 | Да | Да | Да |

| Абсолютная ликвидность | Да | Да | да |

| Текущая ликвидность (А1+А2-(П1+П2) >0) | 510 433 526 (+) | 857 650 349 (+) | 628 329 300 (+) |

| Перспективная ликвидность (А3-П3> 0) | 178 769 674 (+) | 201 016 008 (+) | 220 621 883 (+) |

Условия текущей ликвидности ((А1+А2) – (П1+П2)>0) и перспективной ликвидности ((А3–П3)>0) выполняются во всем рассмотренном периоде, что говорит о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени, а также дает положительный прогноз платежеспособности на основе сравнения будущих поступлений и платежей [55, c. 115]. Для более подробного анализа был проведен расчет абсолютных показателей платежеспособности ООО «РАДУГА» за 2019-2021 года, который отображен в приложении 6, а также проведено сравнение их с нормативными значениями по отрасли (таблица 4). Далее, в таблице 4, полученные показатели были сравнены с нормативными [69, c. 115].

Таблица 4

Соответствие коэффициентов ликвидности нормативным значениям

| Показатель | Степень платежеспособности | ||||||

| высокая | нормальная | низкая | Неплатеже- способность | 2019 | 2020 | 2021 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Коэффициент текущей ликвидности | > 2,0 | 1,5–2,0 | 1,1– 1,5 | < 1,1 | высокая | высокая | высокая |

| Коэффициент быстрой ликвидности | > 1,6 | 1,2–1,6 | 0,8– 1,2 | < 0,8 | высокая | высокая | высокая |

| Коэффициент абсолютной ликвидности | > 0,8 | 0,5–0,8 | 0,2– 0,5 | < 0,2 | высокая | высокая | высокая |

| Коэффициент промежуточной ликвидности | > 0,8 | 0,77–0,8 | 0,75– 0,8 | < 0,75 | высокая | высокая | высокая |

| Коэффициент срочной ликвидности | > 0,8 | 0,5–0,8 | 0,25– 0,5 | < 0,25 | низкая | низкая | нормаль -ная |