Добавлен: 07.11.2023

Просмотров: 250

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Глава 2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ЦЕННЫХ БУМАГ РОССИИ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ.

2.1 Рынок ценных бумаг России в современных условиях

Каждому инвестору для работы на рынке ценных бумаг необходимы:

-разрешение для реализации определенных операций с ценными бумагами;

-непосредственный доступ к различным секторам рынка (основным отечественным биржевым площадкам, торговой системе, областным торговым площадкам, внебиржевому рынку);

-хорошо развитая инфраструктура (современное спецоборудование, удаленные терминалы для совершения сделок на различных торговых площадках, системы связи);

-справочно-аналитические ресурсы;

-опыт и профессионализм в инвестиционной сфере;

-квалифицированные кадры;

-время и возможности для ежедневной тщательной работы с фондовыми ценностями.

Не каждый профессиональный участник фондового рынка или банк работает в таких условиях. Как правило, финансовые брокеры, занимающиеся инвестициями, специализируются на операциях с ценными бумагами в России. Инвестор выполняет спекулятивные процедуры с ценными бумагами, делая ставку на будущее развитие их эмитента за счет его личных денежных средств, а также на благоприятное изменение цен на этом рынке. Напротив, инвестор приобретает долю капитала эмитента ценных бумаг (финансирует его программу развития), надеясь, что она принесет ему стабильный доход в течение определенного времени или даст ему стратегические преимущества для работы на новых рынках и что ее можно будет продать на рынке ценных бумаг по выгодной цене.

Эксперты, а также представители контролирующих органов объективно полагают, что российский финансовый рынок (его структура и объем) не отвечает масштабам экономики, фактическому уровню инвестиций как в финансовый, так и в реальный сектор. Это происходит по нескольким причинам.

1. Крупный бизнес до сих пор привлекал капитал в основном на иностранных площадках, а не на российских. Помимо этого, расчеты по сделкам со многочисленными ценными бумагами, обращающимися на российском рынке, осуществляются через офшор, по сути капитал фактически не "заходит" в страну. Данная торговая деятельность является бесполезной для экономики в целом.

2. Инфраструктура отечественного фондового рынка уникальна. Фактически, у нас существовало две основные торговые площадки-Российская торговая система (РТС) и ММВБ (Московская биржа). Первая была сформирована за счет иностранных средств и в основном обслуживает процедуры офшорных фирм. Вторая платформа, ММВБ, была создана с поддержкой государства (не столько финансовой, сколько "направляющей"). В 2011 г. площадки стали объединяться. Больше никаких денежных средств в развитие фондового рынка вложено не было.

Доступность экономики предполагает наличие конкуренции, а это означает, что российские компании и другие участники рынка всегда имеют возможность выбирать, в каком месте функционировать и какие инструменты использовать. Выходит, что на внутренних финансовых рынках работают только те, кто не способен выйти на международные финансовые рынки. Для того, чтобы справиться с этой ситуацией органы государственного управления и регулирования обязаны проводить интенсивную политику, которая посодействует созданию дружественной, относительно недорогой инфраструктуры финансового рынка и снижению рисков его участников. В то же время немаловажно учитывать, что российский финансовый рынок в его нынешнем состоянии не считается той областью, где проблемы можно решить исключительно рыночными механизмами (конкуренция и т.д.).

Рынок ценных бумаг также может быть представлен торговой системой, реализующей порядок заключения сделок купли-продажи с ценными бумагами, расчетной системой, обеспечивающей расчеты и платежи по этим операциям, и депозитарной системой, учитывающей права владельцев ценных бумаг по депозитным счетам и их переводами по ним.

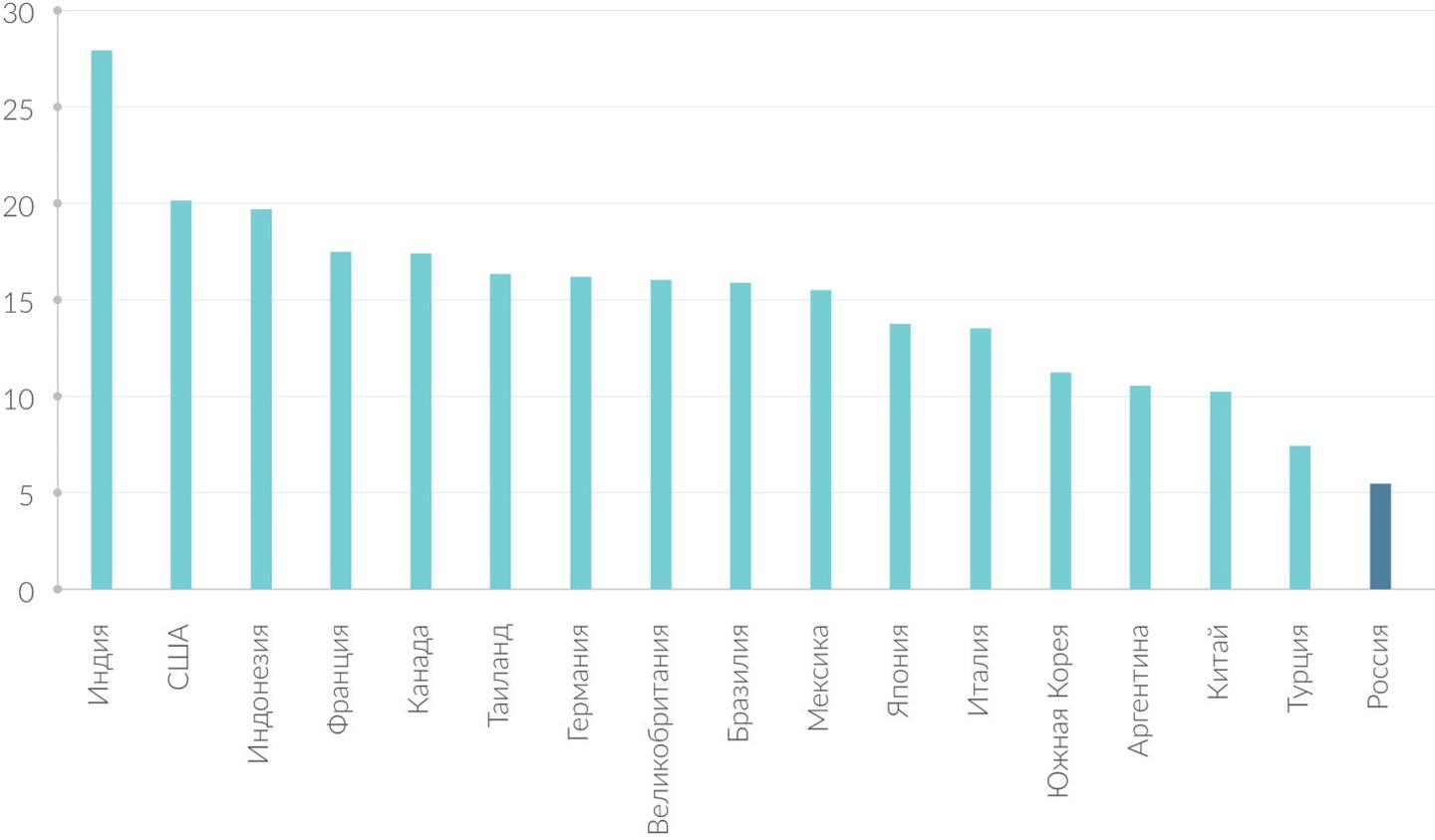

Акции российских фирм остаются одними из самых недооцененных в мире по отношению стоимость/прибыль на акцию – P/E.

Рис. 9. Мультипликатор P/E на 30.04.19

Российский рынок ценных бумаг остается финансово-нефтегазовым. Цена на нефть стабильна и постепенно увеличивается. Прогноз положительный вплоть до преодоления отметки в $70 за баррель марки Brent в 2020 г.

Рынок рублевых облигаций вырос на 11,8% и достиг 21,811 трлн руб. за 9 месяцев 2019 г. по сведениям ГК «РЕГИОН».

Доля российского рынка ценных бумаг в мире остается ниже 0,5%. В то же время ВВП страны составляет-1,8 % от глобального.

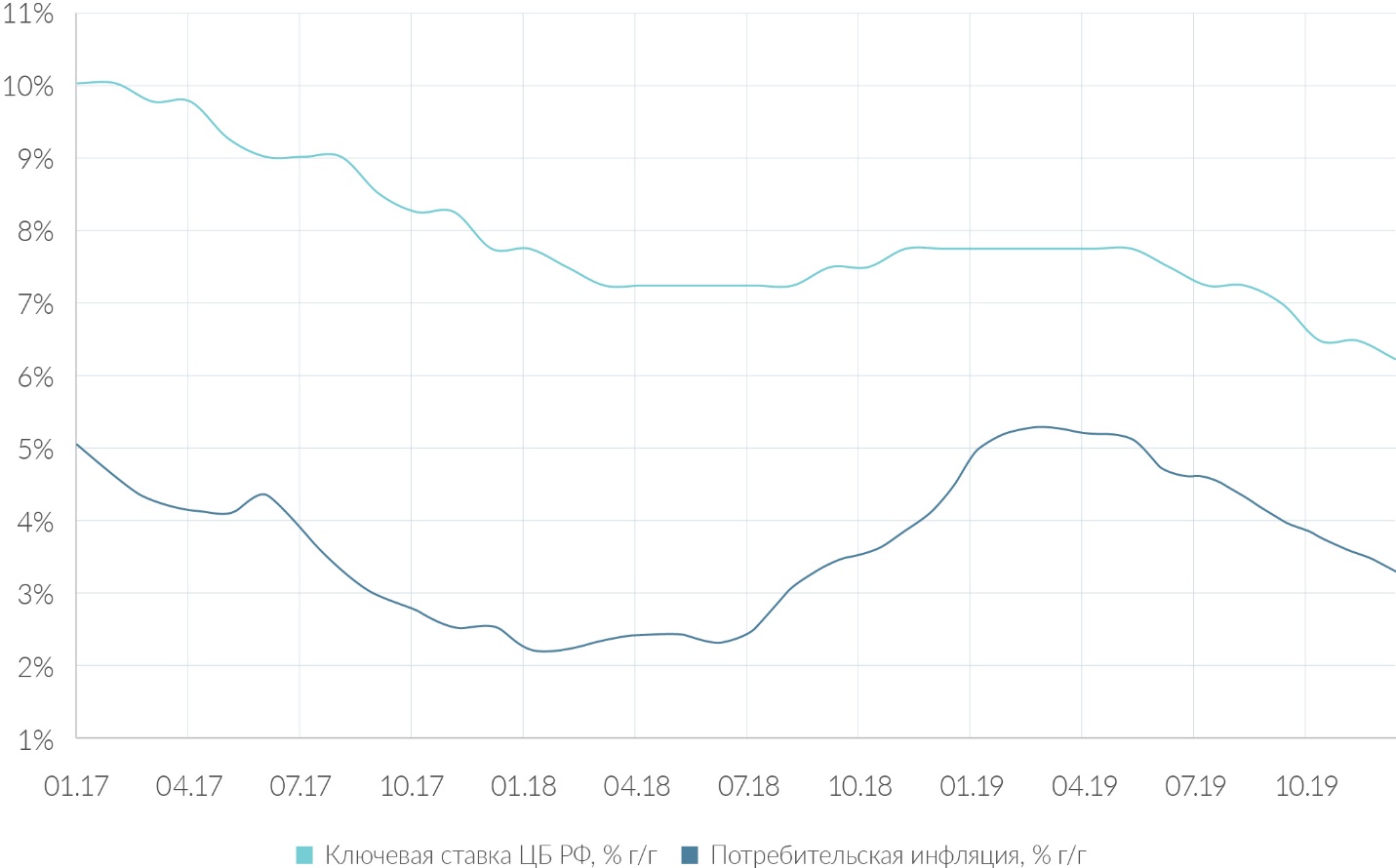

Рис. 10. Ключевая ставка ЦБ РФ и уровень официальной потребительской инфляции в 2017-2019 гг.

Ожидается, что благоприятные внутренние, а также внешние условия будут способствовать росту российского фондового рынка и в 2020 году. В то же время неопределенность на мировых рынках может сохраниться и оказывать ограниченное воздействие на российский рынок. Также можно выделить следующие факторы будущего роста отечественного рынка:

-Низкая фундаментальная оценка

-Рост дивидендной доходности индекса МосБиржи до 7% годовых

-Снижение ключевой ставки ЦБ РФ в I полугодии 2020 года

-Увеличение числа инвесторов на Московской бирже и приток капитала на рынок

-Приток инвестиций из-за рубежа за счет привлекательности развивающихся рынков

-Сохранение цен на нефть выше $60 за баррель

-Умеренное ослабление рубля к доллару

-Деэскалация торгового конфликта между США и КНР

Рынок ценных бумаг способен развиваться только при нормальных товарно-денежных и имущественных отношениях. В нынешнем состоянии экономики РФ не может иметь полноценного рынка ценных бумаг. Степень его развития во многом обусловливается в зависимости от благополучия населения, от которого зависит спрос на ценные бумаги. По этой причине экономический рост, сопровождающийся увеличением доходов населения, считается ключевым фактором оживления рынка ценных бумаг.

Можно выделить качественные характеристики Российского фондового рынка:

-небольшие объемы и неликвидность;

-"неоформленность" в макроэкономическом значении;

-неразвитая материально-техническая основа, торговые технологии, нормативно-правовая и информационная структура;

-отсутствие долговременной государственной политики по развитию рынка ценных бумаг;

-высокий уровень всех рисков, связанных с ценными бумагами;

-крайняя нестабильность в движении цен на акции, а также невысокое инвестиционное качество ценных бумаг;

Таблица 1

Основные показатели рынка ценных бумаг

| Основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) (миллиардов рублей) | |||||

| | 2010г. | 2015г. | 2016г. | 2017г. | 2018г. |

| Объем эмиссии государственных ценных бумаг | 760 | 160 | 20 | 1419,5 | 20 |

| Объем размещения и доразмещения государственных ценных бумаг по номиналу | 715,6 | 668,1 | 121,3 | 126,3 | 63,6 |

| Объем государственных ценных бумаг (ГКО-ОФЗ) в обращении по номиналу | 2054,2 | 4990,5 | 5611,4 | 6719,1 | 7250,5 |

| в том числе: | | | | | |

| ГКО | - | - | - | - | - |

| ОФЗ-ПД | 1338,6 | 2710,3 | 3039,1 | 4271,6 | 4867,4 |

| ОФЗ-АД | 691,5 | 776,7 | 670,5 | 538,8 | 416,9 |

| ОФЗ-АД-ПК | 24,1 | 14,5 | 9,6 | 1 | - |

| ОФЗ-ПК | - | 1347,3 | 1728,7 | 1739,2 | 1712,8 |

| ОФЗ-ИН | - | 141,7 | 163,6 | 168,5 | 253,4 |

| Оборот рынка государственных ценных бумаг по номинальной стоимости | 474,8 | 962,2 | 1214,6 | 2754,5 | 3040,2 |

| Индикатор рыночного портфеля, процентов годовых | 7,43 | 11,36 | 9,2 | 7,74 | 7,58 |

| Дюрация рыночного портфеля, дней | 1337,14 | 1504,52 | 1632,75 | 1739,07 | 1654,09 |

| Объем выручки, полученной в результате размещения и доразмещения (ГКО-ОФЗ) | 728,5 | 708,7 | 1089,6 | 1704,9 | 703,4 |

| Объем погашения/купонной выплаты по государственным ценным бумагам | 244,3 | 810,1 | 890,4 | 1109,9 | 954,1 |

| Перечислено средств в бюджет | 484,2 | -101,3 | 199,2 | 595 | -250,6 |

-инвестиционный кризис;

-отсутствие свободного доступа к макро- и микроэкономической информации о состоянии фондового рынка;

-высокая доля спекулятивного оборота;

-расширение рынка государственных долговых обязательств, а также государственного спроса на деньги, что уменьшает производительные капиталовложения в ценные бумаги.

Невзирая на данные характеристики, стабильный рост котировок государственных ценных бумаг, безусловно, привлечет в Россию дополнительные инвестиции. Помимо этого, учитывая подверженность отечественного рынка ценных бумаг внешним факторам, профессиональные участники фондового рынка должны внимательнее следить за развитием событий, используя ежедневный и еженедельный анализ рынка, поскольку некоторые экономические и политические изменения также влияют на текущее состояние рынка ценных бумаг, следует подчеркнуть, что это молодой, перспективный и динамичный рынок, который может и будет совершенствоваться на фоне процессов, происходящих в нашей экономике: значительных выпусков ценных бумаг в связи с приватизацией государственных компаний, быстрого создания новых коммерческих структур, привлекающих средства на акционерной основе и т.д.

Таким образом, в сформировавшейся рыночной экономике ценные бумаги и их разнообразие играют важную роль в привлечении свободных денежных ресурсов для потребностей фирм и государства.

2.2 Перспективы развития рынка ценных бумаг РФ

Российский рынок ценных бумаг остается непосредственно связанным с мировой экономикой, также подвергается изменениям в ней. Рынок ценных бумаг России сегодня довольно чувствителен к различным внешним и внутренним факторам воздействия. Поэтому необходимо проанализировать более перспективные направления развития российского рынка ценных бумаг при данных условиях.

Реализоваться бумаги могут как на территории России, так и за ее пределами. При продаже муниципальных ценных бумаг на территории РФ, само МО может выступать в качестве эмитента. Реализовывать бумаги можно как в одном регионе, так и в других субъектах РФ. Трудности могут появиться при организации совместной эмиссии некоторых скооперировавшихся МО, поскольку участники данного особого консорциума могут иметь различные финансовые и бюджетные возможности.