Файл: Ведение бухгалтерского и налогового учета в 1С Бухгалтерия 0 (готовые решения) Изучение программного продукта 1С Бухгалтерия 0.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 133

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

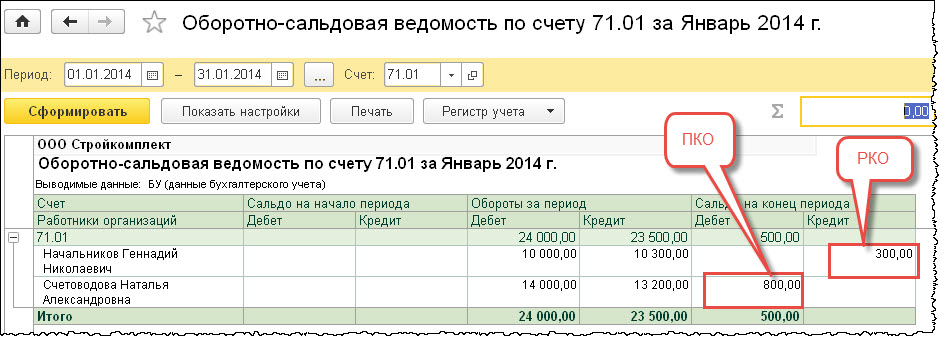

Далее сформируйте оборотно-сальдовую ведомость и посмотрите задолженность по подотчетным лицам.

Как видно имеется и дебиторская и кредиторская задолженность по подотчетным лицам. В первом случае необходимо оформить приходный кассовый ордер (возврат излишка), а во втором случае оформить расходный кассовый ордер, т .е. возместить перерасход подотчетного лица. Создайте оба документа 21.01.2014 с помощью механизма «Ввод на основании» (на основании авансовых отчетов). После этого переформируйте отчет, остатков на конец января не должно быть.

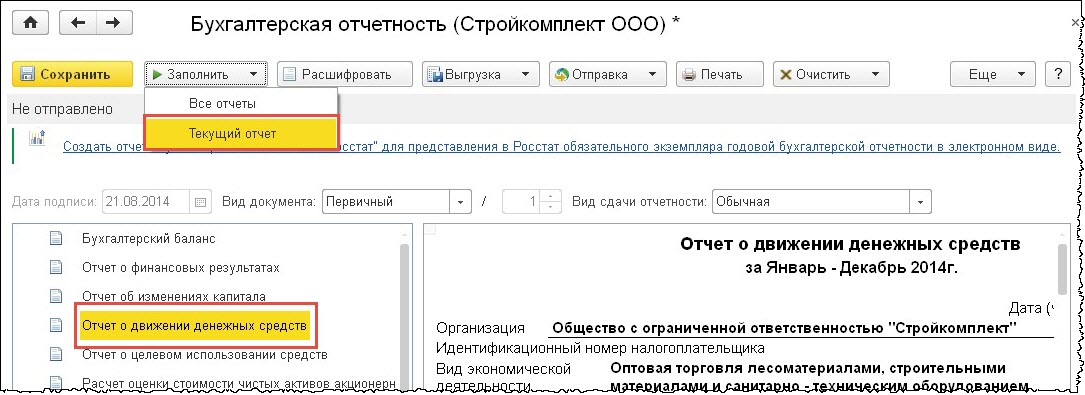

Практическое задание №7 – Отчет о движении денежных средств

Отчет о движении денежных средств формируется в разделе «Отчеты» - «1С: Отчетность» - «Регламентированные отчеты». Далее необходимо сформировать бухгалтерскую отчетность за 2014 год, в состав которой включен данный отчет. И соответственно произвести заполнение только этого отчета.

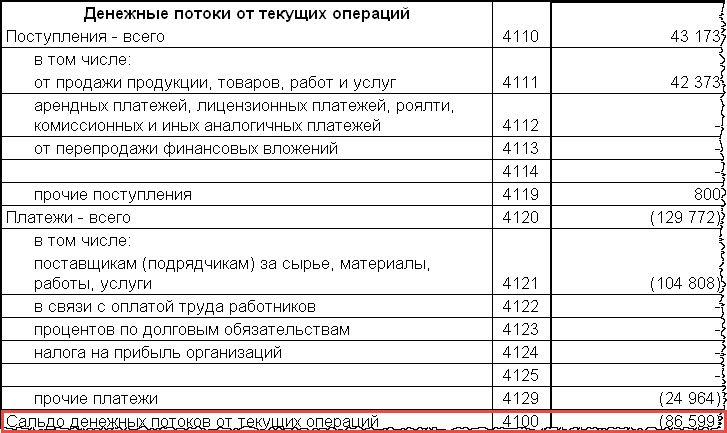

Ключевыми показателями отчета являются остатки на начало и конец периода, они должны совпадать с данными счетов учета денежных средств.

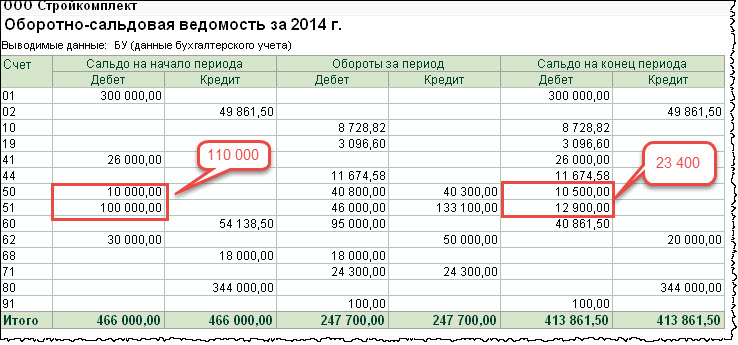

Таким образом, в «Отчете о движении денежных средств» остаток на начало должен составлять 110 тыс. руб. и остаток на конец 23 тыс. руб. В настройках отчета (кнопка «Еще») можно указать ед. изм. отображения сумм. Ниже приводится отчет в рублях.

Разница в 1 руб. складывается из-за округления. Но это не принципиально, т. к. отчетность представляется контролирующим органам в тыс. руб. Все денежные потоки по задаче были по текущим операциям.

Практическое задание №8 – Поступление товарно-материальных ценностей

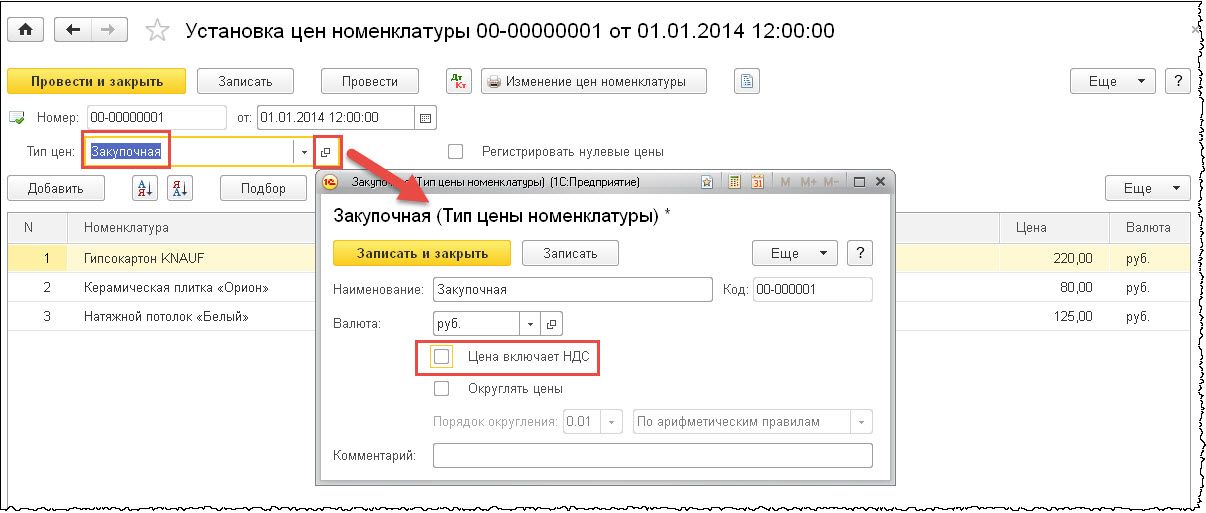

Если у организации имеются долгосрочные отношения с отдельными партнерами и контракты подразумевают стабильные цены и многократные поставки. То в «1С: Бухгалтерии 3.0» имеются возможности автоматического использования цен в документах. Для этого необходимо оформить документ «Установка цен номенклатуры» по конкретному типу цен.

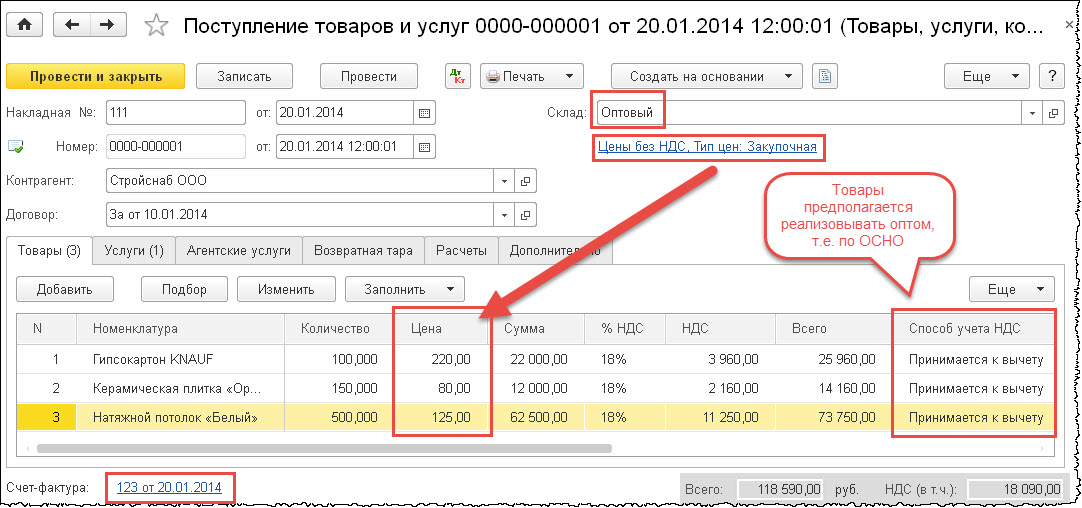

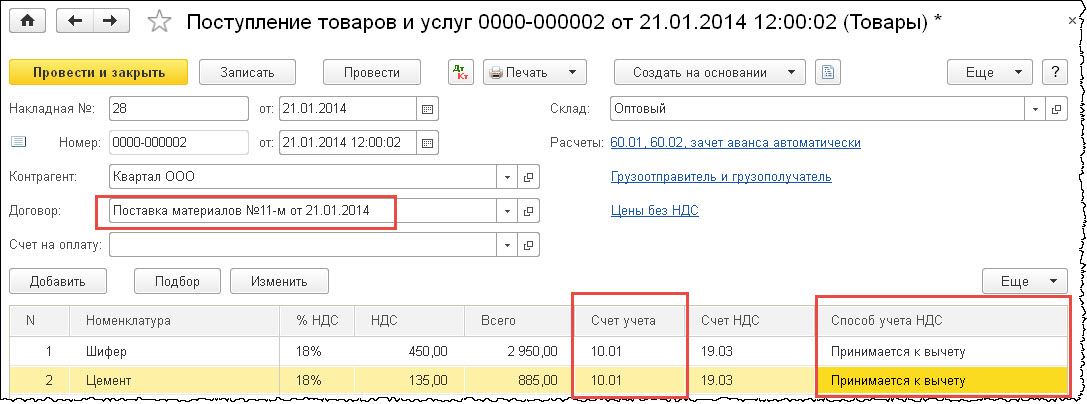

При формировании документа «Поступление товаров и услуг», которым оформляется поступление товарно-материальных ценностей в организацию, в настройке «Цены и валюта» необходимо выбрать тип цен и в дальнейшем при выборе номенклатуры они будут автоматически отражаться в документе.

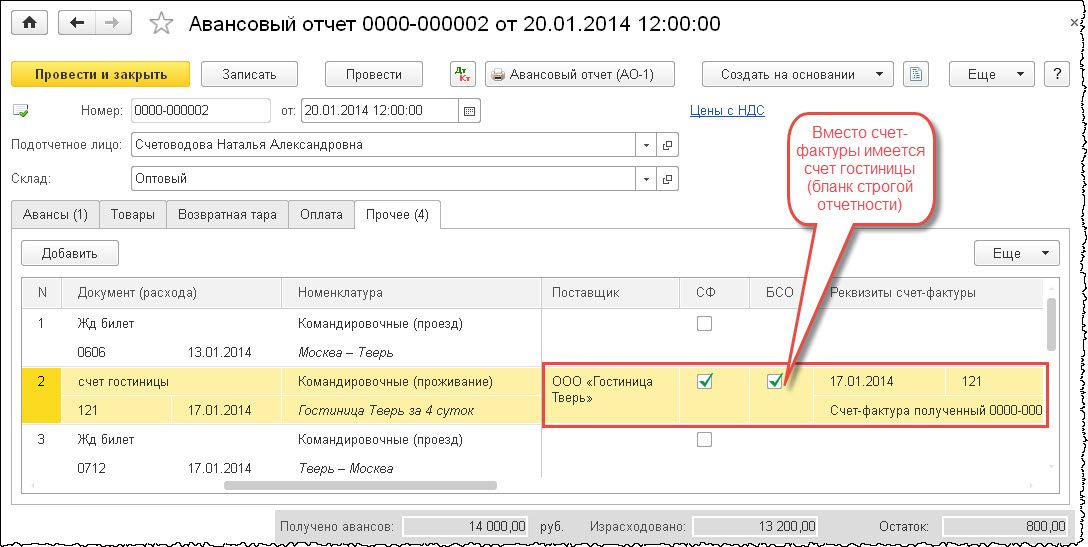

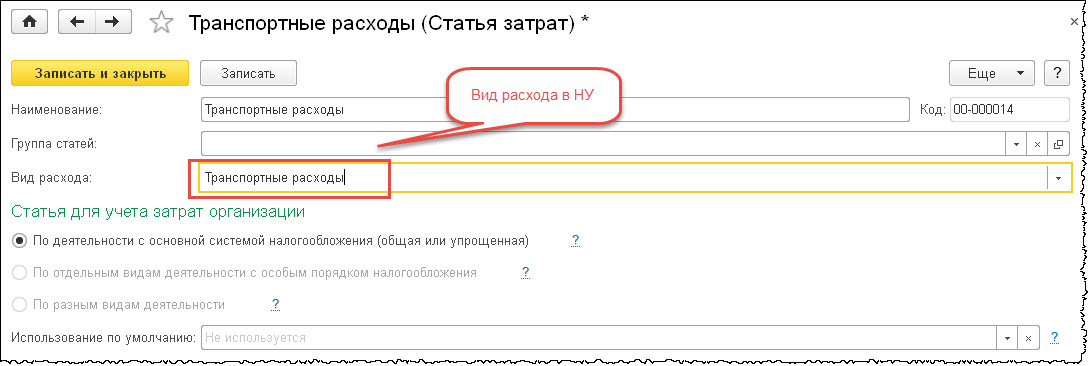

Согласно заданию в товарной накладной и счет-фактуре отдельной строкой выделены транспортные услуги. Их можно либо включить в стоимость товаров (используется документ «Поступление доп. расходов) либо отнести на расходы организации (используется закладка «Услуги» документа «Поступление товаров и услуг»). Мы реализуем второй способ согласно учетной политики организации (по заданию), относя транспортные расходы на счет 44.01. При этом необходимо создать статью затрат, у которой вид расходов в налоговом учете должен быть выбран «Транспортные расходы». Это позволит автоматически рассчитать сумму транспортных расходов, которые относятся к остаткам товаров на конец периода и не включаются в расходы текущего периода. Так как наша организация торговая, то транспортные расходы являются прямыми и не могут быть списаны в полном объеме в текущем периоде, как косвенные расходы.

Во втором документе «Поступление товаров и услуг» необходимо обратить внимание на потребность дальнейшего использования данных товарно-материальных ценностей. Мы приобретаем их не для дальнейшей перепродажи, а для собственных нужд, поэтому в учете отражаем их как материалы, т. е. на счете 10. Способ учета НДС зависит от того, где мы будем их использовать, в деятельности по оптовой или розничной торговле. В нашем случае они предназначены для ремонта оптового склада, значит мы имеем право принять НДС к вычету.

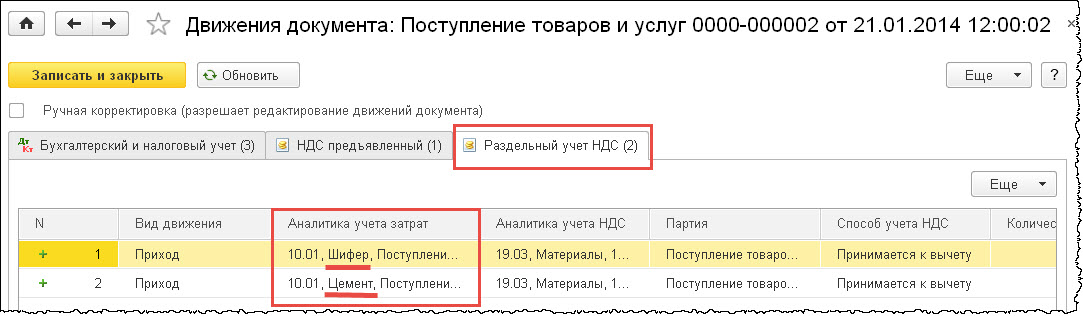

Помимо движения по счетам бухгалтерского учета, необходимо отслеживать движение по регистрам. Так как мы ведем раздельный учет НДС, везде, где появляются операции по поступлению или расходам, включающие НДС, ведется оперативный учет НДС в регистре «Раздельный учет НДС».

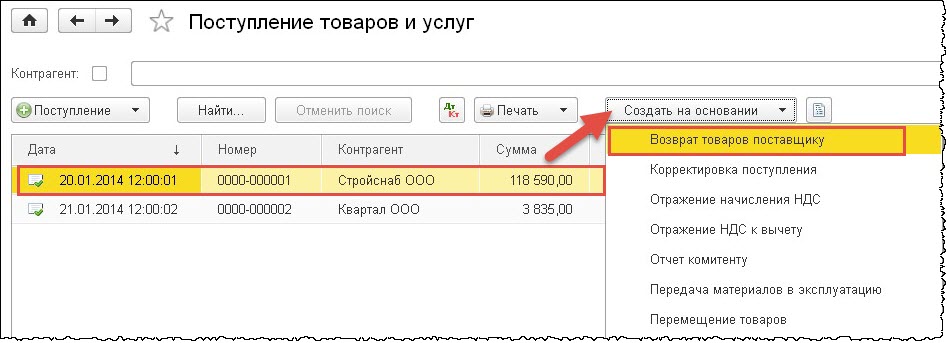

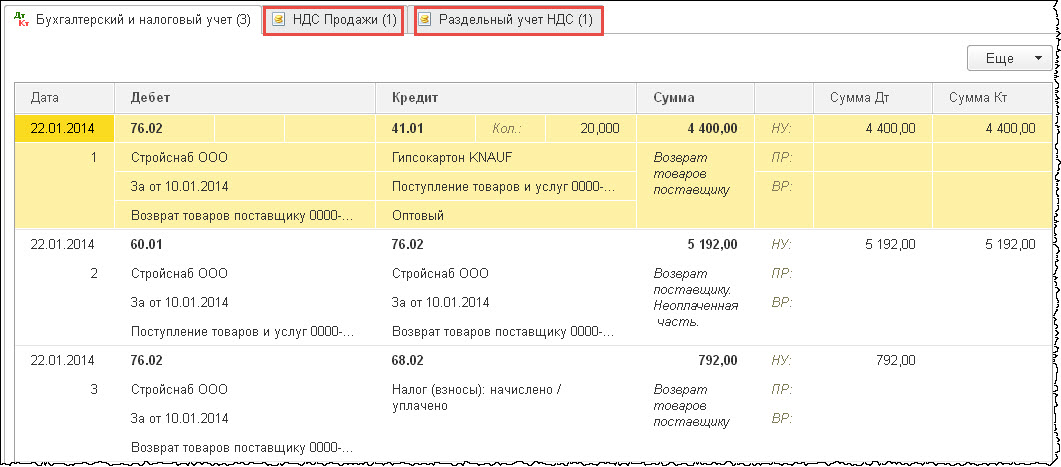

Часто товар возвращается поставщику из-за ненадлежащего качества. В нашем случае возврат произошел после принятия товаров на учет, поэтому необходимо оформить документ «Возврат товаров поставщику». Данный документ необходимо составлять на основании документа «Поступление товаров и услуг».

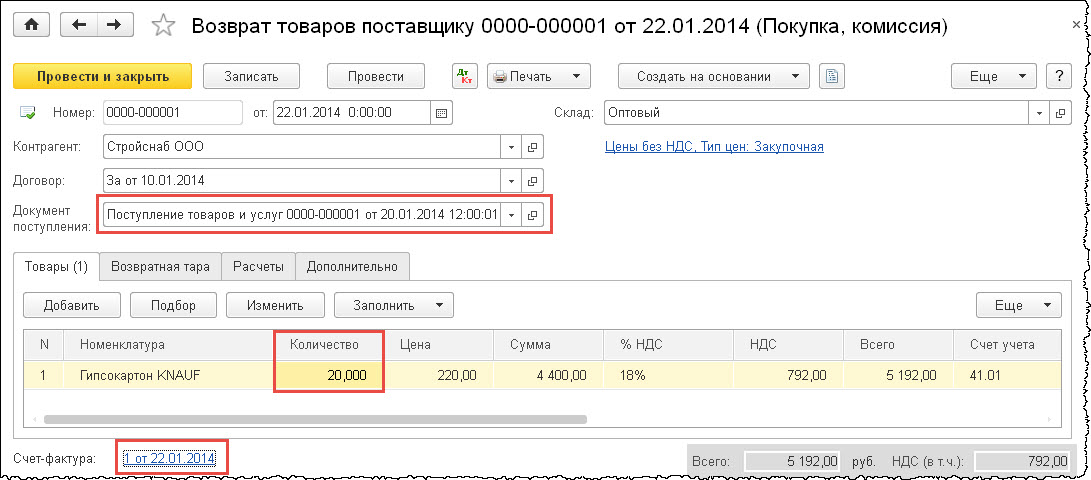

Во вновь созданном документе «Возврат товаров поставщику» необходимо указать количество возвращенного товара, а также сформировать документ «Счет-фактура выданный», так как по сути происходит обратная реализация. Иначе говоря ранее мы приняли весь НДС по поставке, сейчас возвращаем НДС с возвратного товара.

У нас также происходит уменьшение задолженности (сумма по дебету 60.01) перед поставщиком, это видно по проводкам документа.

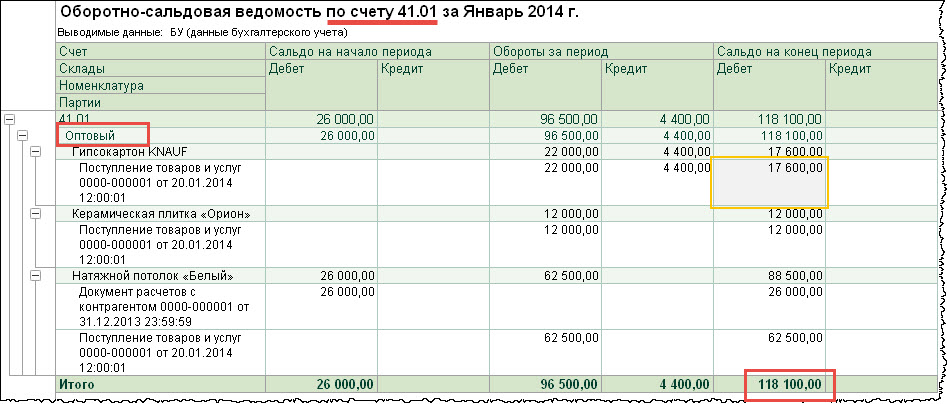

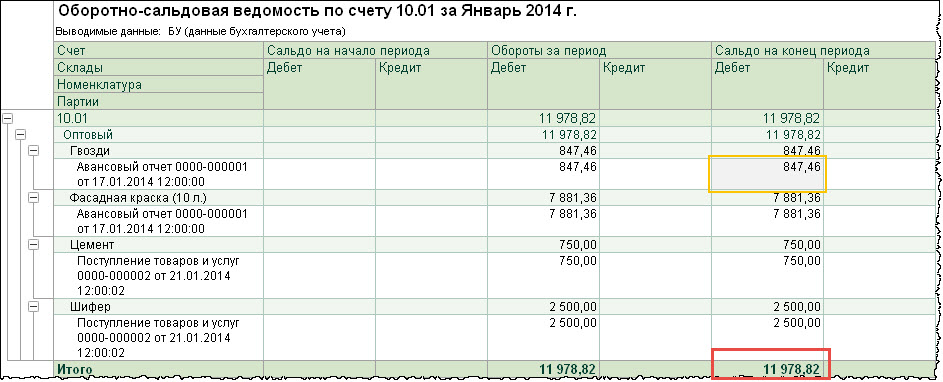

По оборотно-сальдовой ведомости мы видим, что стоимость гипсокартона уменьшилась. В итоге товаров на складе по 41 счету на сумму 118100 руб., по счету 10 материалов на сумму 11978,82 руб.

Практическое задание №9 – Складской учет товарно-материальных ценностей

-

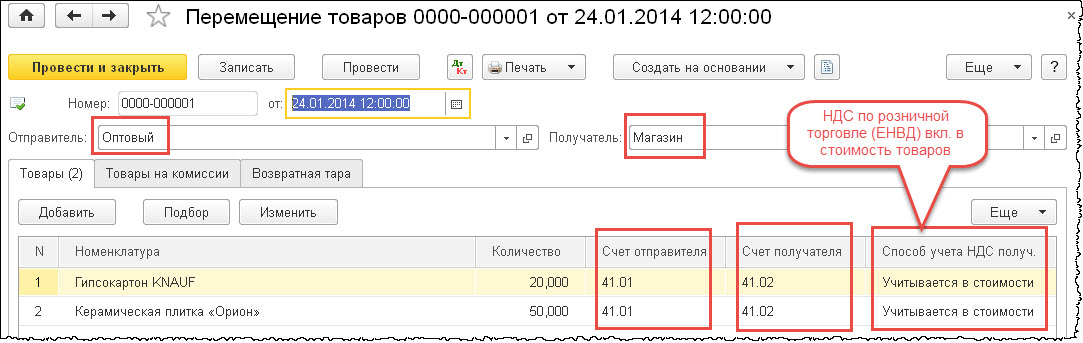

Перемещение товаров

Важным аспектом при перемещении товаров является не только правильное указание склада-отправителя и склада-получателя, но и правильное указание счетов учета товарно-материальных ценностей. Таким образом, товары необходимо переместить на счет 41.02 «Товары в розничной торговле (по покупной стоимости)».

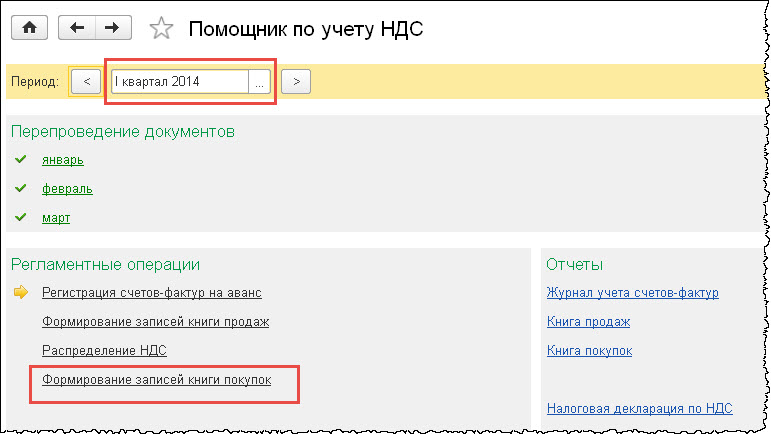

Ранее был принят к вычету НДС по всей партии приобретённых товаров и поступивших на оптовый склад, теперь часть НДС отражается как в стоимости (по товарам в розничной торговле), соответственно должна быть скорректирована сумма НДС к вычету. Это происходит автоматически, поэтому нам необходимо сформировать документ «Формирование записей книги покупок» с помощью помощника по учету НДС.

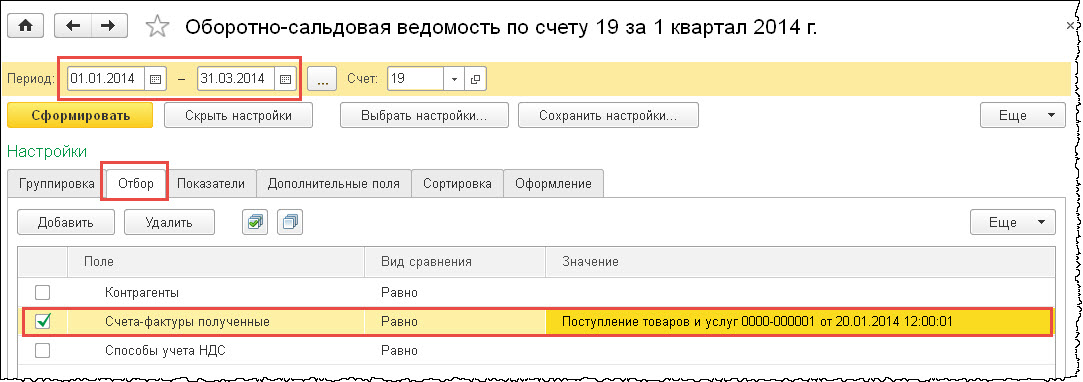

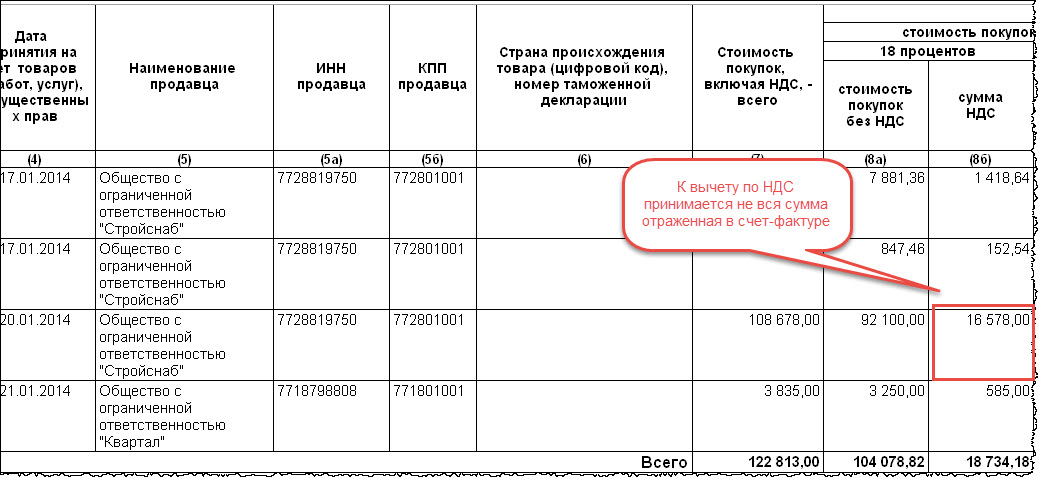

В «1С:Бухгалтерии 3.0» при раздельном учете НДС, в момент получения счет-фактуры НДС к вычету не принимается, принятие к вычету, т. е. отражение этого НДС в книге покупок, происходит в конце отчетного периода. При этом отражаются суммы с способом учета «Принимаются к вычету» (счет 19). Сформируем оборотно-сальдовую ведомость по партии товаров, часть которых позднее была перемещена в розничную торговлю (на ЕНВД).

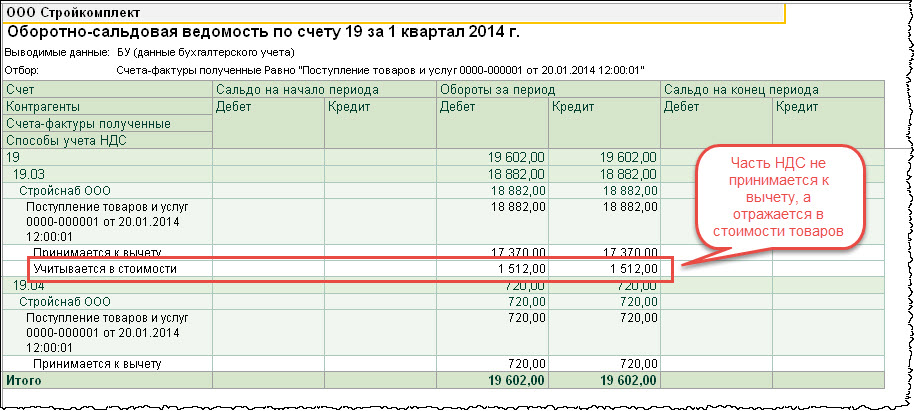

По оборотно-сальдовой ведомости видно, что часть НДС отражается по способу «Учитывается в стоимости». На эту сумму должна быть уменьшена сумма НДС по счет-фактуре принимаемая к вычету.

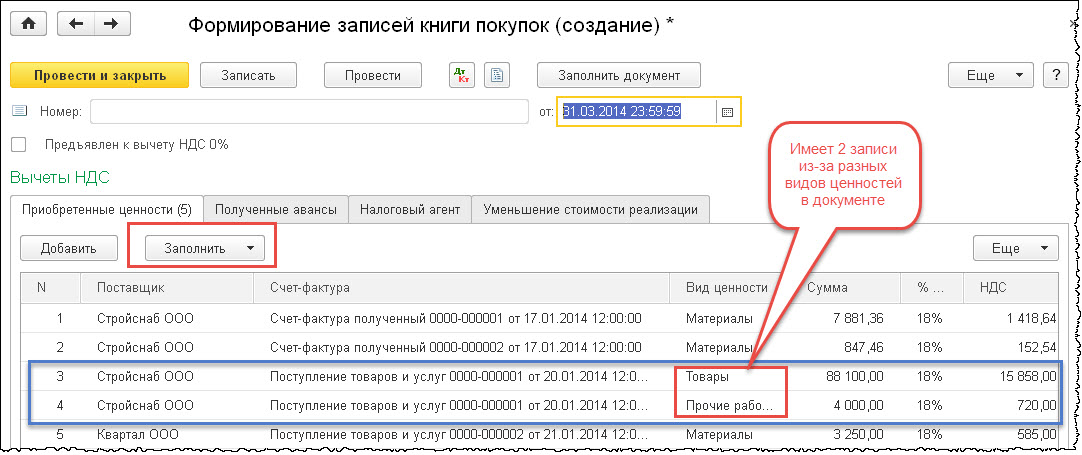

Таким образом, сумма НДС принимаемая к вычету 16578 руб. (книга покупок) = 18090 руб. (журнал учета счет-фактур) – 1512 руб. (ОСВ по счету 19).

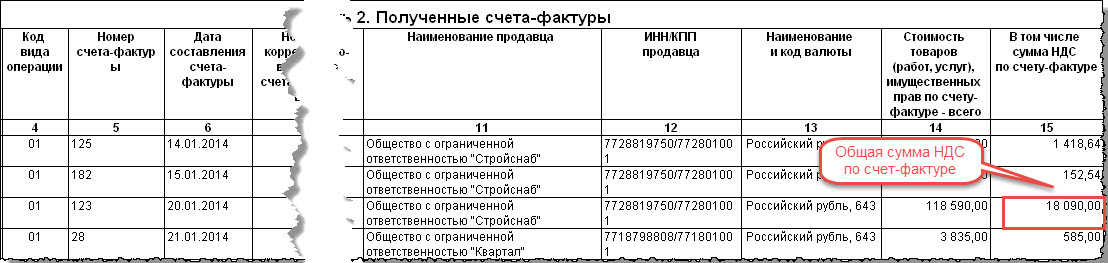

Журнал учета полученных и выставленных счет-фактур. Счет-фактуры в нем указываются на общую сумму.

Книга покупок. Указаны счет-фактуры по которым НДС принимается к вычету, но не всегда на всю сумму НДС отраженной в счет-фактуре.

-

Списание материалов на собственные нужды организации

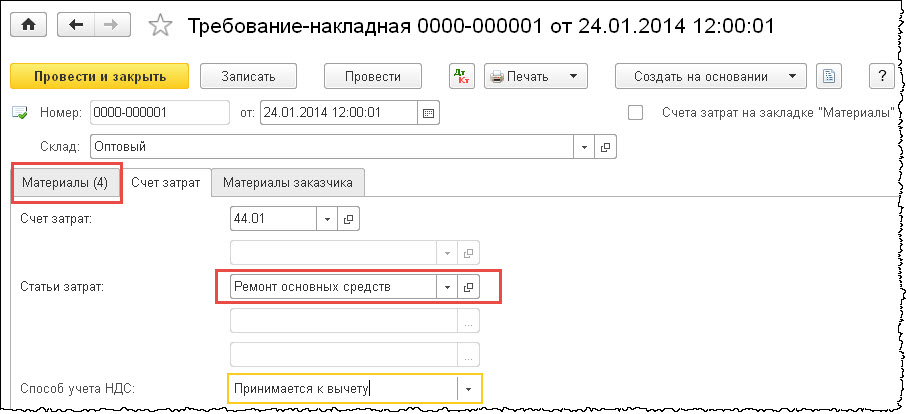

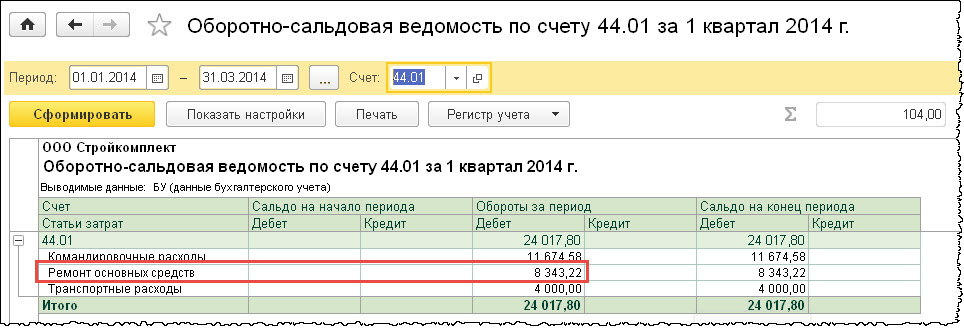

Списание материалов оформляется документом «Требование-накладная». В нем необходимо правильно заполнить счет затрат и выбрать необходимую статью затрат. Способ учета НДС зависит от того к какому виду деятельности относятся расходы (ОСНО или ЕНВД). В нашем случае ремонт оптового клада связан с деятельностью на общей системе налогообложения.

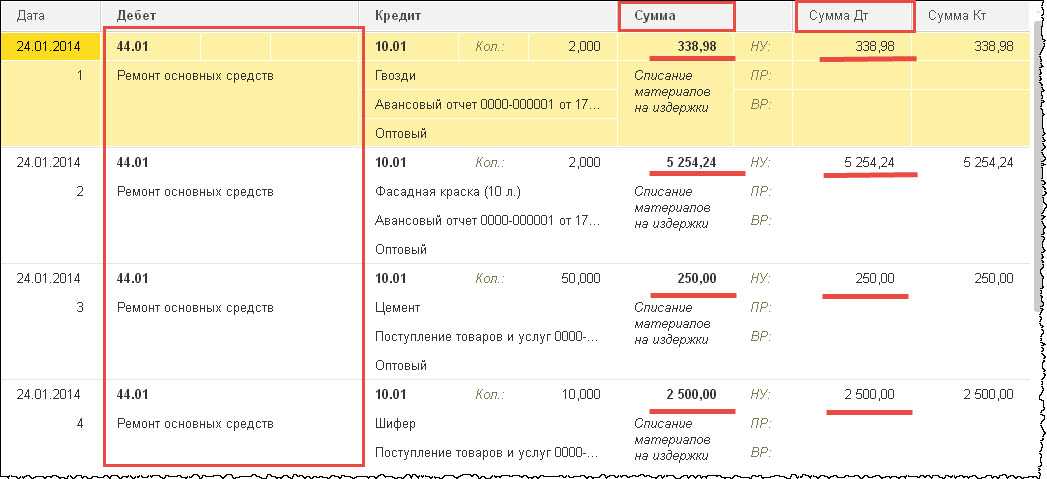

Проводки по документу «Требование-накладная».

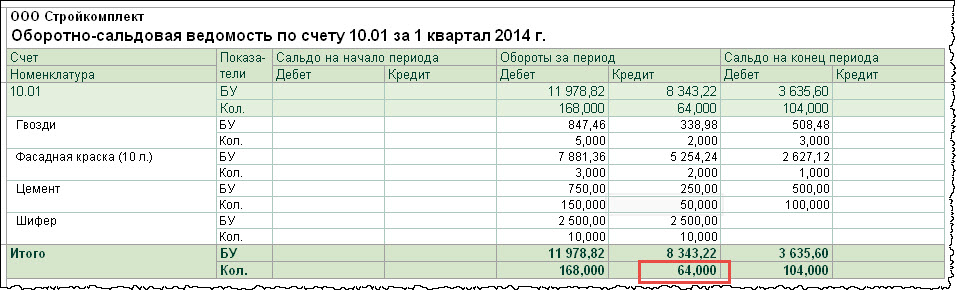

Расходы на ремонт склада составили 8343,22 руб., что можно проследить по оборотно-сальдовой ведомости по счету 44.01, при этом израсходовано материалов 64 ед. (ОСВ по счету 10.01).

-

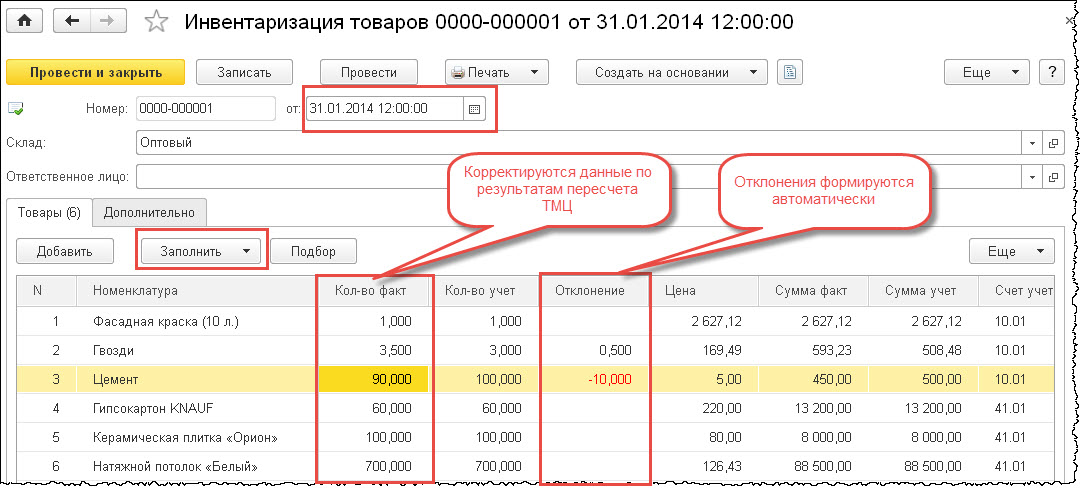

Инвентаризация товаров на складе

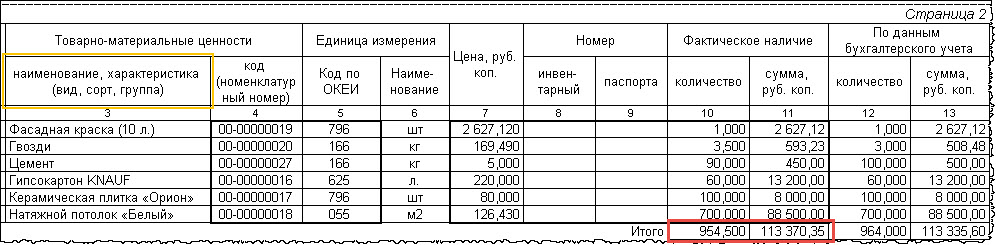

Документ «Инвентаризация товаров» заполняется автоматически, затем в него вносятся корректировки, в случае если есть расхождения фактических данных с бухгалтерским учетом.

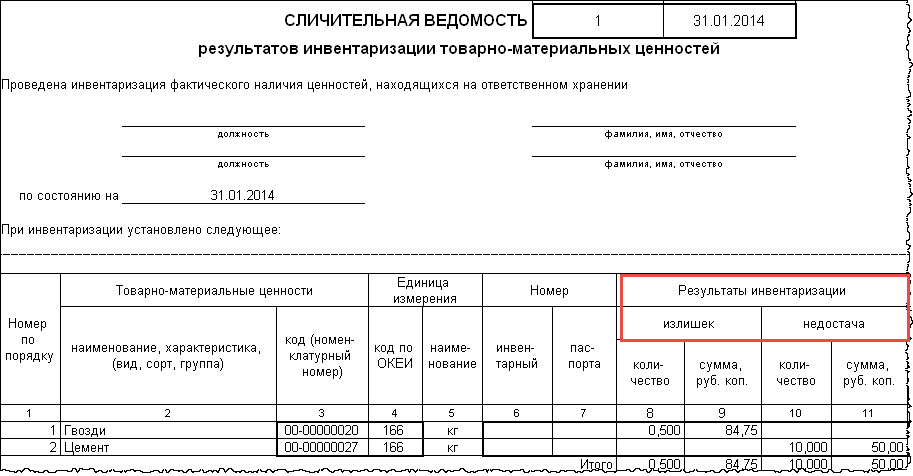

Документ проводок не формирует, но имеет несколько печатных форм, таких как инвентаризационная опись; сличительная ведомость.

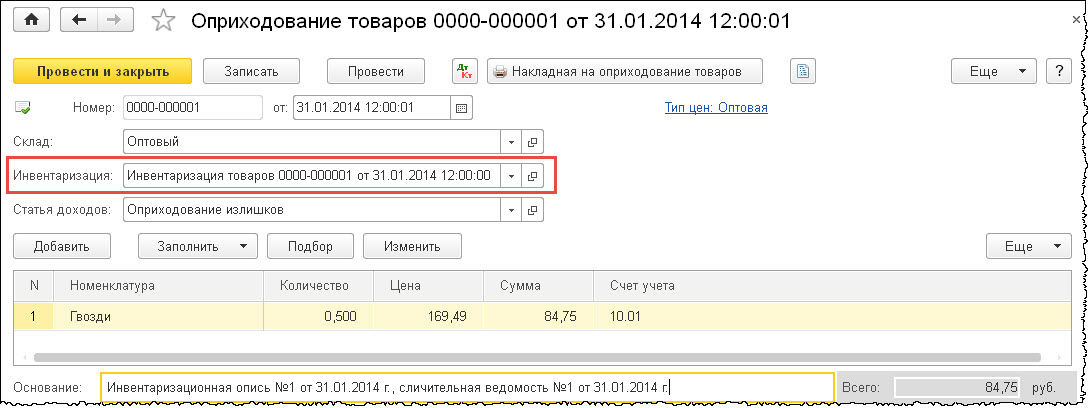

На основании документа «Инвентаризация товаров» формируется документ «Оприходование товаров» по выявленному излишку.

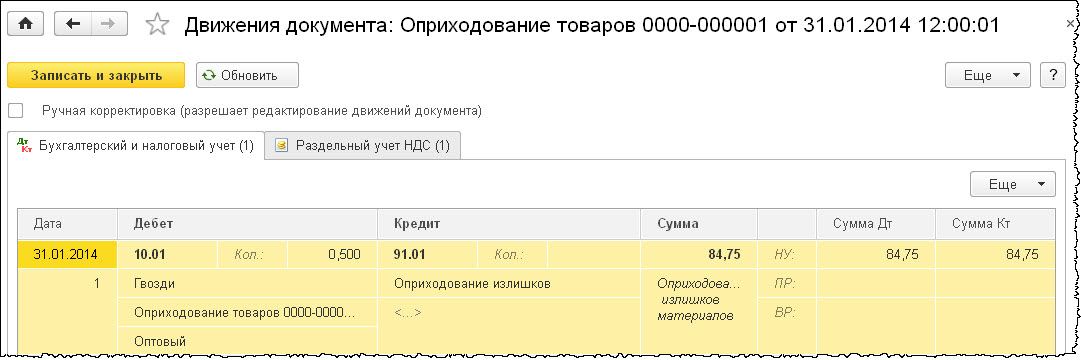

Проводки по документу.

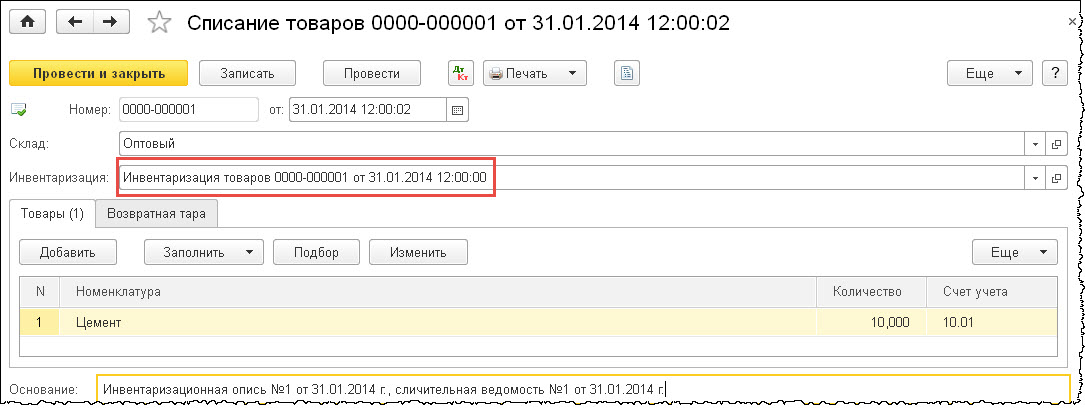

На основании документа «Инвентаризация товаров» формируется документ «Списание товаров».

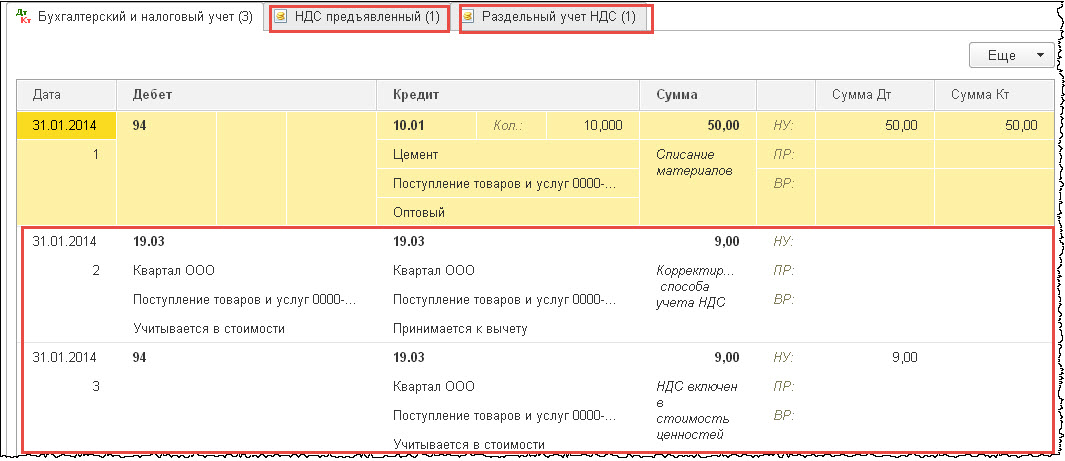

Проводки по документу.

Правильность оформления инвентаризации можно проверить путем сравнения фактических остатков по инвентаризационной описи (печатная форма документа «Инвентаризация товаров) и остаткам по счетам учета ТМЦ (в нашем случае счет 10 и 41).

Отчет «Анализ субконто» позволяет получить обобщенную информацию по какому-либо субконто (объекту аналитического учета) вне зависимости от счетов (синтетический учет) где он учитывается. Выберем вид субконто – склады, с помощью настроек сделаем отбор только по оптовому складу, и мы видим, что на этом складе