Файл: Исследование нормативной и информационной базы аудита.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 40

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

, устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг;

2. Внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

3. Правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов, которые применяются при проведении аудита и сопутствующих аудиту услуг [7,с.38].

Методические указания и инструкции относятся к третьему уровню нормативных документов, они призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13 октября 2003 г. N 91н. определяют порядок организации бухгалтерского учета основных средств в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. На основе Методических указаний организации разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств и контроля за их использованием.

Методические указания по инвентаризации имущества и финансовых обязательств №49 от 13.06.95г. устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, а также определяют правила проведения инвентаризации основных средств предприятия. Инструкция применяется для организаций любой организационно-правовой формы, кроме банков [11,с.39].

В бюджетных учреждениях бухгалтерский учет основных средств регламентирован Инструкцией по бюджетному учету №148н от 30.12.2008г [13,с.39]. Согласно Инструкции к основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев [13,с.39].

В бюджетных учреждениях проводятся ревизии финансово-хозяйственной деятельности в соответствии с инструкцией № 42н от 14.04.2000г. [10,с.38].

Рабочие документы по бухгалтерскому учету самого предприятия относятся к четвертому уровню нормативных документов. Они определяют особенности организации и ведения бухгалтерского учета на предприятии.

Таким образом, на основании проведенного исследования нормативной базы, можно сказать, что за последние годы существенно поменялась методология бухгалтерского учета основных средств.

Основными источниками информации, необходимыми для аудиторской проверки, служат:

1) Приказ по учетной политике;

2) акт (накладная) приемки-передачи основных средств – ф. ОС-1;

3) акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов – ф.ОС-3;

4) акт на списание основных средств – ф.ОС-4;

5) акт на списание автотранспортных средств – ф.ОС-4а;

6) инвентарная карточка учета основных средств – ф.ОС-6;

7) журнал-ордер №7 «Журнал операций по выбытию и перемещению нефинансовых активов»;

8) Главная книга;

9) баланс исполнения бюджета ф.0503130;

10) отчет о движении нефинансовых активов ф.0503168.

1.3

План аудита

Программа аудита:

1.4

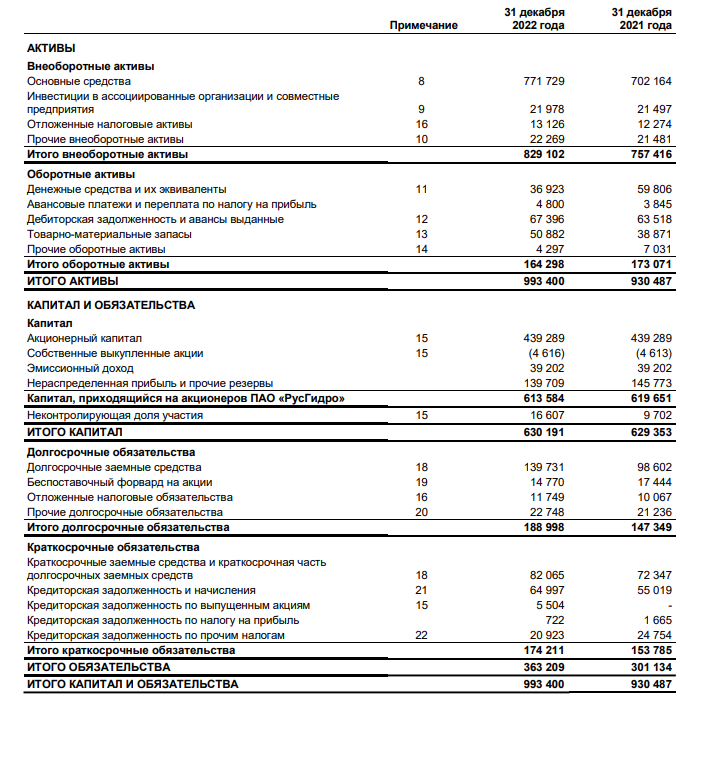

ООО «Небо» — крупнейший российский энергетический холдинг. ООО «Небо» является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. ООО «Небо» принадлежит более 400 объектов электроэнергетики в России, включая более 90 объектов возобновляемой энергетики: более 60 объектов гидроэнергетики, в том числе три гидроаккумулирующие электростанции (ГАЭС), три геотермальные станции на Камчатке, шесть ветроэлектростанций, 23 солнечные электростанции. Также компания является контролирующим собственником ряда энергокомпаний, эксплуатирующих тепловые электростанции и распределительные сети на Дальнем Востоке России, а также обеспечивающих сбыт электроэнергии (Дальневосточная генерирующая компания, Якутскэнерго, Магаданэнерго, Чукотэнерго, Камчатскэнерго, Сахалинэнерго, Дальневосточная распределительная сетевая компания, Дальневосточная энергетическая компания, Рязанская энергосбытовая компания, Красноярскэнергосбыт) и 50 % ПАО «Богучанская ГЭС». Общая установленная мощность активов компании — 38,4 ГВт, тепловая мощность — 18 537 Гкал/ч. Электростанции компании составляют около 15 % установленной мощности электроэнергетики России и обеспечивают 13-14 % выработки электроэнергии в стране. Компания обеспечивает около 70 % выработки электроэнергии в Дальневосточном федеральном округе и является крупнейшим в регионе производителем тепла, а также эксплуатирует более 100 тысяч км электрических сетей. Помимо объектов электроэнергетики, РусГидро владеет проектными и научно-исследовательскими институтами в области гидроэнергетики, ремонтными и строительными компаниями. Основной источник информации представлен в приложении 1

2

В ходе аудиторской проверки основных средств было установлено, что в отчетном году организация продала солнечную батарею, которая находилась на консервации шесть месяцев с 10 ноября предыдущего года до 20 мая текущего года. Первоначальная стоимость батареи составила 756 000 руб. СПИ –

7 лет. Оборудование эксплуатировалось до консервации 47 месяцев. Сумма накопленной амортизации за период эксплуатации 423 000 руб. По данным бухгалтерских справок было установлено, что при продаже батареи была

начислена амортизация за период консервации в сумме 54 000 руб. В ходе проверки аудитором был составлен рабочий документ.

Исходя из рабочего документа выявлены следующие ошибки:

Данные для уровня существенности

Расчет уровня существенности представлен в приложении 2.

Уровень существенности значимых статей бух. баланса ( свыше 10%)

3

Результатам третий этап аудиторской проверки - заключительный. он представляет собой анализ ошибок, выявленных в ходе проверки и их влияния на достоверность бухгалтерской отчётности. на основании данных рабочих документов и пояснений к ним необходимо сгруппировать по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчётности. после проведения всех необходимых процедур проверки оценивается полнота и качество выполнения всех пунктов общего плана и программы аудита. по окончании аудиторской проверки ООО «Небо» можно констатировать, что мероприятия, предусмотренные общим планом и программой аудита, выполнены в полном объеме. проверка проводилась на выборочной основе с использованием следующих документов: рабочий документ, бухгалтерская отчетность. Данный вид проверки может классифицироваться, как «аудиторская проверка отдельной части бухгалтерской (финансовой) отчетности» по проверке отдельной отрасли финансово-хозяйственной деятельности.

Приложение 1

Приложение 2

2. Внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

3. Правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов, которые применяются при проведении аудита и сопутствующих аудиту услуг [7,с.38].

Методические указания и инструкции относятся к третьему уровню нормативных документов, они призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13 октября 2003 г. N 91н. определяют порядок организации бухгалтерского учета основных средств в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. На основе Методических указаний организации разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств и контроля за их использованием.

Методические указания по инвентаризации имущества и финансовых обязательств №49 от 13.06.95г. устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, а также определяют правила проведения инвентаризации основных средств предприятия. Инструкция применяется для организаций любой организационно-правовой формы, кроме банков [11,с.39].

В бюджетных учреждениях бухгалтерский учет основных средств регламентирован Инструкцией по бюджетному учету №148н от 30.12.2008г [13,с.39]. Согласно Инструкции к основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев [13,с.39].

В бюджетных учреждениях проводятся ревизии финансово-хозяйственной деятельности в соответствии с инструкцией № 42н от 14.04.2000г. [10,с.38].

Рабочие документы по бухгалтерскому учету самого предприятия относятся к четвертому уровню нормативных документов. Они определяют особенности организации и ведения бухгалтерского учета на предприятии.

Таким образом, на основании проведенного исследования нормативной базы, можно сказать, что за последние годы существенно поменялась методология бухгалтерского учета основных средств.

Основными источниками информации, необходимыми для аудиторской проверки, служат:

1) Приказ по учетной политике;

2) акт (накладная) приемки-передачи основных средств – ф. ОС-1;

3) акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов – ф.ОС-3;

4) акт на списание основных средств – ф.ОС-4;

5) акт на списание автотранспортных средств – ф.ОС-4а;

6) инвентарная карточка учета основных средств – ф.ОС-6;

7) журнал-ордер №7 «Журнал операций по выбытию и перемещению нефинансовых активов»;

8) Главная книга;

9) баланс исполнения бюджета ф.0503130;

10) отчет о движении нефинансовых активов ф.0503168.

1.3

План аудита

| Проверяемый экономический субъект: | ООО «Небо» |

| Аудиторская организация: | ООО «ВАКЗАБОЛМОЖАРКОМПАНИ» |

| Планируемые аудиторские работы: | Проверка финансовой отчетности |

| Проверка финансовых результатов хозяйственной деятельности | |

| Предоставление аудиторского заключения |

Программа аудита:

-

Расчет уровня существенности -

Проверка неотъемлемого риска -

Выражение мнения аудитора

1.4

ООО «Небо» — крупнейший российский энергетический холдинг. ООО «Небо» является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. ООО «Небо» принадлежит более 400 объектов электроэнергетики в России, включая более 90 объектов возобновляемой энергетики: более 60 объектов гидроэнергетики, в том числе три гидроаккумулирующие электростанции (ГАЭС), три геотермальные станции на Камчатке, шесть ветроэлектростанций, 23 солнечные электростанции. Также компания является контролирующим собственником ряда энергокомпаний, эксплуатирующих тепловые электростанции и распределительные сети на Дальнем Востоке России, а также обеспечивающих сбыт электроэнергии (Дальневосточная генерирующая компания, Якутскэнерго, Магаданэнерго, Чукотэнерго, Камчатскэнерго, Сахалинэнерго, Дальневосточная распределительная сетевая компания, Дальневосточная энергетическая компания, Рязанская энергосбытовая компания, Красноярскэнергосбыт) и 50 % ПАО «Богучанская ГЭС». Общая установленная мощность активов компании — 38,4 ГВт, тепловая мощность — 18 537 Гкал/ч. Электростанции компании составляют около 15 % установленной мощности электроэнергетики России и обеспечивают 13-14 % выработки электроэнергии в стране. Компания обеспечивает около 70 % выработки электроэнергии в Дальневосточном федеральном округе и является крупнейшим в регионе производителем тепла, а также эксплуатирует более 100 тысяч км электрических сетей. Помимо объектов электроэнергетики, РусГидро владеет проектными и научно-исследовательскими институтами в области гидроэнергетики, ремонтными и строительными компаниями. Основной источник информации представлен в приложении 1

2

В ходе аудиторской проверки основных средств было установлено, что в отчетном году организация продала солнечную батарею, которая находилась на консервации шесть месяцев с 10 ноября предыдущего года до 20 мая текущего года. Первоначальная стоимость батареи составила 756 000 руб. СПИ –

7 лет. Оборудование эксплуатировалось до консервации 47 месяцев. Сумма накопленной амортизации за период эксплуатации 423 000 руб. По данным бухгалтерских справок было установлено, что при продаже батареи была

начислена амортизация за период консервации в сумме 54 000 руб. В ходе проверки аудитором был составлен рабочий документ.

| Дата | Хозяйственная операция | Наименование первичного документа | Записи на счетах бухгалтерского учета | Примечание | |||||

| аудируемого лица | по мнению аудитора | ||||||||

| Дебет | Кредит | Сумма, руб. | Дебет | Кредит | Сумма, руб. | ||||

| 20.05 | Списана первоначальная стоимость оборудования | Акт о приеме-передаче ОС. Бухгалтерская справка | 01.5 | 01.4 | 756 000 | 01.5 | 01.4 | 756 000 | Верно |

| 20.05 | Доначислена амортизация | Бухгалтерская справка | 20 | 02 | 54 000 | - | - | - | Нарушено ПБУ6/01 |

| 20.05 | Отражена сумма начисленной амортизации по выбывшему оборудованию | Бухгалтерская справка | 02 | 01.5 | 477 000 | 02 | 01.5 | 423 000 | Неверно, завышена сумма амортизации |

| 20.05 | Списана остаточная стоимость оборудования | Бухгалтерская справка | 91.2 | 01.5 | 279 000 | 91.2 | 01.5 | 333 000 | Неверно, занижена остаточная стоимость |

Исходя из рабочего документа выявлены следующие ошибки:

-

Нарушение ПБУ 6/01 -

Завышение суммы амортизации -

Занижение остаточной стоимости

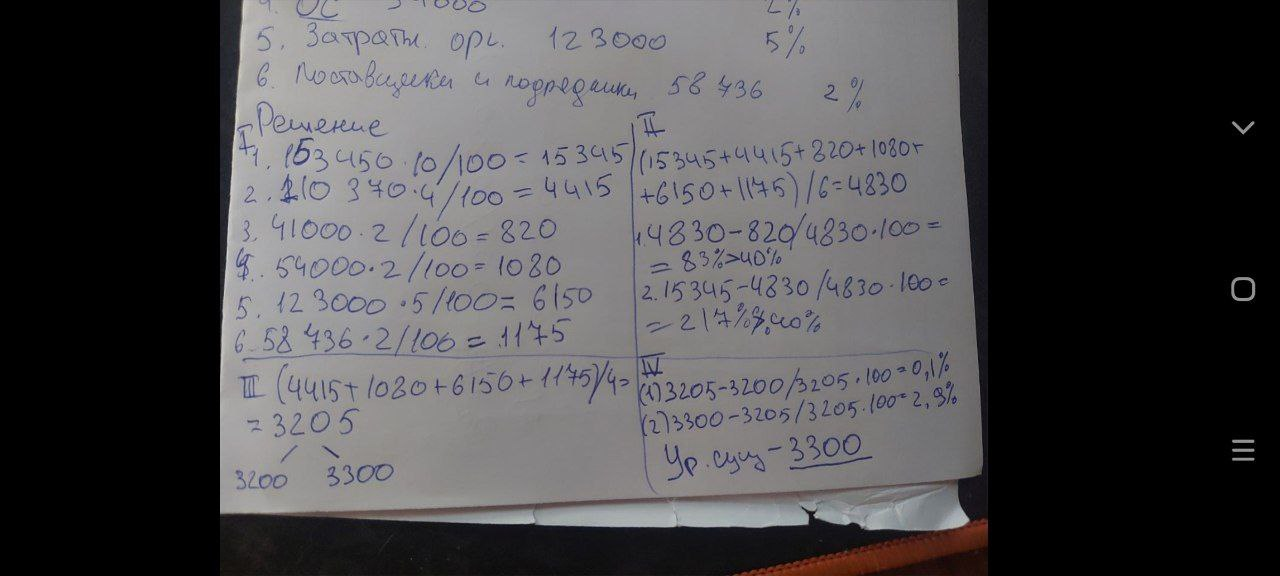

Данные для уровня существенности

Расчет уровня существенности представлен в приложении 2.

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Доля, % |

| Валюта баланса | 153450 | 10 |

| Выручка от продажи | 10370 | 4 |

| Уставный капитал | 41000 | 2 |

| ОС | 54000 | 2 |

| Затраты организации | 123000 | 5 |

| Поставщики и подрядчики | 58736 | 2 |

Уровень существенности значимых статей бух. баланса ( свыше 10%)

| АКТИВ | Значение базового показателя,тыс. руб. | Доля,% | Ур. сущ. (3300) |

| ОС | 54000 | 35,1 | 1158 |

| Материалы | 3000 | 1,95 | - |

| Расчетные счета | 4300 | 2,8 | - |

| Расчеты с покупателями | 15000 | 9,78 | - |

| Краткосрочные фин. влож. | 7450 | 4,86 | - |

| Валюта баланса | 153450 | - | - |

| ПАССИВ | | | |

| Уставный капитал | 41000 | 26 | 858 |

| Нераспр. прибль | 30140 | 20 | 660 |

| Продажа | 31000 | 20,2 | 667 |

| Добавочный капитал | 33540 | 21,8 | 719 |

| Валюта баланса | 153450 | - | - |

3

Результатам третий этап аудиторской проверки - заключительный. он представляет собой анализ ошибок, выявленных в ходе проверки и их влияния на достоверность бухгалтерской отчётности. на основании данных рабочих документов и пояснений к ним необходимо сгруппировать по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчётности. после проведения всех необходимых процедур проверки оценивается полнота и качество выполнения всех пунктов общего плана и программы аудита. по окончании аудиторской проверки ООО «Небо» можно констатировать, что мероприятия, предусмотренные общим планом и программой аудита, выполнены в полном объеме. проверка проводилась на выборочной основе с использованием следующих документов: рабочий документ, бухгалтерская отчетность. Данный вид проверки может классифицироваться, как «аудиторская проверка отдельной части бухгалтерской (финансовой) отчетности» по проверке отдельной отрасли финансово-хозяйственной деятельности.

Приложение 1

Приложение 2