ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.04.2024

Просмотров: 32

Скачиваний: 0

Экономические санкции против России: вызовы и угрозы

Ситуация на Украине, приведшая к угрозам Запада о введении санкций против России, затронула важный вопрос: а насколько чувствительна Россия к экономическим санкциям, какой урон они могут нанести российской экономике и какова степень ее суверенизации?

Конечно сейчас применение экономических санкций против России – это скорее демонстративная угроза, которая в текущей ситуации не приведет к реальному применению. Но если спрогнозировать в будущее и представить себе ситуацию непосредственного противостояния Западным странам в целях обеспечения национальных интересов, защиты братских народов или иных ситуаций, то вопрос по-прежнему останется открытым: чем придется пожертвовать за это стране и будет ли эта жертва соразмерна цели.

Экономическая блокада

В условиях глобальной экономики представить себе государство, не встроенное в систему мировых хозяйственных связей, невозможно. Однако степень взаимосвязи может быть разной. Для России подобная зависимость от мира может отразиться на ряде сфер. Во-первых, это обеспеченность страны стратегически важными товарами (продовольствие, лекарства, технологии, комплектующие для машин).

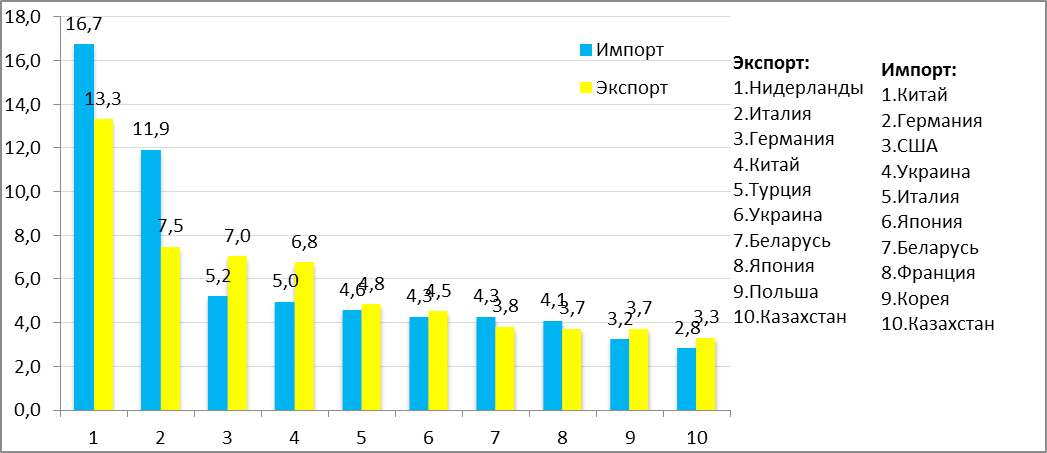

В торговом балансе страны главными партнерами остаются страны ЕС (42,2% импорта и 53,8% всего экспорта), АТЭС (34,3% импорта и 18,9 % экспорта) и СНГ(13% импорта и 14% экспорта), крупнейшими из них - Китай и Германия.

Рис.1. Крупнейшие торговые партнеры России, в % к общему импорту и экспорту (по данным ФТС, 2013 г.)

В случае гипотетически возможной экономической блокады, при которой в страну перестанут ввозиться стратегически важные ресурсы, Россия может столкнуться с серьезными проблемами нехватки ряда продовольственных товаров, лекарств, комплектующих для производств. Так, к примеру, во время войны 2008 г. российские НПЗ простояли без работы, так как не получили специальных присадок для производства бензина. Если представить себе ситуацию военного конфликта, в котором будет замешена Россия, а Запад попытается точечно воздействовать, российский фармарынок останется практически без импортной продукции, так как основной поставщик - это страны Европы (на крупнейших европейских поставщиков приходится 71,8% , на США – 4,7% и на Индию – 6,1%). Доля импортной продукции превышает 70% лекарственного российского рынка. Согласитесь, цифры внушительные, чтобы задуматься о безопасности и суверенности государства. А лекарственные средства – это стратегически важная продукция и обойтись без нее в течение длительного времени страна не сможет. Другой вопрос состоит в том, почему мы сами не способны обеспечить собственные потребности в лекарственных средствах?

Рис.2. Крупнейшие поставщики фармацевтической продукции в Россию, в % к общему объему импорта лекарственных средств (по данным ФТС, 2013 г.)

Другой пример, демонстрирующий чрезмерную зависимость России от импорта – это приобретение котлов, ядерных реакторов, механического оборудования и запчастей. Обеспечить собственные потребности в данном сегменте страна не может, но в то же самое время более 30% импорта – это Европа и США.

Во-вторых, это стабильность экспортных поставок энергоресурсов. В частности именно на применении ограничительных механизмов поставок настаивают США, которые в четверг внесли в Конгресс законопроект о введении возможных санкций против России. Европа при этом не готова к введению экономических мер против России. С точки зрения установления эмбарго на поставки российской нефти можно быть уверенным, что на данном этапе система выстроена так, что России опасаться нечего. Больше всего нефти страна продает Европе – 67,5%, второй партнер – это Китай, на долю которого приходится 16,85% российской нефти и третье место занимает США – 6%. Так как в европейской структуре потребления нефти на долю российской приходится 46,38% всей нефти, Европе будет просто невыгодно объявлять эмбарго и лишать себя энергоресурсов. В быстрый срок восстановить снабжение не удастся, поэтому с этой точки зрения Европа является надежным партнером. Напротив США, выступающие главными инициаторами санкций, способны объявить эмбарго и прекратить покупку российской нефти, так как она составляет всего 5% от их общего потребления нефти, то есть найти замену в краткие сроки Америка сможет, а значит возможны и санкции США против России. Россия же в свою очередь для компенсации потери партнера могла бы переориентировать свои энергоресурсы на рынки Индии и Японии, которые сейчас потребляют менее 1% российской нефти, или как это заложено в проекте новой энергетической стратегии переориентировать на рынки АТР (сейчас это 4%, основа его потребления – это нефть с Ближнего Востока). Таким образом, ожидать эмбарго на поставки нефти из России не стоит, выйдет себе дороже.

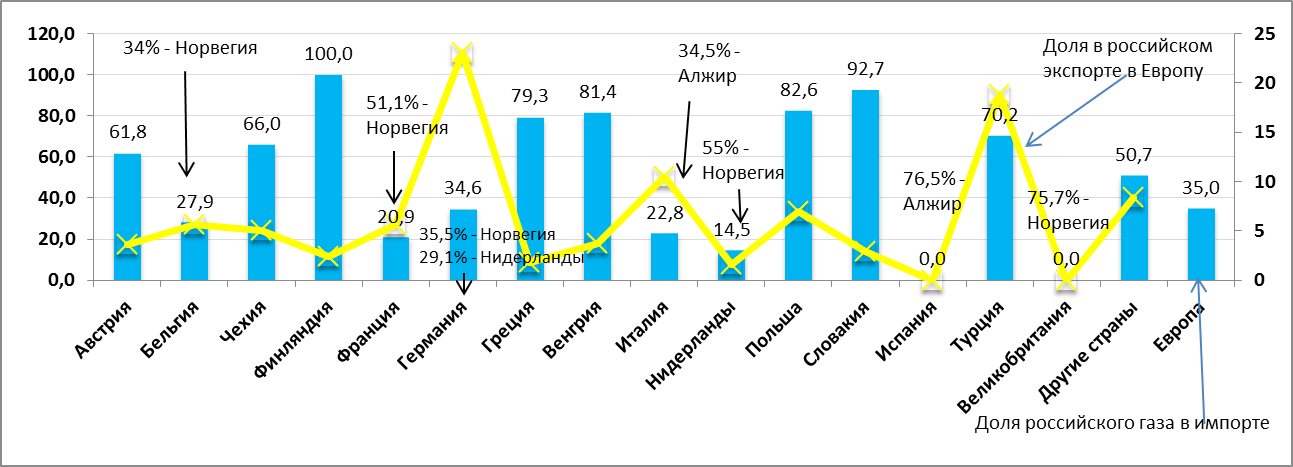

Газовая отрасль России практически полностью ориентирована на страны Европы и СНГ: так в Европу через трубопроводы поступает 64,70% российского газа, в страны постсоветского пространства – 27,85%, оставшаяся доля - в Азию в виде сжиженного природного газа. Отечественные сырьевые компании полностью зависимы от европейского газового рынка, в то время как Европа более диверсифицировала свои торговые отношения, доля российского газа в структуре импорта составляет 34,46%, вторым поставщиком выступает Норвегия, третьим – Нидерланды. США удовлетворяют свои потребности в газе за счет Канады, и, по оценкам экономистов с учетом сланцевой революции заинтересованы в том, чтобы Европа постепенно стала переходить на американский сланцевый газ. Но для большинства стран Европы российский газ – важнейшая статья импорта.

Рис.3. Зависимость стран Европы от российского газа: доля российского газа в импорте газа по странам, доля поставок в страну в общем объеме экспорта российского газа в Европу. Приведены также данные о других крупнейших поставщиках газа в Европу (по данным BP Statistical Review of World Energy, 2013)

В-третьих, падение курса рубля. Зависимость российской валюты от внешнеполитического курса страны сильная и с переходом к плавающему валютному курсу будет только расти.

В-четвертых, снижение котировок на фондовом рынке. Такое стало возможным из-за сложившейся критической ситуации, когда 70% российского фондового рынка принадлежит иностранному инвестору. За подобную десуверенизацию пришлось расплачиваться: в первые часы торгов акции "Газпрома" рухнули до 123,16 рубля (-11,5%) – минимума с середины лета 2013 года. Подешевели также акции ВТБ (-11,5%), "Газпром нефти" (-8,9%), "ЛУКойла" (-5,8%), НОВАТЭКа (-7,1%), "Норникеля" (-5%), "Полюс Золота" (-5,5%), "Роснефти" (-7%), "Ростелекома" (-9,5%), Сбербанка России (-9%), "Сургутнефтегаза" (-4,7%), "Татнефти" (-3,8%). Обрушение фондового рынка не было преднамеренной реакцией или санкцией, но стало прямым следствием ожиданий инвесторов, которые в первую очередь заинтересованы в извлечении прибыли.

В-пятых, приток иностранных инвестиций находится в прямой связи с внешнеполитическим курсом. В понедельник управление торгового представителя США объявило, что прерывает переговоры с Россией по вопросам торговли и инвестиций до разрешения конфликта вокруг Украины. В свою очередь сомнительно, что Европа способна на аналогичные меры, так как через европейские офшоры проходит значительный поток инвестиций как из России в Европу, так и наоборот. Если посмотреть на структуру иностранных инвестиций в Россию, то можно увидеть, что США выступают далеко не главным инвестором, на их долю приходится 2,7% всех иностранных инвестиций. Однако при сокращении инвестиций от Вашингтона могут пострадать такие отрасли, как производство кокса и нефтепродуктов (12 % идут от США) и производство машин и оборудования (28,1%).

Рис.4. Распределение иностранных инвестиций по странам: накопленные в России и накопленные за рубежом из России, в млн.дол.США (по данным Росстата, 2013 г.)

В-шестых, санкции на банковскую систему и иностранные счета. Именно здесь США имеют наибольшие рычаги давления на Россию. Вашингтон уже пригрозил введением санкций против российских банков, замораживанием счетов российских частных инвесторов и государственных компаний. Европарламент обсуждал аналогичные ограничительные меры в отношении активов российских чиновников. Но тут нужно вспомнить тот факт, что после дела Магнитского, когда США заморозили счета чиновников из списка фигурантов этого дела, в России вступил запрет для чиновников на владение счетов в иностранных банках (май 2013 года). Но на имущество данный закон не распространяется, поэтому рычаги давления у Европы и США сохраняются. Сложнее с частными активами, общий объем которых неизвестен. Тут остается посоветовать только одно – хранить средства в отечественных банках, не выводить их из российской экономики, заодно и стране помогут, и себя обезопасят от внешнеполитических рисков.

Применять экономические санкции не выгодно и Америке. По некоторым оценкам объём российских госсредств, находящихся на счетах в США, составляет около 400 миллиардов долларов. Россия – это крупнейший держатель долларов США, а, следовательно, замораживать российские активы – это опасное решение для американской валютной системы, которое могло бы вызвать цепную реакцию и существенно ослабить доверие рынка к американской валюте. Поэтому самым вероятным решением может стать заморозка счетов частных инвесторов, а здесь уже будет включен механизм лоббирования частных интересов как в США, так и в России.

Экономические санкции – это явление обоюдное, поэтому и Россия также в ответ на угрозы со стороны Запада способна ввести ограничительные меры. Ущерб США от продуктового эмбарго, введенного Россией, уже подсчитан Министерством сельского хозяйства США и составляет примерно 715 миллионов долларов — почти 55% от объема экспорта в Россию за 2013 год, который равнялся 1,3 миллиардам долларов. Больше всего пострадали от санкций курятина (50% от объема российского импорта) и орехи (95% от импорта миндаля). Нельзя отрицать влияние на отдельные компании, занимающиеся этими продуктами, но удар по американской экономике был очень ограничен. Между тем, ситуация в Евросоюзе - другая. 40% импорта пищевой продукции России приходилось на Европу, но если взглянуть на ситуацию со стороны Евросоюза, то и Россия была важным направлением экспорта. Ситуация становиться более ясной, если посмотреть на диаграмму, опубликованную английской газетой Guardian 15 августа. Литва и Польша поставляли в Россию фрукты и овощи, Германия и Дания — мясо, Голландия и Финляндия — молочные продукты. Объем экспорта пищевой продукции в Россию из 28 стран ЕС за 2013 год составил 5,25 миллиардов евро. Норвегия не включена в диаграмму, так как не является членом Евросоюза, но эмбарго действует и на нее, при этом годовой объем экспорта в Россию рыбы и морепродуктов составляет 1,1 миллиарда долларов. В основном это лосось, Россия является крупнейшим потребителем лосося, на нее приходится 7% мирового потребления. Конечно же, это серьезный удар по европейским фермерам, работающим с Россией, поэтому сейчас Евросоюз изучает меры помощи пострадавшим хозяйствам. В Европе все громче звучат голоса, в основном среди маленьких стран Центральной и Восточной Европы, говорящие о том, что надо пересмотреть санкции против России в условиях критической ситуации для экономики. В особенности плоха ситуация у северного соседа России — Финляндии. Россия для этой страны является третьим по величине торговым партнером, 10% ее экспорта приходится на Россию. С Россией связан и другой важный источник дохода: среди российских граждан развит туризм в Финляндию. В год они оставляют в этой стране до двух миллиардов евро. Согласно данным анкетирования, проведенного Торгово-промышленной палатой Финляндии, от 14 августа, от экономических санкций непосредственно пострадали 6% компаний, косвенному влиянию подверглись 41% компаний, причем одна четвертая из них сообщают о серьезных проблемах. Кроме того, половина респондентов ответили, что поддерживают санкции, 16% из них считают, что нужно вводить более жесткие санкции, 24% — что этого делать не нужно. 79% ответили, что будут наблюдать за ситуацией в российском бизнесе, 3% — что будут сдвигать свои проекты, 0,5% — что уйдут из России. 15 августа президент Финляндии Саули Нийнистё встречался с президентом Путиным в Сочи, переговоры заняли три часа. Это стало первой встречей Путина с главой страны ЕС после Олимпиады в Сочи в феврале. На следующий день президент Нийнистё провел встречу с президентом Украины Порошенко в Киеве, из чего СМИ сделали вывод, что основной темой обсуждения стала украинская проблема. Однако по снимкам со встречи, выложенным на сайт администрации президента РФ, на которых замечен министр экономического развития Алексей Улюкаев, можно сделать вывод о том, что речь шла об экономических отношениях между странами. Такая дипломатическая, прагматически ориентированная позиция Финляндии связана с успехом ведения бизнеса в России. Полный контраст с Польшей, которая пытается разрешить проблему эмбарго с помощью кабинетных приемов, передав дело в ВТО. А между тем, появились страны, которые смогли извлечь выгоду из российского эмбарго. Швейцария, которая находится в Европе, но не присоединилась к санкциям (в действительности присоединилась и 27 августа даже усилила их — прим. ред.), получила огромное количество заказов на сыр. Турция, которая всегда поддерживала хорошие торговые отношения с Россией, начала подготовку инфраструктуры для увеличения экспорта средиземноморских продуктов. Восточный сосед России, Китай, начал переговоры по увеличению объемов экспорта овощей и фруктов, а также мяса и молочных продуктов. Шансы появились не только у соседних с Россией стран. Бразилия договорилась с российской стороной об увеличении экспорта мяса, кукурузы, бобовых, Аргентина также отправила торговых представителей в Москву, чтобы расширить экспорт санкционных продуктов. Кроме того, Москва сейчас рассматривает вариант поставки молока из Эквадора. В Сенегале российская сторона изучает вопрос закупки оборудования для поставки морепродуктов. В такой обстановке продуктовое эмбарго может привести к обогащению продуктового набора в России. Для этого необходимо, чтобы страна выстроила логистическую систему, которая могла бы импортировать, проводить таможенное оформление, хранить и перевозить свежие продукты со всего мира. Также можно говорить о том, что продуктовое эмбарго, под которое Япония не попала, стало отличным шансом и для экспорта японских продуктов. Экономические санкции против России. Вывод.

Вводить экономические санкции против России невыгодно, так как здесь переплетаются интересы и частного бизнеса, и власти. Точечно воздействовать на Россию возможно, но в таком случае последует ответная реакция со стороны России через Президента или Роспотребнадзор, который традиционно еще в бытность Онищенко выполнял карающую функцию.