ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 14.07.2024

Просмотров: 113

Скачиваний: 0

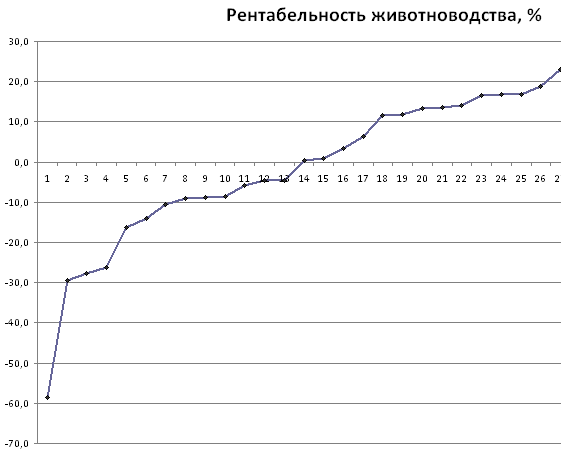

Рис. 1. Рентабельность животноводства предприятий Самарской области.

Как видим рентабельность по предприятиям в основном убыточная. Сгруппируем теперь остальные показатели.

Можно определить по формуле Стерджеса:

![]() ,

,

где k – число групп, а N – объем совокупности.

После определения числа групп, необходимо рассчитать величину группировочного интервала (при использовании компьютерных программ данная процедура, чаще всего, выполняется автоматически):

![]() ,

,

где h – величина группировочного интервала,

Xmin и Xmax – минимальное и максимальное значения признака совокупности.

Таблица 3.

Аналитическая группировка.

|

Интервал рентабельности |

Число предприятий |

В расчете на 100 га сельхозугодий |

Надой от одной коровы за год , кг |

Полная себестоимость 1 ц молока, руб. |

Средняя цена реализации 1 ц молока цельного, руб. |

|

|

Выручка от реализации продукции животноводства, тыс. руб. |

Среднегодовая численность работников, чел. |

|||||

|

от -58,54 до -44,96 |

1 |

3,1 |

4,8 |

0,0 |

0,0 |

0,0 |

|

от -44,96 до -31,38 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

от - 31,38 до -17,79 |

3 |

215,8 |

6,6 |

4988,3 |

856,3 |

697,9 |

|

от - 17,79 до -4,21 |

9 |

548,1 |

4,4 |

4828,2 |

712,7 |

774,4 |

|

от -4,21 до 9,37 |

4 |

1444,9 |

8,0 |

5601,2 |

616,2 |

797,4 |

|

от 9,37 до 22,95 |

10 |

2413,4 |

12,7 |

5064,5 |

569,2 |

815,3 |

|

|

27 |

1080,4 |

7,2 |

5026,4 |

629,3 |

796,4 |

Таким образом, можно сделать вывод о том, что наибольшая часть предприятий имеет рентабельность положительную. При этом чем рентабельнее предприятие, тем выше средняя цена за 1 ц молока, а также надой, полученный от одной коровы. Выручка от реализации также увеличивается с ростом рентабельности. Средний показатель выручки по предприятиям на 100 га с/х угодий составил 1080,4 тыс. руб., среднегодовая численность работников на 100 га с/х угодий – 7,2 чел.

Также распределение рентабельности по группам можно наглядно показать с помощью гистограммы.

Гистограмма (или столбиковая диаграмма) строится только для интервальных вариационных рядов. Основаниями столбиков гистограммы, являются интервалы значений варьирующего признака, а высота столбиков соответствует частоте каждого интервала.

Рис. 2. Гистограмма распределения рентабельности.

Более наглядный анализ позволяет провести типическая группировка.

Таблица 4.

Типическая группировка.

|

Группы |

Рентабельность животноводства,% |

Число предприятий |

В расчете на 100 га сельхозугодий |

Надой от одной коровы за год, кг |

Полная себестоимость 1 ц молока, руб. |

Средняя цена реализации 1 ц молока цельного, руб. |

|

|

Выручка от реализации продукции животноводства, тыс. руб. |

Среднегодовая численность работников, чел. |

||||||

|

Низшая |

от -58,54 до -17,79 |

4 |

218,9603407 |

11,43619487 |

4988,309115 |

856,2619686 |

697,8552279 |

|

Средняя |

от - 17,79 до 9,37 |

13 |

1993,028611 |

12,32758675 |

10429,33504 |

1328,892257 |

1571,815353 |

|

Высшая |

от 9,37 до 22,95 |

10 |

2413,391492 |

12,70492268 |

5064,470588 |

569,1522975 |

815,3257201 |

|

Итого |

|

27 |

1080,4 |

10,5 |

5,6 |

4,3 |

0,2 |

Теперь видим, что основная масса предприятий -13 – показывает рентабельность с диапазоне -17,79 до 9,37 %. Но при этом 10 предприятий (37%) с рентабельностью выше 9,37%. Среднегодовая численность работников при этом на предприятиях сравнительно одинакова. Полная себестоимость 1 ц молока ниже на предприятиях высшей группы, при этом цена реализации 1 ц молока выше всех. Также основная выручка приходится на предприятия высшей категории – это 2413,39 тыс. руб. на 100 га с/х угодий.

В среднем по всем группам выручка составила – 1080,4 тыс. руб., среднегодовая численность в расчете на 100 га сельхозугодий – 10,5 чел., надой от одной коровы за год – 5,6 кг, полная себестоимость 1 ц молока – 4,3 тыс. руб., средняя цена реализации 1 ц молока – 0,2 руб.

Проанализируем теперь занятость на предприятиях Самарской области. Построим теперь комбинационную группировку по двум основным признакам - рентабельности и выручки.

Таблица 5.

Комбинационная группировка.

|

Группы |

Рентабельность животноводства,% |

Выручка от реализации продукции животноводства в расчете на 100 га с-х угодий |

Итого |

||

|

3,136531-3598,822 |

3598,822-7194,507 |

7194,507-10790,19 |

|||

|

Низшая |

от -58,54 до -17,79 |

25 |

0 |

0 |

25 |

|

Средняя |

от - 17,79 до 9,37 |

101 |

0 |

85 |

186 |

|

Высшая |

от 9,37 до 22,95 |

152 |

44 |

19 |

214 |

|

|

Итого |

278 |

44 |

104 |

|

Таким образом, чем выше рентабельность предприятия животноводства, тем больше сотрудников заняты на производстве. А вот связь между выручкой и численностью работников на 100 га с-х угодий не столь прямая. Видим, что на предприятиях где выручка меньше всего занято больше сотрудников.

Проанализируем отдельно два основных показателя – рентабельность и Выручка от реализации продукции животноводства в расчете на 100 га с-х угодий .

Для этого вычисли следующие характеристики:

Средняя арифметическая взвешенная:

![]() ,

,

где fi – вес (частота);

Хi – значение признака.

Средняя арифметическая взвешенная используется для расчета среднего значения абсолютных величин по сгруппированным данным, а также определения среднего значения относительных показателей при условии, что известен знаменатель исходной формулы усредняемого показателя, используемый в этом случае в качестве признака - веса.

Дисперсия:

Показатель дисперсии в экономических исследованиях содержательно не интерпретируется, но благодаря своим свойствам широко используется для расчета многих статистических характеристик.

Среднее квадратическое (стандартное) отклонение:

Абсолютные показатели вариации измеряются в тех же единицах, что и изучаемые показатели.

Показатель среднего квадратического отклонения – наиболее часто используемый абсолютный показатель вариации. Он характеризует, насколько в среднем отклоняются индивидуальные значения признака от типического (среднего) уровня признака по совокупности, т.е. в абсолютном выражении оценивает степень рассеянности индивидуальных значений признака вокруг среднего. Чем меньше значение стандартного отклонения, тем устойчивее средняя величина.

Коэффициент вариации.

![]()

Все приведенные показатели, как было отмечено выше, используются в сравнительном анализе. Однако более широкое практическое применение нашел коэффициент вариации. Он характеризует относительную меру изменчивости. По его величине делается вывод об однородности или неоднородности изучаемой совокупности. Если V ≤ 33%, совокупность признается однородной, т.е. различия в значениях признака у единиц изучаемой совокупности (вариацию) можно считать не существенными.

Коэффициент вариации как относительная мера изменчивости используется для сравнения степени однородности совокупности по разноименным признакам, а также для сравнения степени вариации по разным совокупностям.

Таблица 6.

Выручка от реализации продукции животноводства, тыс. руб.

|

Размах вариации |

10787,1 |

|

Среднее квадратическое отклонение |

2803,0688 |

|

Среднее значение |

1899,6 |

|

Коэффициент вариации |

147,56 |

|

Дисперсия |

7857194,97 |

|

Несмещенная оценка дисперсии |

8159394,78 |

|

Средняя ошибка выборки |

549,73 |

|

в процентах к средней |

19,61 |

|

Предельная ошибка выборки |

1077,46 |

|

в процентах к средней |

38,44 |

Видим что различия в выручки по предприятиям весьма существенны, в среднем выручка по предпиятиям составляет 1899,6 тыс. руб.

Таблица 7.

Рентабельность животноводства, %

|

Размах вариации |

81,5 |

|

Среднее квадратическое отклонение |

18,7171785 |

|

Среднее значение |

-2,1 |

|

Коэффициент вариации |

-890,57 |

|

Дисперсия |

350,33 |

|

Несмещенная оценка дисперсии |

363,81 |

|

Средняя ошибка выборки |

3,67 |

|

в процентах к средней |

19,61 |

|

Предельная ошибка выборки |

7,19 |

|

в процентах к средней |

38,44 |

Также рентабельность по предприятиям также сильно отличается, причем наблюдается разброс в 81,5%. Средняя рентабельность по рассмотренной совокупности составляет -2,1%.